También podría gustarte

- Nia 300 Planificación de La Auditoría de Estados FinancierosDocumento1 páginaNia 300 Planificación de La Auditoría de Estados FinancierosAndrea C Quime SalazarAún no hay calificaciones

- 7 Prueba de EgresosDocumento1 página7 Prueba de EgresosluissucreAún no hay calificaciones

- Nia 315Documento1 páginaNia 315Gladiz Sierra QuirozAún no hay calificaciones

- Memurandum de Planeamiento-AuditoriaDocumento7 páginasMemurandum de Planeamiento-AuditoriaGilmer OHAún no hay calificaciones

- Plan Anual de Auditoría Interna 2019 de la Comisión Ejecutiva Portuaria AutónomaDocumento42 páginasPlan Anual de Auditoría Interna 2019 de la Comisión Ejecutiva Portuaria AutónomaVicente Jr.Aún no hay calificaciones

- Trabajo Auditorìa 1 Parcial 2Documento18 páginasTrabajo Auditorìa 1 Parcial 2Francisco Salazar ValderramaAún no hay calificaciones

- Ejercicio Lab Oratorio Auditoria Co Papeles de TrabajoDocumento152 páginasEjercicio Lab Oratorio Auditoria Co Papeles de TrabajoamaasugordaAún no hay calificaciones

- Nia 560 Hechos PosterioresDocumento2 páginasNia 560 Hechos PosterioresKarina GonzálezAún no hay calificaciones

- Nia 230Documento32 páginasNia 230Daniel Briceño BonifacioAún no hay calificaciones

- Caso Código ÉticoDocumento4 páginasCaso Código ÉticoNATHALIA YOSHIRA LOPEZAún no hay calificaciones

- Marco de Referencia Del Auditor Cuenta 42Documento6 páginasMarco de Referencia Del Auditor Cuenta 42Andre Sebastian Aguilar GarciAún no hay calificaciones

- 6-6 Discusiones Del Equipo de Auditoría (Estudio de Caso A - Dephta Furniture, Inc) - Planeación de Auditoría.Documento2 páginas6-6 Discusiones Del Equipo de Auditoría (Estudio de Caso A - Dephta Furniture, Inc) - Planeación de Auditoría.Carlos AcunaAún no hay calificaciones

- Auditoria FinancieraDocumento41 páginasAuditoria FinancieraLUCIA MORENO100% (1)

- Nía 210Documento4 páginasNía 210CINDY OCHOAAún no hay calificaciones

- Nia 560 Hechos Posteriores Al CierreDocumento3 páginasNia 560 Hechos Posteriores Al CierreJACKELINE MIREIRA CHACON QUIÑONEZAún no hay calificaciones

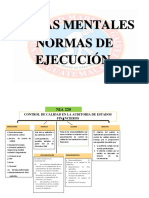

- Control de Calidad de La Auditoría de Estados FinancierosDocumento12 páginasControl de Calidad de La Auditoría de Estados FinancierosJimmy Anderson Idrogo CelisAún no hay calificaciones

- Auditoría de hechos posteriores al cierre NIA-ES 560Documento4 páginasAuditoría de hechos posteriores al cierre NIA-ES 560CARLOS HERMINIO PAXTOR TAHUALAún no hay calificaciones

- EJERCICIOSDocumento8 páginasEJERCICIOSMayela Torres Zarzosa0% (1)

- Dictamen NotasDocumento15 páginasDictamen Notaswilmer capchaAún no hay calificaciones

- NIA 560 Hechos Posteriores Al Cierre: DefinicionesDocumento1 páginaNIA 560 Hechos Posteriores Al Cierre: DefinicionesYENGLY MARILU GONZALEZ VELASQUEZAún no hay calificaciones

- Auditoría EF NIIFDocumento4 páginasAuditoría EF NIIFMarta Maria Picado LopezAún no hay calificaciones

- Esquemas Nia, 230-500-501Documento3 páginasEsquemas Nia, 230-500-501AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Esquema Nia 210 PDFDocumento1 páginaEsquema Nia 210 PDFLUIS ARMANDO MONTESDEOCA ARCHILAAún no hay calificaciones

- Nia 315Documento22 páginasNia 315Angela Quispe CamposAún no hay calificaciones

- Apuntes Básicos Administración Financiera IIDocumento154 páginasApuntes Básicos Administración Financiera IIsavochasAún no hay calificaciones

- Nia 300Documento11 páginasNia 300Randall PovedaAún no hay calificaciones

- Nia 220 PDFDocumento40 páginasNia 220 PDFJose RamirezAún no hay calificaciones

- Auditoría - HECHOS POSTERIORESDocumento5 páginasAuditoría - HECHOS POSTERIORESGus GarciaAún no hay calificaciones

- BoletínesDocumento10 páginasBoletínesAurora Armendariz UnzuetaAún no hay calificaciones

- 1.2 Código de Ética para Contadores Profesionales de IFACDocumento7 páginas1.2 Código de Ética para Contadores Profesionales de IFACPamela NicoleAún no hay calificaciones

- Resumen NIA 230 - 240Documento10 páginasResumen NIA 230 - 240Estiven PeraltaAún no hay calificaciones

- Papeles de Trabajo de Capital ContableDocumento48 páginasPapeles de Trabajo de Capital ContableMoisés GómezAún no hay calificaciones

- Nia 520Documento15 páginasNia 520luis escobar ChinchillaAún no hay calificaciones

- Planeacion de Auditoria Nia 300Documento34 páginasPlaneacion de Auditoria Nia 300Gina BarcenaAún no hay calificaciones

- Resumen NIA 501Documento1 páginaResumen NIA 501Solmaria CardenasAún no hay calificaciones

- Nacot Fiscal PDFDocumento244 páginasNacot Fiscal PDFjos[e ram[on bonilla alasAún no hay calificaciones

- Nagas y NiasDocumento4 páginasNagas y Niassoraida nayibe dussan linaresAún no hay calificaciones

- Lab 4 Ernesto Oliva 201111849 PDFDocumento6 páginasLab 4 Ernesto Oliva 201111849 PDFernesto olivaAún no hay calificaciones

- Taller Nia 300Documento2 páginasTaller Nia 300Viannis Marcela BarrosAún no hay calificaciones

- Actividad de Aprendizaje 2 Procedimientos de AuditoriaDocumento5 páginasActividad de Aprendizaje 2 Procedimientos de AuditoriaSITEMET DIFTABASCOAún no hay calificaciones

- Nia 805 Expo Laura MoraDocumento18 páginasNia 805 Expo Laura MoraFRANKTAPIAAún no hay calificaciones

- Riesgo de Auditoria y MaterialidadDocumento7 páginasRiesgo de Auditoria y MaterialidadLuis Huertas FernandezAún no hay calificaciones

- 1 Metodo Del Sistema Americano de AdminDocumento21 páginas1 Metodo Del Sistema Americano de AdminPedro SolAún no hay calificaciones

- Caso de AuditoriaDocumento37 páginasCaso de AuditoriacesarAún no hay calificaciones

- Detalle Resumen NIA 210,240,250Documento2 páginasDetalle Resumen NIA 210,240,250osb407Aún no hay calificaciones

- Boletín 5160Documento6 páginasBoletín 5160jose william chable lopezAún no hay calificaciones

- Trabajo Final Auditoria InternaDocumento7 páginasTrabajo Final Auditoria InternaAlan Chávez VegaAún no hay calificaciones

- Semana 3a - Etapa de Planificacion de La AuditoriaDocumento70 páginasSemana 3a - Etapa de Planificacion de La AuditoriaCreyleon Guzman NavarroAún no hay calificaciones

- Nias Serie 500 A 580.Documento4 páginasNias Serie 500 A 580.Rosa PerezAún no hay calificaciones

- Técnicas Y Prácticas de Auditoría 1. NaturalezaDocumento9 páginasTécnicas Y Prácticas de Auditoría 1. NaturalezaCristian M MartinsAún no hay calificaciones

- Informe de atestiguamiento independiente con conclusión negativaDocumento7 páginasInforme de atestiguamiento independiente con conclusión negativaMariio AlBerttoAún no hay calificaciones

- 2.4 Carta de Compromiso - Practica de AuditoriaDocumento6 páginas2.4 Carta de Compromiso - Practica de AuditoriaWalter Alexis Ortiz PadillaAún no hay calificaciones

- NIA 220 Esquema Jutiapa 1437-14-3965Documento1 páginaNIA 220 Esquema Jutiapa 1437-14-3965Javier Lopez100% (1)

- Aspectos Clave para El Diseño de Programas de Auditoría de Información FinancieraDocumento5 páginasAspectos Clave para El Diseño de Programas de Auditoría de Información FinancieraCarolina Ulloa PérezAún no hay calificaciones

- Carta de RepresentaciónDocumento4 páginasCarta de RepresentaciónlauraAún no hay calificaciones

- 2 - Trabajo de Planificacion Equipo #3Documento20 páginas2 - Trabajo de Planificacion Equipo #3chofis389Aún no hay calificaciones

- Nia 300Documento6 páginasNia 300Patricio SantosAún no hay calificaciones

- Esquema y Resumen Nia 300Documento10 páginasEsquema y Resumen Nia 300Karin Dinora Palacios Martínez60% (5)

- AUDITORIA TAREA.Documento4 páginasAUDITORIA TAREA.BERNABE LONGINOS MANUELAún no hay calificaciones

- Mapas Mentales Nia de EjecuciónDocumento14 páginasMapas Mentales Nia de EjecuciónKatherine MéndezAún no hay calificaciones

- Nit 7626630 Per 2017 01 Cod 4091 Nro 19621229516 BoletaDocumento1 páginaNit 7626630 Per 2017 01 Cod 4091 Nro 19621229516 BoletaYetsin LucasAún no hay calificaciones

- Mapa Conceptual 2Documento1 páginaMapa Conceptual 2Luis TorresAún no hay calificaciones

- Planificacion Primero PrimariaDocumento47 páginasPlanificacion Primero PrimariaPERLA CARISMA CIFUENTES MAZARIEGOS100% (2)

- Formulario SolicitudDocumento1 páginaFormulario SolicitudPERLA CARISMA CIFUENTES MAZARIEGOS100% (2)

- Nit 7626630 Per 2017 01 Cod 4091 Nro 19621229516 BoletaDocumento1 páginaNit 7626630 Per 2017 01 Cod 4091 Nro 19621229516 BoletaYetsin LucasAún no hay calificaciones

- Nia 315 EstudiarDocumento99 páginasNia 315 EstudiarLuis Angel Quispe ApazaAún no hay calificaciones

- Factura: "Contribuyendo Por El País Que Todos Queremos"Documento1 páginaFactura: "Contribuyendo Por El País Que Todos Queremos"PERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Factura: "Contribuyendo Por El País Que Todos Queremos"Documento1 páginaFactura: "Contribuyendo Por El País Que Todos Queremos"PERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Factura: "Contribuyendo Por El País Que Todos Queremos"Documento1 páginaFactura: "Contribuyendo Por El País Que Todos Queremos"PERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Planificacion Tercero PrimariaDocumento47 páginasPlanificacion Tercero PrimariaPERLA CARISMA CIFUENTES MAZARIEGOS100% (1)

- PLANIFICACION QUINTO PRIMARIA - Docx Versión 1Documento76 páginasPLANIFICACION QUINTO PRIMARIA - Docx Versión 1MAEKATUNAún no hay calificaciones

- NIC 34 - Caso Práctico 58-60Documento93 páginasNIC 34 - Caso Práctico 58-60PERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- ARRENDAMIENTOSDocumento4 páginasARRENDAMIENTOSPERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Hoja de Trabajo Ibco CovidDocumento1 páginaHoja de Trabajo Ibco CovidPERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Mapa Mental NIC 34Documento1 páginaMapa Mental NIC 34PERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Mapa Mental NIC 34 Perla CifuentesDocumento1 páginaMapa Mental NIC 34 Perla CifuentesPERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Mapa Mental NIC 10 Perla CifuentesDocumento1 páginaMapa Mental NIC 10 Perla CifuentesPERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Mapa Mental Nic 21 Perla CifuentesDocumento1 páginaMapa Mental Nic 21 Perla CifuentesPERLA CARISMA CIFUENTES MAZARIEGOS100% (3)

- Mapa Mental Nic 8 Perla CifuentesDocumento1 páginaMapa Mental Nic 8 Perla CifuentesPERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Mapa Mental Nic 8Documento1 páginaMapa Mental Nic 8PERLA CARISMA CIFUENTES MAZARIEGOSAún no hay calificaciones

- Semana 8 - Examen Final - Revisión de IntentosDocumento6 páginasSemana 8 - Examen Final - Revisión de IntentosLesly RojasAún no hay calificaciones

- LiderazgoMaquiavelismoPoliJaimeDocumento8 páginasLiderazgoMaquiavelismoPoliJaimesamuel matosAún no hay calificaciones

- Las edades de la historia humanaDocumento2 páginasLas edades de la historia humanadaniela haro100% (2)

- PechakuchaDocumento16 páginasPechakuchaDysaquiroAún no hay calificaciones

- Propiedades y aplicaciones de plásticos termoplásticos más comunesDocumento1 páginaPropiedades y aplicaciones de plásticos termoplásticos más comunesManuel Lincango100% (2)

- Semana 1 Magnitudes E Dimensional 2021 2Documento3 páginasSemana 1 Magnitudes E Dimensional 2021 2Christian TipismanaAún no hay calificaciones

- Guia T.Pitágoras 8VOS 2021Documento4 páginasGuia T.Pitágoras 8VOS 2021Amaro Catalan MoralesAún no hay calificaciones

- Unidad 2 Diseño OrganizacionalDocumento54 páginasUnidad 2 Diseño OrganizacionalDiana LunaAún no hay calificaciones

- Infografía META 9Documento1 páginaInfografía META 9monitamc1992Aún no hay calificaciones

- Cap 12 Metodo de La Fuerza Horizontal EquivalenteDocumento32 páginasCap 12 Metodo de La Fuerza Horizontal Equivalenteluciapfm09100% (7)

- CIENCIA-POLITICA Hoja 2Documento6 páginasCIENCIA-POLITICA Hoja 2Pio CastilloAún no hay calificaciones

- Geología AplicadaDocumento9 páginasGeología AplicadaGabriela Jonaily Urdaneta QuijadaAún no hay calificaciones

- Li2208 Quick Start Guide EsDocumento2 páginasLi2208 Quick Start Guide EscamilaAún no hay calificaciones

- Boletín 16Documento31 páginasBoletín 16Walther RoblesAún no hay calificaciones

- SEM 11 Ejercicios en Clase ED 2022-2Documento3 páginasSEM 11 Ejercicios en Clase ED 2022-2Richard Loor100% (1)

- Totali SacDocumento35 páginasTotali SacJoseluis T JotTha Taipe BuendiaAún no hay calificaciones

- Haloperidol ProspcDocumento10 páginasHaloperidol ProspcBárbara ÁvilaAún no hay calificaciones

- Cartas Del Tarot Gratis Videntes Reales Tarot en La ZubiaDocumento2 páginasCartas Del Tarot Gratis Videntes Reales Tarot en La ZubiaTarotAún no hay calificaciones

- Libro 2019 Arzola 08Documento35 páginasLibro 2019 Arzola 08Abigail TerrAún no hay calificaciones

- Resistencia de Materiales I: Torsión y Diseño de Elementos CircularesDocumento18 páginasResistencia de Materiales I: Torsión y Diseño de Elementos CircularesjocelynAún no hay calificaciones

- Sales BinariasDocumento5 páginasSales BinariasღBelenBlackღAún no hay calificaciones

- 5° Prueba de Requerimientos Militares para CP Capitulo 5Documento4 páginas5° Prueba de Requerimientos Militares para CP Capitulo 5leoAún no hay calificaciones

- TF P1 - Unam FiDocumento18 páginasTF P1 - Unam FiLilia GuerreroAún no hay calificaciones

- Tratamiento y Reutilización de Aguas Grises Por Medio de PlantasDocumento14 páginasTratamiento y Reutilización de Aguas Grises Por Medio de PlantasDayana100% (1)

- Guia MusicaDocumento3 páginasGuia MusicaSandra Analy Miranda CondoreAún no hay calificaciones

- Taller Ciclo CelularDocumento2 páginasTaller Ciclo CelularIliana LopezAún no hay calificaciones

- El Gran Libro de Los Cristales 1Documento38 páginasEl Gran Libro de Los Cristales 1Lorena Barrera100% (2)

- Tema 2 - Fundamentos de La Teoría de La Probabilidad - Leccion2Documento21 páginasTema 2 - Fundamentos de La Teoría de La Probabilidad - Leccion2Diana GonzalezAún no hay calificaciones

- Escala Calificacion OPHI IIDocumento9 páginasEscala Calificacion OPHI IISilvia AfanadorAún no hay calificaciones

- Divergencias SexogenericasDocumento32 páginasDivergencias SexogenericasBrenda JullierAún no hay calificaciones

- Planeación estratégica. Fundamentos y casosDe EverandPlaneación estratégica. Fundamentos y casosCalificación: 4.5 de 5 estrellas4.5/5 (23)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Investigación de mercados: Un enfoque gerencialDe EverandInvestigación de mercados: Un enfoque gerencialCalificación: 3.5 de 5 estrellas3.5/5 (9)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones