También podría gustarte

- Flujo de CajaDocumento27 páginasFlujo de Cajadaniela121212Aún no hay calificaciones

- Evaluación Financiera de ProyectosDocumento38 páginasEvaluación Financiera de ProyectosJosué Chino DuarteAún no hay calificaciones

- Van y TirDocumento25 páginasVan y TirHenry Haro100% (1)

- Tamaño de Un ProyectoDocumento3 páginasTamaño de Un ProyectoJonathan CaxajAún no hay calificaciones

- Ejercicios Evaluacion de Proyectos EJERCDocumento79 páginasEjercicios Evaluacion de Proyectos EJERCJ'imenez D'ayanitha100% (1)

- Ensayo Importancia de Los Costos y Los Presupuestos en Las OrganizacionesDocumento4 páginasEnsayo Importancia de Los Costos y Los Presupuestos en Las Organizacionesedwin ibagonAún no hay calificaciones

- Evaluación Financiera de Un ProyectoDocumento45 páginasEvaluación Financiera de Un ProyectoReynaldo Pacheco Escorcia89% (9)

- Tasa Interna de Retorno - TIRDocumento9 páginasTasa Interna de Retorno - TIRMaritza Panacual100% (1)

- El Flujo de CajaDocumento17 páginasEl Flujo de CajaEduardo AvilesAún no hay calificaciones

- Toma de Decisiones de FinanciamientoDocumento9 páginasToma de Decisiones de FinanciamientoarmindarisAún no hay calificaciones

- Wacc CasoDocumento19 páginasWacc CasoJorge Rafael MoralesAún no hay calificaciones

- Costo Anual EquivalenteDocumento6 páginasCosto Anual EquivalenteJuan Martín Serrano Guerrero100% (1)

- Elaboracian de Proyectos de InversionDocumento19 páginasElaboracian de Proyectos de InversionAngelo A. Tardone100% (1)

- Rentabilidad y Evaluación Clasica Del Proyecto 2018Documento59 páginasRentabilidad y Evaluación Clasica Del Proyecto 2018washington lopezAún no hay calificaciones

- Análisis de SensibilidadDocumento3 páginasAnálisis de SensibilidadNayshaChuquiyauriAún no hay calificaciones

- Indicadores de RentabilidadDocumento52 páginasIndicadores de RentabilidadJose Antonio Hernandez HernandezAún no hay calificaciones

- Estructura Del PresupuestoDocumento23 páginasEstructura Del PresupuestoMaria del Rosario Marthans RosasAún no hay calificaciones

- Cuestionarios SapagDocumento20 páginasCuestionarios SapagAlvaro DíazAún no hay calificaciones

- 1 4Documento69 páginas1 4Miguel CujiAún no hay calificaciones

- Proyecto de InversiónDocumento4 páginasProyecto de InversiónAlex Fernando Garcia QuiñonesAún no hay calificaciones

- Costo Anual EquivalenteDocumento5 páginasCosto Anual EquivalenteLuis BranAún no hay calificaciones

- Entrega de Evaluacion de ProyectosDocumento23 páginasEntrega de Evaluacion de ProyectosFernando Mongui Cardenas100% (1)

- Importancia de La Liquidez y La Rentabilidad en Las PYMESDocumento6 páginasImportancia de La Liquidez y La Rentabilidad en Las PYMESyineth viviana ramirezAún no hay calificaciones

- Informe de Evalucion de ProyectosDocumento16 páginasInforme de Evalucion de ProyectosDiego MurilloAún no hay calificaciones

- Presupuesto de CapitalDocumento12 páginasPresupuesto de CapitalLuis Rafael VelasquezAún no hay calificaciones

- Evidencia 2Documento3 páginasEvidencia 2JoseLuisMtz'0% (1)

- CPPCDocumento2 páginasCPPCPaula Nataly Guzman VargasAún no hay calificaciones

- Planificacion Financiera EstrategicaDocumento66 páginasPlanificacion Financiera EstrategicaYois Buelvas100% (1)

- Proyecto de AmpliaciónDocumento16 páginasProyecto de AmpliaciónDiego MadrigalAún no hay calificaciones

- Análisis de SensibilidadDocumento15 páginasAnálisis de SensibilidadLiliana Victoria Coronado ChangAún no hay calificaciones

- Q de Tobin y Factores de InversiónDocumento7 páginasQ de Tobin y Factores de InversiónManuel UribeAún no hay calificaciones

- Evaluación de Proyectos-Comprobación 6Documento6 páginasEvaluación de Proyectos-Comprobación 6Reynaldo GutiérrezAún no hay calificaciones

- Evaluacion de Proyectos CucpcakesDocumento29 páginasEvaluacion de Proyectos CucpcakestatanAún no hay calificaciones

- Politicas Contables Gimnasio Cuerpo y Mente S.a, 1Documento12 páginasPoliticas Contables Gimnasio Cuerpo y Mente S.a, 1majo medinaAún no hay calificaciones

- Teoría Administración de ProyectosDocumento106 páginasTeoría Administración de ProyectosElizabeth Garduño95% (20)

- Determinar Viabilidad Del ProyectoDocumento58 páginasDeterminar Viabilidad Del ProyectoYeice Ochoa Perez100% (2)

- Certamen 1 Evaluación de ProyectosDocumento5 páginasCertamen 1 Evaluación de ProyectosVíctor Jesús Torres VarasAún no hay calificaciones

- La Tasa de Descuento FinalDocumento20 páginasLa Tasa de Descuento FinalAlex Javier Ruiz MaldonadoAún no hay calificaciones

- Simulación en Evaluación Financiera de Proyectos de InversiónDocumento7 páginasSimulación en Evaluación Financiera de Proyectos de InversiónemilioAún no hay calificaciones

- Grupo 3. Analisis de Flujo de Efectivo - CajaDocumento35 páginasGrupo 3. Analisis de Flujo de Efectivo - CajaHURTADO GUTIERREZ ANTHONY JULIANAún no hay calificaciones

- Evidencia FinalDocumento4 páginasEvidencia FinalNocopyright LimitlessAún no hay calificaciones

- Estructura de Proyecto de InversiónDocumento23 páginasEstructura de Proyecto de InversiónKelvin Vk Flores DiazAún no hay calificaciones

- Wacc - CapmDocumento30 páginasWacc - CapmAnthony Malmaceda DiosesAún no hay calificaciones

- Presupuesto de Capital. TareaDocumento4 páginasPresupuesto de Capital. TareaAzael MateoAún no hay calificaciones

- Sistema de Control de GestiónDocumento8 páginasSistema de Control de GestiónAlonso AguileraAún no hay calificaciones

- La Importancia Del Van y Tir FinalDocumento1 páginaLa Importancia Del Van y Tir FinalJacquelineTorresHuamanAún no hay calificaciones

- Tema#1 Financiamiento A Largo PlazoDocumento41 páginasTema#1 Financiamiento A Largo PlazoANDREA VALERIA VARELA COUOHAún no hay calificaciones

- Proyecto de InversionDocumento5 páginasProyecto de InversionMaida DavidAún no hay calificaciones

- Periodo de RecuperaciónDocumento2 páginasPeriodo de RecuperaciónSandiita RoseroAún no hay calificaciones

- Libro de Evaluación de Proyectos PetrolerosDocumento219 páginasLibro de Evaluación de Proyectos PetrolerosLina GutierrezAún no hay calificaciones

- Tipo de Cambio y Politica MonetariaDocumento39 páginasTipo de Cambio y Politica Monetariamisa114100% (1)

- Metodos de Valoracion de EmpresaDocumento4 páginasMetodos de Valoracion de Empresaboby castillaAún no hay calificaciones

- Parcial Evaluación de ProyectosDocumento6 páginasParcial Evaluación de ProyectosYessica100% (5)

- Modelo Financiero ExamenDocumento262 páginasModelo Financiero ExamenGiyu TomiokaAún no hay calificaciones

- Ejercicios de Valor GanadoDocumento4 páginasEjercicios de Valor GanadoGustavo BecerraAún no hay calificaciones

- Resouesta Afirmaciones Capitulo 14Documento3 páginasResouesta Afirmaciones Capitulo 14alejandraAún no hay calificaciones

- CUESTIONARIODocumento7 páginasCUESTIONARIOCarlos CastilloAún no hay calificaciones

- Tarea 5 Presupuesto EmpresarialDocumento5 páginasTarea 5 Presupuesto EmpresarialScarlet Perez Severino0% (1)

- TPR118 - Contenido Unidad 3Documento7 páginasTPR118 - Contenido Unidad 3cr19020Aún no hay calificaciones

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaAún no hay calificaciones

- TAREA 4 Mapa ConceptualDocumento2 páginasTAREA 4 Mapa ConceptualCarlos AlejandroAún no hay calificaciones

- Tarea 3Documento2 páginasTarea 3Carlos AlejandroAún no hay calificaciones

- TAREA 3 Mapa ConceptualDocumento2 páginasTAREA 3 Mapa ConceptualCarlos AlejandroAún no hay calificaciones

- Costo, Volumen y UtilidadDocumento13 páginasCosto, Volumen y UtilidadCarlos Alejandro100% (1)

- Punto 2-6 SECAPDocumento2 páginasPunto 2-6 SECAPCarlos AlejandroAún no hay calificaciones

- Tarea 1 Mapa ConceptualDocumento1 páginaTarea 1 Mapa ConceptualCarlos AlejandroAún no hay calificaciones

- 23 Obligaciones Inmediatas: Registra Aquellas Obligaciones de Inmediata LiquidaciónDocumento5 páginas23 Obligaciones Inmediatas: Registra Aquellas Obligaciones de Inmediata LiquidaciónCarlos AlejandroAún no hay calificaciones

- Caratula para Tareas IndividualesDocumento1 páginaCaratula para Tareas IndividualesCarlos AlejandroAún no hay calificaciones

- Trabajo Gerencial Grupo 10Documento16 páginasTrabajo Gerencial Grupo 10Carlos AlejandroAún no hay calificaciones

- Gerencial Trabajo Grupal 2Documento3 páginasGerencial Trabajo Grupal 2Carlos AlejandroAún no hay calificaciones

- Fases Plan TitulacionDocumento1 páginaFases Plan TitulacionCarlos AlejandroAún no hay calificaciones

- SECAPDocumento2 páginasSECAPCarlos AlejandroAún no hay calificaciones

- Sociedad de Acciones SimplificadaDocumento1 páginaSociedad de Acciones SimplificadaCarlos AlejandroAún no hay calificaciones

- Caratula para Tareas IndividualesDocumento1 páginaCaratula para Tareas IndividualesCarlos Alejandro100% (1)

- Grupo 1 - EXPOSICIÓN AGRUPACIÓN DE HECHOS ECONÓMICOSDocumento12 páginasGrupo 1 - EXPOSICIÓN AGRUPACIÓN DE HECHOS ECONÓMICOSCarlos AlejandroAún no hay calificaciones

- Magdalena Socialización 020221Documento47 páginasMagdalena Socialización 020221maxAún no hay calificaciones

- Entorno BaniDocumento8 páginasEntorno BaniEmanuel LuoAún no hay calificaciones

- 1 - Ejemplo Indicadores Imperativos EstrategicosDocumento14 páginas1 - Ejemplo Indicadores Imperativos EstrategicosSantiago OrozcoAún no hay calificaciones

- PRÁCTICO Gestión de CalidadDocumento15 páginasPRÁCTICO Gestión de CalidadRoberto AntezanaAún no hay calificaciones

- Ejercicios HorarioDocumento2 páginasEjercicios HorariounnamedAún no hay calificaciones

- PRESENTACION2Documento23 páginasPRESENTACION2Santiago RamirezAún no hay calificaciones

- IV Tema Libro Diario y Mayor 2021Documento24 páginasIV Tema Libro Diario y Mayor 2021Leyda SalmeronAún no hay calificaciones

- Resumen Subasta InversaDocumento14 páginasResumen Subasta InversaFrancisco OchoaAún no hay calificaciones

- Serprovisa SacDocumento1 páginaSerprovisa SacWillian Tirado LeonAún no hay calificaciones

- Daniel Lora Taller de Produciion PDFDocumento11 páginasDaniel Lora Taller de Produciion PDFMely MezaAún no hay calificaciones

- Examen Unidad 1 - Procesos y Teorias AdminsitrativasDocumento6 páginasExamen Unidad 1 - Procesos y Teorias Adminsitrativasfabiorock6Aún no hay calificaciones

- Definición de TicketDocumento2 páginasDefinición de TicketDiana PaiAún no hay calificaciones

- Manual Siafi Financiero Mspas GuateDocumento19 páginasManual Siafi Financiero Mspas GuateAntonio CumesAún no hay calificaciones

- Sesion 2-Descuentos - ComercialesDocumento10 páginasSesion 2-Descuentos - ComercialesALEXANDER IROTO JUAREZ HUAMANAún no hay calificaciones

- Campañas PublicitariasDocumento2 páginasCampañas PublicitariasNiko CrikoAún no hay calificaciones

- Teoría de Decisiones y Teoría de JuegosDocumento49 páginasTeoría de Decisiones y Teoría de JuegosMichael TellezAún no hay calificaciones

- Caso Practico 01 ResueltoDocumento2 páginasCaso Practico 01 ResueltoDamaris Cortez PauliniAún no hay calificaciones

- Acuerdo Formal EDITABLEDocumento5 páginasAcuerdo Formal EDITABLESIHYCA SIHYCAAún no hay calificaciones

- Modalidad de Exámenes - Semana 6 - Ingenieria de Sistemas - Revisión Del IntentoDocumento3 páginasModalidad de Exámenes - Semana 6 - Ingenieria de Sistemas - Revisión Del Intentoantobelis camelo100% (2)

- Gestion ComercialDocumento28 páginasGestion ComercialOtilio GARDUZA BAUTISTAAún no hay calificaciones

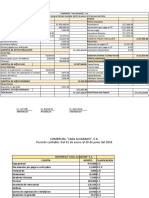

- Comercial Casa Alvarado Balance GeneralDocumento2 páginasComercial Casa Alvarado Balance GeneralAxel ValleAún no hay calificaciones

- Caso Bicipro 2Documento12 páginasCaso Bicipro 2Tiare Olivares EspAún no hay calificaciones

- Marketing - Cap5 GonzalesquisperoyDocumento10 páginasMarketing - Cap5 GonzalesquisperoyRoy Gonzales QuispeAún no hay calificaciones

- Argos SDocumento14 páginasArgos SJuan Pablo Gonzalez MayaAún no hay calificaciones

- Tarea 6 de EconomiaDocumento6 páginasTarea 6 de EconomiaSarah PerezAún no hay calificaciones

- Segmentación de MercadoDocumento32 páginasSegmentación de MercadoAugusto Alexander Núñez OlmedoAún no hay calificaciones

- Tasaciones Simplificadas para Remates - ClaseDocumento17 páginasTasaciones Simplificadas para Remates - ClaseCarlotaAún no hay calificaciones

- Organizador Grafico QFD (Vladimir Nicolas Coronel Fernandez)Documento1 páginaOrganizador Grafico QFD (Vladimir Nicolas Coronel Fernandez)VLADIMIR NICOLAS CORONEL FERNANDEZAún no hay calificaciones

- Módulo 1 - MKT InterncionalDocumento7 páginasMódulo 1 - MKT InterncionalCamila BayerAún no hay calificaciones

- Programa Anual de AuditoriaDocumento1 páginaPrograma Anual de AuditoriaSandra Milena Rios Arbelaez67% (3)