También podría gustarte

- Derecho Civil ll-22Documento4 páginasDerecho Civil ll-22denysse santosAún no hay calificaciones

- CIVILDocumento61 páginasCIVILValentine RojasAún no hay calificaciones

- D. Reales Analisis S1Documento6 páginasD. Reales Analisis S1Giorgia SevillanoAún no hay calificaciones

- DERECHOS REALES Presentacion UmgDocumento130 páginasDERECHOS REALES Presentacion UmgEduardo100% (2)

- Teorías Del PatrimonioDocumento5 páginasTeorías Del PatrimonioMaria Isabel Oloarte SantiagoAún no hay calificaciones

- Derecho Civil Libro IiDocumento42 páginasDerecho Civil Libro IiLLuvia BonillaAún no hay calificaciones

- El Patrimonio y Los BienesDocumento30 páginasEl Patrimonio y Los BienesROSICELI ANALI PIVARAL SALAZARAún no hay calificaciones

- Derechos Reales, Bienes y SucesionesDocumento21 páginasDerechos Reales, Bienes y SucesionesViviana Salinas PinoAún no hay calificaciones

- Lectura de Patrimonio y BienesDocumento8 páginasLectura de Patrimonio y BienesJavier MoralesAún no hay calificaciones

- Conceptos de Posecion Tenencia PropiedadDocumento13 páginasConceptos de Posecion Tenencia PropiedadUriel Miranda QuispeAún no hay calificaciones

- Sumativa IDocumento10 páginasSumativa Iele_meAún no hay calificaciones

- GUÍA D. CIVIL BIENES Word - PRIMER PARCIALDocumento16 páginasGUÍA D. CIVIL BIENES Word - PRIMER PARCIALIvan CasimiroAún no hay calificaciones

- Los Bienes 2Documento222 páginasLos Bienes 2pizarrofrancisco058Aún no hay calificaciones

- Bienes CompletoDocumento23 páginasBienes CompletoSerena TaylorAún no hay calificaciones

- BIENESDocumento47 páginasBIENEScamilaAún no hay calificaciones

- Final Vademecum Derecho Civil IiDocumento168 páginasFinal Vademecum Derecho Civil IiEdouAún no hay calificaciones

- Preparación Examen de Grado. BienesDocumento114 páginasPreparación Examen de Grado. BienesClaudia Torres SaavedraAún no hay calificaciones

- Caracteristicas Del PatrimonioDocumento4 páginasCaracteristicas Del PatrimonioCèsar LópezAún no hay calificaciones

- Derecho Civil Iii Modulo TrabajoDocumento65 páginasDerecho Civil Iii Modulo Trabajoamilexa gonzalezAún no hay calificaciones

- El PatrimonioDocumento11 páginasEl PatrimonioXiomara M Mujica GutierrezAún no hay calificaciones

- Unidad Uno de Derecho Civil CuatroDocumento18 páginasUnidad Uno de Derecho Civil CuatroLorena H. C.Aún no hay calificaciones

- Patri Moni oDocumento13 páginasPatri Moni oalema7auemeeAún no hay calificaciones

- Ficha 1 Teoría General Del Patrimonio y Derechos Reales.Documento15 páginasFicha 1 Teoría General Del Patrimonio y Derechos Reales.Alvaro LoezAún no hay calificaciones

- Patrimnonio U.edisiónDocumento28 páginasPatrimnonio U.edisiónJosé David Lastre nisperuzaAún no hay calificaciones

- Evaluacion1 ByRDocumento16 páginasEvaluacion1 ByRcarlos chavezAún no hay calificaciones

- T1 - ConceptosDocumento22 páginasT1 - ConceptosVerónica SalazarAún no hay calificaciones

- Dcivil Iii Tema #1 El PatrimonioDocumento11 páginasDcivil Iii Tema #1 El PatrimonioArianna RodriguezAún no hay calificaciones

- PatrimonioDocumento11 páginasPatrimonioEnrique MoralesAún no hay calificaciones

- Rene Abeliuk ManasevichDocumento323 páginasRene Abeliuk ManasevichCarlos SifontesAún no hay calificaciones

- Patrimonio FinalDocumento23 páginasPatrimonio FinalJosé David Lastre nisperuzaAún no hay calificaciones

- Derechos RealesDocumento21 páginasDerechos RealesEliska__100% (1)

- Civil II (Examen de Grado)Documento113 páginasCivil II (Examen de Grado)Francisco Molina FierroAún no hay calificaciones

- Derecho Civil Bienes y Derechos Reales Tema 4,5,6 y 7Documento17 páginasDerecho Civil Bienes y Derechos Reales Tema 4,5,6 y 7Elena CHAún no hay calificaciones

- Concepto Caracteristicas PatrimonioDocumento9 páginasConcepto Caracteristicas Patrimonio931954580% (2)

- Patrimonio Derecho Civil 2Documento15 páginasPatrimonio Derecho Civil 2Rogelio Cano0% (1)

- Tema 6 DerechoDocumento3 páginasTema 6 DerechoSofia Crespo SanchezAún no hay calificaciones

- Bienes y SucesionesDocumento43 páginasBienes y SucesionesNatalia CastillaAún no hay calificaciones

- Apuntes-Bienes y DerechosDocumento58 páginasApuntes-Bienes y DerechosHumberto CalderónAún no hay calificaciones

- Resumen Libro de La 1-115Documento17 páginasResumen Libro de La 1-115alejandro dominguez moralesAún no hay calificaciones

- Sesión 8Documento10 páginasSesión 8Luis Rodrigo Ortega EscalanteAún no hay calificaciones

- DERECHO CIVIL BIENES I ApuntesDocumento16 páginasDERECHO CIVIL BIENES I ApuntesSergio GarciaAún no hay calificaciones

- Guía BienesDocumento21 páginasGuía BienesBruno Bolaños CachoAún no hay calificaciones

- PatrimonioDocumento6 páginasPatrimonioHector MartinezAún no hay calificaciones

- BienesDerechosRealesSucesiones Ant B1 C PDFDocumento19 páginasBienesDerechosRealesSucesiones Ant B1 C PDFKARLA DE LAS MERCEDESAún no hay calificaciones

- Codigo Civil VenezuelaDocumento42 páginasCodigo Civil VenezuelaAlejandro AlejandrAún no hay calificaciones

- Teorias de La Naturaleza Juridica Del PatrimonioDocumento4 páginasTeorias de La Naturaleza Juridica Del Patrimoniofrancisco cermeñoAún no hay calificaciones

- Bienes, Derechos Reales y SucesionesDocumento4 páginasBienes, Derechos Reales y Sucesionesclaudia ramirez garridoAún no hay calificaciones

- CAP 1 PATRIMONIO Bienes y SucesionesDocumento17 páginasCAP 1 PATRIMONIO Bienes y Sucesiones100macAún no hay calificaciones

- Libro DR Cortez Gutierrez Marcelo - Derechos RealesDocumento207 páginasLibro DR Cortez Gutierrez Marcelo - Derechos RealesYamil Sergio AldanaAún no hay calificaciones

- Examen de CivilDocumento33 páginasExamen de CivilElias CuauroAún no hay calificaciones

- PatrimonioDocumento4 páginasPatrimonioGriselda SantiagoAún no hay calificaciones

- Universidad Mayor Real Y Pontificia San Francisco Xavier de ChuquisacaDocumento8 páginasUniversidad Mayor Real Y Pontificia San Francisco Xavier de ChuquisacaFatima HuayllasAún no hay calificaciones

- Modulo Iii. El Patrimonio y Los Bines.Documento11 páginasModulo Iii. El Patrimonio y Los Bines.Frank RodriguezAún no hay calificaciones

- El Patrimonio 2021Documento3 páginasEl Patrimonio 2021Sergio Samuel Camey AlonzoAún no hay calificaciones

- El Patrimonio IIDocumento36 páginasEl Patrimonio IIjhonger farfanAún no hay calificaciones

- Obligaciones 1 PDFDocumento15 páginasObligaciones 1 PDFCATALINA BELEN HERRERA LILLOAún no hay calificaciones

- DEFINICIÓN y TEORÍAS SOBRE EL PATRIMONIODocumento7 páginasDEFINICIÓN y TEORÍAS SOBRE EL PATRIMONIOHelenmar AndradeAún no hay calificaciones

- Abaliuk Abligaciones Tomo 1Documento335 páginasAbaliuk Abligaciones Tomo 1DiegoSauvalleAún no hay calificaciones

- Derecho Civil II Temas1-5Documento81 páginasDerecho Civil II Temas1-5Jorge Rolando Joskowicz SuárezAún no hay calificaciones

- Actividad 9 AdministrativoDocumento4 páginasActividad 9 AdministrativoCindy Alejandra BracamonteAún no hay calificaciones

- Preguntas Primer Parcial CivilDocumento6 páginasPreguntas Primer Parcial CivilCindy Alejandra BracamonteAún no hay calificaciones

- Tarea 4 LogicaDocumento2 páginasTarea 4 LogicaCindy Alejandra BracamonteAún no hay calificaciones

- Curso de Derecho Romano Clase 4 Sujeto de DerechoDocumento20 páginasCurso de Derecho Romano Clase 4 Sujeto de DerechoCindy Alejandra BracamonteAún no hay calificaciones

- Derecho de Habitación 1Documento20 páginasDerecho de Habitación 1Cindy Alejandra BracamonteAún no hay calificaciones

- Derecho Romano FolletoDocumento318 páginasDerecho Romano FolletoCindy Alejandra BracamonteAún no hay calificaciones

- Material III 2024 - 1223919776.1Documento11 páginasMaterial III 2024 - 1223919776.1Cindy Alejandra BracamonteAún no hay calificaciones

- Penal 3 - Trabajo 2Documento8 páginasPenal 3 - Trabajo 2Cindy Alejandra BracamonteAún no hay calificaciones

- TAREA en ClaseDocumento2 páginasTAREA en ClaseCindy Alejandra BracamonteAún no hay calificaciones

- Actividad # 8 Laboratorio Sobre La Competencia y JerarquiaDocumento2 páginasActividad # 8 Laboratorio Sobre La Competencia y JerarquiaCindy Alejandra BracamonteAún no hay calificaciones

- Tarea 3 Derechos Humanos SEP 15Documento10 páginasTarea 3 Derechos Humanos SEP 15Cindy Alejandra BracamonteAún no hay calificaciones

- Hoja de Control Del Curso de Derecho Administrativo I (Domingo)Documento5 páginasHoja de Control Del Curso de Derecho Administrativo I (Domingo)Cindy Alejandra BracamonteAún no hay calificaciones

- Capacidad e Incapacidad para SucederDocumento3 páginasCapacidad e Incapacidad para SucederCindy Alejandra BracamonteAún no hay calificaciones

- Derecho Ambiental Clase No, 5 Regimen Constitucional en Materia de Medio Ambiente y Regimen Juridico de Delitos y Faltas en Leyes ConexasDocumento26 páginasDerecho Ambiental Clase No, 5 Regimen Constitucional en Materia de Medio Ambiente y Regimen Juridico de Delitos y Faltas en Leyes ConexasCindy Alejandra BracamonteAún no hay calificaciones

- Hoja de TrabajoDocumento4 páginasHoja de TrabajoCindy Alejandra BracamonteAún no hay calificaciones

- USUFRUCTODocumento7 páginasUSUFRUCTOCindy Alejandra BracamonteAún no hay calificaciones

- Hoja de Trabajo No. 2Documento13 páginasHoja de Trabajo No. 2Cindy Alejandra BracamonteAún no hay calificaciones

- Recurso de Revocatoria y ReposicionDocumento3 páginasRecurso de Revocatoria y ReposicionCindy Alejandra BracamonteAún no hay calificaciones

- Tarea 2 Civil PatrimonioDocumento8 páginasTarea 2 Civil PatrimonioCindy Alejandra BracamonteAún no hay calificaciones

- Hoja de Control Laboral I TareasDocumento6 páginasHoja de Control Laboral I TareasCindy Alejandra BracamonteAún no hay calificaciones

- Usufructo, Uso y HabitacionDocumento29 páginasUsufructo, Uso y HabitacionCindy Alejandra BracamonteAún no hay calificaciones

- Total A Pagar Q 380.03Documento1 páginaTotal A Pagar Q 380.03Cindy Alejandra BracamonteAún no hay calificaciones

- Final Logica 2023Documento6 páginasFinal Logica 2023Cindy Alejandra BracamonteAún no hay calificaciones

- Material I 2024Documento9 páginasMaterial I 2024Cindy Alejandra BracamonteAún no hay calificaciones

- Tarea Civil II CuestionarioDocumento7 páginasTarea Civil II CuestionarioCindy Alejandra BracamonteAún no hay calificaciones

- 4 Tema No. 1 AdministracionDocumento23 páginas4 Tema No. 1 AdministracionCindy Alejandra BracamonteAún no hay calificaciones

- Trabajo Administrativo Grupo 1Documento26 páginasTrabajo Administrativo Grupo 1Cindy Alejandra BracamonteAún no hay calificaciones

- Tarea 5 Ley de Pesca y Acuicultura AmbientalDocumento5 páginasTarea 5 Ley de Pesca y Acuicultura AmbientalCindy Alejandra BracamonteAún no hay calificaciones

- Unidad I 2Documento18 páginasUnidad I 2Ian WischnivetzkyAún no hay calificaciones

- Exposicion II UnidadDocumento20 páginasExposicion II UnidadAlexandre HernandezAún no hay calificaciones

- 008-REALES "Derecho Privado UBP"Documento13 páginas008-REALES "Derecho Privado UBP"Ulises PerrigAún no hay calificaciones

- Las Cosas en El Derecho Romano - Rohan Budhram C.I 30167581 Sección T-02Documento11 páginasLas Cosas en El Derecho Romano - Rohan Budhram C.I 30167581 Sección T-02Rohan BudhramAún no hay calificaciones

- Mutuo Con Garantía Hipotecaria Entre ParticularesDocumento36 páginasMutuo Con Garantía Hipotecaria Entre ParticularesDebby SandovalAún no hay calificaciones

- Actividad 4 Contratos Civiles y MercantilesDocumento6 páginasActividad 4 Contratos Civiles y MercantilesEder Canek Rodríguez PalominoAún no hay calificaciones

- GorfinkielDocumento34 páginasGorfinkielJonathan ScholAún no hay calificaciones

- Subasta VoluntariaDocumento16 páginasSubasta VoluntariaBEVERLYN ANDREA CASTRO RODRIGUEZAún no hay calificaciones

- Derecho Romano ObligacionesDocumento19 páginasDerecho Romano Obligacionesandrea lpzAún no hay calificaciones

- Cesión en Credito y Sucesión Por Causa de Muerte Como Forma de Transmitir ObligacionesDocumento5 páginasCesión en Credito y Sucesión Por Causa de Muerte Como Forma de Transmitir ObligacionesCARLOS AUGUSTO PACHECO RODRIGUEZAún no hay calificaciones

- Recurso de ApelaccionDocumento8 páginasRecurso de ApelaccionEdgar Gadea TinocoAún no hay calificaciones

- Modelos de Escritos Judiciales. - V.V. A.ADocumento318 páginasModelos de Escritos Judiciales. - V.V. A.ALalo Ldc100% (1)

- Reglamento de Inscripciones Del Registro de Derechos Mineros N°052-2004-Sunarp-SnDocumento16 páginasReglamento de Inscripciones Del Registro de Derechos Mineros N°052-2004-Sunarp-SnGerman Jaramillo VillarAún no hay calificaciones

- Demanda Juicio Ordinario CivilDocumento6 páginasDemanda Juicio Ordinario CivilKARLA JOANN CHACON FRANCOAún no hay calificaciones

- Analizar Las Transmisión de Créditos y DeudasDocumento4 páginasAnalizar Las Transmisión de Créditos y DeudasVICTOR NAPOLEON PAREDES ESTRADAAún no hay calificaciones

- Resumen Unidad 3 y 4 - Derechos de PropiedadDocumento18 páginasResumen Unidad 3 y 4 - Derechos de PropiedadGonzalo BellidoAún no hay calificaciones

- Borrador Resolucion Garantias Version 08 - 10 - 2020 V - para Publicacion en WebDocumento11 páginasBorrador Resolucion Garantias Version 08 - 10 - 2020 V - para Publicacion en WebSergio ArceAún no hay calificaciones

- Derechos Reales y Bienes-1Documento62 páginasDerechos Reales y Bienes-1Andres Gomez SantanderAún no hay calificaciones

- Unidad 8 Contratos AccesoriosDocumento5 páginasUnidad 8 Contratos AccesoriosSergio Uriel Vazquez RonzonAún no hay calificaciones

- Accion Hipotecaria Javier GarnicaDocumento10 páginasAccion Hipotecaria Javier GarnicaGrupo Yaxha Capital ConstructoraAún no hay calificaciones

- Resumen Derechos RealessDocumento6 páginasResumen Derechos RealessLucia Sol VizcarAún no hay calificaciones

- Material de Apoyo Transmisiones-OBLIGACIONES R-LDocumento27 páginasMaterial de Apoyo Transmisiones-OBLIGACIONES R-LFederico GonzalezAún no hay calificaciones

- Contrato de Reconocimiento de Deuda Con Garantia HipotecariaDocumento3 páginasContrato de Reconocimiento de Deuda Con Garantia Hipotecariaguiliam luisAún no hay calificaciones

- Ponencia 7 - Contratos Mineros - Be LawyerDocumento27 páginasPonencia 7 - Contratos Mineros - Be LawyercarlosAún no hay calificaciones

- Trabajo Final-Derecho de Las Obligaciones PesadoDocumento42 páginasTrabajo Final-Derecho de Las Obligaciones PesadoLizbeth FlooreessAún no hay calificaciones

- CONTRATO TRIPARTITO Luis Faringthon y Jose Blanco y Teresa BlancoDocumento7 páginasCONTRATO TRIPARTITO Luis Faringthon y Jose Blanco y Teresa BlancoAlfredo J. NadalAún no hay calificaciones

- Control III. Unidades 6 y 7. Revisión Del Intento DavidDocumento6 páginasControl III. Unidades 6 y 7. Revisión Del Intento DavidBobby CharltonAún no hay calificaciones

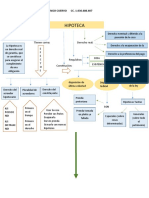

- Mapa Conceptual de Manuela Arango - HipotecaDocumento2 páginasMapa Conceptual de Manuela Arango - HipotecaManuela Arango CuervoAún no hay calificaciones

- Análisis Del Contrato de AnticresisDocumento7 páginasAnálisis Del Contrato de AnticresisAmawta SrngAún no hay calificaciones

- Clausula Art.150. Patrimonio ReservadoDocumento9 páginasClausula Art.150. Patrimonio ReservadoPedro Ariel Ojeda YañezAún no hay calificaciones