También podría gustarte

- (ACV-S07) Ejercicios 07 - ECVDocumento9 páginas(ACV-S07) Ejercicios 07 - ECVJonny Zamudio100% (1)

- Elercicios Incoterms 2020 - AlumnosDocumento11 páginasElercicios Incoterms 2020 - AlumnosKarina FernandezAún no hay calificaciones

- Caso Clínico #2 Trombosis Venosa ProfundaDocumento20 páginasCaso Clínico #2 Trombosis Venosa ProfundaWilson Jaime Saucedo LeonAún no hay calificaciones

- 1.3. RegRetencionesIGVDocumento38 páginas1.3. RegRetencionesIGVgeraldinne DamasoAún no hay calificaciones

- Régimen de retenciones del IGVDocumento14 páginasRégimen de retenciones del IGVJUAN CARLOS ALVAREZ CALDERONAún no hay calificaciones

- Régimen de RetencionesDocumento1 páginaRégimen de RetencionesMaricielo Espinoza ParionaAún no hay calificaciones

- R GIMEN de GRADUALIDAD Semana14 Expo ADTributariaDocumento19 páginasR GIMEN de GRADUALIDAD Semana14 Expo ADTributariaStephano David Asencios ValverdeAún no hay calificaciones

- RetencionDocumento1 páginaRetencionAngel TipismanaAún no hay calificaciones

- Los Riesgos Ocultos de Los Merados EmergentesDocumento11 páginasLos Riesgos Ocultos de Los Merados EmergentesevodioAún no hay calificaciones

- Gestion Administrativa y Desmpeño LaboralDocumento66 páginasGestion Administrativa y Desmpeño LaboralVanessa Lizeth HuaynasiAún no hay calificaciones

- Lo Que Todo Consejero Delegado Deberia Saber Sobre Estrategias Ajenas Al Mercado PDFDocumento11 páginasLo Que Todo Consejero Delegado Deberia Saber Sobre Estrategias Ajenas Al Mercado PDFvichurtaAún no hay calificaciones

- 1 Gradualidad PDF Step ActualizadoDocumento15 páginas1 Gradualidad PDF Step ActualizadoFlor Alarcón BustamanteAún no hay calificaciones

- Acta de SincesaramientoDocumento19 páginasActa de Sincesaramientonestor de la cruz salvadorAún no hay calificaciones

- Proyectos de IngenieriaDocumento13 páginasProyectos de IngenieriaLuis Nests HeirdernAún no hay calificaciones

- Guía de EjerciciosDocumento18 páginasGuía de EjerciciosMike AlexAún no hay calificaciones

- Principales Actividades Del Administrador FinancieroDocumento2 páginasPrincipales Actividades Del Administrador FinancieroDëxïta BrävöAún no hay calificaciones

- Normas internacionales de auditoría: garantía de calidad y uniformidad globalDocumento9 páginasNormas internacionales de auditoría: garantía de calidad y uniformidad globalJhoseline MandujanoAún no hay calificaciones

- PERCEPCIONESDocumento6 páginasPERCEPCIONESluisAún no hay calificaciones

- SESIÓN 3 ConstituciónDocumento18 páginasSESIÓN 3 ConstituciónPINGONAún no hay calificaciones

- Artículo Tecnologías Digitales y AuditoriaDocumento23 páginasArtículo Tecnologías Digitales y AuditoriaAteroHfw DiegoAún no hay calificaciones

- El Impacto de La Tecnología en Los Sistemas de Información ContableDocumento3 páginasEl Impacto de La Tecnología en Los Sistemas de Información ContableMichael RodriguezAún no hay calificaciones

- Régimen de retenciones, detracciones y percepciones del IGVDocumento20 páginasRégimen de retenciones, detracciones y percepciones del IGVCamila MosqueiraAún no hay calificaciones

- Material de Apoyo Depreciaciones y AmortizacionesDocumento3 páginasMaterial de Apoyo Depreciaciones y AmortizacionesJuan MacarioAún no hay calificaciones

- CHANCAYDocumento10 páginasCHANCAYRoger HTAún no hay calificaciones

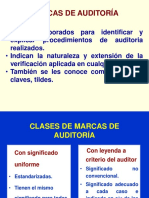

- Marcas de auditoríaDocumento7 páginasMarcas de auditoríadulceAún no hay calificaciones

- Costo Financiero Total. Ejercicios ResueltosDocumento10 páginasCosto Financiero Total. Ejercicios ResueltosDaniel LudeñaAún no hay calificaciones

- Guia de AuditoriaDocumento6 páginasGuia de AuditoriaAlf NarváezAún no hay calificaciones

- Finanzas y Derecho FinancieroDocumento205 páginasFinanzas y Derecho FinancieroMaria Belen PastoreAún no hay calificaciones

- Importancia de La Auditoría de Cumplimiento.Documento66 páginasImportancia de La Auditoría de Cumplimiento.NathalyYuliet MosqueraAún no hay calificaciones

- Clase 1 - Detracciones, Percepciones y RetencionesDocumento38 páginasClase 1 - Detracciones, Percepciones y RetencionesMartha Danitza Paitán IngaAún no hay calificaciones

- Foro 9 - Aprobación Normas de Control InternoDocumento3 páginasForo 9 - Aprobación Normas de Control Internolaura marisol eguizabal blasAún no hay calificaciones

- Informe Finanzas SQMDocumento13 páginasInforme Finanzas SQMIsmael BustamanteAún no hay calificaciones

- PercepcionesIGVDocumento8 páginasPercepcionesIGVRodil Deniz Gastañadui HilarioAún no hay calificaciones

- Archivo de Apoyo 1 - Actividad Administración FinanacieraDocumento2 páginasArchivo de Apoyo 1 - Actividad Administración Finanacieraalejandro100% (1)

- Actividad de Aprendizaje 1Documento20 páginasActividad de Aprendizaje 1Isaías Jiménez de la Cruz100% (2)

- Regimen General (RGDocumento3 páginasRegimen General (RGValeria ReyesAún no hay calificaciones

- Exp. Auditoria-OperativaDocumento14 páginasExp. Auditoria-OperativaAnonymous ypR9XFzkIAún no hay calificaciones

- Caso Practico Cuentas Del Patrimonio 06-10-2021Documento3 páginasCaso Practico Cuentas Del Patrimonio 06-10-2021Carol Xiomara Taco AmezquitaAún no hay calificaciones

- Trabajo Gestion de ProyectosDocumento10 páginasTrabajo Gestion de ProyectosCESAR GUSTAVO GONZALEZ OJEDAAún no hay calificaciones

- Auditoría Digital: el reto del siglo XXIDocumento1 páginaAuditoría Digital: el reto del siglo XXIEliecer RodriguezAún no hay calificaciones

- Monografia de Seminario de AuditoriaDocumento63 páginasMonografia de Seminario de Auditoriarosa rosaldina silva cañariAún no hay calificaciones

- Norma Internacional de Auditoria y Control de CalidadDocumento46 páginasNorma Internacional de Auditoria y Control de CalidadWIlsonAún no hay calificaciones

- Examen de ProyectosDocumento16 páginasExamen de ProyectosMaribel Bartolo ÑañaAún no hay calificaciones

- Gestión Administrativa y Desempeño Laboral Del Personal de La Municipalidad de San Luis 2019Documento87 páginasGestión Administrativa y Desempeño Laboral Del Personal de La Municipalidad de San Luis 2019Karen Castillo100% (1)

- Contabilidad de Empresas Financieras - Practica Calificada 2Documento3 páginasContabilidad de Empresas Financieras - Practica Calificada 2arturo hugo telloAún no hay calificaciones

- Saavedra Valdivia Eduard Yermain 31-07-21Documento418 páginasSaavedra Valdivia Eduard Yermain 31-07-21Rj CrAún no hay calificaciones

- Tarea N°1 Nagas (Lidia E. Espinoza Villanera)Documento4 páginasTarea N°1 Nagas (Lidia E. Espinoza Villanera)Lidia Elvira EVAún no hay calificaciones

- Propiedad IntelectualDocumento2 páginasPropiedad IntelectualKilder Saldaña TorresAún no hay calificaciones

- Planeacion Auditoria OperacionalDocumento10 páginasPlaneacion Auditoria OperacionalRomulo PocolAún no hay calificaciones

- Foncolpuertos: caso de corrupciónDocumento7 páginasFoncolpuertos: caso de corrupciónLinda Stefany PatiñoAún no hay calificaciones

- REGIMEN GRADUALIDADDocumento21 páginasREGIMEN GRADUALIDADPatty GarciaAún no hay calificaciones

- Régimen General Del Impuesto A La RentaDocumento1 páginaRégimen General Del Impuesto A La RentaRoki Carrillo VenegasAún no hay calificaciones

- Análisis FinancieroDocumento16 páginasAnálisis FinancieroJannet Garcia ramirez100% (1)

- Preguntas AfpDocumento6 páginasPreguntas AfpCarmelita Huamanchumo CumpaAún no hay calificaciones

- Fase 4 Plantilla Word Informe Gerencial Financiero - David-MontesDocumento9 páginasFase 4 Plantilla Word Informe Gerencial Financiero - David-MontesLaura Milena Castro GuardoAún no hay calificaciones

- Examen 15 Noviembre 2018 Preguntas y Respuestas PDFDocumento13 páginasExamen 15 Noviembre 2018 Preguntas y Respuestas PDFMaximiliano PetrochiAún no hay calificaciones

- Nagas y NiasDocumento4 páginasNagas y Niassoraida nayibe dussan linaresAún no hay calificaciones

- Tarea 16 Informe de Auditoria - Parte 2Documento437 páginasTarea 16 Informe de Auditoria - Parte 2Nayeli Chancasanampa GomezAún no hay calificaciones

- Auditoria Financiera FCCDocumento82 páginasAuditoria Financiera FCCBrissa Llagas PatricioAún no hay calificaciones

- El Administrador FinancieroDocumento11 páginasEl Administrador FinancieroRossnelis ZamoraAún no hay calificaciones

- Video de La Maquina EconómicaDocumento7 páginasVideo de La Maquina EconómicaMendoza Cruz MarioAún no hay calificaciones

- Gloria Word... !Documento13 páginasGloria Word... !Juan De Dios CutipaAún no hay calificaciones

- 12 Regimen de Retenciones Del IgvDocumento19 páginas12 Regimen de Retenciones Del IgvTaniia Estefani Ch C100% (1)

- Costo Propmedio Ponderado de CapitalDocumento16 páginasCosto Propmedio Ponderado de CapitalKarina FernandezAún no hay calificaciones

- Practicas en ClaseDocumento6 páginasPracticas en ClaseKarina FernandezAún no hay calificaciones

- Primer Ejercicio de KardexDocumento12 páginasPrimer Ejercicio de KardexKarina FernandezAún no hay calificaciones

- Planillas (1) Provisiones Gratificaciones Cts Costos II-1 - 28 - SetDocumento56 páginasPlanillas (1) Provisiones Gratificaciones Cts Costos II-1 - 28 - SetKarina FernandezAún no hay calificaciones

- Impuesto renta trabajador fijoDocumento52 páginasImpuesto renta trabajador fijoKarina FernandezAún no hay calificaciones

- Protocolo Adicional DemocraciaDocumento3 páginasProtocolo Adicional DemocraciaKarina FernandezAún no hay calificaciones

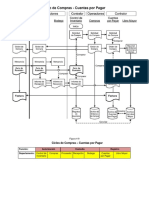

- Flujograma Ciclo de ComprasDocumento2 páginasFlujograma Ciclo de ComprasKarina FernandezAún no hay calificaciones

- Compensación Por Tiempo de Servicios y OtrosDocumento21 páginasCompensación Por Tiempo de Servicios y OtrosKarina FernandezAún no hay calificaciones

- A.D. Voley Semana12Documento31 páginasA.D. Voley Semana12Karina FernandezAún no hay calificaciones

- Constitución y tratamiento contable de una sociedad civilDocumento15 páginasConstitución y tratamiento contable de una sociedad civilLiry Nallely Cerna Fernández100% (1)

- Ensayo 2Documento7 páginasEnsayo 2Elizabeeth MoralessAún no hay calificaciones

- New Jersey Ed. 46, Año 25Documento28 páginasNew Jersey Ed. 46, Año 25Alexandr MondragonAún no hay calificaciones

- Evidencia 6 Ejercicio Practico Empresa San LucasDocumento7 páginasEvidencia 6 Ejercicio Practico Empresa San Lucasjose garciaAún no hay calificaciones

- CIR1 C06 Condensadores y BobinasDocumento18 páginasCIR1 C06 Condensadores y BobinasKevin OsorioAún no hay calificaciones

- Sistema de lubricación motoresDocumento4 páginasSistema de lubricación motoresRicardo ParraAún no hay calificaciones

- Informe Académico S2Documento33 páginasInforme Académico S2DansAún no hay calificaciones

- Proteínas y ácidos nucleicosDocumento5 páginasProteínas y ácidos nucleicosJazmin HuamanAún no hay calificaciones

- 72 Sist 2012 0104654769Documento185 páginas72 Sist 2012 0104654769Gabrielaa Contreras FloresAún no hay calificaciones

- Simulacion y Metodo de MontecarloDocumento9 páginasSimulacion y Metodo de MontecarloPedro ChavezAún no hay calificaciones

- Trabajo Comportamiento Del ConsumidorDocumento4 páginasTrabajo Comportamiento Del ConsumidormaryAún no hay calificaciones

- Producción masiva fitoplancton zooplancton acuaculturaDocumento60 páginasProducción masiva fitoplancton zooplancton acuaculturaMarco Martinez S100% (4)

- Practico N 2 Contabilidad de Costos Por Ordenes EspecificosDocumento10 páginasPractico N 2 Contabilidad de Costos Por Ordenes EspecificosRiany Roca jordanAún no hay calificaciones

- Informe 1 Manejo de Balanza AnaliticaDocumento5 páginasInforme 1 Manejo de Balanza AnaliticaRosemary EricksonAún no hay calificaciones

- UntitledDocumento86 páginasUntitledJoan MarkoAún no hay calificaciones

- Actividad 6 FinancieraDocumento18 páginasActividad 6 FinancieraCarolina Angarita ArevaloAún no hay calificaciones

- CETÓLIDOSDocumento19 páginasCETÓLIDOSDanilo AlexanderAún no hay calificaciones

- Fórmulas y funciones básicas en ExcelDocumento3 páginasFórmulas y funciones básicas en ExcelMaríaAún no hay calificaciones

- Hardox Plagado-CizalladoDocumento6 páginasHardox Plagado-CizalladoFiodor DostoievskyAún no hay calificaciones

- Trabajo Gerencia Estrategica Hampm 2Documento6 páginasTrabajo Gerencia Estrategica Hampm 2Mayerly Andrea Forero CarcamoAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - ETICA EMPRESARIAL - (GRUPO1)Documento6 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - ETICA EMPRESARIAL - (GRUPO1)erikaAún no hay calificaciones

- Obstáculos legales para inversiones de capital de riesgo en LatinoaméricaDocumento24 páginasObstáculos legales para inversiones de capital de riesgo en LatinoaméricaAdriana UrestiAún no hay calificaciones

- Decreto 1072 de 2015 SST requisitos políticaDocumento2 páginasDecreto 1072 de 2015 SST requisitos políticaKarina Valencia BastosAún no hay calificaciones

- CUADERNO - DE - INFORMES Semana 5Documento10 páginasCUADERNO - DE - INFORMES Semana 5Yonatan PintoAún no hay calificaciones

- Centro de Cuidado NocturnoDocumento5 páginasCentro de Cuidado NocturnocinthiaAún no hay calificaciones

- Siif NacionDocumento65 páginasSiif NacionAndres RamosAún no hay calificaciones

- Taller Opcional Tablas de Freceuncias Con Datos No AgrupadosDocumento3 páginasTaller Opcional Tablas de Freceuncias Con Datos No AgrupadosJuan Manuel Muñoz MesaAún no hay calificaciones