También podría gustarte

- 5 Fuezas de Porter CCU ListoDocumento13 páginas5 Fuezas de Porter CCU ListoEfra Kings100% (1)

- Matriz Dofa ArgosDocumento1 páginaMatriz Dofa Argosclaudia cañon100% (1)

- Manual para Prov-Shasa RopaDocumento44 páginasManual para Prov-Shasa RopaPeluzita CorleoneAún no hay calificaciones

- Formulación y Evaluación de Proyectos de InversiónDocumento56 páginasFormulación y Evaluación de Proyectos de InversiónCamilo Torre CamposAún no hay calificaciones

- Administración Del Efectivo, Créditos y ExistenciasDocumento13 páginasAdministración Del Efectivo, Créditos y ExistenciasAnn ToledoAún no hay calificaciones

- Normas contables internacionales: preguntas y respuestasDocumento7 páginasNormas contables internacionales: preguntas y respuestasLinda SepulvedaAún no hay calificaciones

- Normas internacionales de auditoría: garantía de calidad y uniformidad globalDocumento9 páginasNormas internacionales de auditoría: garantía de calidad y uniformidad globalJhoseline MandujanoAún no hay calificaciones

- UNMSM NIA700-Formación de opinión auditoría estados financierosDocumento4 páginasUNMSM NIA700-Formación de opinión auditoría estados financierosmiguelAún no hay calificaciones

- Las Niff para PymesDocumento8 páginasLas Niff para PymesJose Ramos FloresAún no hay calificaciones

- Ejercicios ProyectoDocumento3 páginasEjercicios ProyectoGonzalo Jara PacoriAún no hay calificaciones

- Caso Práctico Niif 15 - Niif 9 PDFDocumento4 páginasCaso Práctico Niif 15 - Niif 9 PDFSofia CarvajalAún no hay calificaciones

- Casos Naga Michael - EliecerDocumento5 páginasCasos Naga Michael - EliecerMaiikell FabriitciioAún no hay calificaciones

- Caso Nic 36Documento6 páginasCaso Nic 36Jairo LlatasAún no hay calificaciones

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocumento1 páginaUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroAún no hay calificaciones

- Caso 2 Niif 15Documento3 páginasCaso 2 Niif 15KyAún no hay calificaciones

- Casos Prácticos Instrumentos de CoberturaDocumento25 páginasCasos Prácticos Instrumentos de CoberturaMarysol MamaniAún no hay calificaciones

- Pasivos Contingentes 4Documento16 páginasPasivos Contingentes 4Alex SnesAún no hay calificaciones

- Norma Internacional de Auditoría 320Documento4 páginasNorma Internacional de Auditoría 320yayo1zAún no hay calificaciones

- Acta de SincesaramientoDocumento19 páginasActa de Sincesaramientonestor de la cruz salvadorAún no hay calificaciones

- CASO #01 MonografiaDocumento3 páginasCASO #01 MonografiaNelson Condori ColqueAún no hay calificaciones

- Sección 27 Niif PymesDocumento6 páginasSección 27 Niif PymesDaniela BeltránAún no hay calificaciones

- Examen 15 Noviembre 2018 Preguntas y Respuestas PDFDocumento13 páginasExamen 15 Noviembre 2018 Preguntas y Respuestas PDFMaximiliano PetrochiAún no hay calificaciones

- Práctica CalificadaDocumento1 páginaPráctica CalificadaCarlos Huaman FloresAún no hay calificaciones

- Contabilidad de Empresas Financieras - Practica Calificada 2Documento3 páginasContabilidad de Empresas Financieras - Practica Calificada 2arturo hugo telloAún no hay calificaciones

- Cuestionario Planificacion de AuditoriaDocumento13 páginasCuestionario Planificacion de AuditoriaDiana Lizeth OsorioAún no hay calificaciones

- Guía completa de auditoríaDocumento2 páginasGuía completa de auditoríaAngel AlmonteAún no hay calificaciones

- Artículo 176Documento34 páginasArtículo 176jenifferAún no hay calificaciones

- Métodos de Valoración de InventariosDocumento5 páginasMétodos de Valoración de InventariosMiguel MartinezAún no hay calificaciones

- Deterioro Del Valor de Los ActivosDocumento5 páginasDeterioro Del Valor de Los ActivosEddy Miguel Aguirre Reyes100% (1)

- Programa de Auditoria Cta 12Documento2 páginasPrograma de Auditoria Cta 12Glen Ramos ChoqueAún no hay calificaciones

- Auditoria TributariaDocumento13 páginasAuditoria TributariaErminsonGarciaVictoriaAún no hay calificaciones

- Provisión y Castigo de Cuentas IncobrablesDocumento4 páginasProvisión y Castigo de Cuentas IncobrableselizabethtitaAún no hay calificaciones

- Mapa Nia 510Documento1 páginaMapa Nia 510Janelee CruzAún no hay calificaciones

- Principales Gastos Deducibles y No Deducibles para La Detrminacion Del Impuesto A La RentaDocumento45 páginasPrincipales Gastos Deducibles y No Deducibles para La Detrminacion Del Impuesto A La Rentaadgimiro100% (1)

- Nagas y NiasDocumento4 páginasNagas y Niassoraida nayibe dussan linaresAún no hay calificaciones

- Informe de Cumplimiento Tributario y Su Incidencia en Las Contingencias TributariasDocumento209 páginasInforme de Cumplimiento Tributario y Su Incidencia en Las Contingencias TributariasFrey CondoriAún no hay calificaciones

- RatiosDocumento22 páginasRatiosJorge Luis Rodrigo FernandezAún no hay calificaciones

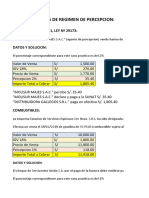

- Caso Practico Regimen de PercepcionDocumento5 páginasCaso Practico Regimen de PercepcionDeysi Thalia Lucas RamosAún no hay calificaciones

- Hechos Posteriores Al Cierre Del EjercicioDocumento8 páginasHechos Posteriores Al Cierre Del EjercicioJonathanAlexanderZAún no hay calificaciones

- Identificación Del Contrato NIIF 15Documento4 páginasIdentificación Del Contrato NIIF 15leonel valentin eliasAún no hay calificaciones

- Cuestionario de PreguntasDocumento9 páginasCuestionario de Preguntascarina vrnturaAún no hay calificaciones

- 1 2715 13180Documento5 páginas1 2715 13180Abigail NinaAún no hay calificaciones

- NIC 37 Provisiones RESUMENDocumento4 páginasNIC 37 Provisiones RESUMENmikeaularAún no hay calificaciones

- Actividad 02 Tarea de Investigación Formativa II Unidad - Auditoria Administracion - Fausto - UladechDocumento10 páginasActividad 02 Tarea de Investigación Formativa II Unidad - Auditoria Administracion - Fausto - UladechFaustoAldabaAún no hay calificaciones

- Trabajos para Compilar Información Financiera NISR 4410Documento1 páginaTrabajos para Compilar Información Financiera NISR 4410yennifer tabbakhAún no hay calificaciones

- Planeamiento Del Peritaje Contable JudicialDocumento16 páginasPlaneamiento Del Peritaje Contable Judicialjair alexander rojas velasquezAún no hay calificaciones

- Auditoria de InversionesDocumento2 páginasAuditoria de InversionesluisescobarAún no hay calificaciones

- Proyectos de IngenieriaDocumento13 páginasProyectos de IngenieriaLuis Nests HeirdernAún no hay calificaciones

- Notas Financieras XYZ SAC 2015Documento8 páginasNotas Financieras XYZ SAC 2015LUZ MARIBELAún no hay calificaciones

- Matrixz de ConsistenciaDocumento1 páginaMatrixz de ConsistenciaYelsinAún no hay calificaciones

- Aditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressDocumento38 páginasAditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressJHON LUIS CUTIPA HUAMANAún no hay calificaciones

- Nic 18 - FinalDocumento28 páginasNic 18 - FinalRenso Jean AtencioAún no hay calificaciones

- Perfil CPC soluciones clienteDocumento1 páginaPerfil CPC soluciones clienteJorge LuisAún no hay calificaciones

- Diapositivas Auditoria Operativa U.N.F.V.Documento41 páginasDiapositivas Auditoria Operativa U.N.F.V.Juan Bladimiro Meléndez TorresAún no hay calificaciones

- 01-01 Ejercicio Resuelto Analisis FinancieroDocumento20 páginas01-01 Ejercicio Resuelto Analisis FinancieroMichelleAún no hay calificaciones

- Desbalance PatrimonialDocumento129 páginasDesbalance PatrimonialEstefani Elizabeth Fernandez Montenegro100% (2)

- Niif 15 y Nic 2Documento10 páginasNiif 15 y Nic 2jorgeAún no hay calificaciones

- 6 Razones FinancierasDocumento47 páginas6 Razones FinancierasIrving FonsecaAún no hay calificaciones

- NIIF. 2 Marco Concep. TARE.1Documento20 páginasNIIF. 2 Marco Concep. TARE.1Arnold Silva100% (1)

- Enunciado Por AreasDocumento12 páginasEnunciado Por AreasRosa Yanela Aguilar RementeriaAún no hay calificaciones

- NIIF 10 - Caso PrácticoDocumento6 páginasNIIF 10 - Caso PrácticoJustin SalasAún no hay calificaciones

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Auditoría de cumplimiento de las NAGASDocumento3 páginasAuditoría de cumplimiento de las NAGASROMULOAún no hay calificaciones

- Actividad #04 - Preguntas - NagasDocumento5 páginasActividad #04 - Preguntas - NagasEsthefany Moreno100% (3)

- Expediente FiscalizacionDocumento37 páginasExpediente FiscalizacionLidia Elvira EVAún no hay calificaciones

- PRACTICAAAAADocumento8 páginasPRACTICAAAAALidia Elvira EVAún no hay calificaciones

- Para Prevenir Los Dolores de MuelasDocumento2 páginasPara Prevenir Los Dolores de MuelasLidia Elvira EVAún no hay calificaciones

- Tarea Pescado BonitoDocumento2 páginasTarea Pescado BonitoLidia Elvira EVAún no hay calificaciones

- Caso PrácticoDocumento2 páginasCaso PrácticoLidia Elvira EVAún no hay calificaciones

- Arrendamiento Operativo (Grupo 3)Documento10 páginasArrendamiento Operativo (Grupo 3)Lidia Elvira EVAún no hay calificaciones

- Casos Prácticos de Cronogramas de Pago - ResueltoDocumento13 páginasCasos Prácticos de Cronogramas de Pago - ResueltoLidia Elvira EVAún no hay calificaciones

- Resumen de Presupuesto (Lidia Elvira Espinoza Villanera)Documento2 páginasResumen de Presupuesto (Lidia Elvira Espinoza Villanera)Lidia Elvira EVAún no hay calificaciones

- Ejercicio de Cálculo de ProvisionesDocumento5 páginasEjercicio de Cálculo de ProvisionesLidia Elvira EVAún no hay calificaciones

- Semana 05. Etica ProfesionalDocumento13 páginasSemana 05. Etica ProfesionalLidia Elvira EVAún no hay calificaciones

- Contabilidad HoteleraDocumento1 páginaContabilidad HoteleraLidia Elvira EVAún no hay calificaciones

- Respuesta de Preguntas en Clase Normas Contables Ii (Lidia Elvira Espinoza Villanera)Documento1 páginaRespuesta de Preguntas en Clase Normas Contables Ii (Lidia Elvira Espinoza Villanera)Lidia Elvira EVAún no hay calificaciones

- Semana 07. Ifac Codigo de EticaDocumento67 páginasSemana 07. Ifac Codigo de EticaLidia Elvira EVAún no hay calificaciones

- Semana 03. Principios Eticos UniversalesDocumento16 páginasSemana 03. Principios Eticos UniversalesLidia Elvira EVAún no hay calificaciones

- Semana 04. Valores HumanosDocumento29 páginasSemana 04. Valores HumanosLidia Elvira EVAún no hay calificaciones

- Respuesta de Preguntas en Clase Normas Contables Ii (Lidia Elvira Espinoza Villanera)Documento1 páginaRespuesta de Preguntas en Clase Normas Contables Ii (Lidia Elvira Espinoza Villanera)Lidia Elvira EVAún no hay calificaciones

- Investigacion de Mercado InternacionalDocumento27 páginasInvestigacion de Mercado InternacionalLidia Elvira EVAún no hay calificaciones

- Tarea #04 (Lidia Elvira Espinoza Villanera)Documento1 páginaTarea #04 (Lidia Elvira Espinoza Villanera)Lidia Elvira EVAún no hay calificaciones

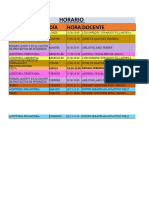

- Horario Udh - 2022 IDocumento2 páginasHorario Udh - 2022 ILidia Elvira EVAún no hay calificaciones

- Niif 13 Practica (Lidia Espinoza Villanera)Documento15 páginasNiif 13 Practica (Lidia Espinoza Villanera)Lidia Elvira EVAún no hay calificaciones

- Tarea #04 (Lidia Elvira Espinoza Villanera)Documento1 páginaTarea #04 (Lidia Elvira Espinoza Villanera)Lidia Elvira EVAún no hay calificaciones

- Preparacion y Presentacion de InformeDocumento34 páginasPreparacion y Presentacion de InformeLidia Elvira EVAún no hay calificaciones

- Ingles RevisionDocumento8 páginasIngles RevisionLidia Elvira EVAún no hay calificaciones

- Plan de TrabajoDocumento8 páginasPlan de TrabajoLidia Elvira EVAún no hay calificaciones

- Trabajo de Campo y Preparacion de DatosDocumento52 páginasTrabajo de Campo y Preparacion de DatosLidia Elvira EVAún no hay calificaciones

- Escala Mien ToDocumento58 páginasEscala Mien ToLidia Elvira EVAún no hay calificaciones

- NIC 2 InventariosDocumento7 páginasNIC 2 InventariosLidia Elvira EVAún no hay calificaciones

- Comentario Nic 37, 38 y 39 (Lidia Elvira Espinoza Villanera)Documento10 páginasComentario Nic 37, 38 y 39 (Lidia Elvira Espinoza Villanera)Lidia Elvira EVAún no hay calificaciones

- Muestreo IDocumento60 páginasMuestreo ILidia Elvira EVAún no hay calificaciones

- 2 - Manual Placa Alse Q35Documento3 páginas2 - Manual Placa Alse Q35pedroso76100% (1)

- Clausula Fiost PDFDocumento4 páginasClausula Fiost PDFchemasanchizAún no hay calificaciones

- Tablas TelcelDocumento6 páginasTablas TelcelJosé M. GómezAún no hay calificaciones

- Mat FinacieraDocumento49 páginasMat FinacieraCesar CarrascoAún no hay calificaciones

- Islcollective Una Excelente CocineraDocumento3 páginasIslcollective Una Excelente Cocineraedileneseixas78@gmail.comAún no hay calificaciones

- Ratios Financieros FinalDocumento16 páginasRatios Financieros FinalLISETH KARINA ZAPATA SISAAún no hay calificaciones

- Transporte y TurismoDocumento7 páginasTransporte y TurismoRodolfo RodriguezAún no hay calificaciones

- APALANCAMIENTO-Como afecta los cambios en ventas a la utilidad operativaDocumento49 páginasAPALANCAMIENTO-Como afecta los cambios en ventas a la utilidad operativaArnaldo Trinidad MacedoAún no hay calificaciones

- SERVICIOS GERENCIALES GESA + PlanDocumento32 páginasSERVICIOS GERENCIALES GESA + PlanLicha CortezAún no hay calificaciones

- Testo Unico de Procesos Administrativos TupaDocumento85 páginasTesto Unico de Procesos Administrativos TupaEdith AlemánAún no hay calificaciones

- Historia Del CuscoDocumento2 páginasHistoria Del CuscoJulio InzaAún no hay calificaciones

- Listado de insumos de bajo riesgo y productos exentos de registro sanitarioDocumento53 páginasListado de insumos de bajo riesgo y productos exentos de registro sanitarioJoaquin Reyes SanchezAún no hay calificaciones

- Práctica Produccion CostosDocumento6 páginasPráctica Produccion CostosMedali Cieza TiradoAún no hay calificaciones

- Cuadro comparativo de las NIASDocumento7 páginasCuadro comparativo de las NIASMaria Fernanda HERRERA CUANAún no hay calificaciones

- Quiz 1 MICROECONOMIADocumento6 páginasQuiz 1 MICROECONOMIAAlex CAún no hay calificaciones

- Bioball MbaDocumento8 páginasBioball MbaOscar Lazaro GorritiAún no hay calificaciones

- La seguridad alimentaria y sus retos actualesDocumento6 páginasLa seguridad alimentaria y sus retos actualesDaiiny BeltranAún no hay calificaciones

- Julia María Martelo BuelvasDocumento6 páginasJulia María Martelo BuelvasJaisonEnriqueSabogalGallegoAún no hay calificaciones

- ASIGNATURADocumento6 páginasASIGNATURAMrf ReyesAún no hay calificaciones

- Participantes en Una AuditoriaDocumento10 páginasParticipantes en Una AuditoriaFlormary-2Aún no hay calificaciones

- Libros ContablesDocumento12 páginasLibros ContablesDaysi Evelin Pfunio CondoriAún no hay calificaciones

- 4 Libro Recetas GM D - XenaDocumento90 páginas4 Libro Recetas GM D - XenaRocio Martinez Soria100% (1)

- Vuelo BOG-EJA 3 Octubre 2019 tarifa MDocumento3 páginasVuelo BOG-EJA 3 Octubre 2019 tarifa MIsabella RoyalAún no hay calificaciones

- 012 U.12-Información Complementaria y AdicionalDocumento41 páginas012 U.12-Información Complementaria y AdicionalMilagros Biancardi100% (1)

- IntroducciónDocumento6 páginasIntroducciónMichael Llaulli TapiaAún no hay calificaciones

- Quarkxpress Principio Basico PDFDocumento21 páginasQuarkxpress Principio Basico PDFdresanorAún no hay calificaciones