También podría gustarte

- 02 - Modelo de Carta de Solicitud de FinanciamientoDocumento1 página02 - Modelo de Carta de Solicitud de FinanciamientoEvelin Marca68% (25)

- 1 Contabilidad de Costos ResumenDocumento80 páginas1 Contabilidad de Costos ResumenEricHernándezRojas100% (1)

- Como Hacer Una Mesa de Cubo InfinitoDocumento5 páginasComo Hacer Una Mesa de Cubo InfinitoDaniel ChrAún no hay calificaciones

- Sistema de Acumulación de CostosDocumento12 páginasSistema de Acumulación de CostosIvan Mora100% (1)

- Sistema de Costos Por ProcesosDocumento24 páginasSistema de Costos Por ProcesosVidal Enrique Chu Amasifuen75% (8)

- Act. 1.3 - Origen y Evolucion de La Empresa - PATRICIO - SANCHEZ - BALDAZODocumento16 páginasAct. 1.3 - Origen y Evolucion de La Empresa - PATRICIO - SANCHEZ - BALDAZOKaren Sánchez100% (1)

- Actividad 2Documento6 páginasActividad 2Vane García100% (1)

- Historia y Evolución de La AuditoriaDocumento5 páginasHistoria y Evolución de La AuditoriaGerardo GarciaAún no hay calificaciones

- Instrumentación y control en instalaciones de proceso, energía y servicios auxiliares. QUIE0108De EverandInstrumentación y control en instalaciones de proceso, energía y servicios auxiliares. QUIE0108Aún no hay calificaciones

- Diferencia Entre Costos Por Procesos y Ordenes de ProducciónDocumento4 páginasDiferencia Entre Costos Por Procesos y Ordenes de Producciónmax_24Aún no hay calificaciones

- Taller Costos Por ProcesosDocumento12 páginasTaller Costos Por ProcesosJorge MartinezAún no hay calificaciones

- Sistema de Costos Por ProcesosDocumento27 páginasSistema de Costos Por ProcesoscastillejaAún no hay calificaciones

- COSTOSDocumento100 páginasCOSTOSAndrea Valeria Rodriguez TellesAún no hay calificaciones

- Evidencia Semana 3Documento6 páginasEvidencia Semana 3joss carrilloAún no hay calificaciones

- Tema 11 - Sistema de Costos Por Procesos PDFDocumento7 páginasTema 11 - Sistema de Costos Por Procesos PDFKeytel VasquezAún no hay calificaciones

- 2-Costeo Por Ordenes de TrabajoDocumento5 páginas2-Costeo Por Ordenes de Trabajodavid ramosAún no hay calificaciones

- Costos y Presupuestos. Unidad 2Documento19 páginasCostos y Presupuestos. Unidad 2Mariana Uribe MorenoAún no hay calificaciones

- Costos Por Procesos, Órdenes de Trabajo yDocumento12 páginasCostos Por Procesos, Órdenes de Trabajo yYarelys PAún no hay calificaciones

- Material de Apoyo Grupo 6 Costos Por Proceso PDFDocumento13 páginasMaterial de Apoyo Grupo 6 Costos Por Proceso PDFJorge Luis Ortiz CarrilloAún no hay calificaciones

- Unidad 4 - CuestionarioDocumento6 páginasUnidad 4 - CuestionarioAlejandra Ivett Frias ReyesAún no hay calificaciones

- Tarea 1 Contabilidad de Costos IiDocumento7 páginasTarea 1 Contabilidad de Costos IiOrquidea JimenezAún no hay calificaciones

- Costos HistoricosDocumento9 páginasCostos HistoricosRomina Ramos100% (1)

- Sistema de Costos Por ProcesosDocumento15 páginasSistema de Costos Por Procesoscarlos castilloAún no hay calificaciones

- Costos Por ProcesosDocumento5 páginasCostos Por ProcesosEliana Patricia Castañeda valenciaAún no hay calificaciones

- Unidad 4Documento13 páginasUnidad 4BrayanAún no hay calificaciones

- Sistema de Costos Históricos y EstándarDocumento16 páginasSistema de Costos Históricos y EstándarArnulfo ArandaAún no hay calificaciones

- Costos Por Procesos - ResumidoDocumento7 páginasCostos Por Procesos - Resumidoleidy daniela corcho osorioAún no hay calificaciones

- Módulo IDocumento14 páginasMódulo IIusra SenihAún no hay calificaciones

- Tarea 3 Contabilidad de Costos 1Documento12 páginasTarea 3 Contabilidad de Costos 1Edna Erika PeraltaAún no hay calificaciones

- Quiero Sushi XDDocumento5 páginasQuiero Sushi XDRodrigo TapariAún no hay calificaciones

- 2020 Final Costos Por ProcesosDocumento35 páginas2020 Final Costos Por ProcesosLADY CAROLINA POMA TARQUINOAún no hay calificaciones

- Contabilidad de CostosDocumento65 páginasContabilidad de CostosMari Vazquez100% (1)

- CC CR CB003Documento2 páginasCC CR CB003Moises SanchezAún no hay calificaciones

- Continuación Sistemas de CostosDocumento10 páginasContinuación Sistemas de CostosPrincesa González SosaAún no hay calificaciones

- Costos Por ProcesoDocumento16 páginasCostos Por Procesoyinny jimenezAún no hay calificaciones

- Costos HistoricosDocumento12 páginasCostos HistoricosselenaAún no hay calificaciones

- Cuestionario CostosDocumento4 páginasCuestionario CostosHugo Armando Rojas EnriquezAún no hay calificaciones

- Trabajo de CostosDocumento14 páginasTrabajo de CostosYoli HernandezAún no hay calificaciones

- Taller de CostosDocumento5 páginasTaller de CostosMaria monica Marriaga Martínez aAún no hay calificaciones

- Sistema de Costos Por Proceso de ProducciónDocumento46 páginasSistema de Costos Por Proceso de ProducciónHenry Fco. Martinez LopezAún no hay calificaciones

- Tarea 4 Contabilidad de CostoDocumento9 páginasTarea 4 Contabilidad de Costozaid castillo100% (1)

- L1M1 Contabilidad de Costos2Documento16 páginasL1M1 Contabilidad de Costos2Jacqueline SandiAún no hay calificaciones

- Capitulo I Sistemas de CosteoDocumento5 páginasCapitulo I Sistemas de CosteoAlbeiro JoseAún no hay calificaciones

- Sistema de Costo Por Órdenes EspecificasDocumento5 páginasSistema de Costo Por Órdenes EspecificasANJELY TOVARAún no hay calificaciones

- Trabajo Final Sistemas de CostosDocumento10 páginasTrabajo Final Sistemas de Costoswalkerw01Aún no hay calificaciones

- 2021 Tema 7 Sistema de Costos Por ProcesosDocumento14 páginas2021 Tema 7 Sistema de Costos Por ProcesosMiguel Angel Maldonado GuarachiAún no hay calificaciones

- Unidad 4. CuestionarioDocumento8 páginasUnidad 4. CuestionarioLizeth RuizAún no hay calificaciones

- Equipo 3 Gestion de CostosDocumento12 páginasEquipo 3 Gestion de Costosariadna puenteAún no hay calificaciones

- Taa U1 CC II - Sistema de Costos Por ProcesosDocumento13 páginasTaa U1 CC II - Sistema de Costos Por ProcesosIrlanda Jissela Mora GanchozoAún no hay calificaciones

- Costos Por Procesos Cap 8Documento7 páginasCostos Por Procesos Cap 8LADY CAROLINA POMA TARQUINOAún no hay calificaciones

- Unida 4 CostosDocumento11 páginasUnida 4 CostosJosé MartínezAún no hay calificaciones

- Sistemas de Costos Por Procesos ProductivosDocumento38 páginasSistemas de Costos Por Procesos ProductivosWilfredo Delgadillo RiosAún no hay calificaciones

- Tarea 1 Costo 2Documento13 páginasTarea 1 Costo 2Hector A. GenaoAún no hay calificaciones

- Procedimiento para El Control de Las Operaciones ProductivasDocumento7 páginasProcedimiento para El Control de Las Operaciones ProductivasjandarkangelAún no hay calificaciones

- Mat.1 Costeo Basado en Actividades Maestria Posgrado - Prof - Bernardo Sanchez BarrazaDocumento114 páginasMat.1 Costeo Basado en Actividades Maestria Posgrado - Prof - Bernardo Sanchez Barrazaagapa1970Aún no hay calificaciones

- Taller Sistema de CosteosDocumento6 páginasTaller Sistema de CosteosCAMILA ALEJANDRA REINA DIAZAún no hay calificaciones

- 1 Contabilidad de Costos ResumenDocumento81 páginas1 Contabilidad de Costos ResumenEricHernándezRojasAún no hay calificaciones

- Semana 13. Sistema de Costos Por ProcesosDocumento34 páginasSemana 13. Sistema de Costos Por ProcesosSILVA CORREA BRAYANAún no hay calificaciones

- Tecnicas de Aplicacion de Costos Por OrdenesDocumento9 páginasTecnicas de Aplicacion de Costos Por OrdenesNimber Condor CusiAún no hay calificaciones

- Evaluacion Ii y IvDocumento11 páginasEvaluacion Ii y Ivelianny gonzalezAún no hay calificaciones

- Orden de ProducciónDocumento3 páginasOrden de ProducciónLiz RincAún no hay calificaciones

- Cuadro Comparativo Sistema de Costos Por Ordenes de Produccion y Procesos ROBDocumento5 páginasCuadro Comparativo Sistema de Costos Por Ordenes de Produccion y Procesos ROBRoberto Ríos Jr.Aún no hay calificaciones

- Formato Informe Explicativo AcDocumento3 páginasFormato Informe Explicativo AcAngela Cabas BravoAún no hay calificaciones

- Guía 21Documento7 páginasGuía 21Esteban MestizoAún no hay calificaciones

- 0 Costos Por Procesos y Métodos de Valuación de La ProducciónDocumento4 páginas0 Costos Por Procesos y Métodos de Valuación de La Producciónyrma urquiza lijeronAún no hay calificaciones

- Aa2 ConceptosDocumento8 páginasAa2 ConceptosJENNIFERAún no hay calificaciones

- Coincidir, Indice YOELDocumento23 páginasCoincidir, Indice YOELYoel Hussein Lozano MarichalAún no hay calificaciones

- Funciones de Texto YOELDocumento8 páginasFunciones de Texto YOELYoel Hussein Lozano MarichalAún no hay calificaciones

- Funciones Fecha Hora YoelDocumento6 páginasFunciones Fecha Hora YoelYoel Hussein Lozano MarichalAún no hay calificaciones

- Formato CondicionalDocumento27 páginasFormato CondicionalYoel Hussein Lozano MarichalAún no hay calificaciones

- Personalizacion de Excel y OtrosDocumento33 páginasPersonalizacion de Excel y OtrosYoel Hussein Lozano MarichalAún no hay calificaciones

- Taller Software ContableDocumento38 páginasTaller Software ContableYoel Hussein Lozano MarichalAún no hay calificaciones

- Guía Ciencias para La Ciudadanía Tercero MedioDocumento3 páginasGuía Ciencias para La Ciudadanía Tercero MedioYoel Hussein Lozano MarichalAún no hay calificaciones

- IMPRIMIRDocumento13 páginasIMPRIMIRYoel Hussein Lozano MarichalAún no hay calificaciones

- Producción TextualDocumento7 páginasProducción TextualYoel Hussein Lozano MarichalAún no hay calificaciones

- VANDALISMOSDocumento3 páginasVANDALISMOSYoel Hussein Lozano MarichalAún no hay calificaciones

- Conciliacion Fiscal 2021Documento265 páginasConciliacion Fiscal 2021Yoel Hussein Lozano MarichalAún no hay calificaciones

- Tres Cuestiones Relevantes de La Política EconómicaDocumento20 páginasTres Cuestiones Relevantes de La Política EconómicaDiego Molina100% (2)

- Atividad 3 de MercadeoDocumento10 páginasAtividad 3 de MercadeoJaime MedinaAún no hay calificaciones

- Sectores Del Aparato Productivo de GuatemalaDocumento4 páginasSectores Del Aparato Productivo de GuatemalaInternet El CentroAún no hay calificaciones

- Tercero Cuestionario de Adam Finaciera 2Documento2 páginasTercero Cuestionario de Adam Finaciera 2Yamilet BatistaAún no hay calificaciones

- Desarrollo Sostenible, Bioetica (Formativa 1, Corte2)Documento3 páginasDesarrollo Sostenible, Bioetica (Formativa 1, Corte2)Eva MaríaAún no hay calificaciones

- Economia Y Finanzas: Normas LegalesDocumento1 páginaEconomia Y Finanzas: Normas LegalesNoely Mercizitas Katrizia EspinozaAún no hay calificaciones

- P3-ESEM-Actividad 14-Características Del Proyecto Neoliberal Del Estado Mexicano.Documento7 páginasP3-ESEM-Actividad 14-Características Del Proyecto Neoliberal Del Estado Mexicano.MARIA JOSE RUIZ PALOMARES100% (1)

- Tarea de ObservacionDocumento2 páginasTarea de Observacionjose miguelAún no hay calificaciones

- DiagnósticoDocumento3 páginasDiagnósticoPaulina InapantaAún no hay calificaciones

- Ficha de Identificación de CorresponsalesDocumento2 páginasFicha de Identificación de CorresponsalesVictor LassoAún no hay calificaciones

- Taller 4 Redaccion de Hallazgos para ResolverDocumento5 páginasTaller 4 Redaccion de Hallazgos para ResolverEsteban Bravo MeraAún no hay calificaciones

- Como Constituir Una EmpresaDocumento4 páginasComo Constituir Una EmpresaRosa Custodio BaldeónAún no hay calificaciones

- 01 Programa de Rumiantes MenoresDocumento167 páginas01 Programa de Rumiantes Menoresomartico1100% (1)

- Ratios-Aerolíneas - RazonesDocumento2 páginasRatios-Aerolíneas - RazonesEditar En La VidaAún no hay calificaciones

- Memorandum ComercioDocumento3 páginasMemorandum ComercioLuis AlvarezAún no hay calificaciones

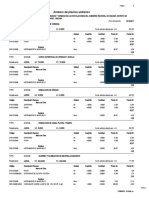

- Análisis de Precios Unitarios: PáginaDocumento8 páginasAnálisis de Precios Unitarios: PáginaMAYER MIRANDAAún no hay calificaciones

- Identificación de La Sociedad FinancieraDocumento16 páginasIdentificación de La Sociedad FinancieraGRISSEL HERNANDEZ MIRANDAAún no hay calificaciones

- Tarea 6a Macroeconomia Trabajo de Grupo para Reforzar Temas Estudiados Abril 2021Documento1 páginaTarea 6a Macroeconomia Trabajo de Grupo para Reforzar Temas Estudiados Abril 2021Rhonny SilvaAún no hay calificaciones

- Rufu Escuela de Vuelo Factura: OriginalDocumento3 páginasRufu Escuela de Vuelo Factura: Originalemiliano martinezAún no hay calificaciones

- Sesión 10 - Modelo LEP Con FaltantesDocumento13 páginasSesión 10 - Modelo LEP Con FaltantesYHUMY CARRION UTANIAún no hay calificaciones

- Ejercicio Resuelto Unidad II. PresupuestoDocumento5 páginasEjercicio Resuelto Unidad II. PresupuestoLeivymar MartinezAún no hay calificaciones

- Estatuto Tributario ColombianoDocumento1 páginaEstatuto Tributario ColombianoNelson CardozoAún no hay calificaciones

- Taller 2 ProducciónDocumento10 páginasTaller 2 ProducciónJann Eduardo PadillaAún no hay calificaciones

- Unidad 1960Documento7 páginasUnidad 1960alejandro soto diazAún no hay calificaciones