También podría gustarte

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Cartilla impuesto al valor agregado 2019De EverandCartilla impuesto al valor agregado 2019Aún no hay calificaciones

- Revalorización Técnica de Activos FijosDocumento10 páginasRevalorización Técnica de Activos FijosAyli Bas ValenciaAún no hay calificaciones

- Revista Poder y Finanzas Nº1 PDFDocumento52 páginasRevista Poder y Finanzas Nº1 PDFJohn Choque LimachiAún no hay calificaciones

- Polizas de Importacion 2Documento13 páginasPolizas de Importacion 2Daniela Mallon JaldinAún no hay calificaciones

- La Correcta Determinacion Del IueDocumento41 páginasLa Correcta Determinacion Del IueMaria N. Santos CabezasAún no hay calificaciones

- Programa Contabilidad Bancaria Ago18Documento3 páginasPrograma Contabilidad Bancaria Ago18Jhony Quispe67% (3)

- Contabilidad IDocumento78 páginasContabilidad Ilabo123Aún no hay calificaciones

- 215 Contabilidad MunicipalDocumento375 páginas215 Contabilidad MunicipalGOKER85Aún no hay calificaciones

- Curso IVA Tasa Cero - Bienes de CapitalDocumento27 páginasCurso IVA Tasa Cero - Bienes de CapitalLeo FarrelAún no hay calificaciones

- IV Reexpresión de Estados FinancierosDocumento8 páginasIV Reexpresión de Estados FinancierosBenjamin Santos SalinasAún no hay calificaciones

- Práctica CENCAPDocumento5 páginasPráctica CENCAPIngrid RománAún no hay calificaciones

- Impuesto A La Transmision Gratuita de Bienes Inmuebles Ejemplo Con Formularios PDFDocumento4 páginasImpuesto A La Transmision Gratuita de Bienes Inmuebles Ejemplo Con Formularios PDFMichell nicol Aduviri ariasAún no hay calificaciones

- Aumentos de CapitalDocumento53 páginasAumentos de CapitalContabilidad GRUPO CHIRICA100% (1)

- UPB NIC 38 Intagibles - Juan Carlos TacachiraDocumento5 páginasUPB NIC 38 Intagibles - Juan Carlos TacachiraJuan Carlos TacachiraAún no hay calificaciones

- UNI PRIV BOLIVIANA DIPLOMADO NORMAS INFORMACIÓN FINANCIERA (COMPLETAS) NORMA 17 ARRENDAMIENTOS EJERCICIOSDocumento6 páginasUNI PRIV BOLIVIANA DIPLOMADO NORMAS INFORMACIÓN FINANCIERA (COMPLETAS) NORMA 17 ARRENDAMIENTOS EJERCICIOSJuan Carlos TacachiraAún no hay calificaciones

- Análisis de estados financieros de Importadora San Ignacio 2021Documento14 páginasAnálisis de estados financieros de Importadora San Ignacio 2021AlejandraAún no hay calificaciones

- Clase 1Documento65 páginasClase 1Eder Gabriel JustinianoAún no hay calificaciones

- 109 Eje2 PDFDocumento43 páginas109 Eje2 PDFGerman Montenegro VargasAún no hay calificaciones

- Tratamiento contable de impuestos nacionales y municipales en BoliviaDocumento20 páginasTratamiento contable de impuestos nacionales y municipales en BoliviaLuz Karina Caceres MartinezAún no hay calificaciones

- 27 SOLUCIÓN NIC 7 TORO Marco Antonio Pari CayllanteDocumento24 páginas27 SOLUCIÓN NIC 7 TORO Marco Antonio Pari CayllanteRudi PerezAún no hay calificaciones

- 107 - Otro Modelo de Escritura de Constitución de Sociedad eDocumento2 páginas107 - Otro Modelo de Escritura de Constitución de Sociedad emoira vaca100% (1)

- Norma Contable 11Documento5 páginasNorma Contable 11Gilda Zegarra AguilarAún no hay calificaciones

- ADESCODocumento7 páginasADESCOVíctor Herrera100% (1)

- Reglamento Interno de Radio Master MixDocumento5 páginasReglamento Interno de Radio Master MixRichard Solano0% (1)

- Revalorizacion TecnicaDocumento28 páginasRevalorizacion TecnicaRichar Castillo CruzAún no hay calificaciones

- Ruat El Registro Único para La Administración Tributaria MunicipalDocumento28 páginasRuat El Registro Único para La Administración Tributaria MunicipalNadir KisspAún no hay calificaciones

- Impuestos Empresas ContructorasDocumento146 páginasImpuestos Empresas ContructorasReymi Arteaga100% (1)

- Iue - Unidad 2 PDFDocumento13 páginasIue - Unidad 2 PDFWilber Pillco FernandezAún no hay calificaciones

- Norma de Contabilidad #1Documento4 páginasNorma de Contabilidad #1Manuel Alejandro Garcia HinojosaAún no hay calificaciones

- V. Nivel de Bancarizacion en BoliviaDocumento14 páginasV. Nivel de Bancarizacion en BoliviaLucia Paredes Gonzales0% (1)

- 01 Resolucion CTNAC 03-2010Documento7 páginas01 Resolucion CTNAC 03-2010cris_mrqz_18Aún no hay calificaciones

- Pei Yapacani 01 04 17 - 4294c9748755b1bDocumento120 páginasPei Yapacani 01 04 17 - 4294c9748755b1bjlan1Aún no hay calificaciones

- Nia 300Documento4 páginasNia 300Steffany Villanueva CarpioAún no hay calificaciones

- CA 4 Contabilidad Intermedia IIDocumento16 páginasCA 4 Contabilidad Intermedia IIMichelle KatherineAún no hay calificaciones

- Ley 2492Documento33 páginasLey 2492Daydee AquareAún no hay calificaciones

- Presentación - AEMPDocumento92 páginasPresentación - AEMPRoberto Alvarez SalvatierraAún no hay calificaciones

- Paper Sobre Revaluo Tecnico RevistaDocumento4 páginasPaper Sobre Revaluo Tecnico Revistajoan_beginsAún no hay calificaciones

- Jornada CAD InventariosDocumento50 páginasJornada CAD InventariosVladimir M. BlancourtAún no hay calificaciones

- Curso de Aplicativo SIAT PDFDocumento17 páginasCurso de Aplicativo SIAT PDFScofield MichaelAún no hay calificaciones

- 18 Foll Rég Gral PDFDocumento28 páginas18 Foll Rég Gral PDFKarol IbarraAún no hay calificaciones

- Decreto Supremo 21637Documento12 páginasDecreto Supremo 21637edwinvarias0% (1)

- Activos Fijos y Su RevalorizacionDocumento2 páginasActivos Fijos y Su RevalorizacionErick Fer Quisbert O100% (1)

- Bolivia Presentacion Referendum Gas 2004Documento85 páginasBolivia Presentacion Referendum Gas 2004Roberto CuadrosAún no hay calificaciones

- Analisis de La Ley 812 de Modificaciones Codigo Tributario de BoliviaDocumento10 páginasAnalisis de La Ley 812 de Modificaciones Codigo Tributario de BoliviaJUAN F. MITA ARAMBUROAún no hay calificaciones

- Anexos Tributarios Impresion LZDocumento22 páginasAnexos Tributarios Impresion LZLuis Eduardo ZuñigaAún no hay calificaciones

- AlquileresDocumento22 páginasAlquileresCarla Maldonado Ajata100% (1)

- FORM 400 IT V3 (Vacio)Documento1 páginaFORM 400 IT V3 (Vacio)ruben escobar100% (1)

- Compilado 2021 Nbsabs FinalDocumento176 páginasCompilado 2021 Nbsabs FinalFilo MensesAún no hay calificaciones

- Costos estimados UNPTDocumento33 páginasCostos estimados UNPTLUIS FERNANDO PANTA CHUYESAún no hay calificaciones

- Maderas Facturas 2Documento24 páginasMaderas Facturas 2Geovana ChambiAún no hay calificaciones

- Embol S Examen ParcialDocumento7 páginasEmbol S Examen ParcialEliana0% (1)

- Normas Del SCIDocumento19 páginasNormas Del SCIGerardo Amusquivar JemioAún no hay calificaciones

- PDF Ejercicios Iue - Compress PDFDocumento7 páginasPDF Ejercicios Iue - Compress PDFIngrid TercerosAún no hay calificaciones

- Guía de Fusiones BoliviaDocumento3 páginasGuía de Fusiones BoliviaMarco AntonioAún no hay calificaciones

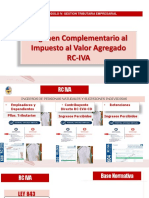

- Gestión tributaria empresarial: RC IVADocumento31 páginasGestión tributaria empresarial: RC IVAJheyki OrdoñezAún no hay calificaciones

- TEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODocumento44 páginasTEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODany FHAún no hay calificaciones

- Mapa Conceptual: Estructura Del Sistema Financiero ColombianoDocumento1 páginaMapa Conceptual: Estructura Del Sistema Financiero ColombianoANTONIO100% (3)

- Pasivo: Devengamiento y ProvisionesDocumento21 páginasPasivo: Devengamiento y ProvisionesVladimir M. BlancourtAún no hay calificaciones

- Contabilidad IDocumento79 páginasContabilidad ICoco Vivanco ChavestaAún no hay calificaciones

- Caratula LaboratorioDocumento1 páginaCaratula LaboratorioRossydel ValdezAún no hay calificaciones

- Tarea 6 Estad I-2020Documento2 páginasTarea 6 Estad I-2020Rossydel ValdezAún no hay calificaciones

- Plan de Cuentas AuxiliarDocumento7 páginasPlan de Cuentas AuxiliarRossydel ValdezAún no hay calificaciones

- Régimen de Admisión Temporal de MercancíasDocumento6 páginasRégimen de Admisión Temporal de MercancíasRossydel ValdezAún no hay calificaciones

- Tarea 6 Estad I-2020Documento2 páginasTarea 6 Estad I-2020Rossydel ValdezAún no hay calificaciones

- Plan de Cuentas en Contabilidad Básica IIDocumento9 páginasPlan de Cuentas en Contabilidad Básica IIRossydel ValdezAún no hay calificaciones

- CONTRAVENCIONESDocumento8 páginasCONTRAVENCIONESRous Daniela Vega SolizAún no hay calificaciones

- Pcga Valdez SantanderDocumento8 páginasPcga Valdez SantanderRossydel ValdezAún no hay calificaciones

- Hiperinflacion en BoliviaDocumento6 páginasHiperinflacion en BoliviaRossydel ValdezAún no hay calificaciones

- Modelo CartaDocumento1 páginaModelo CartaRossydel ValdezAún no hay calificaciones

- Notas E.F Valdez SantanderDocumento4 páginasNotas E.F Valdez SantanderRossydel ValdezAún no hay calificaciones

- Notas E.F Valdez SantanderDocumento4 páginasNotas E.F Valdez SantanderRossydel ValdezAún no hay calificaciones

- La Geopolítica INVESTIGACIONDocumento6 páginasLa Geopolítica INVESTIGACIONRossydel ValdezAún no hay calificaciones

- Revalúo técnico de activos fijos: norma contable 4Documento18 páginasRevalúo técnico de activos fijos: norma contable 4Rossydel ValdezAún no hay calificaciones

- Plan de Marketing InternacionalDocumento9 páginasPlan de Marketing InternacionalRossydel ValdezAún no hay calificaciones

- Modelo CartaDocumento1 páginaModelo CartaRossydel ValdezAún no hay calificaciones

- CONTRAVENCIONESDocumento8 páginasCONTRAVENCIONESRous Daniela Vega SolizAún no hay calificaciones

- Ideas de Negocio Valdez SantanderDocumento1 páginaIdeas de Negocio Valdez SantanderRossydel ValdezAún no hay calificaciones

- Satanismo AteístaDocumento1 páginaSatanismo AteístaRossydel ValdezAún no hay calificaciones

- Ajuste de Rectas Por Regresión LinealDocumento3 páginasAjuste de Rectas Por Regresión LinealRossydel ValdezAún no hay calificaciones

- Curriculum VitaeDocumento3 páginasCurriculum VitaeRossydel ValdezAún no hay calificaciones

- Inhabilitados Lapaz EG 2019Documento146 páginasInhabilitados Lapaz EG 2019Armando Quispe BarraAún no hay calificaciones

- Curriculum VitaeDocumento3 páginasCurriculum VitaeRossydel ValdezAún no hay calificaciones

- 2019 Caratula CalculoDocumento1 página2019 Caratula CalculoRossydel ValdezAún no hay calificaciones

- Aña Iña UñaDocumento2 páginasAña Iña UñaRossydel ValdezAún no hay calificaciones

- Dialogo en Idioma AymaraDocumento2 páginasDialogo en Idioma AymaraRossydel Valdez88% (16)

- El Diagrama IshikawaDocumento3 páginasEl Diagrama IshikawaRossydel ValdezAún no hay calificaciones

- Registro de Mayor - ModeloDocumento1 páginaRegistro de Mayor - ModeloRossydel ValdezAún no hay calificaciones

- Guia Retiro Implantes Final PDFDocumento26 páginasGuia Retiro Implantes Final PDFKatya Jaqueline JulianAún no hay calificaciones

- Präctico de Finanzas Empresariales II - MayoDocumento17 páginasPräctico de Finanzas Empresariales II - MayoJesus Adrian Alderete GuzmanAún no hay calificaciones

- Parcial FinalDocumento47 páginasParcial FinalRonny AguilarAún no hay calificaciones

- Costeo de La Carga Según Naturaleza de La Mercancía y Término de NegociaciónDocumento2 páginasCosteo de La Carga Según Naturaleza de La Mercancía y Término de Negociaciónvalentina franco ibarraAún no hay calificaciones

- Practica 2020Documento24 páginasPractica 2020Maria Julia Monroy Lopez100% (1)

- Exposicion Cierre Del ProyectoDocumento4 páginasExposicion Cierre Del ProyectoJulio BonillaAún no hay calificaciones

- Cómo Desinstalar, Quitar o Deshabilitar Windows Defender en Windows 7Documento3 páginasCómo Desinstalar, Quitar o Deshabilitar Windows Defender en Windows 7JavCaHuAún no hay calificaciones

- Uniminuto Actividad 5Documento9 páginasUniminuto Actividad 5Jorge BoteroAún no hay calificaciones

- Relación Entre Liquidez y La Rentabilidad Económica en La Empresa Gloria S.a, Periódo 2015-2016Documento13 páginasRelación Entre Liquidez y La Rentabilidad Económica en La Empresa Gloria S.a, Periódo 2015-2016DeboraAún no hay calificaciones

- Derecho Comercial DominicanoDocumento13 páginasDerecho Comercial DominicanoYunior Andrés Castillo SilverioAún no hay calificaciones

- Manual Contratacion PDFDocumento52 páginasManual Contratacion PDFDiana GarciaAún no hay calificaciones

- Anexo 1-Flujograma de Información Interdepartamental para Control FinancieroDocumento6 páginasAnexo 1-Flujograma de Información Interdepartamental para Control FinancieroCarlos ThomasAún no hay calificaciones

- Herramientas Lean Manufacturing: Andon AndonDocumento3 páginasHerramientas Lean Manufacturing: Andon AndonOmar ArmendarizAún no hay calificaciones

- CuadroComparativoDocumento6 páginasCuadroComparativoLinda GalvánAún no hay calificaciones

- Silabo de Administracion I III Periodo 2022Documento9 páginasSilabo de Administracion I III Periodo 2022Jorge FernandezAún no hay calificaciones

- Estructuras de MercadoDocumento29 páginasEstructuras de MercadoSamuel Abiú Valdez ZavalaAún no hay calificaciones

- AA3 EmprendimientoDocumento6 páginasAA3 EmprendimientoLuis MartínAún no hay calificaciones

- Transaccion de Una EmpresaDocumento8 páginasTransaccion de Una EmpresaJOSEMIGUEL REYESCOBARAún no hay calificaciones

- Herrera Aníbal R. C. Provincia de Buenos Aires S/inconstitucionalidad Del Art. 42 Ley 11.477Documento11 páginasHerrera Aníbal R. C. Provincia de Buenos Aires S/inconstitucionalidad Del Art. 42 Ley 11.477Juan Augusto DarnayAún no hay calificaciones

- El Presente Documento Cumple Lo Dispuesto en El Articulo 15 Del Decreto Ley 019/12. para Uso Exclusivo de Las Entidades Del EstadoDocumento9 páginasEl Presente Documento Cumple Lo Dispuesto en El Articulo 15 Del Decreto Ley 019/12. para Uso Exclusivo de Las Entidades Del EstadoPedro TorresAún no hay calificaciones

- Rol #5320-2003Documento7 páginasRol #5320-2003Joaquin Vega GutierezAún no hay calificaciones

- Actividad 5 Casos Cap 6 - Alejandra RamirezDocumento3 páginasActividad 5 Casos Cap 6 - Alejandra RamirezAlejandra RamirezAún no hay calificaciones

- Entregable 1Documento8 páginasEntregable 1LUCEROAún no hay calificaciones

- Acat de Constitucion Ecomoda SiiiiiiiiiiiiiiiDocumento30 páginasAcat de Constitucion Ecomoda SiiiiiiiiiiiiiiiAngieAún no hay calificaciones

- Tercer Avance Del ProyectoDocumento21 páginasTercer Avance Del ProyectoOslyn AvilaAún no hay calificaciones

- Presupuesto Analítico de Personal (Pap)Documento9 páginasPresupuesto Analítico de Personal (Pap)AARON ALVA PALOMINOAún no hay calificaciones

- Pestaña Programador, Macros PDFDocumento9 páginasPestaña Programador, Macros PDFMildried DíazAún no hay calificaciones

- Tarea 1 Cotizacion Del ServidorDocumento3 páginasTarea 1 Cotizacion Del ServidorSamuelHernandez0% (1)

- Formato de Precios UnitariosDocumento27 páginasFormato de Precios UnitariosHannia Estefani Hernandez ArteagaAún no hay calificaciones

- Abrigo, Mancero, Hurtado y Jaramillo - 2018Documento10 páginasAbrigo, Mancero, Hurtado y Jaramillo - 2018Wendy Geral Zarate PalaciosAún no hay calificaciones

- Clase 2-2 Períodos de Actividad y Descanso UpdateDocumento21 páginasClase 2-2 Períodos de Actividad y Descanso UpdateJavier Castaños RuizAún no hay calificaciones