0% encontró este documento útil (0 votos)

159 vistas22 páginasEducación Financiera en Hipódromos 2021-2022

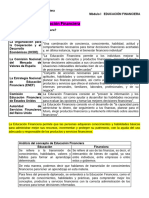

Este documento analiza el impacto que tendría impartir educación financiera en las escuelas de la República Dominicana. Presenta el planteamiento del problema de la falta de educación financiera y sus consecuencias. Establece los objetivos de determinar los beneficios de tener jóvenes formados en finanzas y cómo implementar el proyecto, empezando en los grados superiores.

Cargado por

dillmarteDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

159 vistas22 páginasEducación Financiera en Hipódromos 2021-2022

Este documento analiza el impacto que tendría impartir educación financiera en las escuelas de la República Dominicana. Presenta el planteamiento del problema de la falta de educación financiera y sus consecuencias. Establece los objetivos de determinar los beneficios de tener jóvenes formados en finanzas y cómo implementar el proyecto, empezando en los grados superiores.

Cargado por

dillmarteDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd