También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Práctica ContaDocumento36 páginasPráctica ContabereniceAún no hay calificaciones

- Ejercicio 5-3Documento2 páginasEjercicio 5-3erick fuentes100% (8)

- Matematica y Estadistica Parcial 1Documento3 páginasMatematica y Estadistica Parcial 1laura tauss100% (5)

- Post Tarea Evaluacion Final POADocumento18 páginasPost Tarea Evaluacion Final POAYenny ManriqueAún no hay calificaciones

- Tarea Virtua 4 Auditoria IiDocumento6 páginasTarea Virtua 4 Auditoria IiLorenti NadiaAún no hay calificaciones

- Trabajo Final Contabilidad y CostosDocumento21 páginasTrabajo Final Contabilidad y CostosmartinAún no hay calificaciones

- Taller 1 Ciclo ContableDocumento18 páginasTaller 1 Ciclo ContableNatalia DesalvadorAún no hay calificaciones

- La SustentableDocumento27 páginasLa SustentableMeher MejiaAún no hay calificaciones

- Modelo Papeles de TrabajoDocumento62 páginasModelo Papeles de TrabajojriverasalasAún no hay calificaciones

- AVON ESTADOS FINANCIEROS Analisis Vertical y HorizontalDocumento16 páginasAVON ESTADOS FINANCIEROS Analisis Vertical y Horizontalluxi0Aún no hay calificaciones

- Taller Final de Documentos Soportes y Comprobantes de Diario Sandra CardonaDocumento19 páginasTaller Final de Documentos Soportes y Comprobantes de Diario Sandra CardonaMarilyn CarballoAún no hay calificaciones

- Trabajo Final POA Grupo 212018 23Documento24 páginasTrabajo Final POA Grupo 212018 23Juan Gonzalez100% (1)

- Post Tarea - Evaluación Final POADocumento18 páginasPost Tarea - Evaluación Final POALedherzon ContrerasAún no hay calificaciones

- Bendicion S.A.Documento8 páginasBendicion S.A.LuisaoAún no hay calificaciones

- Borrador 1Documento6 páginasBorrador 1Giselle MontañoAún no hay calificaciones

- Contabilidad Comercial Tarea#3 MJRDocumento8 páginasContabilidad Comercial Tarea#3 MJRPollo FritoAún no hay calificaciones

- 1 Semestre - 2023exam Auditor-PautaFinalDocumento6 páginas1 Semestre - 2023exam Auditor-PautaFinalbarbara.hidalgoAún no hay calificaciones

- PC2 CGDocumento15 páginasPC2 CGRocío Villavicencio ChávezAún no hay calificaciones

- Taller Grupal 2 ContabilidadDocumento30 páginasTaller Grupal 2 ContabilidadKelly Baidal SantosAún no hay calificaciones

- Trabajo Final 2023Documento11 páginasTrabajo Final 2023Nadia CoronaAún no hay calificaciones

- Grupo 212018 54Documento19 páginasGrupo 212018 54Mario Perez camidolAún no hay calificaciones

- TP 2 Bancos Temario 2021Documento4 páginasTP 2 Bancos Temario 2021gyvservicioscontablesAún no hay calificaciones

- Practica 1 Estados FinancierosDocumento12 páginasPractica 1 Estados FinancierosMarthita ModestoAún no hay calificaciones

- Actividad 3 Paquetes ContablesDocumento15 páginasActividad 3 Paquetes ContablesJose SarmientoAún no hay calificaciones

- Practica Conta IIDocumento4 páginasPractica Conta IIJose Ramon Bonilla Alas0% (1)

- Casos Practicos Del Crédito Fiscal para Que Resuelvan Los EstudiantesDocumento4 páginasCasos Practicos Del Crédito Fiscal para Que Resuelvan Los EstudiantesLuis CondoriAún no hay calificaciones

- Evaluacion-Final-POA Kathe MezaDocumento17 páginasEvaluacion-Final-POA Kathe Mezaclaudia herreraAún no hay calificaciones

- Proyecto 1 EravanceDocumento19 páginasProyecto 1 EravanceSara HaasAún no hay calificaciones

- Balanza de Comprobación: La Industral SA de CV Balanza de Comprobacion Enero 2016Documento5 páginasBalanza de Comprobación: La Industral SA de CV Balanza de Comprobacion Enero 2016Jose SanchezAún no hay calificaciones

- Taller Anexo - Evaluación FinalDocumento26 páginasTaller Anexo - Evaluación FinalGaby SojoAún no hay calificaciones

- Trabajo Práctica ContableDocumento4 páginasTrabajo Práctica ContableSandra Lizeth Burbano100% (1)

- Laboratorio #2-AuditoriaDocumento4 páginasLaboratorio #2-AuditoriadAún no hay calificaciones

- Casos PrácticosDocumento8 páginasCasos PrácticosFranklin CastellanosAún no hay calificaciones

- Tarea Virtual 2 - Kevin ValverdeDocumento7 páginasTarea Virtual 2 - Kevin ValverdeMicaela GarciaAún no hay calificaciones

- PROYECTO1ERAVANZEDocumento14 páginasPROYECTO1ERAVANZESara HaasAún no hay calificaciones

- Orientaciones para La Tarea Virtual # 5Documento24 páginasOrientaciones para La Tarea Virtual # 5fabian vasconez aguileraAún no hay calificaciones

- Laboratorios 5 y 6Documento2 páginasLaboratorios 5 y 6Edwïn OlcötAún no hay calificaciones

- Taller Fase 6 ContabilidadDocumento23 páginasTaller Fase 6 ContabilidadmartinAún no hay calificaciones

- Apoyo BanderaDocumento12 páginasApoyo BanderafulanoAún no hay calificaciones

- Caso 2 de AuditoriaDocumento11 páginasCaso 2 de AuditoriaAlexandra MorilloAún no hay calificaciones

- MANUFACTURA 2 EfectivoDocumento6 páginasMANUFACTURA 2 EfectivoContabilidad SFVAún no hay calificaciones

- Tarea 1 (Repaso PP)Documento2 páginasTarea 1 (Repaso PP)pedro perezAún no hay calificaciones

- Taller de Contabilidad 3Documento7 páginasTaller de Contabilidad 3Alexandra GonzálezAún no hay calificaciones

- Practico de MODocumento11 páginasPractico de MODulce RomeroAún no hay calificaciones

- Taller Fase 6 ContabilidadDocumento21 páginasTaller Fase 6 ContabilidadhernandoAún no hay calificaciones

- Caso DDJJ F1847-1926Documento18 páginasCaso DDJJ F1847-1926karlaAún no hay calificaciones

- Taller Fase 6 ContabilidadDocumento23 páginasTaller Fase 6 ContabilidadAdriana Lucia63% (8)

- Examen Parcial de Contabilidad (Natalie Vida Campos Toscano)Documento3 páginasExamen Parcial de Contabilidad (Natalie Vida Campos Toscano)Natalie CamposAún no hay calificaciones

- ENUNCIADO Estados Financieros Consolidados Moneda LocalDocumento2 páginasENUNCIADO Estados Financieros Consolidados Moneda LocalNELSON VICENTE ACUAL MELGARAún no hay calificaciones

- COSTOSDocumento13 páginasCOSTOSkatherinesilva2322Aún no hay calificaciones

- PASIVOsDocumento4 páginasPASIVOsPaula HernándezAún no hay calificaciones

- Tarea Indicadores Financieros 4 6Documento3 páginasTarea Indicadores Financieros 4 6Marlon BenjaminAún no hay calificaciones

- Trabajo Final Aporte Yamileth PerillaDocumento6 páginasTrabajo Final Aporte Yamileth PerillaSusanaAún no hay calificaciones

- El Balance General y El Estado de ResultadosDocumento91 páginasEl Balance General y El Estado de ResultadosHeyder Leonardo Chi OrtegonAún no hay calificaciones

- EJERCICIOSDocumento7 páginasEJERCICIOSDayanaBetsabethQuinaloaAún no hay calificaciones

- PracticaDocumento5 páginasPracticaYaan CarlOs AdamesAún no hay calificaciones

- Practica.5 310 G3.1Documento2 páginasPractica.5 310 G3.1Daniel Vega IbarraAún no hay calificaciones

- Contabilidad Financiera III Taller No. 1Documento2 páginasContabilidad Financiera III Taller No. 1papeleriacielodepapelAún no hay calificaciones

- Daniela Andrade Lobo - 1140852596Documento10 páginasDaniela Andrade Lobo - 1140852596Luis Alberto Tellez WensterAún no hay calificaciones

- Actividad 4. Procedimiento de Órdenes de ProducciónDocumento16 páginasActividad 4. Procedimiento de Órdenes de ProducciónmarielaccotriAún no hay calificaciones

- Unidad 1. Finanzas y El Entorno FinancieroDocumento49 páginasUnidad 1. Finanzas y El Entorno Financierogingerlly betancourtAún no hay calificaciones

- Diapositiva 17173Documento12 páginasDiapositiva 17173gingerlly betancourtAún no hay calificaciones

- Diapositivas Ejercicios de Aplicación - Importancia RelativaDocumento4 páginasDiapositivas Ejercicios de Aplicación - Importancia Relativagingerlly betancourtAún no hay calificaciones

- Cuestionario de Repaso BDocumento9 páginasCuestionario de Repaso Bgingerlly betancourtAún no hay calificaciones

- Postres Sin HornoDocumento13 páginasPostres Sin Hornogingerlly betancourtAún no hay calificaciones

- Catastro Grandes ContribuyentesDocumento48 páginasCatastro Grandes Contribuyentesgingerlly betancourtAún no hay calificaciones

- Proyecto Final UpsDocumento21 páginasProyecto Final Upsgingerlly betancourtAún no hay calificaciones

- Normas Legales: El PeruanoDocumento2 páginasNormas Legales: El PeruanoAldevaranDayAún no hay calificaciones

- Modulo 2 - Ciclo ContableDocumento25 páginasModulo 2 - Ciclo ContableEduHD25Aún no hay calificaciones

- Ficha Proveedor - WillaxDocumento2 páginasFicha Proveedor - WillaxEduardoAún no hay calificaciones

- Estudio de Factibilidad en Creaciones Infantiles Lolita LtdaDocumento128 páginasEstudio de Factibilidad en Creaciones Infantiles Lolita Ltdajunior olivera baltazarAún no hay calificaciones

- Paso 4 - Grupo - Empresas AgroindustrialesDocumento12 páginasPaso 4 - Grupo - Empresas Agroindustrialessonia sanchezAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Virtual - Macroeconomía - (Grupo b01)Documento7 páginasParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Virtual - Macroeconomía - (Grupo b01)JohanStevenBolyvarAún no hay calificaciones

- Contribución Del Cooperativismo A La Economía Argentina. Un Enfoque Desde El Desarrollo Local.Documento20 páginasContribución Del Cooperativismo A La Economía Argentina. Un Enfoque Desde El Desarrollo Local.CastelaoCaruanaAún no hay calificaciones

- CASO 04 Costos Estándar IntegralesDocumento9 páginasCASO 04 Costos Estándar Integraleskh7dqgdnfbAún no hay calificaciones

- Analisis de Ley de Supervision FinancieraDocumento3 páginasAnalisis de Ley de Supervision FinancieraPaola De León100% (1)

- Gelso Informacion AjustadaDocumento22 páginasGelso Informacion AjustadaGraciela Beatriz Velazco100% (1)

- APUNTESMKFRTEMA5Documento7 páginasAPUNTESMKFRTEMA5aminaAún no hay calificaciones

- Linea de Tiempo FinanzasDocumento4 páginasLinea de Tiempo FinanzasJuan GutierrezAún no hay calificaciones

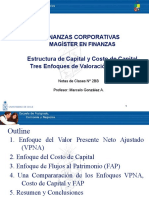

- Enfoques de ValoracionDocumento16 páginasEnfoques de ValoracionLeonardo Gonzalez RojasAún no hay calificaciones

- Practica 3Documento15 páginasPractica 3Luis Alarcon janckoAún no hay calificaciones

- Bayron Villeda Posas - Tarea 1Documento6 páginasBayron Villeda Posas - Tarea 1Bayron Villeda PosasAún no hay calificaciones

- Gueti 2 Matematica Financiera Fabian AriasDocumento4 páginasGueti 2 Matematica Financiera Fabian AriasFabian AriasAún no hay calificaciones

- Ejercicio Estados FinancierosDocumento5 páginasEjercicio Estados FinancierosValeria Castrillon RamirezAún no hay calificaciones

- Auditoria de Pasivo Corriente, Empresa Jugo de PiñaDocumento13 páginasAuditoria de Pasivo Corriente, Empresa Jugo de PiñaMARCOS ALI HOBVAB CARDONA CALDERONAún no hay calificaciones

- Plantilla Excel para Inversion InmobiliariaDocumento19 páginasPlantilla Excel para Inversion InmobiliariaBEST KAIROSAún no hay calificaciones

- Cuentas y Documentos Por Cobrar Expo 1Documento3 páginasCuentas y Documentos Por Cobrar Expo 1elizabethAún no hay calificaciones

- INFORME PRELIMINAR FUGOAMFE VacioDocumento4 páginasINFORME PRELIMINAR FUGOAMFE VacioLuisa FernandaAún no hay calificaciones

- Nic 21 Efectos en Las Variaciones en Los Tipos de Cambio de La Moneda ExtranjeraDocumento12 páginasNic 21 Efectos en Las Variaciones en Los Tipos de Cambio de La Moneda Extranjeraapi-3710234Aún no hay calificaciones

- Examen Final - Semana 8 - Ra - Segundo Bloque-Macroeconomia - (Grupo11)Documento11 páginasExamen Final - Semana 8 - Ra - Segundo Bloque-Macroeconomia - (Grupo11)MarianaAún no hay calificaciones

- Gestion AmbietalDocumento7 páginasGestion AmbietalAna Luz Ochoa NavarroAún no hay calificaciones

- Estados Financieros Juan ValdezDocumento79 páginasEstados Financieros Juan ValdezSirlys Del Carmen PENA CASTROAún no hay calificaciones

- Prueba de Conocimiento ContableDocumento3 páginasPrueba de Conocimiento ContablealejandraAún no hay calificaciones