También podría gustarte

- Fundamentos de matemática financiera: Con aplicaciones en Excel y en estándares internacionales de información financieraDe EverandFundamentos de matemática financiera: Con aplicaciones en Excel y en estándares internacionales de información financieraAún no hay calificaciones

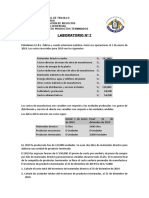

- Anexo IVA y Efectos ComercialesDocumento13 páginasAnexo IVA y Efectos ComercialesJorge FalcaoAún no hay calificaciones

- Contabilidad de pasivos y patrimonio con NIIFDe EverandContabilidad de pasivos y patrimonio con NIIFAún no hay calificaciones

- Fundamentos de La ContabilidadDocumento9 páginasFundamentos de La ContabilidadMaria PueblaAún no hay calificaciones

- Sistemas de información para la industria de la construcciónDe EverandSistemas de información para la industria de la construcciónAún no hay calificaciones

- Ud3 Periodif y DeteriorosDocumento6 páginasUd3 Periodif y DeteriorosddedaviniaAún no hay calificaciones

- Anexo IVA y Efectos ComercialesDocumento13 páginasAnexo IVA y Efectos ComercialesMika GarciaAún no hay calificaciones

- Estimacion de Cuentas Incobrables Casos PracticosDocumento7 páginasEstimacion de Cuentas Incobrables Casos PracticosHalison Ortiz VenturaAún no hay calificaciones

- Monografia Ciclo Contable 1Documento19 páginasMonografia Ciclo Contable 1JhonnyAún no hay calificaciones

- Monografica Contable Integral 12 Fmorillo CepebanDocumento19 páginasMonografica Contable Integral 12 Fmorillo CepebanFernando Morillo GalarzaAún no hay calificaciones

- Trabajo de SistemasDocumento17 páginasTrabajo de SistemasEmerson VGAún no hay calificaciones

- Asientos Contables Dinamica PDFDocumento26 páginasAsientos Contables Dinamica PDFAlan Adán ApazaAún no hay calificaciones

- Ejercicios Asientos Contables 2Documento6 páginasEjercicios Asientos Contables 2Julio Ferro MinaAún no hay calificaciones

- Módulo M3A - Dudas Generales UF4Documento25 páginasMódulo M3A - Dudas Generales UF4bkquispecAún no hay calificaciones

- Asientos ReguladizadoresDocumento5 páginasAsientos ReguladizadoresAlberto Mendez BarrosoAún no hay calificaciones

- Regularización de Los Gastos AnticipadosDocumento5 páginasRegularización de Los Gastos AnticipadosevaAún no hay calificaciones

- Repaso 2Documento16 páginasRepaso 2Rosa Ma Moreno AndresAún no hay calificaciones

- Capitalizacion de ResultadosDocumento1 páginaCapitalizacion de Resultadosnayestefania75% (4)

- P-Caso Práctico 3 NIC 10Documento3 páginasP-Caso Práctico 3 NIC 10Joseph Raymundo Prudencio100% (1)

- 2 EvaluaciónDocumento4 páginas2 EvaluaciónevaAún no hay calificaciones

- Cuenta 10 - Efectivo y Equivalencias de EfectivoDocumento9 páginasCuenta 10 - Efectivo y Equivalencias de EfectivoArnaldo Trinidad MacedoAún no hay calificaciones

- FuentesDocumento2 páginasFuentesnatakapAún no hay calificaciones

- Caso Practico (6) (Elemento 1 Al 5)Documento4 páginasCaso Practico (6) (Elemento 1 Al 5)Doraliza GLAún no hay calificaciones

- Aplicación Práctica-FranquiciasDocumento4 páginasAplicación Práctica-FranquiciasElvis Anconeira Checa100% (1)

- Asientos Contables CajaDocumento14 páginasAsientos Contables CajaDavis F. Guerra CasasAún no hay calificaciones

- PIAC-SOL-18 Ej 4-5Documento6 páginasPIAC-SOL-18 Ej 4-5IRENE PEREZ BALBUENA0% (3)

- Ejercicios PascuaDocumento5 páginasEjercicios PascuaLaKak0Aún no hay calificaciones

- Marsisa S.L.Documento10 páginasMarsisa S.L.shirleybedoyajAún no hay calificaciones

- Fundamentos de Costos Desarrollo de Monografia Del Tema 16Documento10 páginasFundamentos de Costos Desarrollo de Monografia Del Tema 16Jahander Abanto DiazAún no hay calificaciones

- Cuentas Por Cobrar Al Personal, Accionistas, Directores y GerentesDocumento6 páginasCuentas Por Cobrar Al Personal, Accionistas, Directores y GerentesGhalibrsAún no hay calificaciones

- Actividad 1 14Documento4 páginasActividad 1 14JuanAún no hay calificaciones

- Manual de Orientación Al Tarjetón de Pago Del Trabajador Del IMSSDocumento41 páginasManual de Orientación Al Tarjetón de Pago Del Trabajador Del IMSSalenislinnAún no hay calificaciones

- Alquileres Pagados Por AdoDocumento1 páginaAlquileres Pagados Por AdoAlexUCampeonAún no hay calificaciones

- CASO UTILIDADESD E LOS SOCIOS El 30 de SetiembreDocumento6 páginasCASO UTILIDADESD E LOS SOCIOS El 30 de SetiembreJULIA ELVIRA LEONARDO TROCONESAún no hay calificaciones

- Cuenta 10 Del PCGEDocumento10 páginasCuenta 10 Del PCGEFlor Jeaneth MontoyaAún no hay calificaciones

- Registro de Compras y Ventas AsientosDocumento16 páginasRegistro de Compras y Ventas AsientosluisaAún no hay calificaciones

- EJERCITARIO #4 Contabilidad Financiera Maia Ayelen González RamírezDocumento28 páginasEJERCITARIO #4 Contabilidad Financiera Maia Ayelen González Ramírezadamcaballer069Aún no hay calificaciones

- Tarea Academica 1 Modicaidas Particiapacion y UtilDocumento4 páginasTarea Academica 1 Modicaidas Particiapacion y UtilGEORGEAún no hay calificaciones

- Casos Prácticos NIC 16Documento44 páginasCasos Prácticos NIC 16xRaYZAún no hay calificaciones

- Asientos ContablesDocumento4 páginasAsientos Contablesana paucar100% (1)

- Compras Al ContadoDocumento6 páginasCompras Al ContadoChristianEnriqueCastroAún no hay calificaciones

- Acreedores y Deudores Por Operaciones Comerciales.Documento18 páginasAcreedores y Deudores Por Operaciones Comerciales.cristina siverioAún no hay calificaciones

- Cuenta 14Documento28 páginasCuenta 14Jaime Manuel Moreno Oscanoa100% (1)

- Documento Sin TítuloDocumento5 páginasDocumento Sin TítuloCelia Vidal peinadoAún no hay calificaciones

- Unidad Didactica 7Documento4 páginasUnidad Didactica 7Livecryptosignals 369Aún no hay calificaciones

- Supuesto 4.3.Documento1 páginaSupuesto 4.3.NiurkaaAún no hay calificaciones

- UFCC2021Documento21 páginasUFCC2021GISELLE CAROLINA CARRACEDO HUELVASAún no hay calificaciones

- Ciclo ContableDocumento26 páginasCiclo ContableMika GarciaAún no hay calificaciones

- Contabilidad Pesquera-1Documento16 páginasContabilidad Pesquera-1Brezhney G Rosario AAún no hay calificaciones

- Casos Practicos de ContabilidadDocumento41 páginasCasos Practicos de ContabilidadHunter Chavez100% (3)

- Logo S.L.Documento10 páginasLogo S.L.shirleybedoyajAún no hay calificaciones

- Ejercicios Prácticos de Detracción, Retención y PercepciónDocumento10 páginasEjercicios Prácticos de Detracción, Retención y PercepciónLuis Alberto Choqueña Capujra50% (2)

- Materiales - Activo, Pasivo y Patrimonio Transacciones Semana 2 Sesion 7Documento24 páginasMateriales - Activo, Pasivo y Patrimonio Transacciones Semana 2 Sesion 7EDER GASTULO CORDOVA RODRIGUEZAún no hay calificaciones

- Activo, Pasivo y Patrimonio - TransaccionesDocumento24 páginasActivo, Pasivo y Patrimonio - TransaccionesMelisaAún no hay calificaciones

- Compras Al ContadoDocumento5 páginasCompras Al ContadoDinno AlejandroAún no hay calificaciones

- Percepciones 3Documento2 páginasPercepciones 3Richard VillarAún no hay calificaciones

- Manual de Comandos TermicasDocumento87 páginasManual de Comandos TermicasRafael TrosseroAún no hay calificaciones

- CASO para AlumnosDocumento25 páginasCASO para AlumnosRobert carlo Guevara castilloAún no hay calificaciones

- Solución Supuesto Práctico General 2 - Nivel Ii PDFDocumento6 páginasSolución Supuesto Práctico General 2 - Nivel Ii PDFoilkgas31Aún no hay calificaciones

- Capitalización de DeudaDocumento1 páginaCapitalización de DeudaMizael Alba100% (1)

- A1.Saldivar Robles ItzelDocumento3 páginasA1.Saldivar Robles ItzelitzelAún no hay calificaciones

- Proyecto Contabilidad AdministrativaDocumento26 páginasProyecto Contabilidad Administrativaelchamex perezAún no hay calificaciones

- Plan Estratégico - Ana TrenzaDocumento23 páginasPlan Estratégico - Ana Trenzaエリカ。“エリカ。”Aún no hay calificaciones

- PROYECTO FINAL (Customer Persona)Documento15 páginasPROYECTO FINAL (Customer Persona)SMYLLE JOSUE MUÑOZ ALDANAAún no hay calificaciones

- Entrega Trabajo IntegradorDocumento17 páginasEntrega Trabajo IntegradorJusto BonadeoAún no hay calificaciones

- Planeación Estrategica de MarketingDocumento8 páginasPlaneación Estrategica de MarketingJaqueline BaldelamarAún no hay calificaciones

- Ejercicios Mesa 7Documento11 páginasEjercicios Mesa 7Gabi Cueto DiazAún no hay calificaciones

- Estudio de Mercado y El MercadoDocumento14 páginasEstudio de Mercado y El MercadoAndrey 99SantyAún no hay calificaciones

- 04 - Práctica 4 - Indicadores FinancierosDocumento3 páginas04 - Práctica 4 - Indicadores FinancierosNo_PuesAún no hay calificaciones

- ANALISIS CASO ZARA para SmartDocumento17 páginasANALISIS CASO ZARA para SmartJosé Alberto100% (1)

- Principios Contables-Javier GualliDocumento25 páginasPrincipios Contables-Javier GualliJavier Gonzalo GualliAún no hay calificaciones

- Actividad Semana I Cont UAPADocumento15 páginasActividad Semana I Cont UAPA100072196Aún no hay calificaciones

- U5.4 - El Control de MarketingDocumento21 páginasU5.4 - El Control de MarketingIm 0utgoingAún no hay calificaciones

- Ejemplos Indices Concentracion de MercadoDocumento20 páginasEjemplos Indices Concentracion de Mercadoallmadeofstars100% (2)

- Zayuri Rudas Basaldua - MerchandisingDocumento9 páginasZayuri Rudas Basaldua - MerchandisingZayuri RBAún no hay calificaciones

- Separata 4Documento17 páginasSeparata 4Leandro MarquezAún no hay calificaciones

- ResumenDocumento5 páginasResumenandrejeanclaudeAún no hay calificaciones

- Tema 7 Eie. MarketingDocumento28 páginasTema 7 Eie. MarketingJhezy Andron AndronAún no hay calificaciones

- Costeo Directo y AbsorbenteDocumento16 páginasCosteo Directo y AbsorbenteIvan Oz0% (1)

- Tema #10 DepreciaciónDocumento43 páginasTema #10 DepreciaciónAlisson JVAún no hay calificaciones

- Presentacion Helados ShupaloDocumento15 páginasPresentacion Helados ShupaloMARIA ANGELICA PRECIADO VAQUIROAún no hay calificaciones

- Plan de Marketing 1 UnadDocumento51 páginasPlan de Marketing 1 UnadelizabethAún no hay calificaciones

- Paag IPCDocumento8 páginasPaag IPCJESUS ESCORCIAAún no hay calificaciones

- Mapa Mental MARCO CONCEPTUAL DE LA INFORMACION FINANCIERADocumento1 páginaMapa Mental MARCO CONCEPTUAL DE LA INFORMACION FINANCIERACorina Ortiz GarciaAún no hay calificaciones

- Desarrollo Caso Practico Unidad 2Documento8 páginasDesarrollo Caso Practico Unidad 2MARCOS BELTRANAún no hay calificaciones

- Analisis FinancieroDocumento20 páginasAnalisis FinancieroLuis Alejandro Alcalde PrussAún no hay calificaciones

- SEM 9 PPT - Diseño de Las EstrategiasDocumento13 páginasSEM 9 PPT - Diseño de Las EstrategiasmitsuoAún no hay calificaciones

- Caso 2. Costo Productos Terminados y Vendidos - 2020Documento2 páginasCaso 2. Costo Productos Terminados y Vendidos - 2020Adrian Wellman Barrantes ZuñigaAún no hay calificaciones

- NI Tarea8 Alan Ronaldo Murcia IDE19002850Documento22 páginasNI Tarea8 Alan Ronaldo Murcia IDE19002850Amira MyersAún no hay calificaciones

- Enunciado de Adafdyudant ADocumento6 páginasEnunciado de Adafdyudant Agagthagf_Aún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Negociar, ruta hacia el éxito: Estrategias y habilidades esencialesDe EverandNegociar, ruta hacia el éxito: Estrategias y habilidades esencialesCalificación: 4 de 5 estrellas4/5 (22)