También podría gustarte

- 6.1 Valuación de BonosDocumento24 páginas6.1 Valuación de BonosMarie Diaz GuerraAún no hay calificaciones

- Valuación de BonosDocumento208 páginasValuación de BonosEfrain SalgueroAún no hay calificaciones

- Bonos y AdicionalesDocumento44 páginasBonos y AdicionalesYamis VillegasAún no hay calificaciones

- Tema 2 - Tasas de Interés y Valuación de BonosDocumento31 páginasTema 2 - Tasas de Interés y Valuación de Bonossol100% (1)

- Valuación de BonosDocumento15 páginasValuación de BonosscribbbbsAún no hay calificaciones

- Anualidades Sem9Documento29 páginasAnualidades Sem9Mayerlin FloresAún no hay calificaciones

- 04 Análisis de ReemplazoDocumento65 páginas04 Análisis de ReemplazoKenalexisAún no hay calificaciones

- Valuación de bonos corporativosDocumento54 páginasValuación de bonos corporativosSUGEY BYBY CONDORI CATATA0% (1)

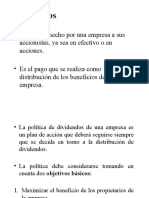

- Dividendos y políticas de pagoDocumento28 páginasDividendos y políticas de pagoYeneida Saavedra LunaAún no hay calificaciones

- Clase 6 - Repaso AmortizacionesDocumento9 páginasClase 6 - Repaso AmortizacionesYasmine ValdiviaAún no hay calificaciones

- Importancia del valor temporal del dinero en finanzasDocumento13 páginasImportancia del valor temporal del dinero en finanzasJonyMefistofelesCruzAún no hay calificaciones

- Ejercicios Bonos - Abril 30Documento14 páginasEjercicios Bonos - Abril 30SlenyinAún no hay calificaciones

- Sesión 9Documento47 páginasSesión 9Daniel HuacaniAún no hay calificaciones

- Valoración BonosDocumento51 páginasValoración BonosDiego AlexanderAún no hay calificaciones

- Elabore Tablas de Amortización Fácil y Rápido Con Estos Sencillos PasosDocumento3 páginasElabore Tablas de Amortización Fácil y Rápido Con Estos Sencillos PasosJulio DavilaAún no hay calificaciones

- Exposicion Cedulas de CapitalizacionDocumento5 páginasExposicion Cedulas de Capitalizacionangie catherine cardenas rinconAún no hay calificaciones

- Ejercicio Pag 266Documento15 páginasEjercicio Pag 266Pedro GuerraAún no hay calificaciones

- Amortizacion de PrestamosDocumento6 páginasAmortizacion de PrestamosLaura Elena Cano CalvoAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento128 páginasValor Del Dinero en El TiempoAna Ar50% (2)

- Crédito vivienda Davivienda UVR pesos tasas interés amortizaciónDocumento23 páginasCrédito vivienda Davivienda UVR pesos tasas interés amortizaciónJairo RamosAún no hay calificaciones

- Semana 15.1 - Inversion y Financiamiento Con If BonosDocumento12 páginasSemana 15.1 - Inversion y Financiamiento Con If BonosLeydi LlanosAún no hay calificaciones

- Instrumentos de Renta FijaDocumento18 páginasInstrumentos de Renta FijaFredyAún no hay calificaciones

- Renta FijaDocumento23 páginasRenta FijaSaraAún no hay calificaciones

- Mercado de Deuda y BonosDocumento33 páginasMercado de Deuda y BonosJorge Alejandro VegaAún no hay calificaciones

- Interés Simple CompuestoDocumento21 páginasInterés Simple CompuestoAlan PartidaAún no hay calificaciones

- Sistemas de Amortizacion.Documento3 páginasSistemas de Amortizacion.MARCO ANTONIO ROMERO PERILLAAún no hay calificaciones

- Presentacion BonosDocumento31 páginasPresentacion BonosCristhian Rodriguez Schneider100% (1)

- Ej 2.1 Actividad Comp IIIDocumento27 páginasEj 2.1 Actividad Comp IIIArtudosky el ProAún no hay calificaciones

- Matematica FinancieraDocumento48 páginasMatematica FinancieralucmontAún no hay calificaciones

- Amortización de deudas: tipos y cálculo de cuotasDocumento5 páginasAmortización de deudas: tipos y cálculo de cuotasBeatriz LoyolaAún no hay calificaciones

- FC Semana 10 - BonosDocumento40 páginasFC Semana 10 - BonosNicol CAún no hay calificaciones

- Anadec Taller 4-VersionparaMaferCansonaDocumento22 páginasAnadec Taller 4-VersionparaMaferCansonaCamilo PerezAún no hay calificaciones

- BONOSDocumento17 páginasBONOSDiego Chuzon GarciaAún no hay calificaciones

- Tasas de Interés y Valuación de BonosDocumento34 páginasTasas de Interés y Valuación de BonosMilton Ivan Acho YujraAún no hay calificaciones

- Ejercicio en Clase - Finanzas IIDocumento16 páginasEjercicio en Clase - Finanzas IIClaudia Michel De León LópezAún no hay calificaciones

- EjerciciosEnClase5 DIANA RETODocumento15 páginasEjerciciosEnClase5 DIANA RETODiana Reto ValdezAún no hay calificaciones

- Presentacion Unidad 2Documento117 páginasPresentacion Unidad 2mlindaov2Aún no hay calificaciones

- Viabilidad de La EmpresaDocumento98 páginasViabilidad de La Empresavane moralesAún no hay calificaciones

- Costo de DeudaDocumento31 páginasCosto de Deudajuancarlos svAún no hay calificaciones

- Actividad 6Documento8 páginasActividad 6Armando MOLINA AMAYAAún no hay calificaciones

- Matemática Financiera Unidad 1Documento10 páginasMatemática Financiera Unidad 1Estefanny SolanoAún no hay calificaciones

- Valor Del Dinero-2.1Documento64 páginasValor Del Dinero-2.1silvia lopezAún no hay calificaciones

- Tasas de Interés y de Rendimiento - EquivalenciaDocumento20 páginasTasas de Interés y de Rendimiento - Equivalenciajosé luis cedeño cevallosAún no hay calificaciones

- Anadec Taller 4Documento29 páginasAnadec Taller 4Camilo PerezAún no hay calificaciones

- Presentacion Finanzas InternacionalesDocumento22 páginasPresentacion Finanzas Internacionalesaura aguilarAún no hay calificaciones

- TallerDocumento21 páginasTallerJey Howard Escorcia GuzmanAún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento15 páginasEl Valor Del Dinero en El Tiempoar17019Aún no hay calificaciones

- FX FinancierasDocumento8 páginasFX FinancierasPablo Ravello CarranzaAún no hay calificaciones

- Ing Econ 9 - Valor Del Dinero en El TiempoDocumento32 páginasIng Econ 9 - Valor Del Dinero en El TiempoPagu ClarkAún no hay calificaciones

- Sistemas de Amortizacion - INV2019Documento10 páginasSistemas de Amortizacion - INV2019Elizabeth ImpellizzeriAún no hay calificaciones

- Documento Interés Simple Febrero 17Documento20 páginasDocumento Interés Simple Febrero 17JavierAún no hay calificaciones

- Tabla de AmortizacionDocumento9 páginasTabla de AmortizacionMauricio Charry100% (1)

- Ingenieria EconomicaDocumento25 páginasIngenieria EconomicaCelinee Cortorreal SosaAún no hay calificaciones

- Ingenieria EconomicaDocumento25 páginasIngenieria EconomicaCelinee Cortorreal SosaAún no hay calificaciones

- Amortizaciones de CreditoDocumento10 páginasAmortizaciones de CreditoAndy Saa ZaaAún no hay calificaciones

- Bonos Convertibles en AccionesDocumento5 páginasBonos Convertibles en AccionesMARIO ZABALETAAún no hay calificaciones

- Amortizacion Sistema Aleman y FrancesDocumento43 páginasAmortizacion Sistema Aleman y FrancessandraAún no hay calificaciones

- S8MFDocumento14 páginasS8MFGoldEditionMusicAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- ¿Compra el Dip?: Invertir en Finanzas Descentralizadas y Operar con Criptodivisas, 2022-2023 - ¿Alcista o bajista? (Estrategias Inteligentes y Rentables para Principiantes)De Everand¿Compra el Dip?: Invertir en Finanzas Descentralizadas y Operar con Criptodivisas, 2022-2023 - ¿Alcista o bajista? (Estrategias Inteligentes y Rentables para Principiantes)Aún no hay calificaciones

- Análisis de datos categóricos en saludDocumento107 páginasAnálisis de datos categóricos en saludFede0Aún no hay calificaciones

- Video 4 1 Parte PDFDocumento13 páginasVideo 4 1 Parte PDFFede0Aún no hay calificaciones

- 12 PDFDocumento11 páginas12 PDFFede0Aún no hay calificaciones

- Video 5 2 ParteDocumento22 páginasVideo 5 2 ParteFede0Aún no hay calificaciones

- Tutorial de Instalación de R 2016Documento5 páginasTutorial de Instalación de R 2016Fede0Aún no hay calificaciones

- Fallo Renal AgudoDocumento10 páginasFallo Renal AgudoGerard VallespíAún no hay calificaciones

- Probabilidades y Estadística 06Documento14 páginasProbabilidades y Estadística 06Jesus YahppAún no hay calificaciones

- Vigil - El Moco Cervical en La Fisiologia ReproductivaDocumento11 páginasVigil - El Moco Cervical en La Fisiologia ReproductivaFede0Aún no hay calificaciones

- Manual Zebra Gk420tDocumento114 páginasManual Zebra Gk420tAngel Barcenas CastilloAún no hay calificaciones

- Antibioticos BetalactamicosDocumento14 páginasAntibioticos BetalactamicosJeremías ZimmermannAún no hay calificaciones

- E WilsonDocumento8 páginasE WilsonFede0Aún no hay calificaciones

- Curso de Medio Interno 71410Documento96 páginasCurso de Medio Interno 71410Udh ArgerichAún no hay calificaciones

- HDADocumento10 páginasHDAMelvin Orlando Tejada LopezAún no hay calificaciones

- Las Torres de Lucca Nro 0, 2012 Jose Perez TrivinoDocumento26 páginasLas Torres de Lucca Nro 0, 2012 Jose Perez TrivinoVagabundeoAún no hay calificaciones

- Router Motorola SBG901 User Guide (LatAmSpanish)Documento86 páginasRouter Motorola SBG901 User Guide (LatAmSpanish)Monk KongAún no hay calificaciones

- 282 V 03 N 03 A 13154842 PDF 001Documento11 páginas282 V 03 N 03 A 13154842 PDF 001Fede0Aún no hay calificaciones

- 01 Los Dos Problemas Del CálculoDocumento6 páginas01 Los Dos Problemas Del CálculoFede0Aún no hay calificaciones

- Router Motorola SBG901 User Guide (LatAmSpanish)Documento86 páginasRouter Motorola SBG901 User Guide (LatAmSpanish)Monk KongAún no hay calificaciones

- TALLER DE GENÉTICA 2 - El Estudio de Los CromosomasDocumento13 páginasTALLER DE GENÉTICA 2 - El Estudio de Los CromosomasFede033% (6)

- Microsoft Word - Maestria en Biologia Molecular Medica Reglamento y Carga HorariaDocumento22 páginasMicrosoft Word - Maestria en Biologia Molecular Medica Reglamento y Carga HorariaFede0100% (1)

- Guía de Estudio para Trabajos Prácticos de Parasitología y MicologíaDocumento148 páginasGuía de Estudio para Trabajos Prácticos de Parasitología y MicologíaFede0Aún no hay calificaciones

- Enterococcos Metodos Prueba de Sensibilidad NoDocumento16 páginasEnterococcos Metodos Prueba de Sensibilidad Noquimico clinico 27100% (6)

- Curso de Medio InternoDocumento96 páginasCurso de Medio InternoRamiro ÑiqueAún no hay calificaciones

- 04 Tema 4 La Epidemiologia Como Disciplina CientificaDocumento5 páginas04 Tema 4 La Epidemiologia Como Disciplina CientificaFede0Aún no hay calificaciones

- VADD Manual 3Documento15 páginasVADD Manual 3Fede0Aún no hay calificaciones

- S03 Estandarizacion de TasasDocumento2 páginasS03 Estandarizacion de TasasFede0Aún no hay calificaciones

- Infecciones GenitourinariasDocumento99 páginasInfecciones GenitourinariasFede0Aún no hay calificaciones

- VANDER - Fisiologia RenalDocumento223 páginasVANDER - Fisiologia RenalJuan Camilo Jaramillo100% (2)

- HematologíaDocumento18 páginasHematologíaFede0Aún no hay calificaciones

- El sedimento urinario: nuevas perspectivas en algo tan viejoDocumento20 páginasEl sedimento urinario: nuevas perspectivas en algo tan viejoEduardo Galindo CobosAún no hay calificaciones

- Taller 3Documento3 páginasTaller 3Sofia Hernandez La RottaAún no hay calificaciones

- Caso Venta de JeansDocumento5 páginasCaso Venta de JeansAshley LópezAún no hay calificaciones

- Esquemas Del Estado de ResultadoDocumento2 páginasEsquemas Del Estado de ResultadoEstefany PérezAún no hay calificaciones

- Tarea # 13 Semana # 10 NIF C-4 InventariosDocumento10 páginasTarea # 13 Semana # 10 NIF C-4 InventariosAlan PolvonAún no hay calificaciones

- Competencia monopolística y excedente del consumidorDocumento23 páginasCompetencia monopolística y excedente del consumidorDennis La CoteraAún no hay calificaciones

- Exa LI 2016 III AlumnosDocumento8 páginasExa LI 2016 III AlumnosCharo Allasi LizarragaAún no hay calificaciones

- Actividad 6 - Politicas EconómicasDocumento7 páginasActividad 6 - Politicas EconómicasYaneth rojasAún no hay calificaciones

- Taller Estudiantes Valoración de Acciones en ExcelDocumento3 páginasTaller Estudiantes Valoración de Acciones en ExcelDayana GarciaAún no hay calificaciones

- Mercado de Vivienda Con Tope de AlquilerDocumento11 páginasMercado de Vivienda Con Tope de AlquilerLuis Jeyson Vilca CornejoAún no hay calificaciones

- Informe de AbastecimientoDocumento14 páginasInforme de Abastecimientomerly0% (1)

- ProrrateoDocumento14 páginasProrrateoAndrea Anylú Castillo CastellanosAún no hay calificaciones

- Adam Smith, David Ricardo y la teoría del valor: menos deDocumento4 páginasAdam Smith, David Ricardo y la teoría del valor: menos deJunior VidalAún no hay calificaciones

- Fase 5 - Yuly LopezDocumento19 páginasFase 5 - Yuly LopezYuly lopezAún no hay calificaciones

- CotizaciónDocumento2 páginasCotizaciónbaldemar.zuritaAún no hay calificaciones

- Examen Final Economía Del Sector Público.1.21Documento5 páginasExamen Final Economía Del Sector Público.1.21Pacay Macz Ludvin EfrenAún no hay calificaciones

- La Expansión de Super MarketDocumento9 páginasLa Expansión de Super MarketIsabel MezaAún no hay calificaciones

- Operaciones Hotel MorosDocumento3 páginasOperaciones Hotel MorosXimena AmayaAún no hay calificaciones

- Costos Conjuntos EjerciciosDocumento3 páginasCostos Conjuntos EjerciciosAlex HuachihuacoAún no hay calificaciones

- Introducción A La EconomíaDocumento13 páginasIntroducción A La EconomíaJorge Sanchez YarlequeAún no hay calificaciones

- Codigo Rentas (Decreto 035)Documento147 páginasCodigo Rentas (Decreto 035)Ana G Jaramillo RestrepoAún no hay calificaciones

- Material 1 Actividad 2 Conceptos Básicos Del Mercado de ValoresDocumento10 páginasMaterial 1 Actividad 2 Conceptos Básicos Del Mercado de ValoresEDWIN ECHENIQUE PADILLAAún no hay calificaciones

- Auditoria Financiera PameDocumento9 páginasAuditoria Financiera PameAlarick OohAún no hay calificaciones

- Tasa Vencida y AnticipadaDocumento6 páginasTasa Vencida y AnticipadaPaola FloresAún no hay calificaciones

- Tasa de InterésDocumento42 páginasTasa de InterésJose Luis Santos SantosAún no hay calificaciones

- Análisis de Los Requerimientos de Software (2342)Documento3 páginasAnálisis de Los Requerimientos de Software (2342)Shakira MurciaAún no hay calificaciones

- Ingieneria EconomicaDocumento6 páginasIngieneria EconomicaLunaticaAún no hay calificaciones

- Diagrama de Flujo CircularDocumento5 páginasDiagrama de Flujo CircularNicole YañezAún no hay calificaciones

- Presupuesto en ViasDocumento34 páginasPresupuesto en ViasGuiller EstebanAún no hay calificaciones

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - ECONOMÍA POLÍTICA - (GRUPO B02)Documento7 páginasQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - ECONOMÍA POLÍTICA - (GRUPO B02)Deiby Villa HernándezAún no hay calificaciones

- Examen Final de International EconomyDocumento11 páginasExamen Final de International EconomyclaudiaAún no hay calificaciones