También podría gustarte

- Caso - 4.3 Astec Sigue CreciendoDocumento3 páginasCaso - 4.3 Astec Sigue Creciendocristian david100% (3)

- AVAYA (A) - Caso SPDocumento24 páginasAVAYA (A) - Caso SPNatacha LaavAún no hay calificaciones

- Unidad III Cadena de Valor en Los ServiciosDocumento5 páginasUnidad III Cadena de Valor en Los ServiciosCristian LopezAún no hay calificaciones

- Promocion de Venta de ClaroDocumento28 páginasPromocion de Venta de ClaroRamonOliverGilAún no hay calificaciones

- Caso #3Documento14 páginasCaso #3Jessanen Claribeth BenitesAún no hay calificaciones

- Caso OtislineDocumento5 páginasCaso OtislineMANUEL CASTILLO100% (1)

- Trabajo Analisis Texas InstrumentDocumento12 páginasTrabajo Analisis Texas InstrumentJorge SalasAún no hay calificaciones

- Caso AstecDocumento10 páginasCaso AstecMarcelo Fabian Aguilar CatariAún no hay calificaciones

- Caso #4 MercadotecniaDocumento4 páginasCaso #4 MercadotecniaGenesis Petrona BetancourthAún no hay calificaciones

- Caso 3Documento4 páginasCaso 3Luís MedinaAún no hay calificaciones

- (P) DP-270 A AvantelDocumento17 páginas(P) DP-270 A AvantelFrancisco Bp100% (1)

- Caso 3 - Hugo Castellanos - Caso # 3 - NORTHERN TELECOM, INC.Documento13 páginasCaso 3 - Hugo Castellanos - Caso # 3 - NORTHERN TELECOM, INC.Hugo Noe Castellanos Hernández100% (1)

- Merca Caso 3 NorthernDocumento8 páginasMerca Caso 3 NorthernNorma InterianoAún no hay calificaciones

- Appex CorporationDocumento19 páginasAppex CorporationGaysett WaltersAún no hay calificaciones

- Caso NorthemDocumento9 páginasCaso NorthemNerin MartinezAún no hay calificaciones

- AT&T Empresa TIDocumento12 páginasAT&T Empresa TIMisael Abraham Tejeda RojasAún no hay calificaciones

- Caso 3Documento4 páginasCaso 3Luís MedinaAún no hay calificaciones

- Caso Motorola 04Documento15 páginasCaso Motorola 04GabrielGarciaOrjuelaAún no hay calificaciones

- Ensayo+Adm +operacionesDocumento3 páginasEnsayo+Adm +operacionesZenovia VelasquezAún no hay calificaciones

- Caso Telefónica (B)Documento6 páginasCaso Telefónica (B)Hector Bandoni0% (1)

- Caso CesimDocumento4 páginasCaso CesimMax Aguilar50% (2)

- Análisis Comparativo Preliminar de Escándalos Cont RTF 239Documento22 páginasAnálisis Comparativo Preliminar de Escándalos Cont RTF 239Juan Carlos Ruiz UAún no hay calificaciones

- Análisis Financiero de AlcatelDocumento9 páginasAnálisis Financiero de AlcatelBarbara RopAún no hay calificaciones

- MKHKKDocumento10 páginasMKHKKCarlos GonzalezAún no hay calificaciones

- 317S17 PDF Spa Verizon 2Documento23 páginas317S17 PDF Spa Verizon 2David GonzalezAún no hay calificaciones

- La Historia Resumida de AlcatelDocumento2 páginasLa Historia Resumida de AlcatelDanny Oporto TorresAún no hay calificaciones

- TELEFÓNICADocumento4 páginasTELEFÓNICAAndy HdezAún no hay calificaciones

- Estructura Del Informe FinalDocumento18 páginasEstructura Del Informe FinalJOSE OREAún no hay calificaciones

- Re VistaDocumento68 páginasRe VistaJunior SumosaAún no hay calificaciones

- Investigacion de Mercado TelcelDocumento21 páginasInvestigacion de Mercado Telcelalmma.gar17Aún no hay calificaciones

- Caso de CESIMDocumento8 páginasCaso de CESIMflor ardonAún no hay calificaciones

- Informe de PasantíasDocumento31 páginasInforme de PasantíasDaniel DavidAún no hay calificaciones

- TelmexDocumento11 páginasTelmexPerla Patricia Arriaga MataAún no hay calificaciones

- Proyecto de Modelado de Procesos de Negocios - TelcelDocumento18 páginasProyecto de Modelado de Procesos de Negocios - TelcelMiguel_Aguilar_TICAún no hay calificaciones

- Caso 1Documento6 páginasCaso 1Arceus.368Aún no hay calificaciones

- Ef - Sistema de InformacionDocumento9 páginasEf - Sistema de InformacionGiane Grandes ArandaAún no hay calificaciones

- HuaweiDocumento25 páginasHuaweiJosé Lanza100% (1)

- Historia de AlcatelDocumento4 páginasHistoria de AlcatelJuan Daniel Gómez HerreraAún no hay calificaciones

- Analisis Integral de TELEFONICA DEL PERUDocumento49 páginasAnalisis Integral de TELEFONICA DEL PERUtriunfadoresAún no hay calificaciones

- Appex Corporation PDFDocumento19 páginasAppex Corporation PDFGaysett WaltersAún no hay calificaciones

- Siemens Share NetDocumento29 páginasSiemens Share NetjoseAún no hay calificaciones

- Actividad 7Documento2 páginasActividad 7Andres SebastianAún no hay calificaciones

- TelmexDocumento4 páginasTelmexEdith Andrea100% (1)

- Como Se Hizo El CelularDocumento9 páginasComo Se Hizo El CelularcarlosprotalentAún no hay calificaciones

- 4.3 Tarea Análisis Industria de Las TelecomunicacionesDocumento7 páginas4.3 Tarea Análisis Industria de Las Telecomunicacionesnoemi morenoAún no hay calificaciones

- Telecomunicaciones IVDocumento10 páginasTelecomunicaciones IVDante Brayan Almora EspinoAún no hay calificaciones

- Avance SistemicaDocumento13 páginasAvance SistemicaHasumy MarquinaAún no hay calificaciones

- Solucion Caso PracticoDocumento6 páginasSolucion Caso Practicozoraida gomezAún no hay calificaciones

- Pe Huawei Equipo 1Documento19 páginasPe Huawei Equipo 1Blanca Estela Díaz Marín100% (1)

- Caso Juego de NegociosDocumento5 páginasCaso Juego de NegociosMax Tomas Peña BlameyAún no hay calificaciones

- Tesis para Titulación Ingeniería en ComputaciónDocumento144 páginasTesis para Titulación Ingeniería en ComputaciónCarlos BernalAún no hay calificaciones

- E. Estrategia EjemplosDocumento55 páginasE. Estrategia EjemplosRhonald Viveros LassoAún no hay calificaciones

- Instalaciones de telefonía y comunicación interior. ELES0108De EverandInstalaciones de telefonía y comunicación interior. ELES0108Aún no hay calificaciones

- VoIP y Asterisk: redescubriendo la telefoníaDe EverandVoIP y Asterisk: redescubriendo la telefoníaCalificación: 5 de 5 estrellas5/5 (1)

- Montaje y mantenimiento de equipos de audio, video y telecomunicaciones. TMVG0209De EverandMontaje y mantenimiento de equipos de audio, video y telecomunicaciones. TMVG0209Calificación: 5 de 5 estrellas5/5 (1)

- Análisis del mercado de productos de comunicaciones. IFCT0410De EverandAnálisis del mercado de productos de comunicaciones. IFCT0410Aún no hay calificaciones

- Cuatro fusiones, la competencia en comunicaciones: Regulaciones, organismos antimonopolio y análisis de los dictámenes de consolidación empresarial en ArgentinaDe EverandCuatro fusiones, la competencia en comunicaciones: Regulaciones, organismos antimonopolio y análisis de los dictámenes de consolidación empresarial en ArgentinaAún no hay calificaciones

- Montaje de sistemas telefónicos con centralitas de baja capacidad. ELES0209De EverandMontaje de sistemas telefónicos con centralitas de baja capacidad. ELES0209Aún no hay calificaciones

- Desarrollo del proyecto de la red telemática. IFCT0410De EverandDesarrollo del proyecto de la red telemática. IFCT0410Aún no hay calificaciones

- Diapositivas Taller de Inv.Documento107 páginasDiapositivas Taller de Inv.ANDY MICHAEL CALIZAYA LADERAAún no hay calificaciones

- Realidad Linguistica en El Perú Semana 05Documento16 páginasRealidad Linguistica en El Perú Semana 05ANDY MICHAEL CALIZAYA LADERAAún no hay calificaciones

- Semana 16 - Documentos AdministrativosDocumento17 páginasSemana 16 - Documentos AdministrativosANDY MICHAEL CALIZAYA LADERAAún no hay calificaciones

- SEMANA 15 Citas y ReferenciasDocumento52 páginasSEMANA 15 Citas y ReferenciasANDY MICHAEL CALIZAYA LADERAAún no hay calificaciones

- Semana 14-La Monografía y Los Procesos de EscrituraDocumento26 páginasSemana 14-La Monografía y Los Procesos de EscrituraANDY MICHAEL CALIZAYA LADERAAún no hay calificaciones

- Ejemplo de MonografíaDocumento15 páginasEjemplo de MonografíaANDY MICHAEL CALIZAYA LADERAAún no hay calificaciones

- Folleto Solución de Integrales Triples Con Métodos NuméricosDocumento8 páginasFolleto Solución de Integrales Triples Con Métodos NuméricosABEL ARNULFO BUEZO AJAAún no hay calificaciones

- Análisis Del Plan de Mejoras Abreviaturas Peligrosas Del Área de MedicinaDocumento2 páginasAnálisis Del Plan de Mejoras Abreviaturas Peligrosas Del Área de MedicinaPatricio FAún no hay calificaciones

- Casos de ReflexionDocumento3 páginasCasos de ReflexionJose Luis PortoAún no hay calificaciones

- Informe de Diseño de DesarenadorDocumento6 páginasInforme de Diseño de DesarenadorBolívar Eduardo Caraguay GómezAún no hay calificaciones

- Rectángulo de 120 × 50 - Búsqueda de GoogleDocumento1 páginaRectángulo de 120 × 50 - Búsqueda de Googlemromeragarau1Aún no hay calificaciones

- CHINT - Póliza de Garantía CPSDocumento5 páginasCHINT - Póliza de Garantía CPSHumberto CeballosAún no hay calificaciones

- Actualizacion Cummins 2023Documento219 páginasActualizacion Cummins 2023Kevin UrestiAún no hay calificaciones

- Politica para El Emprendimiento y Las Industrias Culturales - ResumenDocumento2 páginasPolitica para El Emprendimiento y Las Industrias Culturales - Resumenvalentina Rocha valenciaAún no hay calificaciones

- 7B Domingo 22 de Enero de 2023Documento1 página7B Domingo 22 de Enero de 2023LIBERTAD DIARIOAún no hay calificaciones

- Informe 4 Go ToDocumento18 páginasInforme 4 Go Toana rosaAún no hay calificaciones

- IT-GMTO-PLAN-VECC-009-DMM-V1.0 - Mantenimiento Preventivo de Camion AljibesDocumento3 páginasIT-GMTO-PLAN-VECC-009-DMM-V1.0 - Mantenimiento Preventivo de Camion AljibesAndrea Herrera RubinaAún no hay calificaciones

- Bomba Grunfos HS 350-250-498 C 1-F2-DQ-BBQEDocumento7 páginasBomba Grunfos HS 350-250-498 C 1-F2-DQ-BBQERomel ChavezAún no hay calificaciones

- Cotizacion 040-2023-LASEXPLOSIONDocumento1 páginaCotizacion 040-2023-LASEXPLOSIONAnabel RavinesAún no hay calificaciones

- Curso Redes Sociales PDFDocumento10 páginasCurso Redes Sociales PDFLucia Orozco RamosAún no hay calificaciones

- GD200T - 2Documento8 páginasGD200T - 2Javier LeonidasAún no hay calificaciones

- Aumentar Las Capacidades Del Sistema Operativo Con Herramientas de SoftwareDocumento8 páginasAumentar Las Capacidades Del Sistema Operativo Con Herramientas de SoftwareDarwin SmithAún no hay calificaciones

- X Ejercicio NivelesDocumento6 páginasX Ejercicio NivelesthaliaAún no hay calificaciones

- Pérdidas de Energía Por Fricción y AccesoriosDocumento2 páginasPérdidas de Energía Por Fricción y AccesoriosJHOJAN ARLEY VARELA CARABALIAún no hay calificaciones

- ManualDocumento154 páginasManualPatricia Mamani ChoqueAún no hay calificaciones

- Prueba de Bondad de AjusteDocumento2 páginasPrueba de Bondad de AjusteAlan Eduardo Solano CastroAún no hay calificaciones

- Semana 4Documento74 páginasSemana 4DENNIS GIANMARCO MEDINA RODRIGUEZAún no hay calificaciones

- Tema 3Documento4 páginasTema 3Diana fernandez herreraAún no hay calificaciones

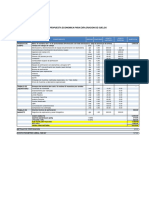

- Costos de La Empresa Firs - Informe Final4Documento13 páginasCostos de La Empresa Firs - Informe Final4Lesly Nuñez BarrantesAún no hay calificaciones

- Ensayo de Investigacion.Documento6 páginasEnsayo de Investigacion.Jaime Alexander PENA VILLABONAAún no hay calificaciones

- PFC Efrain Munoz PardoDocumento77 páginasPFC Efrain Munoz PardoRubenBasmaCuellarAún no hay calificaciones

- Determinación de La Capacidad Del Cargador de BateríasDocumento2 páginasDeterminación de La Capacidad Del Cargador de BateríasbrayanxiitoAún no hay calificaciones

- Alerta Fuga de Aceite en Tapa de InspeccionDocumento2 páginasAlerta Fuga de Aceite en Tapa de Inspeccionfelipe castellanosAún no hay calificaciones

- Tarea 7 Ensamble DibujoDocumento9 páginasTarea 7 Ensamble Dibujojossa juarezAún no hay calificaciones

- Carlos Motta - Grupo - 212022 - 98Documento8 páginasCarlos Motta - Grupo - 212022 - 98CARLOS FELIPE MOTTA MONJEAún no hay calificaciones

- Examen Esbelta T1 - 1Documento16 páginasExamen Esbelta T1 - 1Alexis Diaz Rios100% (1)