También podría gustarte

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Caso MacsaDocumento2 páginasCaso MacsaMarioAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Motores de CD EjerciciosDocumento40 páginasMotores de CD EjerciciosLuis Antonio SotoAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRACTICO - GERENCIA FINANCIERA - (GRUPO13)Documento19 páginasEvaluacion Final - Escenario 8 - PRACTICO - GERENCIA FINANCIERA - (GRUPO13)Liliana Amaya Salcedo40% (5)

- Trastornos MentalesDocumento20 páginasTrastornos Mentalessamirs vilcapoma100% (2)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

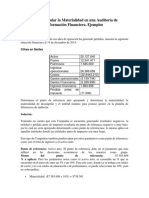

- Calculo de MaterialidadDocumento5 páginasCalculo de MaterialidadImelda TaxAún no hay calificaciones

- s3 - TRABAJO DE COSTOS Y PRESUPUESTOS - Aiin412 - Nilo - Carrion - Michea - Riquelme - Gonzalez PDocumento9 páginass3 - TRABAJO DE COSTOS Y PRESUPUESTOS - Aiin412 - Nilo - Carrion - Michea - Riquelme - Gonzalez PAlvaro GonzalezAún no hay calificaciones

- Trabajo de Aplicacion Final Contabilidad Administrativa 2Documento10 páginasTrabajo de Aplicacion Final Contabilidad Administrativa 2Edwin100% (2)

- Análisis y Conclusión SimDefDocumento4 páginasAnálisis y Conclusión SimDefRigoberAún no hay calificaciones

- v4. Caso 4 Equipo1-Diferenciacion Ver03 Nva Maq Final 1Documento60 páginasv4. Caso 4 Equipo1-Diferenciacion Ver03 Nva Maq Final 1Cesareo2008Aún no hay calificaciones

- Taller N°4, IIND412Documento4 páginasTaller N°4, IIND412Natalia Almendra Ávila López100% (1)

- Ejemplos de MaterialidadDocumento4 páginasEjemplos de MaterialidadJose Gualberto Villarroel AriasAún no hay calificaciones

- Producto Academico 02 Finanzas CorporativasDocumento8 páginasProducto Academico 02 Finanzas CorporativasNATALY JOSSIE MARTINEZ ALANYAAún no hay calificaciones

- ACTIVIDAD 2 Estrategias FinancierasDocumento5 páginasACTIVIDAD 2 Estrategias Financierasdraebarrazahotmail.comAún no hay calificaciones

- Aiin412 s3 EntregableDocumento9 páginasAiin412 s3 EntregableDaniel Candia0% (1)

- Calculo de Materialidad - Laive Sa - Grupo 9Documento27 páginasCalculo de Materialidad - Laive Sa - Grupo 9David Chuctaya Arisaca100% (1)

- Caso EIMDocumento6 páginasCaso EIMLulu Garcia HonoresAún no hay calificaciones

- Propiedades de ArcillasDocumento51 páginasPropiedades de ArcillasEspinoza Pereyra WenerAún no hay calificaciones

- Caso Cheek ProductsDocumento5 páginasCaso Cheek ProductsCésar Calero RojasAún no hay calificaciones

- Tarea Semana 8 de Formulacion y Evaluacion de ProyectosDocumento10 páginasTarea Semana 8 de Formulacion y Evaluacion de ProyectosOlga Faundez Sanchez50% (2)

- Plan de TrabajoDocumento12 páginasPlan de TrabajoMario Javier Cobeñas Balles100% (1)

- Actividad 2.caso de Aplicacion ArmandoDocumento12 páginasActividad 2.caso de Aplicacion ArmandoEdgar MartínezAún no hay calificaciones

- Caso Practico Unidas 3 ContabilidadDocumento8 páginasCaso Practico Unidas 3 ContabilidadrichardAún no hay calificaciones

- Evaluacion Final ContabilidadDocumento3 páginasEvaluacion Final ContabilidadPierre Delgado GarroAún no hay calificaciones

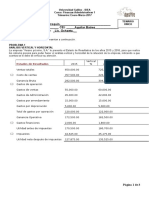

- GERENCIA FINANCIERA Evaluacion Final - Escenario 8Documento16 páginasGERENCIA FINANCIERA Evaluacion Final - Escenario 8Paola HerreraAún no hay calificaciones

- Caso Practico U3 Contabilidad FinancieraDocumento13 páginasCaso Practico U3 Contabilidad FinancieraMagaly ViverosAún no hay calificaciones

- Caso Practico Contabilidad FinacieraDocumento6 páginasCaso Practico Contabilidad Finacieraana valencia100% (1)

- Analisis Financiero FinalDocumento9 páginasAnalisis Financiero FinalnataliayvikyAún no hay calificaciones

- Caso Practico U3 Contabilidad FinancieraDocumento10 páginasCaso Practico U3 Contabilidad FinancieraEdwindavid VanegasmanriqueAún no hay calificaciones

- Formato de Cuentas Significativa - BacvsDocumento13 páginasFormato de Cuentas Significativa - BacvsCYNTHIA PAMELA CELESTINO PALACIOSAún no hay calificaciones

- Análisis de IndicadoresDocumento18 páginasAnálisis de IndicadoresJhon GaonaAún no hay calificaciones

- Universidad Galileo, Tarea Semana FINANZASDocumento3 páginasUniversidad Galileo, Tarea Semana FINANZASLuis Diego OrtizAún no hay calificaciones

- Solucion Caso Practico Unidad 3Documento8 páginasSolucion Caso Practico Unidad 3mayra alexandra cordoba samboniAún no hay calificaciones

- Caso de AplicaciónDocumento8 páginasCaso de AplicaciónNicte-ha KantúnAún no hay calificaciones

- EPDII Topicos EspecialesDocumento21 páginasEPDII Topicos Especialesvictronmx100% (1)

- Actividad Evaluativa-Eje3Documento14 páginasActividad Evaluativa-Eje3Laydi Carina Escalante AriasAún no hay calificaciones

- Caso Practico 3Documento8 páginasCaso Practico 3MIGUEL ANGEL PLATA BARRETOAún no hay calificaciones

- Informe Gerencial FinancieroDocumento8 páginasInforme Gerencial FinancieroDiego RodriguezAún no hay calificaciones

- Solucion Caso PracticoDocumento9 páginasSolucion Caso PracticoJohn Alver MenjavAún no hay calificaciones

- Caso Practico Unidad 3Documento9 páginasCaso Practico Unidad 3emilsen100% (1)

- Gloria Eeff 2018-23.2.1Documento33 páginasGloria Eeff 2018-23.2.1gustavo montes de oca carbajalAún no hay calificaciones

- Taller 1 - Inductores de Valor V3Documento4 páginasTaller 1 - Inductores de Valor V3andy Santiago Orejuela BetesAún no hay calificaciones

- Actividad #6 - A.F - Calculo Oudi, CPPC, CT y EvaDocumento9 páginasActividad #6 - A.F - Calculo Oudi, CPPC, CT y EvaCarlos Edwar Vargas ÑustesAún no hay calificaciones

- Casos Prácticos Materialidad y Enfoque ProcedimientosDocumento4 páginasCasos Prácticos Materialidad y Enfoque ProcedimientosPerito ContadorAún no hay calificaciones

- Actividad Asincrónica #4Documento3 páginasActividad Asincrónica #4GARCIA UBALDO KATHERINE Alumno SISEAún no hay calificaciones

- Caso Practico FinalDocumento8 páginasCaso Practico FinalXiomy MedinaAún no hay calificaciones

- PD1 FCDocumento6 páginasPD1 FCcarmen alicia 68Aún no hay calificaciones

- Entrega Unidad 3 FinalDocumento10 páginasEntrega Unidad 3 FinalPaola Hoyos0% (1)

- FORMATO 7 - Deter MODLODocumento10 páginasFORMATO 7 - Deter MODLOSharay SaavedraAún no hay calificaciones

- Práctico Finanzas de Corto PlazoDocumento11 páginasPráctico Finanzas de Corto PlazoTote TochettiAún no hay calificaciones

- Examen Contabilidad Financiera Unid 3Documento6 páginasExamen Contabilidad Financiera Unid 3julian5ruiz-10Aún no hay calificaciones

- Porcientos Integrales y Razones Simples y EstandarDocumento3 páginasPorcientos Integrales y Razones Simples y EstandarReyna Barrera100% (1)

- Trabajo Final Contabilidad GerencialDocumento13 páginasTrabajo Final Contabilidad GerencialLoanny Garcia SantosAún no hay calificaciones

- Rentabilidad 27062022Documento6 páginasRentabilidad 27062022Mari Fabian sobradoAún no hay calificaciones

- AFINDocumento5 páginasAFINjhon.cruz02Aún no hay calificaciones

- Tema 1 Apuntes Direccion FinancieraDocumento22 páginasTema 1 Apuntes Direccion FinancieraIvan MartinAún no hay calificaciones

- Caso Practico Unidad 3Documento10 páginasCaso Practico Unidad 3Yenny TorresAún no hay calificaciones

- 2020 ADE Enero 11Documento4 páginas2020 ADE Enero 11Quique AponteAún no hay calificaciones

- Caso Practico Unidad 3 Contabilidad FinancieraDocumento12 páginasCaso Practico Unidad 3 Contabilidad FinancieraLideres WhirlpoolAún no hay calificaciones

- Enunciado Taller 1Documento6 páginasEnunciado Taller 1maria paulaAún no hay calificaciones

- Tarea 7 FinanzasDocumento6 páginasTarea 7 FinanzasNicoraAún no hay calificaciones

- Jornada Suelos Uy 2015 - II PDFDocumento64 páginasJornada Suelos Uy 2015 - II PDFAlejandro AndradaAún no hay calificaciones

- La Ciudad Dual. Espacio de Libertades RestringidasDocumento12 páginasLa Ciudad Dual. Espacio de Libertades RestringidasDaniel Garcia BrannerAún no hay calificaciones

- Clasificacion de Las RocasDocumento13 páginasClasificacion de Las RocasAmilcar ChaparroAún no hay calificaciones

- Presentación de Negocios A3vte 2022 - OkDocumento28 páginasPresentación de Negocios A3vte 2022 - OkALCALDIA MUNICIPAL DE CALOTOAún no hay calificaciones

- Tendencias en La Ing CivilDocumento19 páginasTendencias en La Ing CivilCésar Rurursh PrincipeAún no hay calificaciones

- Ejercicios Resueltos 270946 Downloadable 4515002Documento17 páginasEjercicios Resueltos 270946 Downloadable 4515002CristóbalAndréEspinozaGutiérrezAún no hay calificaciones

- Producción de Textos PrimariaDocumento7 páginasProducción de Textos PrimariaJose Ramos Vazquez0% (1)

- Losacor D 100: Losartán / HidroclorotiazidaDocumento2 páginasLosacor D 100: Losartán / HidroclorotiazidaFranco Jerez BazánAún no hay calificaciones

- Ley para Prevenir Sancionar y Erradicar La Violencia IntrafamiliarDocumento6 páginasLey para Prevenir Sancionar y Erradicar La Violencia IntrafamiliarAnahí LópezAún no hay calificaciones

- Las Mujeres Muertas No Lloran - Danilo LunaDocumento135 páginasLas Mujeres Muertas No Lloran - Danilo LunaOmar HPAún no hay calificaciones

- Acuerdo de Trabajo en EquipoDocumento26 páginasAcuerdo de Trabajo en Equipomaria fernanda solorzano sanchezAún no hay calificaciones

- La Imagen Desde Un Perspectiva HistoricaDocumento4 páginasLa Imagen Desde Un Perspectiva HistoricaJavier Avila SanchezAún no hay calificaciones

- ABP - Creación de Empresa 2023-1 INFORME DRIVEDocumento7 páginasABP - Creación de Empresa 2023-1 INFORME DRIVEFrancisca Vera ReyesAún no hay calificaciones

- Historia Del PiruDocumento5 páginasHistoria Del Piruyudy.c.ramos20Aún no hay calificaciones

- Tarea 5 EcenicaDocumento5 páginasTarea 5 EcenicaBrenda RuizAún no hay calificaciones

- Anexos Al Registro de Inventario PermanenteDocumento13 páginasAnexos Al Registro de Inventario PermanenteAnghiel Estefania C CAún no hay calificaciones

- INFORME Organizacional de Una Empresa OVERDocumento7 páginasINFORME Organizacional de Una Empresa OVEROver AlexanderAún no hay calificaciones

- Tiende Tu Cama 3 H BalbinDocumento6 páginasTiende Tu Cama 3 H BalbinEdith GuevaraAún no hay calificaciones

- Estrategia Corporativa.Documento1 páginaEstrategia Corporativa.jose danielAún no hay calificaciones

- HerramientasDocumento3 páginasHerramientasCarolina BonillaAún no hay calificaciones

- Toxicomanias y PsicoanalisisDocumento8 páginasToxicomanias y PsicoanalisisMariaAún no hay calificaciones

- Pereira Carrasco Alexis GerardoDocumento115 páginasPereira Carrasco Alexis GerardoIrma BelénAún no hay calificaciones

- Mantenimiento de Motores TrifasicosDocumento49 páginasMantenimiento de Motores TrifasicosFernando Puentes100% (1)

- NEEHAM, James, La Predicación y Los PredicadoresDocumento143 páginasNEEHAM, James, La Predicación y Los PredicadoresRemberto SarzuriAún no hay calificaciones