También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Flujo de Caja - Estado FinancieroDocumento4 páginasFlujo de Caja - Estado FinancieroRjheisonnNavaAún no hay calificaciones

- Trabajo Flujo de Caja de Academia 2018Documento34 páginasTrabajo Flujo de Caja de Academia 2018Guzmán Medina YhanAún no hay calificaciones

- Analisis de Balance Genral y Estado de Resultados.Documento3 páginasAnalisis de Balance Genral y Estado de Resultados.Luis CRAún no hay calificaciones

- Trabajo Grupal de Evaluacion de Proyectos Sobre Caso EnvolturaDocumento63 páginasTrabajo Grupal de Evaluacion de Proyectos Sobre Caso EnvolturaJefferson Morales Zavaleta100% (1)

- Producto Académico 2Documento18 páginasProducto Académico 2Sheyla Tc100% (1)

- Análisis de Estados FinancierosDocumento6 páginasAnálisis de Estados FinancierossebastianAún no hay calificaciones

- Unidad 5. Actividad 2.calculo de DepreciacionDocumento5 páginasUnidad 5. Actividad 2.calculo de Depreciacionjose garciaAún no hay calificaciones

- PC Nº1-2023-02-M1 - Prelntadm07a3Documento3 páginasPC Nº1-2023-02-M1 - Prelntadm07a3estefanyAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- 6.2. Solucionario Caso 1 Flujo de Caja FCE FN FCFDocumento2 páginas6.2. Solucionario Caso 1 Flujo de Caja FCE FN FCFCamila Marcela Vela LazoAún no hay calificaciones

- Contabilidad FinancieraDocumento6 páginasContabilidad FinancieraKarla Díaz60% (5)

- Tarea Virtual 3 Auditoria IiDocumento8 páginasTarea Virtual 3 Auditoria IiLorenti NadiaAún no hay calificaciones

- Distribuciones ABCDocumento35 páginasDistribuciones ABCAstrid Marcela PachonAún no hay calificaciones

- Analisis Estados FinancierosDocumento56 páginasAnalisis Estados FinancierosHumberto Perez MoraAún no hay calificaciones

- Laboratorio No. 1 Estado de Flujos de EfectivoDocumento2 páginasLaboratorio No. 1 Estado de Flujos de EfectivoPati RonquilloAún no hay calificaciones

- Semana 6Documento33 páginasSemana 6Hel AchAún no hay calificaciones

- Caso DETERPLUS DESARROLLODocumento12 páginasCaso DETERPLUS DESARROLLOSilvia Ramos DíazAún no hay calificaciones

- Examen Proyecto de Inversion - SolucionDocumento8 páginasExamen Proyecto de Inversion - SolucionFidO CarlosAún no hay calificaciones

- Caso Muebleria Evaluación de ProyectosDocumento14 páginasCaso Muebleria Evaluación de Proyectosjuanque182Aún no hay calificaciones

- Caso Muebleria 2 RosaDocumento12 páginasCaso Muebleria 2 Rosajuanque182Aún no hay calificaciones

- Estudio de Factibilidad Presentación Defensa de Proyecto 2020Documento16 páginasEstudio de Factibilidad Presentación Defensa de Proyecto 2020Josue Sergio RomeroAún no hay calificaciones

- MangiDocumento7 páginasMangiVictor PuigAún no hay calificaciones

- Taller 2 Gerencia Financiera-1Documento20 páginasTaller 2 Gerencia Financiera-1Laura SofiaAún no hay calificaciones

- Caso LatassaDocumento20 páginasCaso LatassaAnonymous QZdKvyAún no hay calificaciones

- KFC de Guatemala, S.A.Documento13 páginasKFC de Guatemala, S.A.Elisa Aguilar YonAún no hay calificaciones

- Taller 3 Matematica FinancieraDocumento15 páginasTaller 3 Matematica Financieramilagro babiloniaAún no hay calificaciones

- Caso GamaDocumento13 páginasCaso GamaAntonio S. GuzmánAún no hay calificaciones

- Excel Financiero Empresarial: Estudiantes CódigoDocumento25 páginasExcel Financiero Empresarial: Estudiantes CódigoMilagros Lopez LavaAún no hay calificaciones

- Solución TP-1Documento7 páginasSolución TP-1Sigrid ArgoteAún no hay calificaciones

- Elite, SA de CVDocumento5 páginasElite, SA de CVNacsanuAún no hay calificaciones

- Solución PPT Clase Proyectos de InversiónDocumento10 páginasSolución PPT Clase Proyectos de InversiónysabelpalominoaAún no hay calificaciones

- Flujo de Caja 2Documento2 páginasFlujo de Caja 2Karina MisheleAún no hay calificaciones

- AnacrisDocumento4 páginasAnacrisPC KarAún no hay calificaciones

- Caso Indireto La EstudiantinaDocumento10 páginasCaso Indireto La Estudiantinayeris loraAún no hay calificaciones

- Estructura Presupuesto de VentasDocumento4 páginasEstructura Presupuesto de VentasHeiler GrossoAún no hay calificaciones

- Parcial No.1 - GRUPO4Documento18 páginasParcial No.1 - GRUPO4ANDRES FELIPE BRASVI HERNANDEZAún no hay calificaciones

- Kevin Pino-Nallely ZaoataDocumento10 páginasKevin Pino-Nallely ZaoataHillary ZuluagaAún no hay calificaciones

- Pc-02 12-02-2022Documento5 páginasPc-02 12-02-2022DavidAún no hay calificaciones

- Tarea Cap 6 Finanzas Administrativas 2Documento22 páginasTarea Cap 6 Finanzas Administrativas 2Alejandra CruzAún no hay calificaciones

- Examen Final Virtual (1 Parte) (2) HechoDocumento14 páginasExamen Final Virtual (1 Parte) (2) HechoDayan CardenasAún no hay calificaciones

- Ejemplo Cálculo de Valor Actual NetoDocumento4 páginasEjemplo Cálculo de Valor Actual NetovaleriaAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados FinancierosMiguel TasaycoAún no hay calificaciones

- PRESENTACIONDocumento16 páginasPRESENTACIONLUCEROAún no hay calificaciones

- 1PC - Rosado Mendoza LeslieDocumento7 páginas1PC - Rosado Mendoza LeslieCARLOS DANIEL HUAMAN QUISPEAún no hay calificaciones

- EVALUACION DE PROYECTOS (CLASES - FORMATOS) CristhianDocumento9 páginasEVALUACION DE PROYECTOS (CLASES - FORMATOS) CristhianCristhian BeizagaAún no hay calificaciones

- Almacenes San Antonio C 2013 - 2014 ProfesorDocumento8 páginasAlmacenes San Antonio C 2013 - 2014 ProfesorJaime Alejandro Fernández Chávez100% (1)

- Actividad 3 Flujo de CajaDocumento3 páginasActividad 3 Flujo de CajaAngie LondoñoAún no hay calificaciones

- Tutoria EbitdaDocumento9 páginasTutoria EbitdaNicolas Alejandro Ramirez GonzalezAún no hay calificaciones

- Arellano Consultoría - Datos Del Estudio de MercadoDocumento7 páginasArellano Consultoría - Datos Del Estudio de MercadoLIMAAún no hay calificaciones

- Practica Calificada Grupal - Caso LATASSADocumento22 páginasPractica Calificada Grupal - Caso LATASSAQUINTOSLLANOSAún no hay calificaciones

- Tarea 3 EvaDocumento10 páginasTarea 3 Evajorge reyesAún no hay calificaciones

- Tarea 2 - Grupo 08Documento19 páginasTarea 2 - Grupo 08t7gymhct57Aún no hay calificaciones

- Los Alamos S.A.C. Estado de Situación Financiera Al 31 de Diciembre Del 2022Documento13 páginasLos Alamos S.A.C. Estado de Situación Financiera Al 31 de Diciembre Del 2022Geraldine SPAún no hay calificaciones

- Taller Proyecto de InversionDocumento9 páginasTaller Proyecto de InversionYULI RISMARY QUIÑONEZ ARRIOLAAún no hay calificaciones

- Flujo 12 de AbrilDocumento18 páginasFlujo 12 de AbrilZelada99Aún no hay calificaciones

- Tarea Académica 2 EpDocumento2 páginasTarea Académica 2 EpKarina MisheleAún no hay calificaciones

- Taller PracticoDocumento14 páginasTaller Practicokelly caterineAún no hay calificaciones

- Razones y Proporciones DMVDocumento5 páginasRazones y Proporciones DMVHéctor Pereda de la CruzAún no hay calificaciones

- PROBLEMA 2: Batidetectores: Xy A X+B XDocumento3 páginasPROBLEMA 2: Batidetectores: Xy A X+B XDiego Bravo de RuedaAún no hay calificaciones

- 07 Solucionario Proyectos IIDocumento51 páginas07 Solucionario Proyectos IIJuarezCarbajalWildoAún no hay calificaciones

- SIMULACION APA NewDocumento29 páginasSIMULACION APA NewAlexis RobertoAún no hay calificaciones

- Control 2Documento13 páginasControl 2DalessandroAún no hay calificaciones

- TALLER Districomestibles ResueltoDocumento7 páginasTALLER Districomestibles ResueltoNixon Daniel Quintero YepezAún no hay calificaciones

- Proyección de EEFF - Ejercicio 3 - Avance 12abr2023Documento9 páginasProyección de EEFF - Ejercicio 3 - Avance 12abr2023Julián DuranAún no hay calificaciones

- Examen Final 2023-0-M1 - Fila BDocumento3 páginasExamen Final 2023-0-M1 - Fila BestefanyAún no hay calificaciones

- Examen Final de Simulacion de Procesos ESTEFANY FLORES SIMONDocumento5 páginasExamen Final de Simulacion de Procesos ESTEFANY FLORES SIMONestefanyAún no hay calificaciones

- Examen Final de Simulacion de Procesos ESTEFANY FLORES SIMONDocumento5 páginasExamen Final de Simulacion de Procesos ESTEFANY FLORES SIMONestefanyAún no hay calificaciones

- Solucion Guia 6 Presupuesto Empresa ComercialDocumento3 páginasSolucion Guia 6 Presupuesto Empresa ComercialElar Rodriguez QuindeAún no hay calificaciones

- Procesadora La JoyaDocumento26 páginasProcesadora La JoyaestefanyAún no hay calificaciones

- Producto UsilDocumento1 páginaProducto UsilestefanyAún no hay calificaciones

- Practica Conta GerencialDocumento5 páginasPractica Conta GerencialestefanyAún no hay calificaciones

- PC1 Contab - Gerencial Purina y Otros 1Documento3 páginasPC1 Contab - Gerencial Purina y Otros 1estefanyAún no hay calificaciones

- Semana 4 Ejercicios BatteriDocumento8 páginasSemana 4 Ejercicios BatteriTyson HamiltonAún no hay calificaciones

- Tarea de Administracion 11-09-2022Documento1 páginaTarea de Administracion 11-09-2022estefanyAún no hay calificaciones

- Efe y Efi de FerreyrosDocumento1 páginaEfe y Efi de FerreyrosestefanyAún no hay calificaciones

- Tarea-5 Fuerzas de PotterDocumento2 páginasTarea-5 Fuerzas de PotterestefanyAún no hay calificaciones

- Usil - Ingenieria de MetodosDocumento7 páginasUsil - Ingenieria de MetodosestefanyAún no hay calificaciones

- Usil - Ingenieria de Metodos IDocumento13 páginasUsil - Ingenieria de Metodos IestefanyAún no hay calificaciones

- Examen Final - Ingenieria de MetodosDocumento14 páginasExamen Final - Ingenieria de MetodosestefanyAún no hay calificaciones

- El Planificador Social BenevolenteDocumento2 páginasEl Planificador Social BenevolenteLuis Enrique HernandezAún no hay calificaciones

- Inventario 4Documento13 páginasInventario 4Chingadera 2020Aún no hay calificaciones

- Tipo Test Tema 8 'El Marketing''Documento15 páginasTipo Test Tema 8 'El Marketing''Celia Gonzalez ConejoAún no hay calificaciones

- Juan Fernando Garcia Mesa HV 22023Documento1 páginaJuan Fernando Garcia Mesa HV 22023Diana Luz Guzman CoaguilaAún no hay calificaciones

- Gabriel Vargas Watson PaleterosDocumento4 páginasGabriel Vargas Watson PaleterosGabriel V WAún no hay calificaciones

- A3 - Cuadro Comparativo, Contabilidad CostosDocumento5 páginasA3 - Cuadro Comparativo, Contabilidad CostosIRENE CHINO PEREZAún no hay calificaciones

- Analisis de MercadoDocumento16 páginasAnalisis de MercadoIvo BazanAún no hay calificaciones

- Estudio Situación Microempresas RM Ante El Covid-19 2021Documento26 páginasEstudio Situación Microempresas RM Ante El Covid-19 2021Sergio Salas MezaAún no hay calificaciones

- Im 1 3 731911793 In1 ROno277 20180705 0011Documento8 páginasIm 1 3 731911793 In1 ROno277 20180705 0011William JavyAún no hay calificaciones

- 61 Eafb 190 F 404Documento35 páginas61 Eafb 190 F 404Harold VizcayaAún no hay calificaciones

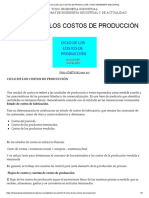

- 1.6. - Ciclo de Los Costos de Producción - Todo Ingenieria IndustrialDocumento3 páginas1.6. - Ciclo de Los Costos de Producción - Todo Ingenieria IndustrialGabi MateranoAún no hay calificaciones

- Abastecimiento - RetailDocumento15 páginasAbastecimiento - RetailLuis Moreno GonzalezAún no hay calificaciones

- Ejercicios Resueltos de Microeconomia PRDocumento22 páginasEjercicios Resueltos de Microeconomia PRHazel ChávezAún no hay calificaciones

- Miguel Angel Lazo PerezDocumento6 páginasMiguel Angel Lazo Perezdavid TerrazasAún no hay calificaciones

- Administracion y Marketing Upc-2020.0Documento2 páginasAdministracion y Marketing Upc-2020.0Carolina Palacios AldanaAún no hay calificaciones

- GTP2020 - Cap. 7Documento20 páginasGTP2020 - Cap. 7GerardoAún no hay calificaciones

- A10 Asc CDSDocumento7 páginasA10 Asc CDSAxel SolísAún no hay calificaciones

- Proceso ContableDocumento3 páginasProceso ContableAide Mendoza MamaniAún no hay calificaciones

- Tarea GFDocumento18 páginasTarea GFmarc vargasAún no hay calificaciones

- Encuentro 1 Administraccion FinancieraDocumento21 páginasEncuentro 1 Administraccion Financieraleonardo romero salinasAún no hay calificaciones

- Ejercicio 1Documento9 páginasEjercicio 1Ivan Romero GarciaAún no hay calificaciones

- Proyecto Final ContabilidadDocumento20 páginasProyecto Final Contabilidadkaren cruzAún no hay calificaciones

- Guillermo - Quintana - Tarea 2Documento5 páginasGuillermo - Quintana - Tarea 2Guillermo QuintanaAún no hay calificaciones

- Semana 3 Sistemas de CosteoDocumento13 páginasSemana 3 Sistemas de CosteoMäyërlï PïzärröAún no hay calificaciones

- Enasayo Mercado MetaDocumento21 páginasEnasayo Mercado MetaNiljhaAún no hay calificaciones

- Normas de Auditoria Aplicables Al PeritajeDocumento7 páginasNormas de Auditoria Aplicables Al PeritajeFrank Manuel Escarcena PérezAún no hay calificaciones