También podría gustarte

- Nic 38 Activos Intangibles Casos Prácticos Normas I B 2023 2Documento14 páginasNic 38 Activos Intangibles Casos Prácticos Normas I B 2023 2Elba Flor Gonzales TineoAún no hay calificaciones

- Casos NIC38 Activos IntangiblesDocumento5 páginasCasos NIC38 Activos IntangiblesTerry ZolorzanoAún no hay calificaciones

- Nic 38Documento33 páginasNic 38Marie PumaAún no hay calificaciones

- Inventario Final 2019 Nueva EraDocumento6 páginasInventario Final 2019 Nueva EraSussyAún no hay calificaciones

- Monografía Nueva EraDocumento19 páginasMonografía Nueva EraSussy100% (1)

- BBSC 005. Ejercios 14 A y B 11y 12Documento6 páginasBBSC 005. Ejercios 14 A y B 11y 12Constanza ValdiviaAún no hay calificaciones

- ArchivoDocumento18 páginasArchivoJuan Manuel QuisocalaAún no hay calificaciones

- Dinamica Contable Bancaria 1Documento8 páginasDinamica Contable Bancaria 1Roy Sierra Espinoza100% (1)

- Ejercicios Niif 2Documento22 páginasEjercicios Niif 2Diego CahuayaAún no hay calificaciones

- Ta 04 Grupo 2Documento7 páginasTa 04 Grupo 2kathery ocampo paredesAún no hay calificaciones

- Examen Final 2021-1Documento3 páginasExamen Final 2021-1William Santiago Núñez LópezAún no hay calificaciones

- E01. - Ejercicio 14 A AT2023 (PPUA - Gasto Común REX - Impuesto Sustitutivo) v2 Clase 29-03-2023Documento36 páginasE01. - Ejercicio 14 A AT2023 (PPUA - Gasto Común REX - Impuesto Sustitutivo) v2 Clase 29-03-2023Claudia Gonzalez LegueAún no hay calificaciones

- GUIADocumento6 páginasGUIACanela FuentesAún no hay calificaciones

- PresentacionDocumento14 páginasPresentacionMILENA NABOR VILLALTA CHAMBIAún no hay calificaciones

- Casos Resueltos Niif 6 Cahuaya Albino JuanDocumento20 páginasCasos Resueltos Niif 6 Cahuaya Albino JuanDiego CahuayaAún no hay calificaciones

- Trabajo Encargado Nro 02Documento9 páginasTrabajo Encargado Nro 02Jhonny Alejandro MamaniAún no hay calificaciones

- Unidad de ConsolidaciónDocumento10 páginasUnidad de ConsolidaciónZuley PeñaAún no hay calificaciones

- Pacial Modulo Titulacion XLII 2023Documento1 páginaPacial Modulo Titulacion XLII 2023Yanniliz ReyesAún no hay calificaciones

- CSIHE-OEP2020 EJ2 Soluciones Contabilidadonlinehcd 10022022 2022-05-24Documento29 páginasCSIHE-OEP2020 EJ2 Soluciones Contabilidadonlinehcd 10022022 2022-05-24EduardoAún no hay calificaciones

- Caso Práctico Tercera Categoría Softmachine S.A.Documento5 páginasCaso Práctico Tercera Categoría Softmachine S.A.francoAún no hay calificaciones

- CASOS NIIF 2 - SolucionadoDocumento19 páginasCASOS NIIF 2 - SolucionadoROSA CHACON SERNAQUEAún no hay calificaciones

- Fiscalidad FinalDocumento11 páginasFiscalidad Finalnatanael abreo chaparro100% (2)

- Nic 38Documento7 páginasNic 38jhomira100% (1)

- Examen 2022 (18 Enero) (17860)Documento3 páginasExamen 2022 (18 Enero) (17860)Santi rodriguezAún no hay calificaciones

- CF 71522 240115 1 SolPSDocumento7 páginasCF 71522 240115 1 SolPSQuique AponteAún no hay calificaciones

- Material Niif 3caso-Oct'21Documento30 páginasMaterial Niif 3caso-Oct'21Jackeline AsteAún no hay calificaciones

- CF Mba Ba CD1 2022-IiDocumento1 páginaCF Mba Ba CD1 2022-IiPaulo AranaAún no hay calificaciones

- S14.s2 - NIC 10Documento4 páginasS14.s2 - NIC 10GEORGEAún no hay calificaciones

- 4 - Caso Practico - Xyz Sac - EnunciadoDocumento2 páginas4 - Caso Practico - Xyz Sac - EnunciadoBranco Pacheco100% (1)

- Modelo de Enunciado para Formulacion de Estados FinancierosDocumento15 páginasModelo de Enunciado para Formulacion de Estados FinancierosJaime Yimy APAún no hay calificaciones

- E07. - Ejercicio RLI y CPT 14 A AT2023 Clase 28-03-2023Documento5 páginasE07. - Ejercicio RLI y CPT 14 A AT2023 Clase 28-03-2023Claudia Gonzalez Legue100% (1)

- Unificado PN y ExposicionDocumento4 páginasUnificado PN y ExposicionEsteban MendezAún no hay calificaciones

- 14 - DeterioroDocumento9 páginas14 - DeterioroKimberly ArellanoAún no hay calificaciones

- Solemne 2. PautaDocumento9 páginasSolemne 2. PautaMonse Olave RíosAún no hay calificaciones

- DIFERIDODocumento20 páginasDIFERIDOROBERTO YANAC ROJASAún no hay calificaciones

- Caso Práctico NIC 17Documento8 páginasCaso Práctico NIC 17Adrian TorresAún no hay calificaciones

- Examen Parcial Finanzas Corporativas 2Documento3 páginasExamen Parcial Finanzas Corporativas 2Douglas Pablo Moises Mansilla RodriguezAún no hay calificaciones

- RA5 Act2 Pauta Correccion Ejercicios SOLO DOCENTEDocumento8 páginasRA5 Act2 Pauta Correccion Ejercicios SOLO DOCENTECarolay D'bAún no hay calificaciones

- Examen FInal 19-02 Contabilidad General FC RESUELTODocumento6 páginasExamen FInal 19-02 Contabilidad General FC RESUELTOHaily BailonAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen Finalyovany manrique ramosAún no hay calificaciones

- Nic 38 CasoDocumento4 páginasNic 38 CasoLuz Maritza Quiñonez CuyaAún no hay calificaciones

- Desarrollo - Practica Sobre Nic 2 - Nic 16Documento16 páginasDesarrollo - Practica Sobre Nic 2 - Nic 16Brigite GallardoAún no hay calificaciones

- Nic16 Expo ResumenDocumento85 páginasNic16 Expo ResumenPercy Roland Vasquez CerquinAún no hay calificaciones

- Actividad Evaluable Ud. 5Documento3 páginasActividad Evaluable Ud. 5Irene Haba Saez0% (2)

- Caso ArrendamientosDocumento6 páginasCaso ArrendamientosDARLIN IRACEMA GONZALEZ SAMAYOAAún no hay calificaciones

- Ejercicio 2 - 14 D #8Documento7 páginasEjercicio 2 - 14 D #8guillermo leiton veraAún no hay calificaciones

- Caso Practico La NIC 2 Inventarios1Documento7 páginasCaso Practico La NIC 2 Inventarios1Wilber Luque CondoriAún no hay calificaciones

- Caso Practico #38Documento4 páginasCaso Practico #38backgroundnoise0Aún no hay calificaciones

- Monografia de Empresas de ConstruccionDocumento3 páginasMonografia de Empresas de Construccionarcanoefor0% (1)

- 04 Ejercicio #4 y ResoluciónDocumento3 páginas04 Ejercicio #4 y ResoluciónloreAún no hay calificaciones

- Activo Fijo PDFDocumento20 páginasActivo Fijo PDFPatricia Domínguez De la CruzAún no hay calificaciones

- Módulo 12° Jaime Flores Soria Material NIC 1 y NIC 7 CASODocumento7 páginasMódulo 12° Jaime Flores Soria Material NIC 1 y NIC 7 CASOJULIO GUILLERMO DE LA CRUZ FELIPE0% (1)

- Sol Trab Camp 3Documento14 páginasSol Trab Camp 3luis gutierrezAún no hay calificaciones

- Nic 38Documento6 páginasNic 38Grace Carmona TrejoAún no hay calificaciones

- ProvisionesDocumento10 páginasProvisioneskimberly Dayanna Garcia AlvarezAún no hay calificaciones

- PIF 2022-2 Impuesto A La RentaDocumento3 páginasPIF 2022-2 Impuesto A La RentaSu Tarea0% (1)

- ActividadDocumento14 páginasActividadElizabeth RiascosAún no hay calificaciones

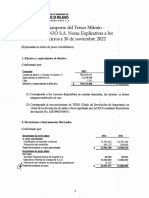

- Notas de Estados Financieros Noviembre 2022Documento6 páginasNotas de Estados Financieros Noviembre 2022RahmaAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Repaso de Exa, RegimenDocumento7 páginasRepaso de Exa, RegimenLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Security Analysis-Benjamin Graham Resumen, m1Documento6 páginasSecurity Analysis-Benjamin Graham Resumen, m1LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- LIDERAZGO (Trabajo 5)Documento14 páginasLIDERAZGO (Trabajo 5)LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Examen Final de InvetigacionDocumento8 páginasExamen Final de InvetigacionLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Borrador Nic 16 Esther Trujillo (1) BorradorDocumento22 páginasBorrador Nic 16 Esther Trujillo (1) BorradorLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Tercera Tarea CademicoDocumento1 páginaTercera Tarea CademicoLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Practica 3 de Regimen de HoyDocumento6 páginasPractica 3 de Regimen de HoyLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Tarea Normas II, 5ta Esther Isabel.Documento16 páginasTarea Normas II, 5ta Esther Isabel.LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- 5ta Tarea Organiacion de Empresas - MarianaDocumento3 páginas5ta Tarea Organiacion de Empresas - MarianaLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Mariana, Tarea 5ta, ORGANIZACIÓN EMPRESARIALDocumento4 páginasMariana, Tarea 5ta, ORGANIZACIÓN EMPRESARIALLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- SOLUCIÓN MONOGRAFÍA N°1 DE SOCIEDADES I A 2023 I (3) ActualizadoDocumento36 páginasSOLUCIÓN MONOGRAFÍA N°1 DE SOCIEDADES I A 2023 I (3) ActualizadoLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Que Es Un Organigrama y Tipologia ... Organizacion...Documento21 páginasQue Es Un Organigrama y Tipologia ... Organizacion...LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Exa de InvestigacionDocumento8 páginasExa de InvestigacionLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Nic 36 Casos Prácticos-Solución Normas II A 2023Documento18 páginasNic 36 Casos Prácticos-Solución Normas II A 2023LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Costos Excel WENDYDocumento8 páginasCostos Excel WENDYLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Nic 16 APUNTES.Documento126 páginasNic 16 APUNTES.LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Nic 16 ESTHER TRUJILLODocumento16 páginasNic 16 ESTHER TRUJILLOLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- A.tarea de Investigación Ana 5taDocumento4 páginasA.tarea de Investigación Ana 5taLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Tarea 5ta de Normas II - NIC 2Documento22 páginasTarea 5ta de Normas II - NIC 2LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- MODELO - PLAN DE INVESTIGACIÓN DE MERCADO AvanceDocumento3 páginasMODELO - PLAN DE INVESTIGACIÓN DE MERCADO AvanceLUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Ciencias Sociales Semana 14Documento2 páginasCiencias Sociales Semana 14LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Caso Practico 1506Documento1 páginaCaso Practico 1506LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Tercer Control de Lectura Sociedades I 2022 IDocumento2 páginasTercer Control de Lectura Sociedades I 2022 ILUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- TAREA ACADEMICA 1 Contabilidad 2Documento9 páginasTAREA ACADEMICA 1 Contabilidad 2LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Tarea 5 Mate (Tarea 5, Funcion Inyectiva.)Documento10 páginasTarea 5 Mate (Tarea 5, Funcion Inyectiva.)LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Ciclo Compras-Cuentas A Pagar & Existencias y Costos AuditoriaDocumento14 páginasCiclo Compras-Cuentas A Pagar & Existencias y Costos AuditoriaChechu CaraballoAún no hay calificaciones

- Propuesta Consultores Moran CedilloDocumento59 páginasPropuesta Consultores Moran CedilloMarcelo CortezAún no hay calificaciones

- Legislación Tributaria, Tarea 1Documento7 páginasLegislación Tributaria, Tarea 1Brayan Nolasco VillaAún no hay calificaciones

- F005-105113 - V y P Ice Sociedad Anonima CerradaDocumento1 páginaF005-105113 - V y P Ice Sociedad Anonima CerradamariologisticaperuAún no hay calificaciones

- Actividad 3 Apoyo A TemáticasDocumento7 páginasActividad 3 Apoyo A Temáticasjuan diego medina cerqueraAún no hay calificaciones

- Análisis Del Caso KodakDocumento10 páginasAnálisis Del Caso KodakEvelin thalia Alvarado Muñoz50% (2)

- Descarga Ejemplos Colección Estrategia y Práctica ProfesionalDocumento67 páginasDescarga Ejemplos Colección Estrategia y Práctica Profesionalnicocivil7100% (2)

- Exposicion de Bolsa de ValoresDocumento9 páginasExposicion de Bolsa de ValoresCarolina SolanoAún no hay calificaciones

- Resiliencia Organizacional Tito SegamaDocumento20 páginasResiliencia Organizacional Tito Segamatito_segamaAún no hay calificaciones

- Contrato Guardia San JavierDocumento4 páginasContrato Guardia San JavierROBERT MORA CASTROAún no hay calificaciones

- Tir y VanDocumento26 páginasTir y VanConstantinoAún no hay calificaciones

- Hostelería y Turismo Vol. I (Editorial MAD) - Tema 3Documento24 páginasHostelería y Turismo Vol. I (Editorial MAD) - Tema 3amg.aulahytAún no hay calificaciones

- 3) Tasa de Interes SimpleDocumento8 páginas3) Tasa de Interes Simpleyasuri del rosario Ramirez AcuñaAún no hay calificaciones

- B1095 PDFDocumento3 páginasB1095 PDFgonzaloAún no hay calificaciones

- Acciones SENEFELDERDocumento17 páginasAcciones SENEFELDERpcmantilAún no hay calificaciones

- ENSAYO Derecho Civil IIDocumento8 páginasENSAYO Derecho Civil IIpacoeco123Aún no hay calificaciones

- Estados de Flujos de EfectivoDocumento15 páginasEstados de Flujos de EfectivoKevin Ramos CuzcanoAún no hay calificaciones

- Tarea de Finanzas IIDocumento11 páginasTarea de Finanzas IIAndrea TrejosAún no hay calificaciones

- Dualidad EconomicaDocumento21 páginasDualidad EconomicaDiego FernandezAún no hay calificaciones

- Poliza Uni2019-2020Documento22 páginasPoliza Uni2019-2020Lanco SAAún no hay calificaciones

- Conciliación Bancaria ElementosDocumento3 páginasConciliación Bancaria ElementoskharlosvvAún no hay calificaciones

- Taller InteresDocumento8 páginasTaller InteresOscar Hernán Muñoz Paz100% (1)

- Diapositivas de AhorroDocumento90 páginasDiapositivas de AhorroOlivia Jannett Casapía TorresAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento7 páginasComportamiento: Libretón Básico Cuenta DigitalJanette CruzAún no hay calificaciones

- Trabajo Práctico #3: Distribución de Frecuencias: Ejercicio 1Documento5 páginasTrabajo Práctico #3: Distribución de Frecuencias: Ejercicio 1Eli BellaAún no hay calificaciones

- BBVA Open Innovation - Infografia - Startups-Fintech-LatinoamericaDocumento1 páginaBBVA Open Innovation - Infografia - Startups-Fintech-LatinoamericaLuis Alfonso VeraAún no hay calificaciones

- Estatutos Sociales de CATIVSSDocumento57 páginasEstatutos Sociales de CATIVSSGerardo GranadilloAún no hay calificaciones

- Lavado de Activos El Caso Colombiano PDFDocumento18 páginasLavado de Activos El Caso Colombiano PDFKarito Jimenez MolinaAún no hay calificaciones

- MEF - Portal de Seguimiento PUENTE TINGO 12-BDocumento2 páginasMEF - Portal de Seguimiento PUENTE TINGO 12-BMilton Toledo MinayaAún no hay calificaciones

- Empresa ABCDocumento2 páginasEmpresa ABCERNESTO NAVARROAún no hay calificaciones