También podría gustarte

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Ilovepdf MergedDocumento19 páginasIlovepdf MergedFederico LassalleAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- VAN y TIRDocumento5 páginasVAN y TIRkarenAún no hay calificaciones

- Calculo FinancieroDocumento1 páginaCalculo FinancieroEfrain CahuanaAún no hay calificaciones

- El Uso Del CPPC o WaccDocumento8 páginasEl Uso Del CPPC o WaccAlex Victor RosalesAún no hay calificaciones

- Costo de Capital o Tasa Mínima Aceptable de RendimientoDocumento10 páginasCosto de Capital o Tasa Mínima Aceptable de RendimientoCarlos MejiaAún no hay calificaciones

- Costo Promedio de Capital (WACC)Documento11 páginasCosto Promedio de Capital (WACC)Gemma Jhadira Atencio Velasquez0% (1)

- El Costo de CapitalDocumento6 páginasEl Costo de CapitalJosé NúñezAún no hay calificaciones

- CCPP y CMCDocumento26 páginasCCPP y CMCkevAún no hay calificaciones

- 5 Costo Promedio Ponderado de CapitalDocumento14 páginas5 Costo Promedio Ponderado de CapitalSI Keychris KeylizAún no hay calificaciones

- Cómo calcular la tasa de descuento WACC en 4 pasosDocumento8 páginasCómo calcular la tasa de descuento WACC en 4 pasosKathAún no hay calificaciones

- Unidad III TeoriaDocumento19 páginasUnidad III TeoriaBradley Ferguson0% (1)

- Finanzas Corporativas - Semana 3Documento36 páginasFinanzas Corporativas - Semana 3steffany.johamAún no hay calificaciones

- Estructura de CapitalDocumento19 páginasEstructura de CapitalCristian GomezAún no hay calificaciones

- Costo Del CapitalDocumento14 páginasCosto Del Capitaljose maria GomezAún no hay calificaciones

- Presentación 3 - WACCDocumento23 páginasPresentación 3 - WACCDaniela MartinezAún no hay calificaciones

- Proyectos IIIDocumento22 páginasProyectos IIImynorAún no hay calificaciones

- Anexo - Apendice 1 WACC ModificadoDocumento16 páginasAnexo - Apendice 1 WACC Modificadodaniel mendozaAún no hay calificaciones

- Unidad I ADMONFINIIDocumento52 páginasUnidad I ADMONFINIIYesenia MoralesAún no hay calificaciones

- CCPPDocumento3 páginasCCPPDANIEL OCHOAAún no hay calificaciones

- Prueba 2 - 022017 - Finanzas II - PAUTADocumento7 páginasPrueba 2 - 022017 - Finanzas II - PAUTAmatiasAún no hay calificaciones

- TESVGDocumento18 páginasTESVGLuz Anahi Vazquez MayaAún no hay calificaciones

- Costo Promedio de Capital WaccDocumento19 páginasCosto Promedio de Capital WaccSebastian AmezquitaAún no hay calificaciones

- Apunte 2 Un 1 Rendimiento y Riesgo FinancieroDocumento12 páginasApunte 2 Un 1 Rendimiento y Riesgo FinancieroEduardo Quintana100% (1)

- Costo promedio ponderado de capital (WACCDocumento40 páginasCosto promedio ponderado de capital (WACCJose Miguel TrujilloAún no hay calificaciones

- El Costo Promedio Ponderado de CapitalDocumento4 páginasEl Costo Promedio Ponderado de CapitalDarwinQuevedoAún no hay calificaciones

- Actividad #4 Capitulo 7 1731725Documento12 páginasActividad #4 Capitulo 7 1731725Melisa FloresAún no hay calificaciones

- Costo Promedio Ponderado de CapitalDocumento5 páginasCosto Promedio Ponderado de CapitalMig UelAún no hay calificaciones

- Costo de CapitalDocumento8 páginasCosto de CapitalGABRIELAAún no hay calificaciones

- CPPC O WACC-UAH - Analisis de Los Estados Financieros IIDocumento7 páginasCPPC O WACC-UAH - Analisis de Los Estados Financieros IIenrique alejandroAún no hay calificaciones

- El costo de capital y sus componentesDocumento40 páginasEl costo de capital y sus componentesJuan Carlos Valdez ValdiviezoAún no hay calificaciones

- Apuntes Sobre Costo de CapitalDocumento21 páginasApuntes Sobre Costo de CapitalRosaAngelicaJulioVegaAún no hay calificaciones

- Analisis WaccDocumento13 páginasAnalisis WaccLaura OlivaresAún no hay calificaciones

- Taller Extratutorial 3Documento6 páginasTaller Extratutorial 3Angela Rocío Hurtado Aramburo100% (1)

- Grupo 3 - Resumen de Los Elementos de Costo de CapitalDocumento3 páginasGrupo 3 - Resumen de Los Elementos de Costo de CapitalJhon Kenet Cotrina AlmeydaAún no hay calificaciones

- Costo de capital: cálculo del costo de las acciones preferentes y comunesDocumento13 páginasCosto de capital: cálculo del costo de las acciones preferentes y comunesGraciela NájeraAún no hay calificaciones

- Tema 4 - DECISIONES FINANCIERAS A LARGO PLAZO - ADM DE LA ESTRUCTURA DEL CAPITALDocumento15 páginasTema 4 - DECISIONES FINANCIERAS A LARGO PLAZO - ADM DE LA ESTRUCTURA DEL CAPITALEvert VegamonteAún no hay calificaciones

- Análisis Del Costo de Capital Financiado Por TercerosDocumento24 páginasAnálisis Del Costo de Capital Financiado Por TercerosAnaisAún no hay calificaciones

- Resumen Del Capitulo 11 Del Libro de Scott BesleyDocumento12 páginasResumen Del Capitulo 11 Del Libro de Scott BesleyDaniel ZumarragaAún no hay calificaciones

- Costo de capital: cómo calcular el costo de la deudaDocumento29 páginasCosto de capital: cómo calcular el costo de la deudaAltagracia FernandezAún no hay calificaciones

- Costo de CapitalDocumento11 páginasCosto de CapitalJefferson Tejada SenmacheAún no hay calificaciones

- Analisis y Control Del Costo de Capital Promedio Ponderado.y CapmDocumento26 páginasAnalisis y Control Del Costo de Capital Promedio Ponderado.y CapmFernando Guerra0% (1)

- Unidad # 3 (Finanz Ii-Ing. Adm)Documento32 páginasUnidad # 3 (Finanz Ii-Ing. Adm)Eder Gabriel JustinianoAún no hay calificaciones

- Actividad 7 ProyectosDocumento8 páginasActividad 7 ProyectosJenny Mayerly RODRIGUEZ RAMIREZAún no hay calificaciones

- El Costo Promedio Ponderado de CapitalDocumento4 páginasEl Costo Promedio Ponderado de CapitalAlejandro JotaAún no hay calificaciones

- Qué Es El Costo Promedio de CapitalDocumento6 páginasQué Es El Costo Promedio de Capitalfelo1972100% (1)

- Costo de Capital PonderadoDocumento14 páginasCosto de Capital PonderadoGian saaAún no hay calificaciones

- Sebastián Oliva TGM3 Administracion Financiera IIDocumento7 páginasSebastián Oliva TGM3 Administracion Financiera IIFelipe100% (5)

- UNIDAD III Costo de CapitalDocumento18 páginasUNIDAD III Costo de CapitalAnayra RománAún no hay calificaciones

- Equilibrio Del MercadoDocumento12 páginasEquilibrio Del MercadoJuan Carlos Aceituno DiazAún no hay calificaciones

- Actividad Extratutorial. 3Documento6 páginasActividad Extratutorial. 3Glenda Ruiz JiménezAún no hay calificaciones

- CCPP Costo de Produccion - FinanzasDocumento6 páginasCCPP Costo de Produccion - FinanzasEricka Viviana FasanandoAún no hay calificaciones

- FINANZAS CUARTA SEMANADocumento4 páginasFINANZAS CUARTA SEMANAtachiAún no hay calificaciones

- Costo de CapitalDocumento16 páginasCosto de CapitalRuben RamirezAún no hay calificaciones

- Wacc y CapmDocumento5 páginasWacc y CapmN Ch AdryAún no hay calificaciones

- Costo Capital Promedio Ponderado PDFDocumento11 páginasCosto Capital Promedio Ponderado PDFSebastian RusinqueAún no hay calificaciones

- 5 Gerencia Financiera Exposicion-5Documento118 páginas5 Gerencia Financiera Exposicion-5Jhon BAmAún no hay calificaciones

- WACC acciones preferencialesDocumento7 páginasWACC acciones preferencialesAnonymous QmMrcdFAún no hay calificaciones

- Actividad #12 Tarea PDFDocumento16 páginasActividad #12 Tarea PDFjuan luis yto apazaAún no hay calificaciones

- Fisiología Del Sistema NerviosoDocumento78 páginasFisiología Del Sistema NerviosoEmiliano A. DorelleAún no hay calificaciones

- Multas Por Incumplimiento de Deberes Formales 2015Documento12 páginasMultas Por Incumplimiento de Deberes Formales 2015Adonay Buhito MontañoAún no hay calificaciones

- Cronograma-Escolar 2022 2023Documento4 páginasCronograma-Escolar 2022 2023Guillermo Gustavo Vallejo VillacísAún no hay calificaciones

- Ficha Tecnica (Soldadora)Documento3 páginasFicha Tecnica (Soldadora)Jonathan Teran Ruiz100% (1)

- Tesis de Felicidad en Villa El SalvadorDocumento104 páginasTesis de Felicidad en Villa El SalvadorAlvaro CanréAún no hay calificaciones

- Tema 4 Material ComplementarioDocumento16 páginasTema 4 Material ComplementarioJan Carlos LeónAún no hay calificaciones

- Lopez Luisa 2012Documento172 páginasLopez Luisa 2012Felix Rojas Chicoma100% (1)

- Bombas Inyectoras RotativasDocumento29 páginasBombas Inyectoras RotativasMauricio VargasAún no hay calificaciones

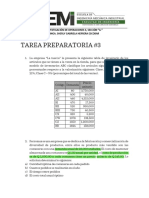

- Tarea Preparatoria 03Documento3 páginasTarea Preparatoria 03Gabriela MartínezAún no hay calificaciones

- Bvsaidis Mexico2005 ArriojaDocumento10 páginasBvsaidis Mexico2005 ArriojaGustavo AltamiranoAún no hay calificaciones

- Vigilancia epidemiológica para prevención y control de riesgos biológicosDocumento4 páginasVigilancia epidemiológica para prevención y control de riesgos biológicoscarmen guerraAún no hay calificaciones

- Reconocimiento de Carbono, Hidrógeno y NitrógenoDocumento4 páginasReconocimiento de Carbono, Hidrógeno y NitrógenoMaikoll brayanAún no hay calificaciones

- Pautas de Apoyo Inspeccion de ECF V1Documento11 páginasPautas de Apoyo Inspeccion de ECF V1Marcia PozoAún no hay calificaciones

- Taller 7 Estadística IIDocumento4 páginasTaller 7 Estadística IISalomé EstradaAún no hay calificaciones

- Analisis Tipo Informe Sobre Los Aspectos Legales de Lainspeccion IndustrialDocumento8 páginasAnalisis Tipo Informe Sobre Los Aspectos Legales de Lainspeccion IndustrialMarcos JavierAún no hay calificaciones

- Biografias GuatemaltecosDocumento8 páginasBiografias GuatemaltecosPistacheAún no hay calificaciones

- El Sentido de La Vida de Las Religiones No CristianasDocumento5 páginasEl Sentido de La Vida de Las Religiones No CristianasDaniela IsazaAún no hay calificaciones

- Campos Eléctricos y Cargas PuntualesDocumento12 páginasCampos Eléctricos y Cargas PuntualesCarlos AbrilAún no hay calificaciones

- HidronamicaDocumento3 páginasHidronamicaIan RoblesAún no hay calificaciones

- Reporte Planificacion AnualDocumento27 páginasReporte Planificacion AnualLiceo Andrés Bello-Comunicaciones67% (3)

- Guia de Aprendizaje Etica2Documento54 páginasGuia de Aprendizaje Etica2Citali Vasquez EscobedoAún no hay calificaciones

- Estabilización de suelos con ceniza de coco 3% mejora propiedadesDocumento152 páginasEstabilización de suelos con ceniza de coco 3% mejora propiedadesErick Alexander Díaz ArruéAún no hay calificaciones

- 2 (PG - 167 333) PDFDocumento167 páginas2 (PG - 167 333) PDFKelvin ValleAún no hay calificaciones

- Navistar Manual de Taller DT466 & I530eDocumento377 páginasNavistar Manual de Taller DT466 & I530eCesar Soto90% (303)

- Teoría del conocimiento de EpicuroDocumento207 páginasTeoría del conocimiento de EpicuroluiscalderAún no hay calificaciones

- Diccionario de Terminos PiagetianosDocumento18 páginasDiccionario de Terminos PiagetianosLuis Eduardo Salas Rios100% (2)

- Ensayo AnovaDocumento5 páginasEnsayo AnovaThayra Mosquera RiveraAún no hay calificaciones

- Modelo de Trabajos Practicos 1Documento15 páginasModelo de Trabajos Practicos 1Karla juliet sugashimaAún no hay calificaciones

- Felipe Ayala Dorado DIDÁCTICA UNIVERSITARIA POR COMPETENCIASDocumento2 páginasFelipe Ayala Dorado DIDÁCTICA UNIVERSITARIA POR COMPETENCIASfelipeayaladoradoAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Investigación de mercados: Un enfoque gerencialDe EverandInvestigación de mercados: Un enfoque gerencialCalificación: 3.5 de 5 estrellas3.5/5 (9)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)