También podría gustarte

- Tabla de Multas Por Infracciones ActualizadasDocumento10 páginasTabla de Multas Por Infracciones ActualizadasTeresa Rios100% (1)

- Personas Morales Con Fines No LucrativosDocumento61 páginasPersonas Morales Con Fines No LucrativosMarlui FloresAún no hay calificaciones

- Discrepancia FiscalDocumento8 páginasDiscrepancia FiscalKarla G. RodriguezAún no hay calificaciones

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Práctica de Caja Menuda o ChicaDocumento6 páginasPráctica de Caja Menuda o ChicaDaniela Carranza Solis100% (1)

- Economía en La Edad AntiguaDocumento14 páginasEconomía en La Edad AntiguaChristian Rodriguez100% (1)

- Tarea de Derecho FiscalDocumento35 páginasTarea de Derecho Fiscalashley espinozaAún no hay calificaciones

- Clasificacion de Las Infracciones FiscalesDocumento16 páginasClasificacion de Las Infracciones FiscalesKarina GaonaAún no hay calificaciones

- TABLA 3 EntradasDocumento4 páginasTABLA 3 EntradasAlanis GonzalezAún no hay calificaciones

- Fracciones y MultasDocumento17 páginasFracciones y MultasEdgar DeceanoAún no hay calificaciones

- Ayala Treysi Act15Documento11 páginasAyala Treysi Act15Miriam MaldonadoAún no hay calificaciones

- Tabla de Multas Por Infracciones ActualizadasDocumento11 páginasTabla de Multas Por Infracciones Actualizadasyaressi.camposAún no hay calificaciones

- Tabla de Multas Por Infracciones Actualizadas 1Documento5 páginasTabla de Multas Por Infracciones Actualizadas 1Peterote BasquezAún no hay calificaciones

- Codigo Fiscal - Articulo 79 A 91-bDocumento36 páginasCodigo Fiscal - Articulo 79 A 91-bdiegoAún no hay calificaciones

- DERECHODocumento4 páginasDERECHO46kbjk4bshAún no hay calificaciones

- Tabla de 3 EntradasDocumento7 páginasTabla de 3 EntradasAlanis GonzalezAún no hay calificaciones

- Reforma 2020Documento6 páginasReforma 2020Pedro ChabaAún no hay calificaciones

- CuadroDocumento3 páginasCuadroDe Jesús Martínez MarisolAún no hay calificaciones

- 1 - Facultades de ComprobaciónDocumento20 páginas1 - Facultades de ComprobaciónXIMENA HERNANDEZ ARZATEAún no hay calificaciones

- Derecho FiscalDocumento8 páginasDerecho FiscalEddalyAún no hay calificaciones

- Presentación Inversión y Gestión Financiera Moderno VerdeDocumento11 páginasPresentación Inversión y Gestión Financiera Moderno VerdeVal MAún no hay calificaciones

- Acor. Aspectos ImpositivosDocumento11 páginasAcor. Aspectos Impositivosalibeth zamora noyaAún no hay calificaciones

- Discrepancia FiscalDocumento15 páginasDiscrepancia FiscalAna Victoria SantibañezAún no hay calificaciones

- M13 U3 S5 MagcDocumento27 páginasM13 U3 S5 MagcManuel GacomaAún no hay calificaciones

- Delitos FiscalesDocumento7 páginasDelitos FiscalesAlejandro RangelAún no hay calificaciones

- Artículo 83 CFF PDFDocumento6 páginasArtículo 83 CFF PDFjacobo geovani santos negreteAún no hay calificaciones

- Legislacion Que Remite A Los PcgaDocumento12 páginasLegislacion Que Remite A Los PcgaJairo Mendez MoraAún no hay calificaciones

- Material Regalo Estrategias de Condonacion Argoscursa Abril 2016Documento14 páginasMaterial Regalo Estrategias de Condonacion Argoscursa Abril 2016Luis Alfonso Magaña ramosAún no hay calificaciones

- Parcial de TributariaDocumento3 páginasParcial de Tributariawilgal20Aún no hay calificaciones

- U5 DerechoDocumento3 páginasU5 DerechoAylin RamosAún no hay calificaciones

- 3 Código Fiscal de La Federación Autotransporte Carga FederalDocumento15 páginas3 Código Fiscal de La Federación Autotransporte Carga FederalJosé Méndez DominguezAún no hay calificaciones

- Discrepancia FiscalDocumento8 páginasDiscrepancia FiscalCarlos Alberto Arciga BustamanteAún no hay calificaciones

- El Ilícito Tributario: Unidad 3. Sesión 5. Actividades 1, 2 E IntegradoraDocumento7 páginasEl Ilícito Tributario: Unidad 3. Sesión 5. Actividades 1, 2 E IntegradoraMiranda FongAún no hay calificaciones

- Defensa de Don BuenañoDocumento6 páginasDefensa de Don BuenañochristianpaezAún no hay calificaciones

- FISCALDocumento5 páginasFISCALkarka333Aún no hay calificaciones

- PropuestaDocumento24 páginasPropuestaYadira SALAZAR ROJASAún no hay calificaciones

- Claudia Chi Uc - Cuadro Comparativo - Derecho FiscalDocumento5 páginasClaudia Chi Uc - Cuadro Comparativo - Derecho FiscalDavid Ismael Poot OrtegaAún no hay calificaciones

- Unidad 4 ImpuestosDocumento4 páginasUnidad 4 ImpuestosIsai HernandezAún no hay calificaciones

- Ilicitos Tributarios CeibaDocumento29 páginasIlicitos Tributarios CeibaErika PaulinaAún no hay calificaciones

- Rvalores 10469693720 222052007337 20220302220328 652068587Documento5 páginasRvalores 10469693720 222052007337 20220302220328 652068587catherineAún no hay calificaciones

- Cuadro Sanciones Ley 11683 CompletoDocumento18 páginasCuadro Sanciones Ley 11683 Completodaniela abbaAún no hay calificaciones

- Ada #4 Derecho FiscalDocumento21 páginasAda #4 Derecho Fiscalizquiero vaasAún no hay calificaciones

- GARCIA - DEIDRE - Derecho Fiscal - U4 - EADocumento4 páginasGARCIA - DEIDRE - Derecho Fiscal - U4 - EACAMILA GARCIAAún no hay calificaciones

- Obligaciones y Derechos de Los ContribuyentesDocumento3 páginasObligaciones y Derechos de Los ContribuyentesKikin AguilarAún no hay calificaciones

- Cuadro Comparativo MetodologíaDocumento4 páginasCuadro Comparativo MetodologíaLAW&ORDERMXAún no hay calificaciones

- Providencia IVA 0073 RIFDocumento3 páginasProvidencia IVA 0073 RIFjose martinezAún no hay calificaciones

- Persona Jurídica InscripciónDocumento3 páginasPersona Jurídica InscripciónCarlos Alberto LudueñaAún no hay calificaciones

- Procedimiento en Materia Aduanera y Comercio ExteriorDocumento15 páginasProcedimiento en Materia Aduanera y Comercio ExteriorCarlos Valentín Villaveitia PérezAún no hay calificaciones

- Facultades de Comprobacion de La A AutDocumento20 páginasFacultades de Comprobacion de La A AutNayeRozalez100% (1)

- Cuestionario de Facultades de La Autoridades FiscalesDocumento8 páginasCuestionario de Facultades de La Autoridades FiscalesGeorgina ReyesAún no hay calificaciones

- Diapocitivas de Derecho TributarioDocumento40 páginasDiapocitivas de Derecho TributarioAMNE SALAZAR DURANAún no hay calificaciones

- PDF - Miguel Angel Heredia GarciaDocumento9 páginasPDF - Miguel Angel Heredia GarciaDiana MalfavónAún no hay calificaciones

- Unidad 9 Obligaciones de Los ContribuyentesDocumento14 páginasUnidad 9 Obligaciones de Los Contribuyentespaola francisca coutiño canoAún no hay calificaciones

- Derecho TributarioDocumento22 páginasDerecho TributarioEdith Consuelo Luquillas PioAún no hay calificaciones

- Resumen Art 32, 52 CFFDocumento9 páginasResumen Art 32, 52 CFFEduardo Torres CastilloAún no hay calificaciones

- Gnfi U2 A1 JairgDocumento7 páginasGnfi U2 A1 JairgJaime Israel Romero Gomez100% (2)

- Penas Por EVASION FISCAL 2011Documento5 páginasPenas Por EVASION FISCAL 2011Mariel CéspedesAún no hay calificaciones

- Inscripción en El Registro Federal de ContribuyentesDocumento3 páginasInscripción en El Registro Federal de ContribuyentesEmmanuel GarcíaAún no hay calificaciones

- Informacion 01 GeneralDocumento3 páginasInformacion 01 GeneralEdwin Eduardo Gutierrez GelvezAún no hay calificaciones

- Material Personas Fisicas Isr y Declaracion Anual 2020Documento53 páginasMaterial Personas Fisicas Isr y Declaracion Anual 2020JORGE BELTRAN VAún no hay calificaciones

- Sueldos y Salarios Maestria EuroDocumento122 páginasSueldos y Salarios Maestria EuroMaria Felix AguayoAún no hay calificaciones

- Contabilidad electrónica y su envío a través de la página del SATDe EverandContabilidad electrónica y su envío a través de la página del SATCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Asfalto EspumadoDocumento15 páginasAsfalto EspumadoRachel GutierrezAún no hay calificaciones

- Eva Und 3 Fundamentos de MicroeconomiaDocumento7 páginasEva Und 3 Fundamentos de MicroeconomialpnejmnAún no hay calificaciones

- Actividad 5 Organismos Multiraterales PDFDocumento35 páginasActividad 5 Organismos Multiraterales PDFEdmy Lorena JiménezAún no hay calificaciones

- El Movimiento CooperativoDocumento6 páginasEl Movimiento CooperativoCarlos Jesus SarabiaAún no hay calificaciones

- Practica Calificada 1Documento15 páginasPractica Calificada 1Vania SandovalAún no hay calificaciones

- 6661im 20014 1Documento6 páginas6661im 20014 1Itati MayorgaAún no hay calificaciones

- Finanzas Corporativas: Luis Fernando Chavera Má RquezDocumento11 páginasFinanzas Corporativas: Luis Fernando Chavera Má Rquezlaura velasquezAún no hay calificaciones

- Formulario 110 Año Gravable 2020 ExcelDocumento1 páginaFormulario 110 Año Gravable 2020 ExcelLina Marcela HincapieAún no hay calificaciones

- Cuadro Comparativo 2 de Derecho MercantilDocumento5 páginasCuadro Comparativo 2 de Derecho MercantilMariano MartinAún no hay calificaciones

- 4 5 Normas Oficiales NOM y NMXDocumento27 páginas4 5 Normas Oficiales NOM y NMXAndres MartinezAún no hay calificaciones

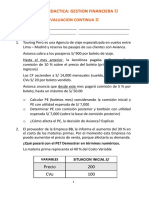

- Evaluacion Continua II - FacilitadorDocumento3 páginasEvaluacion Continua II - Facilitadorcristian altairAún no hay calificaciones

- V Clase, Transporte y Transito UrbanoDocumento46 páginasV Clase, Transporte y Transito UrbanoCHRISTIAN ALEXIS MENDOZA RAMÓNAún no hay calificaciones

- Estudio Basico de Estructuras Pte TRAPICHEDocumento15 páginasEstudio Basico de Estructuras Pte TRAPICHEJhimy MeloAún no hay calificaciones

- MANEJO de RIESGO 2022 Distrito Financiero EquitiDocumento7 páginasMANEJO de RIESGO 2022 Distrito Financiero EquitiArtesanal ArcoirisAún no hay calificaciones

- Tarifa Unificada - 1-20Documento2 páginasTarifa Unificada - 1-20Yanqui RMAún no hay calificaciones

- Silva Romero PA1 CEDocumento4 páginasSilva Romero PA1 CEMayela Silva RomeroAún no hay calificaciones

- Transdillgru 16-11-2022Documento1 páginaTransdillgru 16-11-2022Judith CastilloAún no hay calificaciones

- Poda Del Olivo - Poda de ProducciónDocumento13 páginasPoda Del Olivo - Poda de Producciónacanutr100% (1)

- Infografia - Fabricacion de Bloques Con RCDDocumento1 páginaInfografia - Fabricacion de Bloques Con RCDjohn gerardo niño vargasAún no hay calificaciones

- Articulo Gestion de TesoreriaDocumento8 páginasArticulo Gestion de TesoreriaSAMUEL DE JESUS ZAMBRANO CABALLEROAún no hay calificaciones

- Modelo 420 PDFDocumento6 páginasModelo 420 PDFdv docenteAún no hay calificaciones

- Tarea de EconomiaDocumento2 páginasTarea de EconomiaJosé Enrique BonillaAún no hay calificaciones

- Trabajo de Campo San Jacinto Analisis FinancieroDocumento44 páginasTrabajo de Campo San Jacinto Analisis FinancieroVictor Albert Carretero AmanteAún no hay calificaciones

- Competitividad LaboralDocumento4 páginasCompetitividad LaboralAngie Lisbet Vásquez MaldonadoAún no hay calificaciones

- Infografía-Manual de Uso de Reducción de DesastresDocumento2 páginasInfografía-Manual de Uso de Reducción de DesastresYOSHUA DAVID MEDINA MARTINEZAún no hay calificaciones

- Trabajo No1Documento2 páginasTrabajo No1Directora AcadémicaAún no hay calificaciones

- Trabajo Final MicroDocumento21 páginasTrabajo Final MicroErika Vidal RuizAún no hay calificaciones

- Financiamiento de La Empresa - Bravo y MartínDocumento92 páginasFinanciamiento de La Empresa - Bravo y MartínBrenGanozaTorresAún no hay calificaciones