También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Metodos y Tecnicas de EvaluacionDocumento7 páginasMetodos y Tecnicas de EvaluacionMary FuentesAún no hay calificaciones

- Prueba Tecnica Profesional de Outsourcing 2021Documento5 páginasPrueba Tecnica Profesional de Outsourcing 2021KARTMAN HATREDAún no hay calificaciones

- Semana 12Documento13 páginasSemana 12Yuri SolanoAún no hay calificaciones

- Unidad 5Documento16 páginasUnidad 5tabata.zuelAún no hay calificaciones

- Clase 10.05 TribDocumento12 páginasClase 10.05 TribLoreto GonzálezAún no hay calificaciones

- Clase 1Documento59 páginasClase 1Humberto ConstenlaAún no hay calificaciones

- DiferidoDocumento9 páginasDiferidoestebangiubergia01Aún no hay calificaciones

- SESION 5 Imposición A La Renta - Régimen GeneralDocumento25 páginasSESION 5 Imposición A La Renta - Régimen GeneralEduardo VasquezAún no hay calificaciones

- Is Ajustes Contables Permanentes y TemporariosDocumento38 páginasIs Ajustes Contables Permanentes y TemporariosAlba Lemes DominguezAún no hay calificaciones

- Sesion 10 - Innovación y Emprendimiento de EmpresasDocumento21 páginasSesion 10 - Innovación y Emprendimiento de EmpresasAllisson Cristell NolascoAún no hay calificaciones

- Categorias SunatDocumento2 páginasCategorias SunatYANINA FERRE ASTUDILLOSAún no hay calificaciones

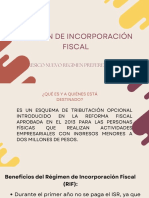

- Régimen de Incorporación FiscalDocumento13 páginasRégimen de Incorporación FiscalSelene Alexandra Valderrama EscalanteAún no hay calificaciones

- Presentación Presupuesto Parte IIDocumento51 páginasPresentación Presupuesto Parte IIJorge GarayAún no hay calificaciones

- Resumen 1er Parcial - Adm Financiera - JMDDocumento22 páginasResumen 1er Parcial - Adm Financiera - JMDDaiana FernandezAún no hay calificaciones

- Cómo Se Calcula El ISR en GuatemalaDocumento11 páginasCómo Se Calcula El ISR en GuatemalaContabilidad Económicas100% (1)

- REGISTROSDocumento6 páginasREGISTROSBelquis Córdova LozanoAún no hay calificaciones

- Renta Personal DefinitivoDocumento20 páginasRenta Personal DefinitivoGuido GaonaAún no hay calificaciones

- Resumen CDocumento40 páginasResumen CAlejo LevismanAún no hay calificaciones

- Guía 9 Requisitos Que Deben Cumplir Las Empresas en El EcuadorDocumento13 páginasGuía 9 Requisitos Que Deben Cumplir Las Empresas en El Ecuadordeivi arias sanchezAún no hay calificaciones

- Clasificacion de RentasDocumento18 páginasClasificacion de RentasJulio BalcazarAún no hay calificaciones

- 08 Contabilidad Quebrantos y Deducciones - 2022Documento39 páginas08 Contabilidad Quebrantos y Deducciones - 2022Waldelino LangeAún no hay calificaciones

- Manual para Presentar La Declaración Del I.V.ADocumento25 páginasManual para Presentar La Declaración Del I.V.AGianluca SassuAún no hay calificaciones

- Resumen Sobre El Ejercicio Explicado en ClaseDocumento7 páginasResumen Sobre El Ejercicio Explicado en ClaseLorenzo ValentinAún no hay calificaciones

- Regimen TributarioDocumento8 páginasRegimen TributarioLUZ ALEXANDRAAún no hay calificaciones

- Como Se Calcula El ISR en GuatemalaDocumento11 páginasComo Se Calcula El ISR en GuatemalaRosy MarquezAún no hay calificaciones

- Apuntes ImpuestosDocumento9 páginasApuntes ImpuestosEscarlet MancillaAún no hay calificaciones

- Proy Gastos Personales 2023Documento15 páginasProy Gastos Personales 2023Washington FloresAún no hay calificaciones

- Cuestionario TributariaDocumento12 páginasCuestionario TributariaLuis Sachun QuispeAún no hay calificaciones

- Sesion 6Documento9 páginasSesion 6gabriela estefania espinoza ramosAún no hay calificaciones

- DepreciacionesDocumento19 páginasDepreciacionesjoseAún no hay calificaciones

- Ingeniería EconómicaDocumento4 páginasIngeniería EconómicaÁngeles GutiérrezAún no hay calificaciones

- Resumen Parcial 1 Practica ImpositivaDocumento18 páginasResumen Parcial 1 Practica Impositivacrjromero606Aún no hay calificaciones

- Planificación Contable Parcial IDocumento4 páginasPlanificación Contable Parcial IParaAún no hay calificaciones

- Cómo Se Calcula El ISR en GuatemalaDocumento5 páginasCómo Se Calcula El ISR en GuatemalaDenian CastilloAún no hay calificaciones

- Flujos de CajaDocumento31 páginasFlujos de CajaKaren QuilodránAún no hay calificaciones

- Pia Personas Morales IsrDocumento26 páginasPia Personas Morales IsrPamela HernandezAún no hay calificaciones

- Categorias y RégimenesDocumento13 páginasCategorias y RégimenesÚrsula Ruiz100% (1)

- Semana 10 Fundamentos de AdministraciónDocumento22 páginasSemana 10 Fundamentos de AdministraciónJEAN PIERE LEON VALDIVIEZOAún no hay calificaciones

- Unidad 5 Impuesto A La Renta 3ra y 5ta CategoriaDocumento59 páginasUnidad 5 Impuesto A La Renta 3ra y 5ta CategoriaAlexandra Perez RoncerosAún no hay calificaciones

- RENTA DE 3RA CATEGORIA c3 Parte 1Documento9 páginasRENTA DE 3RA CATEGORIA c3 Parte 1Anthony CoronelAún no hay calificaciones

- Regimenes TributariosDocumento27 páginasRegimenes TributariosURIEL SOTO MONTESINOSAún no hay calificaciones

- CLASE 29/04: Ingresos BrutosDocumento106 páginasCLASE 29/04: Ingresos BrutosMartin AquinoAún no hay calificaciones

- Como Pagar Menos ImpuestosDocumento4 páginasComo Pagar Menos ImpuestosAnonymous BBYblTAún no hay calificaciones

- Principio de CausalidadDocumento10 páginasPrincipio de CausalidadLorena MacedoAún no hay calificaciones

- Principales Gastos Deducibles y No Deducibles para La Detrminacion Del Impuesto A La RentaDocumento45 páginasPrincipales Gastos Deducibles y No Deducibles para La Detrminacion Del Impuesto A La Rentaadgimiro100% (1)

- Renta at 2022Documento27 páginasRenta at 2022enriqueiturraAún no hay calificaciones

- Tributario ResumenDocumento6 páginasTributario ResumenVioletaAún no hay calificaciones

- Impuesto A La RentaDocumento7 páginasImpuesto A La RentaDamaris Velasquez AnabalonAún no hay calificaciones

- Claculo de ISR GuatemalaDocumento5 páginasClaculo de ISR GuatemalaRuy GiAún no hay calificaciones

- Definición Costo Costos Impuesto de RentaDocumento7 páginasDefinición Costo Costos Impuesto de RentaesterAún no hay calificaciones

- Casos Practicos 2Documento14 páginasCasos Practicos 2isaac CuniaAún no hay calificaciones

- Examen de Titulo Priscilla Flores ListoDocumento17 páginasExamen de Titulo Priscilla Flores Listopriscilla floresAún no hay calificaciones

- Derecho Tributario UTAL2022 - Unidad 5.2 - Determinación de La RLIDocumento50 páginasDerecho Tributario UTAL2022 - Unidad 5.2 - Determinación de La RLIDavid Farias PizarroAún no hay calificaciones

- Inpuesto A La RentaDocumento7 páginasInpuesto A La RentaOscar Wilde MessíasAún no hay calificaciones

- Material Anticipo Impuesto A RentaDocumento25 páginasMaterial Anticipo Impuesto A RentaAndrea SolanoAún no hay calificaciones

- DGII Guia 14 - Anticipo Del ISRDocumento2 páginasDGII Guia 14 - Anticipo Del ISRRonald MedinaAún no hay calificaciones

- Impuesto A La RentaDocumento16 páginasImpuesto A La RentaVERUSHKA PEREZ RAMOSAún no hay calificaciones

- Gastos Pagados Por AnticipadoDocumento10 páginasGastos Pagados Por AnticipadoPerSk EzAún no hay calificaciones

- Quinta CategoriaDocumento49 páginasQuinta Categoriaedithsalazars100% (3)

- Clases 1° Parcial - Docx Derecho LaboralDocumento11 páginasClases 1° Parcial - Docx Derecho LaboralFelipe HerreraAún no hay calificaciones

- Indicadores MacroeconómicosDocumento5 páginasIndicadores MacroeconómicosFelipe HerreraAún no hay calificaciones

- Blanchard Capitulo 7Documento2 páginasBlanchard Capitulo 7Felipe HerreraAún no hay calificaciones

- Apunte de Clase Derecho Crediticio, Bursatil e InsolvenciaDocumento2 páginasApunte de Clase Derecho Crediticio, Bursatil e InsolvenciaFelipe HerreraAún no hay calificaciones

- Tips de CLASEDocumento1 páginaTips de CLASEFelipe HerreraAún no hay calificaciones

- Trabajo Práctico Unidad #7 ADM. GENERALDocumento5 páginasTrabajo Práctico Unidad #7 ADM. GENERALFelipe HerreraAún no hay calificaciones

- Proyecto Cafe Terminado EnmarcadoDocumento7 páginasProyecto Cafe Terminado EnmarcadoGaby OrdoñezAún no hay calificaciones

- Asunto: Derecho de Petición: Secretaría de Movilidad de ItaguiDocumento2 páginasAsunto: Derecho de Petición: Secretaría de Movilidad de ItaguiDAVID ALEJANDRO SOSA ARIASAún no hay calificaciones

- Unidad 2 AbelardoDocumento6 páginasUnidad 2 AbelardoLeeo Guerrero100% (1)

- Aprobado Mi Teg A La Espera de La Fecha de Presentación Joselyn Díaz y Mayerling DíazDocumento112 páginasAprobado Mi Teg A La Espera de La Fecha de Presentación Joselyn Díaz y Mayerling DíazAdonis JesusAún no hay calificaciones

- BIOMOLÉCULASDocumento2 páginasBIOMOLÉCULASnjpillcoAún no hay calificaciones

- Informe de Sustentabilidad Grupo Elektra 2017 - ES PDFDocumento132 páginasInforme de Sustentabilidad Grupo Elektra 2017 - ES PDFLuisEnriquePimentelVillaAún no hay calificaciones

- Sistemas de Loteo ManualDocumento12 páginasSistemas de Loteo ManualJohann BeltranAún no hay calificaciones

- Tarea 3 Introduccion A La Ingenieria 3Documento10 páginasTarea 3 Introduccion A La Ingenieria 3Juan MendezAún no hay calificaciones

- Forestaciones y Desarrollo Sanchez Acosta Peru 2016Documento130 páginasForestaciones y Desarrollo Sanchez Acosta Peru 2016martin sanchez acostaAún no hay calificaciones

- TP 330 2019-2Documento6 páginasTP 330 2019-2Vipul ShahAún no hay calificaciones

- Utilidad de Los Métodos No Invasivos en La Evaluación de La Fibrosis HepáticaDocumento67 páginasUtilidad de Los Métodos No Invasivos en La Evaluación de La Fibrosis Hepáticajorge_garavito8543Aún no hay calificaciones

- Proyecto de Ept Kevin TripticoDocumento2 páginasProyecto de Ept Kevin Tripticokevin esoinozaAún no hay calificaciones

- Acidos Carboxilicos Parte ExperimentalDocumento11 páginasAcidos Carboxilicos Parte ExperimentalRony Calderon RiveraAún no hay calificaciones

- TP3 - Seminario de Práctica de ComercializaciónDocumento8 páginasTP3 - Seminario de Práctica de ComercializaciónNatalí ProbstAún no hay calificaciones

- Teorema de ThalesDocumento10 páginasTeorema de ThalesBárbara BorgesAún no hay calificaciones

- Amplificador Monoetapa FETDocumento8 páginasAmplificador Monoetapa FETMarianaAún no hay calificaciones

- 1 PDFDocumento10 páginas1 PDFhgcuAún no hay calificaciones

- MAT 229 Tarea #1Documento4 páginasMAT 229 Tarea #1josued rafael brito rosadoAún no hay calificaciones

- Problemas Bombas ResueltosDocumento78 páginasProblemas Bombas ResueltosSergio Blanco Londoño50% (4)

- Hormigon en ReplantilloDocumento1 páginaHormigon en ReplantilloJhonnyAún no hay calificaciones

- Taller Teórico de Presupuesto 1Documento6 páginasTaller Teórico de Presupuesto 1oscar eduardo tabares melendezAún no hay calificaciones

- AUTOMATIZACIONDocumento15 páginasAUTOMATIZACIONRodolfo Delgado HancoAún no hay calificaciones

- Capitulo III Marco Metodologico - Red LanDocumento9 páginasCapitulo III Marco Metodologico - Red Lanjeslow24-8Aún no hay calificaciones

- Rflacso I09 PDFDocumento115 páginasRflacso I09 PDFmishicoxAún no hay calificaciones

- Ficha Tecnica FormaplacDocumento3 páginasFicha Tecnica FormaplacdidierAún no hay calificaciones

- Casos Clinicos Citologia VaginalDocumento2 páginasCasos Clinicos Citologia VaginalBolaños CindyAún no hay calificaciones

- Tipo de TejidosDocumento3 páginasTipo de TejidosFernández García LitzyAún no hay calificaciones

- Ejercicio Contexto y Partes Interesadas BASC 2022Documento27 páginasEjercicio Contexto y Partes Interesadas BASC 2022Angel DiazAún no hay calificaciones

- Devocionario Tradicional Novena Difuntos - Buscar Con GoogleDocumento1 páginaDevocionario Tradicional Novena Difuntos - Buscar Con Googlejose glorAún no hay calificaciones