También podría gustarte

- Presupuesto de Costos de ProducciónDocumento3 páginasPresupuesto de Costos de ProducciónAlvaro RodriguezAún no hay calificaciones

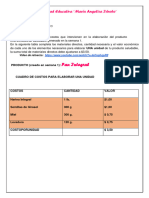

- ACTIVIDAD 2 Informe de Los Costos de Alimentos (1) (Recuperado Automáticamente)Documento12 páginasACTIVIDAD 2 Informe de Los Costos de Alimentos (1) (Recuperado Automáticamente)edna gonzalezAún no hay calificaciones

- Actividad de Aprendizaje 2. Elaboración Inicial de Un Proyecto de Inversión.Documento10 páginasActividad de Aprendizaje 2. Elaboración Inicial de Un Proyecto de Inversión.Héctor PL100% (1)

- Gestion de ProcesosDocumento6 páginasGestion de ProcesosJOSE LUIS GONGORA MOLLOAún no hay calificaciones

- Estudio factibilidad empresa yogurt MachalaDocumento16 páginasEstudio factibilidad empresa yogurt MachalaValito Sarango ChambaAún no hay calificaciones

- Actividad 1Documento11 páginasActividad 1Isabel OrnelasAún no hay calificaciones

- Trabajo Encargado - Aplicación de Los Aspectos Referentes a La Productividad en El Restaurant La Cabañita Tia BetyDocumento36 páginasTrabajo Encargado - Aplicación de Los Aspectos Referentes a La Productividad en El Restaurant La Cabañita Tia BetyMercedes Saray Serrato MarchanAún no hay calificaciones

- Estudio Financiero 1Documento25 páginasEstudio Financiero 1andry081101Aún no hay calificaciones

- Proyecto Empresa ProlicDocumento9 páginasProyecto Empresa ProlicJoel NoriegaAún no hay calificaciones

- Trabajo Final de PresupuestosDocumento12 páginasTrabajo Final de PresupuestosAndres HidalgoAún no hay calificaciones

- Entrega Previa 2 - Semana 5Documento17 páginasEntrega Previa 2 - Semana 5Marcala TiendaAún no hay calificaciones

- Universidad CostosDocumento6 páginasUniversidad CostosSteven PacchaAún no hay calificaciones

- BOMBLANC ComtaDocumento11 páginasBOMBLANC ComtaRodrigoAlejandroJiménezAún no hay calificaciones

- Reporte PAPAYOTASDocumento8 páginasReporte PAPAYOTAScesar cañedoAún no hay calificaciones

- InformeDocumento9 páginasInformeSST Campesinos MaestrosAún no hay calificaciones

- Propuesta de emprendimiento de galletas saludables a base de quinua y soyaDocumento9 páginasPropuesta de emprendimiento de galletas saludables a base de quinua y soyaIngrid TercerosAún no hay calificaciones

- EXAmen CompletoDocumento5 páginasEXAmen Completogian carlos meza brandanAún no hay calificaciones

- CHOCOFRUTDocumento5 páginasCHOCOFRUTelizabeth vidalAún no hay calificaciones

- Informe de Proyecto InterdiciplinarioDocumento6 páginasInforme de Proyecto Interdiciplinarioivann aguilarAún no hay calificaciones

- Trabajo Final Word CostosDocumento14 páginasTrabajo Final Word CostosFaiver Andrade UrbanoAún no hay calificaciones

- tRABAJO CONTABILIDADDocumento5 páginastRABAJO CONTABILIDADJair De Jesús Martínez ChávezAún no hay calificaciones

- Guía Práctica 3Documento8 páginasGuía Práctica 3Josué ChimarroAún no hay calificaciones

- CoclusionesDocumento17 páginasCoclusionesGerardo JimenezAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2Reyna TuyubAún no hay calificaciones

- Segundo InformeDocumento7 páginasSegundo InformeEli HerediaAún no hay calificaciones

- Pia Elementos Del Cos ToDocumento24 páginasPia Elementos Del Cos ToManuel VelezAún no hay calificaciones

- Proyecto de EmprendimientoDocumento11 páginasProyecto de EmprendimientoMaheleth RendAún no hay calificaciones

- Proyecto de Aula 2Documento45 páginasProyecto de Aula 2LeidysR.Aún no hay calificaciones

- Jabón artesanal esencia pura - Estudio técnico del proyectoDocumento10 páginasJabón artesanal esencia pura - Estudio técnico del proyectoEridania SeguraAún no hay calificaciones

- CreaciónEmpresaDesayunosPersonalizadosDocumento13 páginasCreaciónEmpresaDesayunosPersonalizadosJulio César De la Rosa De la RosaAún no hay calificaciones

- Evaluacion Del Impacto AmbientalDocumento26 páginasEvaluacion Del Impacto AmbientalAura BermudezAún no hay calificaciones

- Pozol Inn ProyectoDocumento10 páginasPozol Inn ProyectoAngel CoboAún no hay calificaciones

- Idea NegocioDocumento5 páginasIdea NegocioEdgarAún no hay calificaciones

- Tarea Virtual # 3 GRUPO 7Documento4 páginasTarea Virtual # 3 GRUPO 7Ivan Solano100% (4)

- Actividad de Aprendizaje 2. Elaboración Inicial de Un Proyecto de InversiónDocumento9 páginasActividad de Aprendizaje 2. Elaboración Inicial de Un Proyecto de InversiónFernanda FuentesAún no hay calificaciones

- Trabajo Final PresupuestoDocumento13 páginasTrabajo Final PresupuestoyelinetAún no hay calificaciones

- 3rod S2 y 3 EmprendimientoDocumento4 páginas3rod S2 y 3 EmprendimientoDanny HidalgoAún no hay calificaciones

- HamburguesasDocumento5 páginasHamburguesasClaudia Pérez100% (1)

- Aca3 CostosDocumento12 páginasAca3 CostosAUXILIAR SOLUCIONESAún no hay calificaciones

- Caso Practico de Produccion y Costos-1Documento15 páginasCaso Practico de Produccion y Costos-1Angel DrakeAún no hay calificaciones

- Estudio Tecnico y Ambiental Del Proyecto MODIFICADODocumento38 páginasEstudio Tecnico y Ambiental Del Proyecto MODIFICADOSheccid Miriel100% (1)

- SALTEÑERIA “EL HORNITO FRONTERIZO”Documento24 páginasSALTEÑERIA “EL HORNITO FRONTERIZO”alfredomiltonag777Aún no hay calificaciones

- Proceso de Elaboración Aceite de CocoDocumento31 páginasProceso de Elaboración Aceite de CocoCata Caguana100% (1)

- Costos de producción de ambientador líquidoDocumento8 páginasCostos de producción de ambientador líquidoLuz MaríaAún no hay calificaciones

- INICIODocumento7 páginasINICIOARACELIAún no hay calificaciones

- Producto Academico N°01 de Contabilidad de Costos Por SectoreDocumento7 páginasProducto Academico N°01 de Contabilidad de Costos Por SectoreCARLOS JAVIER VALDEZ QUINTANAAún no hay calificaciones

- Maximizar Las Utilidades de La Panaderia Y Pasteleria Don PanchitoDocumento15 páginasMaximizar Las Utilidades de La Panaderia Y Pasteleria Don PanchitoXD XDAún no hay calificaciones

- Plan de Negocios Sweet ChocolateDocumento31 páginasPlan de Negocios Sweet ChocolateElda Elizabeth Avalos CabreraAún no hay calificaciones

- Tarea Grupal 3Documento4 páginasTarea Grupal 3Italo Aviles100% (2)

- Trabajo de Economia 2Documento11 páginasTrabajo de Economia 2MODESTO TIMOTEO CEDEÑO ZAMBRANOAún no hay calificaciones

- Taller Costos Act1-Act2Documento12 páginasTaller Costos Act1-Act2María ofir AlzateAún no hay calificaciones

- TCC Finall ContabilidadDocumento13 páginasTCC Finall ContabilidadVicente RomeroAún no hay calificaciones

- PIA COSTOSDocumento22 páginasPIA COSTOSsantos karrAún no hay calificaciones

- 2 Agosto de Proyecto CostosDocumento25 páginas2 Agosto de Proyecto CostosVal GutiérrezAún no hay calificaciones

- Ecoemprendimiento Taller 1 PresupuestoDocumento9 páginasEcoemprendimiento Taller 1 PresupuestoNATHALIA YERALDIN FONSECA GERENAAún no hay calificaciones

- Ep-Estrategias Financieras 9BDocumento15 páginasEp-Estrategias Financieras 9BJenny MendezAún no hay calificaciones

- Frutas DeshidratadasDocumento35 páginasFrutas Deshidratadasgaf1979Aún no hay calificaciones

- Una Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasDe EverandUna Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasCalificación: 5 de 5 estrellas5/5 (3)

- Análisis de los elementos del costoDe EverandAnálisis de los elementos del costoCalificación: 4 de 5 estrellas4/5 (1)

- Administración Estratégica de A y B (Segunda parte)De EverandAdministración Estratégica de A y B (Segunda parte)Aún no hay calificaciones