También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- SindicatoDocumento1 páginaSindicatoJuan Francisco75% (4)

- Cartilla Laboral y Seguridad Social Ejercicios Con Aplicaciones - NoDocumento280 páginasCartilla Laboral y Seguridad Social Ejercicios Con Aplicaciones - NoDARWIN JOSÉ CASANOVA RODRIGUEZAún no hay calificaciones

- LISTADO de VERIFICACION Auditoria Laboral y de SyST LEY 20123 (Modifica DFL Nr.1 Codigo Del Trabajo)Documento2 páginasLISTADO de VERIFICACION Auditoria Laboral y de SyST LEY 20123 (Modifica DFL Nr.1 Codigo Del Trabajo)victor171260Aún no hay calificaciones

- Liquidacion Luis 73Documento16 páginasLiquidacion Luis 73juan martinezAún no hay calificaciones

- Derecho LaboralDocumento9 páginasDerecho LaboralRuby LópezAún no hay calificaciones

- Lecciones de derecho mercantil, 2.ª ed.De EverandLecciones de derecho mercantil, 2.ª ed.Aún no hay calificaciones

- Ciclo de ComprasDocumento5 páginasCiclo de ComprasMaría José Hidrobo100% (1)

- Ciclo de ComprasDocumento5 páginasCiclo de ComprasMaría José Hidrobo100% (1)

- Auditoría Financiera Cuentas Por CobrarDocumento40 páginasAuditoría Financiera Cuentas Por CobrarStephanyAún no hay calificaciones

- Flujograma Ue003Documento1 páginaFlujograma Ue003Soujey Roxana Alvarado CortezAún no hay calificaciones

- Auditorias de Las Adquisiciones y Contrataciones Del Estado PDFDocumento21 páginasAuditorias de Las Adquisiciones y Contrataciones Del Estado PDFKley DiableAún no hay calificaciones

- Sindicatos de GuatemalaDocumento10 páginasSindicatos de GuatemalaTwisterEnlaceAún no hay calificaciones

- Índice GSDocumento5 páginasÍndice GSerrekafolAún no hay calificaciones

- Contrataciones estatales: modalidades y procesosDocumento26 páginasContrataciones estatales: modalidades y procesosjuan carlos atanacio fuentes100% (3)

- PROCEDIMIENTOSDocumento13 páginasPROCEDIMIENTOSKEILA SARAI BENITES VASQUEZAún no hay calificaciones

- Matriz Proceso de CompraDocumento1 páginaMatriz Proceso de Compraluis fernando HuamanAún no hay calificaciones

- Auditoria I Unidad 2 Contratacion de Una Auditoria Nia 210Documento17 páginasAuditoria I Unidad 2 Contratacion de Una Auditoria Nia 210Ana Fernandez EspinozaAún no hay calificaciones

- Presentación - 04.12.2020 - Expediente de ContrataciónDocumento24 páginasPresentación - 04.12.2020 - Expediente de ContrataciónGrace BuquichAún no hay calificaciones

- Auditoria de Cuentas Por Cobrar.Documento6 páginasAuditoria de Cuentas Por Cobrar.Brigtte Álvarez GalvanAún no hay calificaciones

- El Expediente de Contratación (Custodia, Responsabilidad y Documentos)Documento12 páginasEl Expediente de Contratación (Custodia, Responsabilidad y Documentos)Teodoro Escarcena MendozaAún no hay calificaciones

- Expediente de ContrataciónDocumento24 páginasExpediente de ContrataciónManuel Francisco Errivares ValquiAún no hay calificaciones

- Proceso de producciónDocumento3 páginasProceso de producciónDaniel VenegasAún no hay calificaciones

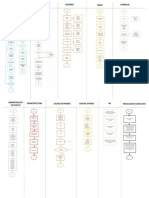

- FLUJO GRAMA OkDocumento3 páginasFLUJO GRAMA OkDaniel VenegasAún no hay calificaciones

- Expediente de ContrataciónDocumento20 páginasExpediente de ContrataciónGianfranco MartínezAún no hay calificaciones

- Expediente de Contratación PDF - 08.03.22Documento12 páginasExpediente de Contratación PDF - 08.03.22Franko Mayta HuachoAún no hay calificaciones

- TP N1 - Mansilla Luciana DanielaDocumento2 páginasTP N1 - Mansilla Luciana DanielaIvan Gabriel DurgaliAún no hay calificaciones

- Matriz PIDocumento3 páginasMatriz PIJose Miguel Iriarte NeiraAún no hay calificaciones

- Auditoría de gastos y caja menorDocumento8 páginasAuditoría de gastos y caja menorIngrith GriselyAún no hay calificaciones

- DibujoDocumento1 páginaDibujoAXELDAún no hay calificaciones

- Mapas Conceptuales Norma Iso 17025Documento12 páginasMapas Conceptuales Norma Iso 17025Jose Daniel Ochoa MoyaAún no hay calificaciones

- Actos Preparatorios de Los Procedimientos de Contratación DirectaDocumento24 páginasActos Preparatorios de Los Procedimientos de Contratación DirectaMichel E. Patron RomanAún no hay calificaciones

- Contrataciones directas preparatoriasDocumento24 páginasContrataciones directas preparatoriasAbdon CondoriAún no hay calificaciones

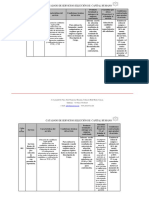

- Guia de Evaluación de Condiciones LaboralesDocumento5 páginasGuia de Evaluación de Condiciones LaboralessoniaAún no hay calificaciones

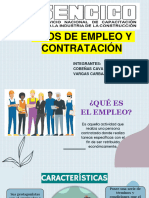

- Empleo y ContrataciónDocumento14 páginasEmpleo y ContrataciónMaria Estefany Cobeñas CavaAún no hay calificaciones

- Expediente de Contratación.Documento12 páginasExpediente de Contratación.KRen BarbaronAún no hay calificaciones

- Diagrama de ProcesosDocumento2 páginasDiagrama de ProcesosMarina Saavedra CamachoAún no hay calificaciones

- Caracterizacion Proceso VinculacionDocumento3 páginasCaracterizacion Proceso VinculacionYuli Medina BarandicaAún no hay calificaciones

- FiscalizacionesDocumento38 páginasFiscalizacionesAngelAún no hay calificaciones

- Muestra de Plan de MejoraDocumento12 páginasMuestra de Plan de MejoraRafael HernandezAún no hay calificaciones

- Propuesta Tecnica-1Documento21 páginasPropuesta Tecnica-1Diego Alexander Torres CandrayAún no hay calificaciones

- Catalogo SP de Servicios de Seleccion y Reclutamiento Proservice Ene 2020Documento7 páginasCatalogo SP de Servicios de Seleccion y Reclutamiento Proservice Ene 2020Carlos Rojas Ortega.Aún no hay calificaciones

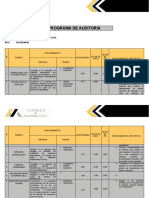

- Programa de Auditoría Contratación de Personal Los 3 EjesDocumento18 páginasPrograma de Auditoría Contratación de Personal Los 3 EjesMarcela Donado GarciaAún no hay calificaciones

- Informe Auditoria NIA 330Documento7 páginasInforme Auditoria NIA 330MILENA JIMENEZ AVILAAún no hay calificaciones

- Caso Práctico 1 (13-06-2020)Documento5 páginasCaso Práctico 1 (13-06-2020)JACK BASILIO VALENCIA DELGADILLOAún no hay calificaciones

- Lectura - La Inspección Laboral PDFDocumento2 páginasLectura - La Inspección Laboral PDFNaty H La TorreAún no hay calificaciones

- Operaciones fehacientes y no fehacientes según IR y IGVDocumento19 páginasOperaciones fehacientes y no fehacientes según IR y IGVOmar Romero SalirrosasAún no hay calificaciones

- sabs-magm-CONTRATACIONES - V2Documento13 páginassabs-magm-CONTRATACIONES - V2Ruben Coca ChavezAún no hay calificaciones

- Programa de Auditoria de Legalizacion AnticiposDocumento12 páginasPrograma de Auditoria de Legalizacion AnticiposJULIA LUCIA GUZMAN BAún no hay calificaciones

- Procedimiento de ContratacionDocumento6 páginasProcedimiento de ContratacionVIVIANA MALDONADOAún no hay calificaciones

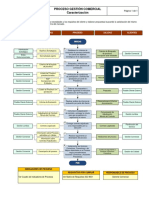

- Proceso Gestión ComercialDocumento1 páginaProceso Gestión ComercialSabrina Valdivia SalcedoAún no hay calificaciones

- Matriz de Riesgos Hospital Chapinero E.S.E.Documento331 páginasMatriz de Riesgos Hospital Chapinero E.S.E.Maria GarciaAún no hay calificaciones

- Ci Del Ciclo de Nã"MinasDocumento24 páginasCi Del Ciclo de Nã"MinasCarlos LopezAún no hay calificaciones

- Flujograma de Proceso de ContratacionDocumento2 páginasFlujograma de Proceso de ContratacionventanillaunicatramitesgobernaAún no hay calificaciones

- Administración Por ProcesosDocumento7 páginasAdministración Por ProcesosAiram2012Aún no hay calificaciones

- Tarea Numero 2 Del Segundo ModuloDocumento6 páginasTarea Numero 2 Del Segundo ModuloGrover Saul Moya VegamonteAún no hay calificaciones

- Mapa de ProcesosDocumento1 páginaMapa de ProcesosJhon Contreras RiosAún no hay calificaciones

- Guatecompras Inversion PublicaDocumento9 páginasGuatecompras Inversion PublicaJuan Otoel IxcopalAún no hay calificaciones

- Procedimiento Desvinculacion de PersonalDocumento3 páginasProcedimiento Desvinculacion de PersonalCristian Camilo Conde CastroAún no hay calificaciones

- Creación, Modificacion, Eliminacion Formatos F-RGC01-01Documento1 páginaCreación, Modificacion, Eliminacion Formatos F-RGC01-01mvzadrianasaavAún no hay calificaciones

- Matriz Riesgos y SeguminetoDocumento2 páginasMatriz Riesgos y SeguminetoGabriela SalazarAún no hay calificaciones

- Modelo de Plan y ProgramaDocumento8 páginasModelo de Plan y Programacesar bocanegraAún no hay calificaciones

- Sesión 7 - RECLUTAMIENTO Y SELECCIÓN DE PERSONAL - 25.03.24Documento38 páginasSesión 7 - RECLUTAMIENTO Y SELECCIÓN DE PERSONAL - 25.03.24Franco SolisAún no hay calificaciones

- Proyecto 4 - Inspecciones de TrabajoDocumento9 páginasProyecto 4 - Inspecciones de TrabajoLEO VAZQUEZAún no hay calificaciones

- Auditoría Integral de Ambulancias 911 S.A.SDocumento6 páginasAuditoría Integral de Ambulancias 911 S.A.SVIITUS ACRAún no hay calificaciones

- Proceso ComprasDocumento2 páginasProceso ComprasDayana LopezAún no hay calificaciones

- Hallazgo de AuditoríaDocumento9 páginasHallazgo de AuditoríaMaría José HidroboAún no hay calificaciones

- Informe Final COSO IIIDocumento21 páginasInforme Final COSO IIIMaría José HidroboAún no hay calificaciones

- Auditoria de GestionDocumento71 páginasAuditoria de GestionMaría José HidroboAún no hay calificaciones

- Bancos Grandes SFE Mercado DivisasDocumento3 páginasBancos Grandes SFE Mercado DivisasMaría José HidroboAún no hay calificaciones

- Audintelligent - Trabajo Petroecuador - Trabajo Grupal - 01 - 07 - 2014Documento14 páginasAudintelligent - Trabajo Petroecuador - Trabajo Grupal - 01 - 07 - 2014María José HidroboAún no hay calificaciones

- Página 205 Ejercicio 1Documento3 páginasPágina 205 Ejercicio 1Yago Ucha CurraAún no hay calificaciones

- Unidad 8-2024Documento29 páginasUnidad 8-2024Marc VPAún no hay calificaciones

- 1 Aprendizaje Esperado 2Documento15 páginas1 Aprendizaje Esperado 2Sergio MarinAún no hay calificaciones

- SUSTENTODocumento3 páginasSUSTENTOyorh E rojasAún no hay calificaciones

- Practica Laboral y TributariaDocumento1 páginaPractica Laboral y TributariaMayra YujraAún no hay calificaciones

- Tarea Contratos. Fol. 2º CFGS Educación Infantil Yaneca Cabrera HernándezDocumento7 páginasTarea Contratos. Fol. 2º CFGS Educación Infantil Yaneca Cabrera HernándezYaneca CabreraAún no hay calificaciones

- Folheto H..Documento49 páginasFolheto H..Alexsandro RibeiroAún no hay calificaciones

- Boleta de Pago de Haberes: Conceptos Monto S/. IngresosDocumento1 páginaBoleta de Pago de Haberes: Conceptos Monto S/. Ingresostatiana trebejoAún no hay calificaciones

- DerechoTrabajoUASDDocumento7 páginasDerechoTrabajoUASDLovely EncarnaciónAún no hay calificaciones

- Sentencia TNLA - 591-2014 (Reduccion Del Salario Por Mutuo Acuerdo) - ResumenDocumento8 páginasSentencia TNLA - 591-2014 (Reduccion Del Salario Por Mutuo Acuerdo) - ResumenRoger AlizagaAún no hay calificaciones

- Derecho InvestigacionDocumento10 páginasDerecho InvestigacionAR AllanAún no hay calificaciones

- Convenio colectivo telecom define términos empleoDocumento327 páginasConvenio colectivo telecom define términos empleoCHEPOAún no hay calificaciones

- Analisis Codigo Laborar Por Abandono de TrabajoDocumento16 páginasAnalisis Codigo Laborar Por Abandono de TrabajoMagalyAún no hay calificaciones

- Jornada y Horario de TrabajoDocumento30 páginasJornada y Horario de TrabajoservicioseducativosmcervantesAún no hay calificaciones

- Sindicatos ColombiaDocumento4 páginasSindicatos ColombiaYesica SantiagoAún no hay calificaciones

- Ortiz Maria r5 U3Documento14 páginasOrtiz Maria r5 U3lia OrtizAún no hay calificaciones

- Conflictos en Las Relaciones LaboralesDocumento4 páginasConflictos en Las Relaciones LaboralesERICK OVIEDOAún no hay calificaciones

- MCCB CVS250FDocumento6 páginasMCCB CVS250FArif Rachmat HermawanAún no hay calificaciones

- Primer Borrador CronicaDocumento11 páginasPrimer Borrador CronicaROSARIO MARY NICASIO ALTAMIRANOAún no hay calificaciones

- ConstanciaDocumento2 páginasConstanciaJose GarzonAún no hay calificaciones

- Caso Social Media Fresh To The TableDocumento11 páginasCaso Social Media Fresh To The TableCinthya L. Chicaiza JaimeAún no hay calificaciones

- Embargo Sobre Sueldos Aplicación Práctica y ModelosDocumento34 páginasEmbargo Sobre Sueldos Aplicación Práctica y ModeloscasbarrogeraldinAún no hay calificaciones

- Vulneración de la estabilidad laboral en la Municipalidad de YanacanchaDocumento104 páginasVulneración de la estabilidad laboral en la Municipalidad de YanacanchaLucero Lizeth Robles HuamanAún no hay calificaciones

- Texto Paralelo Derecho Laboral IDocumento20 páginasTexto Paralelo Derecho Laboral IVite ChavarriaAún no hay calificaciones