También podría gustarte

- Solucion Apertura Contable EjemploDocumento2 páginasSolucion Apertura Contable EjemploNaodavi Cobox Mancilla100% (1)

- Ejercicio Matrices y Subsidiarias (El Gato y El Perro)Documento1 páginaEjercicio Matrices y Subsidiarias (El Gato y El Perro)JAQUELINE NOEMI SOLORZANO BARRIOSAún no hay calificaciones

- Honorarios AuditoriaDocumento139 páginasHonorarios AuditoriaJuan Pablo CAún no hay calificaciones

- 1 Solución Examen Final La Exelencia, SDocumento13 páginas1 Solución Examen Final La Exelencia, SJenniferAún no hay calificaciones

- Auditoria 2Documento2 páginasAuditoria 2mauricio100% (1)

- 03 Isr Ganancia de CapitalDocumento4 páginas03 Isr Ganancia de CapitalMirianAún no hay calificaciones

- Ejercicio Maria LindaDocumento18 páginasEjercicio Maria Lindakabazorro kbazorroAún no hay calificaciones

- Caso PracticoDocumento7 páginasCaso PracticoKarol CasasAún no hay calificaciones

- Normativo General de Evaluacion y Promocion Del Estudiante Ccee USACDocumento15 páginasNormativo General de Evaluacion y Promocion Del Estudiante Ccee USACRubí De Leon AlmengorAún no hay calificaciones

- 1-Usac-Estimacione Contables para Efectos de AuditoríaDocumento19 páginas1-Usac-Estimacione Contables para Efectos de AuditoríaSergio PerezAún no hay calificaciones

- Organización de un Banco ComercialDocumento4 páginasOrganización de un Banco ComercialMarco Alvarado0% (1)

- Desviaciones Encontradas, Dictamen PreliminarDocumento4 páginasDesviaciones Encontradas, Dictamen PreliminarPris Rosalez (Pryk)Aún no hay calificaciones

- Informe FinalDocumento81 páginasInforme FinalJosue Zapeta100% (1)

- Conciliaciones Bancarias Edicion 2018Documento9 páginasConciliaciones Bancarias Edicion 2018LM Batz100% (1)

- Gastos de OperaciónDocumento20 páginasGastos de OperaciónYesica CruzAún no hay calificaciones

- Mayor ZacapaDocumento1 páginaMayor ZacapaHoracio galindoAún no hay calificaciones

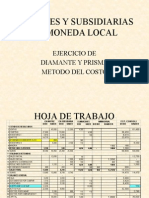

- Costo Matrices y Subsidiarias Prisma y Diamante PresentacionDocumento12 páginasCosto Matrices y Subsidiarias Prisma y Diamante PresentacionPatricia López100% (1)

- Tarea No. 2 Ejercicio Libro Diario Conta SchoolDocumento1 páginaTarea No. 2 Ejercicio Libro Diario Conta SchoolJunuey Naydelyn Adaly Garcia TocAún no hay calificaciones

- Gestion de Costos T 4 Metodo Por Costeo Directo, Casos PracticosDocumento34 páginasGestion de Costos T 4 Metodo Por Costeo Directo, Casos PracticosFlor de Maria Suasaca TorresAún no hay calificaciones

- Laboratorio No. 3Documento3 páginasLaboratorio No. 3Sucel IbáñezAún no hay calificaciones

- Instalación sistema filtrado aire planta papelDocumento3 páginasInstalación sistema filtrado aire planta papelMarlon Emmanuel RuyanAún no hay calificaciones

- Manual de Procedimiento ISR TrimestralDocumento12 páginasManual de Procedimiento ISR TrimestralJorge Luis Can MonroyAún no hay calificaciones

- Análisis Ley de Actualización TributariaDocumento12 páginasAnálisis Ley de Actualización TributariaCristian LopezAún no hay calificaciones

- Copia de Proveedores EL Progreso EjercicioDocumento13 páginasCopia de Proveedores EL Progreso EjercicioHortencia HernandezAún no hay calificaciones

- Datos Incompletos - Pablo Marmol Di2Documento11 páginasDatos Incompletos - Pablo Marmol Di2Jorge Cuyun100% (1)

- Ejemplos MaterialidadDocumento4 páginasEjemplos MaterialidadJohanna Villarreal DiazAún no hay calificaciones

- Estructura de MercadoDocumento10 páginasEstructura de MercadoFeyser LYSCAún no hay calificaciones

- USAC Contabilidad III EjerciciosDocumento4 páginasUSAC Contabilidad III Ejerciciosnoeperezramirezisaac0% (1)

- Ejercicio Completo de ContabilidadDocumento15 páginasEjercicio Completo de ContabilidadGema AlavaAún no hay calificaciones

- NIAS GuatemalaDocumento2 páginasNIAS GuatemalaElber GironAún no hay calificaciones

- Auditoria Pasivo No CorrientesDocumento10 páginasAuditoria Pasivo No CorrientesLuis Lopez NoriegaAún no hay calificaciones

- Centralizadora de Balance General y Estados FinancierosDocumento236 páginasCentralizadora de Balance General y Estados FinancierosJorge DubónAún no hay calificaciones

- Informe Coosadeco 2014Documento28 páginasInforme Coosadeco 2014Huberto Carrera100% (1)

- Ejercicio No 4, 6 y 7 AuditoriaDocumento3 páginasEjercicio No 4, 6 y 7 AuditoriaManu MurAún no hay calificaciones

- ANALITICA DE GASTOS NuevaDocumento4 páginasANALITICA DE GASTOS NuevaMirna C. Mendez HernandezAún no hay calificaciones

- Ejercicio de Clasificación de CuentasDocumento11 páginasEjercicio de Clasificación de CuentasWilmer PérezAún no hay calificaciones

- Estados FinancierosDocumento39 páginasEstados FinancierosDenian CastilloAún no hay calificaciones

- Miriam Osorio-202005293-Apertura y Operaciones BancariasDocumento135 páginasMiriam Osorio-202005293-Apertura y Operaciones BancariasAntony PozAún no hay calificaciones

- 1era. Hoja de Trabajo Grupal 03112017Documento4 páginas1era. Hoja de Trabajo Grupal 03112017Kevin Chavez100% (1)

- Balance de Saldos Empresa TikalDocumento10 páginasBalance de Saldos Empresa TikalDiego GraciasAún no hay calificaciones

- Empresa Twins Inc. Ejercicio PracticaDocumento9 páginasEmpresa Twins Inc. Ejercicio PracticaCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Laboratorios Contabilidad Ii (Cont. Corporativa) 2002Documento18 páginasLaboratorios Contabilidad Ii (Cont. Corporativa) 2002Manuel AlejandroAún no hay calificaciones

- Ajuste de inventario vehículos según NIIFDocumento34 páginasAjuste de inventario vehículos según NIIFKendra100% (1)

- Formato Auditoria Caja ChicaDocumento74 páginasFormato Auditoria Caja Chicakabazorro kbazorroAún no hay calificaciones

- Grupo #3 Impuesto A Las GananciasDocumento18 páginasGrupo #3 Impuesto A Las GananciasEvelyn FerrufinoAún no hay calificaciones

- Eder Del Cid Laboratorio 2 El Golpe, S.ADocumento17 páginasEder Del Cid Laboratorio 2 El Golpe, S.AEder Del CidAún no hay calificaciones

- Kevin Garica Tarea NO. 4 (Apertura de Un Banco)Documento3 páginasKevin Garica Tarea NO. 4 (Apertura de Un Banco)Junuey Naydelyn Adaly Garcia Toc100% (1)

- Archivo y arqueo de caja chicaDocumento11 páginasArchivo y arqueo de caja chicaAlex BarillasAún no hay calificaciones

- Hoja de TrabajoDocumento8 páginasHoja de Trabajoandres_19061073100% (1)

- Auditoria de Patrimonio Laboratorio #5 La Esperanza, S.A.Documento2 páginasAuditoria de Patrimonio Laboratorio #5 La Esperanza, S.A.Ana Haydée Cruz Estrada100% (1)

- Segundo Examen Parcial UMG Redacción de Informes Técnicos-1Documento2 páginasSegundo Examen Parcial UMG Redacción de Informes Técnicos-1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- 1-El AlazanDocumento9 páginas1-El AlazanAna PulucAún no hay calificaciones

- Laboratorio Propiedad Planta y EquipóDocumento10 páginasLaboratorio Propiedad Planta y Equipójose luisAún no hay calificaciones

- Datos IncompletosDocumento37 páginasDatos IncompletosMaddy FuentesAún no hay calificaciones

- Manual contable cooperativaDocumento4 páginasManual contable cooperativaShirleyAún no hay calificaciones

- CUADRO COMPARATIVO REFORMAS LEY ANTIEVASIÓN II Con ObservacionesDocumento91 páginasCUADRO COMPARATIVO REFORMAS LEY ANTIEVASIÓN II Con ObservacionesConsultoría De Oriente CpasAún no hay calificaciones

- (Agropecuaria) LaMandarinaDocumento12 páginas(Agropecuaria) LaMandarinajosolcebAún no hay calificaciones

- Estado Financieros 1Documento4 páginasEstado Financieros 1virginialanda7Aún no hay calificaciones

- Nic 12 Impuesto A Las GananciasDocumento1 páginaNic 12 Impuesto A Las GananciasJudith RomeroAún no hay calificaciones

- Guia 7Documento6 páginasGuia 7julian stiven ovalle alvarezAún no hay calificaciones

- Carta A GarciaDocumento1 páginaCarta A GarciaJuan David Patiño SeguraAún no hay calificaciones

- Mapa Seccion 11Documento1 páginaMapa Seccion 11Juan David Patiño Segura100% (1)

- Historia ideas económicasDocumento193 páginasHistoria ideas económicasJorg MankeAún no hay calificaciones

- Sección 11Documento1 páginaSección 11Juan David Patiño SeguraAún no hay calificaciones

- CostosDocumento1 páginaCostosJuan David Patiño SeguraAún no hay calificaciones

- MT #02 - Plan Contable General Empresarial-RepasoDocumento5 páginasMT #02 - Plan Contable General Empresarial-Repasoermester rua pomahuacreAún no hay calificaciones

- Niif Incidencia Tributaria y Financiera Afq Tomo IDocumento1112 páginasNiif Incidencia Tributaria y Financiera Afq Tomo InicolleAún no hay calificaciones

- Procedimiento de Actualización y Vigencia Las Cuentas ContablesDocumento2 páginasProcedimiento de Actualización y Vigencia Las Cuentas ContablesDalessandro De La Cruz MarceloAún no hay calificaciones

- Estados financieros y su importancia para la toma de decisionesDocumento52 páginasEstados financieros y su importancia para la toma de decisionesAbigail abigailAún no hay calificaciones

- Gerardo Daniel Gonzalez Nicolás Plan de Cuentas y Manual de ContabilidadDocumento22 páginasGerardo Daniel Gonzalez Nicolás Plan de Cuentas y Manual de ContabilidadOKRAún no hay calificaciones

- Reseña Historica 1Documento24 páginasReseña Historica 1jhuditAún no hay calificaciones

- Informe Auditado BAM 2021Documento60 páginasInforme Auditado BAM 2021EDWARD HUMBERTO SULLCAHUAMAN DIAZAún no hay calificaciones

- Propiedades, planta y equipo NIIF PymesDocumento19 páginasPropiedades, planta y equipo NIIF PymesAdriana YustresAún no hay calificaciones

- Cuadro Sinoptico ContabilidadDocumento1 páginaCuadro Sinoptico ContabilidadKARO MERCHANAún no hay calificaciones

- Normas contables internacionalesDocumento15 páginasNormas contables internacionalesLuis David Panca FernandezAún no hay calificaciones

- Tercer Trabajo de Contabilidad Avanzada Ii Seccion Con-800-004 Ciclo 3-2022Documento55 páginasTercer Trabajo de Contabilidad Avanzada Ii Seccion Con-800-004 Ciclo 3-2022Manueljosé17 SanchezAún no hay calificaciones

- Instrumentos Financieros ActivosDocumento66 páginasInstrumentos Financieros ActivosAlberto TámaraAún no hay calificaciones

- Armonización y Normalización Contable-Wendy RealesDocumento2 páginasArmonización y Normalización Contable-Wendy RealesWendyAún no hay calificaciones

- CORFICOLOMBIANADocumento151 páginasCORFICOLOMBIANALaura LargoAún no hay calificaciones

- Sobre El ITAN y El Valor Razonable de Los ActivosDocumento3 páginasSobre El ITAN y El Valor Razonable de Los ActivosJohnny EspinozaAún no hay calificaciones

- Costo Por Ordenes de Procesos Entrega 3 FinalDocumento23 páginasCosto Por Ordenes de Procesos Entrega 3 FinalFelipe GuerreroAún no hay calificaciones

- Informe Nic 41 y Niif Sec 34Documento24 páginasInforme Nic 41 y Niif Sec 34Daniielingo RldnAún no hay calificaciones

- Boletin Informativo Contable - SUPERSOCIEDADES - Dic2021Documento36 páginasBoletin Informativo Contable - SUPERSOCIEDADES - Dic2021Oscar Marino SolisAún no hay calificaciones

- Exámen Coordinador de ContabilidadDocumento2 páginasExámen Coordinador de ContabilidadKaren100% (1)

- Guia 20 SilviaDocumento12 páginasGuia 20 SilviaDuvan CerinzaAún no hay calificaciones

- Marco Conceptual Del Anã¡lisis Econã Mico FinancieroDocumento18 páginasMarco Conceptual Del Anã¡lisis Econã Mico FinancieroDeimer MendozaAún no hay calificaciones

- Modulo GL en Sap PDFDocumento250 páginasModulo GL en Sap PDForleanseliAún no hay calificaciones

- Niff PDFDocumento284 páginasNiff PDFPamela Parra100% (1)

- Guia Contadores - Niif - Jjpq.Documento105 páginasGuia Contadores - Niif - Jjpq.Jaime Javier Pacheco QuisbertAún no hay calificaciones

- Gerencia Estratégica de Costos y Presupuesto - Fase 4Documento6 páginasGerencia Estratégica de Costos y Presupuesto - Fase 4Ninibeth GuzmánAún no hay calificaciones

- NIC1 Presentación Estados FinancierosDocumento61 páginasNIC1 Presentación Estados FinancierosTeodoro Dueñas SernaqueAún no hay calificaciones

- Semana 8 Análisis Contable PDFDocumento24 páginasSemana 8 Análisis Contable PDFMarcelo EscobedoAún no hay calificaciones

- Estados Financieros AnálisisDocumento107 páginasEstados Financieros Análisisfernando cariAún no hay calificaciones

- ContabilidadBancosNIIFDocumento3 páginasContabilidadBancosNIIFLiliana CanquiAún no hay calificaciones

- Experiencias AprendizajeDocumento87 páginasExperiencias AprendizajeMaria Guadalupe DiazAún no hay calificaciones