También podría gustarte

- Práctica SCA 2021Documento9 páginasPráctica SCA 2021Blanca DonisAún no hay calificaciones

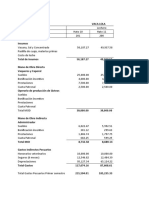

- según lo solicitado- Describe de manera concisa y optimizada para el contenido del documento, que es el análisis del estado de resultados de la empresa Sares S.A. correspondiente al año 2019Documento20 páginassegún lo solicitado- Describe de manera concisa y optimizada para el contenido del documento, que es el análisis del estado de resultados de la empresa Sares S.A. correspondiente al año 2019Fredy MauricioAún no hay calificaciones

- FinalDocumento21 páginasFinalAntonio Cumes100% (1)

- COSTOS ESTIMADOS Ejercicio - 2 La Media NaranjaDocumento1 páginaCOSTOS ESTIMADOS Ejercicio - 2 La Media NaranjaRita Alfaro de SandovalAún no hay calificaciones

- Resolución Auditoría Patrimonio Empresa Mi Chole SADocumento36 páginasResolución Auditoría Patrimonio Empresa Mi Chole SAJazmin OvalleAún no hay calificaciones

- Conversion moneda extranjera balances compañía matriz subsidiariaDocumento1 páginaConversion moneda extranjera balances compañía matriz subsidiariaKARENAún no hay calificaciones

- Costos de producción de cereal de trigo de la empresa El TrinufadorDocumento36 páginasCostos de producción de cereal de trigo de la empresa El TrinufadorJorge Cuyun100% (1)

- Enunciado Ejercicio No. 2-1Documento7 páginasEnunciado Ejercicio No. 2-1dennis realAún no hay calificaciones

- Caso PracticoDocumento7 páginasCaso PracticoKarol CasasAún no hay calificaciones

- Programa Del Seminario de Auditoria UMGDocumento2 páginasPrograma Del Seminario de Auditoria UMGchemacarioAún no hay calificaciones

- Ejercicio Matrices y Subsidiarias (El Gato y El Perro)Documento1 páginaEjercicio Matrices y Subsidiarias (El Gato y El Perro)JAQUELINE NOEMI SOLORZANO BARRIOSAún no hay calificaciones

- Practica Auditoria Iii 2021 Super Hardware y Más, S.A.Documento30 páginasPractica Auditoria Iii 2021 Super Hardware y Más, S.A.Fredy Chay100% (1)

- Trabajo 32 Empresa en FuncionamientoDocumento29 páginasTrabajo 32 Empresa en FuncionamientoKevin Vladimir García OrtizAún no hay calificaciones

- 1.1 EF Hacienda ChiquiDocumento2 páginas1.1 EF Hacienda ChiquiDenis SantosAún no hay calificaciones

- CostosGanadoLecheroOvejeroDocumento28 páginasCostosGanadoLecheroOvejeroNorma CruzAún no hay calificaciones

- Datos-Estados Financieros-Pymes-2018 PDFDocumento3 páginasDatos-Estados Financieros-Pymes-2018 PDFmarioAún no hay calificaciones

- CONTAVIII Lab13AvicolaElHuevoRojo 2010Documento7 páginasCONTAVIII Lab13AvicolaElHuevoRojo 2010Aleeks ArévaloAún no hay calificaciones

- 2.-PRÁCTICA AUD 2 Parte 2 Pasivos y CapitalDocumento3 páginas2.-PRÁCTICA AUD 2 Parte 2 Pasivos y CapitalJaquelin GonzálezAún no hay calificaciones

- Manifestación Escrita: Documento Suscrito Por La Dirección y Proporcionado AlDocumento4 páginasManifestación Escrita: Documento Suscrito Por La Dirección y Proporcionado Alstiben belloAún no hay calificaciones

- 1-Usac-Estimacione Contables para Efectos de AuditoríaDocumento19 páginas1-Usac-Estimacione Contables para Efectos de AuditoríaSergio PerezAún no hay calificaciones

- 1.1 LA MANZANA SANA, S.A. ResolucionDocumento15 páginas1.1 LA MANZANA SANA, S.A. ResolucionAna Puluc100% (1)

- Ejercicion N. 3 Avicola Imperial Salon 109 2023Documento37 páginasEjercicion N. 3 Avicola Imperial Salon 109 2023Emely Alejandra Jolón AcevedoAún no hay calificaciones

- Auditoria de CooperativasDocumento37 páginasAuditoria de CooperativasMaria Ortiz100% (1)

- El Gallito Feliz EnunciadoDocumento1 páginaEl Gallito Feliz EnunciadoBETSI ELIZABETH TUL CHINCHILLAAún no hay calificaciones

- Conta IV. Matricies y Sub. Costo Moneda LocalDocumento6 páginasConta IV. Matricies y Sub. Costo Moneda LocalFredy RamirezAún no hay calificaciones

- Informe Coosadeco 2014Documento28 páginasInforme Coosadeco 2014Huberto Carrera100% (1)

- Ejercicios Del 1 Al 6Documento2 páginasEjercicios Del 1 Al 6Rosario XicaráAún no hay calificaciones

- Enunciado Caballo Loco Contabilidad AGricolaDocumento1 páginaEnunciado Caballo Loco Contabilidad AGricolaamilcar lopezAún no hay calificaciones

- Laboratorio Caballo Loco, S.A. RESOLUCIÓNDocumento23 páginasLaboratorio Caballo Loco, S.A. RESOLUCIÓNabnerAún no hay calificaciones

- Laboratorío No. 5-Auditoría II-2021Documento3 páginasLaboratorío No. 5-Auditoría II-2021Levy Lima100% (2)

- Tarea Auditoria de PatrimonioDocumento2 páginasTarea Auditoria de PatrimonioANABELLA DEL ROSARIO GONZÁLEZ TAYLORAún no hay calificaciones

- Avicola ImperialDocumento7 páginasAvicola ImperialMildred BarahonaAún no hay calificaciones

- 2 Costos Estandar Varios Varios EnergeticosDocumento10 páginas2 Costos Estandar Varios Varios Energeticosjose jose perezAún no hay calificaciones

- Copia de Nomenclatura Matrices y Subsidiarias OriginalDocumento5 páginasCopia de Nomenclatura Matrices y Subsidiarias OriginalJuan GuerraAún no hay calificaciones

- 3.laboratorio FINANZAS - IIDocumento2 páginas3.laboratorio FINANZAS - IIAlexander CalelAún no hay calificaciones

- Contabilidad ganadera finca Las Tres VirgencitasDocumento22 páginasContabilidad ganadera finca Las Tres VirgencitasVictor Jacinto0% (1)

- Ejercicio21er Parcial (Agropecuaria) MediaNaranjaAgriaDocumento6 páginasEjercicio21er Parcial (Agropecuaria) MediaNaranjaAgriaRosman LópezAún no hay calificaciones

- Ejercico Controladora y Subsidiaria KAROL HERNÁNDEZ LARIOSDocumento10 páginasEjercico Controladora y Subsidiaria KAROL HERNÁNDEZ LARIOSKarol Julissa Hernández Larios100% (1)

- Activos Extraordinarios PDFDocumento7 páginasActivos Extraordinarios PDFElmer BixculAún no hay calificaciones

- Instalación sistema filtrado aire planta papelDocumento3 páginasInstalación sistema filtrado aire planta papelMarlon Emmanuel RuyanAún no hay calificaciones

- Auditoria 2Documento2 páginasAuditoria 2mauricio100% (1)

- Caso Práctico Nia 560Documento10 páginasCaso Práctico Nia 560YENGLY MARILU GONZALEZ VELASQUEZAún no hay calificaciones

- El Caballo Loco, S. A.Documento1 páginaEl Caballo Loco, S. A.Cristian LopezAún no hay calificaciones

- Posicion Patrimonial AseguradorasDocumento35 páginasPosicion Patrimonial AseguradorasBrian50% (2)

- Conta Viii Ejercicio 08 Caballo Loco 2010Documento13 páginasConta Viii Ejercicio 08 Caballo Loco 2010Brian RodriguezAún no hay calificaciones

- Laboratorio La Vaca Muca ResolucionDocumento22 páginasLaboratorio La Vaca Muca ResolucionGustavo Jordán100% (2)

- Ejercicio Gallina RojaDocumento1 páginaEjercicio Gallina RojaAnonymous tWqlSK6uAún no hay calificaciones

- Gastos de OperaciónDocumento23 páginasGastos de OperaciónVilleda JGabrielaAún no hay calificaciones

- CASO No. 9Documento2 páginasCASO No. 9saydaAún no hay calificaciones

- Auditoría de pasivos de La Odisea S.ADocumento33 páginasAuditoría de pasivos de La Odisea S.AJOSE LUIS OROXOM QUIROAAún no hay calificaciones

- Gallo EnlatadoDocumento8 páginasGallo EnlatadoLUCIFERAún no hay calificaciones

- EJERCICIO AGENCIAS Y SUCURSALES EN MONEDA EXTRANJERA No. IIDocumento1 páginaEJERCICIO AGENCIAS Y SUCURSALES EN MONEDA EXTRANJERA No. IIARISAún no hay calificaciones

- Estado de Variacion de Ganancia NetaDocumento3 páginasEstado de Variacion de Ganancia NetaErickAún no hay calificaciones

- PRACTICA AUD 2 ACTIVOS y EnunciadosDocumento8 páginasPRACTICA AUD 2 ACTIVOS y EnunciadosJaquelin GonzálezAún no hay calificaciones

- Auditoria de CAJA Y BANCOS (Enunciado y Solucion)Documento15 páginasAuditoria de CAJA Y BANCOS (Enunciado y Solucion)Edson LópezAún no hay calificaciones

- TIPS 2do - Parcial Contabilidad VIIDocumento5 páginasTIPS 2do - Parcial Contabilidad VIIrodrigoqx58Aún no hay calificaciones

- Auditoría de pasivos de empresa Champions SADocumento2 páginasAuditoría de pasivos de empresa Champions SAClaudia NojAún no hay calificaciones

- Práctica de Auditoría de Estados Financieros Objetivo GeneralDocumento15 páginasPráctica de Auditoría de Estados Financieros Objetivo GeneralJosh PerezAún no hay calificaciones

- Enunciadopractica SCADocumento14 páginasEnunciadopractica SCAKARIM LOPEZAún no hay calificaciones

- Casos PrácticosDocumento6 páginasCasos PrácticosVICTOR DANIEL CARRANZA SICCHA100% (1)

- Presentación I - Defensa FiscalDocumento42 páginasPresentación I - Defensa FiscalAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Analisis de Contexto 30 de AgostoDocumento18 páginasAnalisis de Contexto 30 de AgostoAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Presentación Iii - Defensa FiscalDocumento22 páginasPresentación Iii - Defensa FiscalAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Grupo Lala historiaDocumento28 páginasGrupo Lala historiaAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Auditoría Cuentas por CobrarDocumento6 páginasAuditoría Cuentas por CobrarAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Clase 2 Formato Matriz 22Documento5 páginasClase 2 Formato Matriz 22AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Grupo 1 - TerniumDocumento46 páginasGrupo 1 - TerniumAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Presentación Ii - Defensa FiscalDocumento22 páginasPresentación Ii - Defensa FiscalAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Nia 320 y 330, Grupo B1 SPDocumento7 páginasNia 320 y 330, Grupo B1 SPAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- CuentaResultadosBalanceFlujoCajaRatiosDocumento33 páginasCuentaResultadosBalanceFlujoCajaRatiosAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- B2 Caso Práctico NIA 520Documento16 páginasB2 Caso Práctico NIA 520AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Esquemas Nia, 230-500-501Documento3 páginasEsquemas Nia, 230-500-501AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- CP Nia 540 y Nia 550 Grupo B1Documento18 páginasCP Nia 540 y Nia 550 Grupo B1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Caso Practico Nia 600 y 610 Grupo A1Documento75 páginasCaso Practico Nia 600 y 610 Grupo A1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Caso Practico Nia 580 Manifestaciones EscritasDocumento7 páginasCaso Practico Nia 580 Manifestaciones EscritasAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Aplicación Nia 250 Grupo A1 Sección PDocumento10 páginasAplicación Nia 250 Grupo A1 Sección PAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- B. Clasificación de Activos Según PYMESDocumento1 páginaB. Clasificación de Activos Según PYMESAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Día 6 Análisis Financiero1Documento17 páginasDía 6 Análisis Financiero1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Plantilla 2 AnalisisDocumento3 páginasPlantilla 2 AnalisisAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Caso Práctico NIA 230 DocumentaciónDocumento139 páginasCaso Práctico NIA 230 DocumentaciónAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Análisis Financiero Información GeneralDocumento31 páginasAnálisis Financiero Información GeneralJessica HernándezAún no hay calificaciones

- 1día 5 Análisis Financiero 2022Documento35 páginas1día 5 Análisis Financiero 2022AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Pymes CuestionarioDocumento3 páginasPymes CuestionarioAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- 6.1ER Proyectado Target Corp.Documento2 páginas6.1ER Proyectado Target Corp.AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Reglas Generales SDocumento1 páginaReglas Generales SAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Qué Impacto Del COVID19 en El PerúDocumento4 páginasQué Impacto Del COVID19 en El PerúMayra Urquiaga AcevedoAún no hay calificaciones

- Todo sobre ecommerceDocumento13 páginasTodo sobre ecommercethc4uAún no hay calificaciones

- Marque El Enunciado CorrectoDocumento4 páginasMarque El Enunciado CorrectoNobel ZambranoAún no hay calificaciones

- Analisis Pestel UberDocumento32 páginasAnalisis Pestel UberJENEAN_100% (1)

- Trabajo de Auditoria ModificadoooDocumento14 páginasTrabajo de Auditoria ModificadoooRudi UrribarriAún no hay calificaciones

- Tema4 01 PracDocumento2 páginasTema4 01 PracsantiagoAún no hay calificaciones

- Tarea 2 CientificoDocumento6 páginasTarea 2 Cientificomari carmenAún no hay calificaciones

- Infraestructura de TiDocumento14 páginasInfraestructura de TiLa PrInCeSaAún no hay calificaciones

- Ingenio azucarero Cayaltí: producción y rendimientosDocumento14 páginasIngenio azucarero Cayaltí: producción y rendimientosJuan Jimenez HuamaniAún no hay calificaciones

- Tipos de Contaminates Del AireDocumento1 páginaTipos de Contaminates Del AireMaxin Hernandez MoralesAún no hay calificaciones

- SOSIA Manual ExtractoDocumento21 páginasSOSIA Manual Extractobryan sait de leon reyesAún no hay calificaciones

- Ampliación de Embalse de Relaves - Quebrada HondaDocumento13 páginasAmpliación de Embalse de Relaves - Quebrada Hondajuan jose uribe ramirez100% (1)

- Contratos Tipicos y AtipicosDocumento20 páginasContratos Tipicos y AtipicosYeimi Yoana CalderonAún no hay calificaciones

- Propuesta Servicios JuridicosDocumento2 páginasPropuesta Servicios JuridicosJUAN PABLO FIGUEROA ESCOBARAún no hay calificaciones

- Problemas VoluntariosDocumento1 páginaProblemas VoluntariosAlexander Melendez BernalAún no hay calificaciones

- Milagro en Coltejer Revista Dinero Mar 7 2011Documento9 páginasMilagro en Coltejer Revista Dinero Mar 7 2011Massiel GaleanoAún no hay calificaciones

- Listado de Aspectos e Impactos AmbientalesDocumento1 páginaListado de Aspectos e Impactos AmbientalesDamalpa LopezAún no hay calificaciones

- Módulo 2 - Actividad 1: Diagrama de VennDocumento2 páginasMódulo 2 - Actividad 1: Diagrama de VenncarolamlopezAún no hay calificaciones

- La Ciudad Como InstituciónDocumento19 páginasLa Ciudad Como InstituciónHéctor Sarmiento CardalesAún no hay calificaciones

- Lanzamiento por ocupación de hechoDocumento18 páginasLanzamiento por ocupación de hechoAlberto DiazAún no hay calificaciones

- Poster Formaldehido 22 PDFDocumento1 páginaPoster Formaldehido 22 PDFLeandro GonzalezAún no hay calificaciones

- Ley O. 225-07 Que Modifica El Art. 9 de La Ley O. 241 Del Año 1967, Sobre Tránsito de Vehículos, Modificado Por Las Leyes Os. 56-89 y 495-06Documento3 páginasLey O. 225-07 Que Modifica El Art. 9 de La Ley O. 241 Del Año 1967, Sobre Tránsito de Vehículos, Modificado Por Las Leyes Os. 56-89 y 495-06RamirezAún no hay calificaciones

- Decreto Supremo Que Modifica El Cronograma de Regularizacion Decreto Supremo N 018 2022 MTC 2119569 6Documento2 páginasDecreto Supremo Que Modifica El Cronograma de Regularizacion Decreto Supremo N 018 2022 MTC 2119569 6Paola FerrerAún no hay calificaciones

- Naver Dicc Espaol-Coreano GuiaDocumento48 páginasNaver Dicc Espaol-Coreano Guiamadrezota100% (2)

- Aportes de la Junta de Centro a la Gestión Administrativa en la Escuela Primaria Santa CruzDocumento25 páginasAportes de la Junta de Centro a la Gestión Administrativa en la Escuela Primaria Santa CruzLAB FRANCIA PEGUEROAún no hay calificaciones

- Prevención de riesgos laborales con desengrasante químicoDocumento3 páginasPrevención de riesgos laborales con desengrasante químicoMontana MariaAún no hay calificaciones

- Resumen: Técnico Académico en El Colegio de La Frontera Norte Monterrey (Nuevo León, México) México (Gvazquez@colef - MX)Documento21 páginasResumen: Técnico Académico en El Colegio de La Frontera Norte Monterrey (Nuevo León, México) México (Gvazquez@colef - MX)sara cardenasAún no hay calificaciones

- El cambio de sistema de producción que planteo Leone en Alfa S.ADocumento8 páginasEl cambio de sistema de producción que planteo Leone en Alfa S.APeru DreamRoadsAún no hay calificaciones

- El Turismo Como SistemaDocumento13 páginasEl Turismo Como SistemaAlexisAún no hay calificaciones

- DEMANDA DE AMPARO INDIRECTO-procedimientoDocumento9 páginasDEMANDA DE AMPARO INDIRECTO-procedimientoOmar CruzAún no hay calificaciones