También podría gustarte

- Toda La Materia FinanzasDocumento205 páginasToda La Materia FinanzasFernando CornejoAún no hay calificaciones

- Unidad 3 Costo de Capital PLANEACION FINANCIERADocumento37 páginasUnidad 3 Costo de Capital PLANEACION FINANCIERAAnonymous P9SMDyf100% (1)

- Tarea Semana 6 ProyectoDocumento6 páginasTarea Semana 6 ProyectoAguilera Rojas Jessica Elizabeth100% (1)

- Costo de CapitalDocumento23 páginasCosto de CapitalMario RengAún no hay calificaciones

- Acciones Comunes y Acciones Preferentes. Presentacion ProfesorDocumento18 páginasAcciones Comunes y Acciones Preferentes. Presentacion ProfesorGenesis BarriosAún no hay calificaciones

- Costo de CapitalDocumento20 páginasCosto de CapitalFiorela Rosales0% (1)

- Formulacion de Proyectos Tarea 6Documento9 páginasFormulacion de Proyectos Tarea 6Andres AstorgaAún no hay calificaciones

- Unidad IV Financiamiento, Estructura de Capital y ApalancamientoDocumento30 páginasUnidad IV Financiamiento, Estructura de Capital y ApalancamientoBetzabé MejiaAún no hay calificaciones

- Clase Semana 6 Finanzas Corporativas UG ESPDocumento45 páginasClase Semana 6 Finanzas Corporativas UG ESPdjohan2383Aún no hay calificaciones

- Tarea 5Documento5 páginasTarea 5OznEnriqueMedinaDíazAún no hay calificaciones

- 04 Valuacion de AccionesDocumento31 páginas04 Valuacion de AccionesY Remal100% (2)

- Examen Empresarial 1s 2017 Sol AlumnosDocumento5 páginasExamen Empresarial 1s 2017 Sol AlumnosCatalinaSaavedra0% (1)

- Sesion 05 Costo de Capital PDFDocumento51 páginasSesion 05 Costo de Capital PDFRickAún no hay calificaciones

- Exposicion de Costo de CapitalDocumento25 páginasExposicion de Costo de CapitalJanneth Jae NeseuAún no hay calificaciones

- Costo de CapitalDocumento31 páginasCosto de CapitalErvin De La Cruz BaldeonAún no hay calificaciones

- Pamela San Martín TGM3 Administracion Financiera IIDocumento6 páginasPamela San Martín TGM3 Administracion Financiera IIPamela San Martin100% (1)

- Determinación de La Estructura de CapitalDocumento47 páginasDeterminación de La Estructura de CapitalfiorellaAún no hay calificaciones

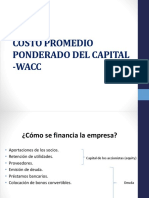

- FINANZAS II - SESIÓN 042 - WACC - Costo Promedio Ponderado Del CapitalDocumento22 páginasFINANZAS II - SESIÓN 042 - WACC - Costo Promedio Ponderado Del Capitallalomesias23642Aún no hay calificaciones

- Valoraciones de AccionesDocumento27 páginasValoraciones de Accionesdavid fernando caballero ortegaAún no hay calificaciones

- TALLER SOBRE VALOR AGREGADO (EVA) - Analisis Financieros-Grupo 3Documento4 páginasTALLER SOBRE VALOR AGREGADO (EVA) - Analisis Financieros-Grupo 3anon_520416262Aún no hay calificaciones

- Clase 8 - Finanzas Internacionales - 2023Documento42 páginasClase 8 - Finanzas Internacionales - 2023logisticalmbindustrialAún no hay calificaciones

- 1.1.costo de CapitalDocumento22 páginas1.1.costo de CapitalLiliana Irasema100% (1)

- Tarea Semana 5 Formulación y Evaluación de ProyectosDocumento7 páginasTarea Semana 5 Formulación y Evaluación de ProyectosGraciela Iraira Álvarez67% (3)

- Costo de CapitalDocumento24 páginasCosto de Capital210205027Aún no hay calificaciones

- Finanzas 1 Iplacex PDFDocumento42 páginasFinanzas 1 Iplacex PDFrodrigo enrique toledo zuñiga0% (1)

- Estructura y Costo de CapitalDocumento57 páginasEstructura y Costo de CapitalIrvin DFAún no hay calificaciones

- Sesión 4 - Finanzas IIDocumento25 páginasSesión 4 - Finanzas IIWilfridoAún no hay calificaciones

- Indicadores de Generación de ValorDocumento17 páginasIndicadores de Generación de ValorEder Castro Lizcano100% (1)

- Semana 4 Introducción Al Costo de CapitalDocumento24 páginasSemana 4 Introducción Al Costo de CapitalLuis ChavezAún no hay calificaciones

- Estructura de CapitalDocumento14 páginasEstructura de CapitalprofeunacAún no hay calificaciones

- Costo de CapitalDocumento26 páginasCosto de CapitalANDREA ARACELI MENDOZA ROSALESAún no hay calificaciones

- MatEst Finanzas U1Documento72 páginasMatEst Finanzas U1CristóbalGómezUretaAún no hay calificaciones

- Apuntes de Clase Segundo ParcialDocumento15 páginasApuntes de Clase Segundo ParcialANAHI BEJARANO MENDOZAAún no hay calificaciones

- Flujos de Caja y Valor de Una EmpresaDocumento26 páginasFlujos de Caja y Valor de Una EmpresaJOHAN DANIEL PALACIO BONILLAAún no hay calificaciones

- Costo de Capital y Estructura FinancieraDocumento49 páginasCosto de Capital y Estructura FinancieraRodrigo Henríquez CooperAún no hay calificaciones

- Politica de DividendosDocumento14 páginasPolitica de DividendosRene CovaAún no hay calificaciones

- 2 COSTO DE CAPITAL TemaDocumento5 páginas2 COSTO DE CAPITAL TemaErland Choque MarupaAún no hay calificaciones

- Tema 4 Costo de CapitalDocumento34 páginasTema 4 Costo de CapitalJorge Rocha RivaAún no hay calificaciones

- UTP Finanzas Corporativas - Uni 3y4Documento105 páginasUTP Finanzas Corporativas - Uni 3y4Alex WalterAún no hay calificaciones

- Resumen Modigliani & MillerDocumento40 páginasResumen Modigliani & MillerFELIPE ANDRES MANUEL ALEJ AILLAPAN VALDEBENITOAún no hay calificaciones

- 2 AGE-327 Contenido Primera Unidad Gerencia Financiera EDocumento16 páginas2 AGE-327 Contenido Primera Unidad Gerencia Financiera EAlejandra GuevaraAún no hay calificaciones

- Uma - Sesion 07 Finanzas III - Bonos y AcciónDocumento25 páginasUma - Sesion 07 Finanzas III - Bonos y AcciónIrvin DFAún no hay calificaciones

- Actividad 2 - Maria Angelica Espejo Parte Ind y GrupalDocumento5 páginasActividad 2 - Maria Angelica Espejo Parte Ind y GrupalALEXANDER FAGUAAún no hay calificaciones

- El Costo de Capital y El EVADocumento40 páginasEl Costo de Capital y El EVAArmando de la Cruz CastilloAún no hay calificaciones

- Guia 11 Costo de CapitalDocumento5 páginasGuia 11 Costo de CapitalKelly CamachoAún no hay calificaciones

- 01 Valuacion - Decisiones de InversionDocumento64 páginas01 Valuacion - Decisiones de InversionErika BlueAún no hay calificaciones

- Clase 7-Costo Promedio Ponderado de CapitalDocumento16 páginasClase 7-Costo Promedio Ponderado de CapitalGiuliana GarcíaAún no hay calificaciones

- Resumen Estructura CapitalDocumento35 páginasResumen Estructura CapitalJuanPablo Morales ❼❼❼Aún no hay calificaciones

- El Costo de Capital Capítulo 9Documento32 páginasEl Costo de Capital Capítulo 9Deysi Ramos100% (4)

- Decisiones Financieras A Largo PlazoDocumento20 páginasDecisiones Financieras A Largo PlazoGIANELA NAIRA ATENCIO CABIA100% (3)

- Caso Práctico ESMACA FinanzasDocumento5 páginasCaso Práctico ESMACA FinanzasDiego Steven Motta RamirezAún no hay calificaciones

- Mercado de Valores - ExpoDocumento34 páginasMercado de Valores - Expomacadamia icecreamrollsAún no hay calificaciones

- S13.s1 - MF Costo de CapitalDocumento45 páginasS13.s1 - MF Costo de CapitalJuanka RosalesAún no hay calificaciones

- Sesión 8.1 EVADocumento35 páginasSesión 8.1 EVAfranco caracelaAún no hay calificaciones

- Analisis de Los Principales Instrumentos de Los Mercados Largo PlazoDocumento14 páginasAnalisis de Los Principales Instrumentos de Los Mercados Largo Plazodylan7dzAún no hay calificaciones

- Clase 9 - Finanzas Internacionales - 2023Documento29 páginasClase 9 - Finanzas Internacionales - 2023logisticalmbindustrialAún no hay calificaciones

- Caso Práctico Clase 2Documento8 páginasCaso Práctico Clase 2YeyitaVasquezAún no hay calificaciones

- Inversión De Dividendos Para Principiantes Y A Prueba De TontosDe EverandInversión De Dividendos Para Principiantes Y A Prueba De TontosCalificación: 4 de 5 estrellas4/5 (4)

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Tema 1 Caso - 1Documento1 páginaTema 1 Caso - 1Noemí González HernándezAún no hay calificaciones

- Tema 3 PARTE 2Documento56 páginasTema 3 PARTE 2Noemí González HernándezAún no hay calificaciones

- TEMA 2 - Concepto de Valor Actual (2.1)Documento32 páginasTEMA 2 - Concepto de Valor Actual (2.1)Noemí González HernándezAún no hay calificaciones

- Tema 2 CasosDocumento1 páginaTema 2 CasosNoemí González HernándezAún no hay calificaciones

- ARTICULO 3 La Piña, Una Amenaza para El Tratamiento Con AntigoagulantesDocumento1 páginaARTICULO 3 La Piña, Una Amenaza para El Tratamiento Con AntigoagulantesPatricia González AguilarAún no hay calificaciones

- El Corazón DelatorDocumento2 páginasEl Corazón DelatorNayely RuizAún no hay calificaciones

- Catalogo ElectroluxDocumento2 páginasCatalogo ElectroluxnachoAún no hay calificaciones

- Ecuacion Del Cambio de Estado Del ConductorDocumento15 páginasEcuacion Del Cambio de Estado Del ConductorChristian Alexis Guevara AlarcónAún no hay calificaciones

- Listado de Profesionales Que Participaron en El EIA.Documento1 páginaListado de Profesionales Que Participaron en El EIA.Erasmo AlexanderAún no hay calificaciones

- GHCDocumento4 páginasGHCHerminia Torres Piña0% (1)

- Ecuación de La RectaDocumento27 páginasEcuación de La RectaFany Esperanza Castro PalominoAún no hay calificaciones

- Matriz de Requisitos LegalesDocumento75 páginasMatriz de Requisitos LegalesDiana Lorena RamosAún no hay calificaciones

- Curp Selm941115mplgpr06Documento1 páginaCurp Selm941115mplgpr06morelia perez bonillaAún no hay calificaciones

- Formato de Proyecto de InvestigacionDocumento16 páginasFormato de Proyecto de InvestigacionGladysMercedesOcampoNAvarroAún no hay calificaciones

- Bgc-Poli-11 Politica de Responsabilidad Social Empresarial Rev.00Documento4 páginasBgc-Poli-11 Politica de Responsabilidad Social Empresarial Rev.00Caro MarroquinAún no hay calificaciones

- Final Diciembre 2020Documento4 páginasFinal Diciembre 2020Punto ClasesAún no hay calificaciones

- InformeDocumento26 páginasInformeDaniel CabreraAún no hay calificaciones

- Diferencia Entre El Esqueleto Femenino y MasculinoDocumento6 páginasDiferencia Entre El Esqueleto Femenino y MasculinoContreras ContrerasAún no hay calificaciones

- Elementos Esenciales de La Planeación y La Administración Por ObjetivosDocumento40 páginasElementos Esenciales de La Planeación y La Administración Por ObjetivosAlexandro CAún no hay calificaciones

- MOTORESDocumento15 páginasMOTORESwilmar ramirezAún no hay calificaciones

- Anexo 6 - Diseño MetodológicoDocumento5 páginasAnexo 6 - Diseño MetodológicoAngie NietoAún no hay calificaciones

- Activos AmbientalesDocumento15 páginasActivos AmbientalesMonii Wanda100% (1)

- Protocolo AA VF Con ISBN v2Documento62 páginasProtocolo AA VF Con ISBN v2antony luque huamanAún no hay calificaciones

- MTD - Mtto AsfaltoDocumento8 páginasMTD - Mtto AsfaltoAndres ValenciaAún no hay calificaciones

- Boletin Tecnico SetiembreDocumento85 páginasBoletin Tecnico SetiembreYORDI ALDAIR LAVADO FLORESAún no hay calificaciones

- Champion Compressor Catalogue EsDocumento140 páginasChampion Compressor Catalogue EsOrlandoAún no hay calificaciones

- Certijoven Bustamante Taipe EricDocumento2 páginasCertijoven Bustamante Taipe EricEdward Rodriguez HinojoAún no hay calificaciones

- Tema 5. Guía de Ejercicios - Outlook CalendarDocumento10 páginasTema 5. Guía de Ejercicios - Outlook Calendarkarol mamaniAún no hay calificaciones

- 27° Día Consagración Sagrado CorazónDocumento4 páginas27° Día Consagración Sagrado CorazónJulio FranjulAún no hay calificaciones

- Riesgos Del TrabajoDocumento72 páginasRiesgos Del TrabajoJorge ZayasAún no hay calificaciones

- Dios Es InmutableDocumento4 páginasDios Es InmutableCarlos LinarezAún no hay calificaciones

- RCC Argentina Plan Pastoral 2023-2025Documento16 páginasRCC Argentina Plan Pastoral 2023-2025Tavo CastroAún no hay calificaciones

- Triptico Pie de AtletaDocumento2 páginasTriptico Pie de AtletaFoto Estudio Digifot20% (5)

- Resolucion Conjunta citma-minsapNBSDocumento188 páginasResolucion Conjunta citma-minsapNBSOscar MoraAún no hay calificaciones