También podría gustarte

- Pxvrur 8 CMP 4 PCVW&SDocumento16 páginasPxvrur 8 CMP 4 PCVW&SJUANY SANTOS50% (2)

- La presunción de inexistencia de las operaciones amparadas en comprobantes fiscalesDe EverandLa presunción de inexistencia de las operaciones amparadas en comprobantes fiscalesAún no hay calificaciones

- AAM170117AE7 - Factura - 3810 - 5Documento1 páginaAAM170117AE7 - Factura - 3810 - 5eduardo cardenasAún no hay calificaciones

- Tarea 1 Auditoria para Efectos FiscalesDocumento21 páginasTarea 1 Auditoria para Efectos FiscalesmiguelAún no hay calificaciones

- StatementsDocumento3 páginasStatementsNahuel LioAún no hay calificaciones

- Modelo Acta de Conciliación Fisico-FinacieroDocumento2 páginasModelo Acta de Conciliación Fisico-FinacieroCMarcos Vilas60% (5)

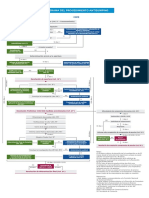

- Procedimiento de FiscalizaciónDocumento21 páginasProcedimiento de FiscalizaciónMiguel EliasAún no hay calificaciones

- Pauta EjercicioP2-30A PAG103 PDFDocumento4 páginasPauta EjercicioP2-30A PAG103 PDFEstefany Ramos67% (3)

- Procedimientos de Las Autoridades Fiscales en El Sistema Jurídico Tributario MexicanoDocumento8 páginasProcedimientos de Las Autoridades Fiscales en El Sistema Jurídico Tributario MexicanoMaria Elena Molina AcostaAún no hay calificaciones

- M13 U2 S2 Vaht PDFDocumento13 páginasM13 U2 S2 Vaht PDFREGINA GARZA HERNANDEZAún no hay calificaciones

- M9 U1 A2 VAAV AnalisisDocumento3 páginasM9 U1 A2 VAAV AnalisisKaary AntonioAún no hay calificaciones

- M13 U2 A6 WEMR Supervision Control InternoDocumento7 páginasM13 U2 A6 WEMR Supervision Control Internowen morAún no hay calificaciones

- M13 U2 A6 MACB Supervision Control InternoDocumento4 páginasM13 U2 A6 MACB Supervision Control InternoMarcela CaradujeAún no hay calificaciones

- M13 U2 A3 SanchezmbDocumento9 páginasM13 U2 A3 SanchezmbBibiana SanchezAún no hay calificaciones

- M13 U2 A3 BlancogmDocumento8 páginasM13 U2 A3 BlancogmmarquelinaAún no hay calificaciones

- M13 U2 A3 SolisgdDocumento6 páginasM13 U2 A3 SolisgdDiana Solis100% (2)

- M13 U2 A3 ZarazuarjfDocumento5 páginasM13 U2 A3 ZarazuarjfAna Luz Robles RoblesAún no hay calificaciones

- Directriz Atencion Denuncias Ciudadanas Por El Sistema Nacional Control BN PDFDocumento44 páginasDirectriz Atencion Denuncias Ciudadanas Por El Sistema Nacional Control BN PDFJE ATAún no hay calificaciones

- M9 U1 A2 CYOZ Analisis.Documento4 páginasM9 U1 A2 CYOZ Analisis.Xiunelli OlivaresAún no hay calificaciones

- M13 U2 A3 MartinezGJDocumento5 páginasM13 U2 A3 MartinezGJhumbertoAún no hay calificaciones

- Atencion Denuncias CiudadanasDocumento43 páginasAtencion Denuncias CiudadanasCesar Sialer DiazAún no hay calificaciones

- Uni3 Act7 Act8 Cas Con Soc FisDocumento7 páginasUni3 Act7 Act8 Cas Con Soc Fisyury medinaAún no hay calificaciones

- Concepto de FiscalizaciónDocumento4 páginasConcepto de FiscalizaciónMarcos Vinicio Murillo MoreiraAún no hay calificaciones

- EntrevistaDocumento4 páginasEntrevistaGeraldine MendozaAún no hay calificaciones

- Módulo 13. Control Interno Y Administración de RiesgosDocumento9 páginasMódulo 13. Control Interno Y Administración de RiesgosJoseAún no hay calificaciones

- M13 U2 A3 CastilloBBVDocumento4 páginasM13 U2 A3 CastilloBBVkaterinAún no hay calificaciones

- Métodos Y Sistema de ContabilidadDocumento3 páginasMétodos Y Sistema de ContabilidadLa Berraquera C Seis HerreraAún no hay calificaciones

- Contra Magistrados - Parte MasiasDocumento20 páginasContra Magistrados - Parte MasiasDiana Hebelyn Mejia GallardoAún no hay calificaciones

- Actividad de OrdenaciónDocumento6 páginasActividad de Ordenaciónrocio9998Aún no hay calificaciones

- Regimen de Infraccion y Sanciones ..2Documento21 páginasRegimen de Infraccion y Sanciones ..2Angie QuioAún no hay calificaciones

- M7 U3 S5 A2 MlosDocumento23 páginasM7 U3 S5 A2 MlosMARTHA OLIVAS100% (1)

- Se Presta El Servicio, Se Recibe El Reclamo o Sugerencia, Se Identifica La Causa, Se Diseña La Solución. Se Aplica La SoluciónDocumento5 páginasSe Presta El Servicio, Se Recibe El Reclamo o Sugerencia, Se Identifica La Causa, Se Diseña La Solución. Se Aplica La SoluciónOswaldo CondoriAún no hay calificaciones

- Trabajo Semana 4 - Ponce - Soto - MartinezDocumento9 páginasTrabajo Semana 4 - Ponce - Soto - MartinezLuis BravoAún no hay calificaciones

- M13 U1 A2 IldefonsoLADocumento8 páginasM13 U1 A2 IldefonsoLAMartha GutierrezAún no hay calificaciones

- Administracion y Reorganizacion...........Documento9 páginasAdministracion y Reorganizacion...........anayka calvoAún no hay calificaciones

- M13 - U2 - A3 - Cotero MFDocumento4 páginasM13 - U2 - A3 - Cotero MFfernando cotero100% (1)

- Multas y Sanciones Crivella1528Documento12 páginasMultas y Sanciones Crivella1528Solange DuarteAún no hay calificaciones

- Caso Práctico 3Documento12 páginasCaso Práctico 3JONHAún no hay calificaciones

- M9 U1 A2 ERGS Analisis.Documento4 páginasM9 U1 A2 ERGS Analisis.Ileana CortesAún no hay calificaciones

- M9 U1 A2 MFCL Analisis.Documento3 páginasM9 U1 A2 MFCL Analisis.rv.contabilidadAún no hay calificaciones

- Tarea 4 Sist. de Cont. Gub. LauraDocumento12 páginasTarea 4 Sist. de Cont. Gub. LauraLaura Tavárez RosarioAún no hay calificaciones

- Proyecto Tesis Maestria Cuantitativo Donny EssaludDocumento19 páginasProyecto Tesis Maestria Cuantitativo Donny EssaludSaul LopezAún no hay calificaciones

- Ley 42 De1993Documento12 páginasLey 42 De1993Antonio José Osorio GiraldoAún no hay calificaciones

- Informe Sistemas AdministrativosDocumento5 páginasInforme Sistemas AdministrativosNury Naysha Calsin CondoriAún no hay calificaciones

- Ley SafcoDocumento10 páginasLey SafcoAndrea Urdininea AriasAún no hay calificaciones

- M13 U1 A2 MOAV EscandalosDocumento7 páginasM13 U1 A2 MOAV EscandalosMonse AquinoAún no hay calificaciones

- Analisis Ley 403 2020Documento41 páginasAnalisis Ley 403 2020Daniela QuincheAún no hay calificaciones

- Tributacion Tema 2Documento3 páginasTributacion Tema 2Ercilia RamosAún no hay calificaciones

- La SancionDocumento18 páginasLa SancionKlinsmann AriasAún no hay calificaciones

- Análisis de Caso Contratación EstatalDocumento8 páginasAnálisis de Caso Contratación EstatalEspinel FernandoAún no hay calificaciones

- Activiad 7 y 8Documento5 páginasActiviad 7 y 8Stephany Pacheco Abello100% (1)

- Auxilar Administrativo - VirtuallcorpDocumento84 páginasAuxilar Administrativo - VirtuallcorpArnold GomezAún no hay calificaciones

- Sistema de Tesorería y Endeudamiento de La Municipalidad de LimaDocumento8 páginasSistema de Tesorería y Endeudamiento de La Municipalidad de LimaVEROJULIETAún no hay calificaciones

- Ce 10Documento53 páginasCe 10Henry Antonio Melgarejo GamboaAún no hay calificaciones

- A3 Rocio Aguilar RamirezDocumento7 páginasA3 Rocio Aguilar RamirezDANIEL ÁNGEL JIMÉNEZ ZALDÍVARAún no hay calificaciones

- Articulo Final - Maria Elpidia Aroca RodriguezDocumento22 páginasArticulo Final - Maria Elpidia Aroca RodriguezJose Henry Riascos MosqueraAún no hay calificaciones

- Derecho FinancieroDocumento5 páginasDerecho FinancieroLIBNI JUAREZ100% (3)

- Taller Estudio de Caso - Corrupción en SalucoopDocumento11 páginasTaller Estudio de Caso - Corrupción en Salucoopcamino de yage100% (1)

- Infraccciones y DelitosDocumento18 páginasInfraccciones y DelitosIlse BustamanteAún no hay calificaciones

- Modulo 3Documento21 páginasModulo 3Ludmila MichalekAún no hay calificaciones

- Proceso Coactivo FiscalDocumento31 páginasProceso Coactivo Fiscalyusyvz100% (2)

- Fico Propone Combate A La CorrupcionDocumento7 páginasFico Propone Combate A La CorrupcionEddy la OsAún no hay calificaciones

- Delitos TributariosDocumento7 páginasDelitos TributariosffabbianyAún no hay calificaciones

- Control fiscal y la gestión de las entidades fiduciariasDe EverandControl fiscal y la gestión de las entidades fiduciariasAún no hay calificaciones

- A1 - Luis Santiago GarciaDocumento7 páginasA1 - Luis Santiago GarcialuisAún no hay calificaciones

- A2 - Luis Santiago GarciaDocumento9 páginasA2 - Luis Santiago GarcialuisAún no hay calificaciones

- A1 - Luis Santiago GarciaDocumento6 páginasA1 - Luis Santiago GarcialuisAún no hay calificaciones

- A1 - Luis Santiago GarciaDocumento5 páginasA1 - Luis Santiago GarcialuisAún no hay calificaciones

- Tesis de Maestria - Ruben Ignacio Castañeda CastilloDocumento83 páginasTesis de Maestria - Ruben Ignacio Castañeda CastilloFelix Vargas CardenasAún no hay calificaciones

- Reglamento de La Administracion Publica de TecateDocumento95 páginasReglamento de La Administracion Publica de Tecatejavierheredia777Aún no hay calificaciones

- Formulario Unico Habilitacion Urbana FUHUDocumento9 páginasFormulario Unico Habilitacion Urbana FUHUAárom XDAún no hay calificaciones

- Flujograma Del Procedimiento Antidumping, Encontrado en La RedDocumento1 páginaFlujograma Del Procedimiento Antidumping, Encontrado en La RedEnmanuelgomezAún no hay calificaciones

- Mapa Conceptual Javier Ojeda UbillusDocumento2 páginasMapa Conceptual Javier Ojeda UbillusJavier Ojeda UbillusAún no hay calificaciones

- Acta de Terreno PrivadoDocumento1 páginaActa de Terreno PrivadoPamelaAún no hay calificaciones

- EXPLICACIÓN CON EJEMPLOS DE ART 142 Salario Por Hora y Por DíaDocumento3 páginasEXPLICACIÓN CON EJEMPLOS DE ART 142 Salario Por Hora y Por DíaErnesto Rosas50% (2)

- Indefinido Completo 14junio2021Documento19 páginasIndefinido Completo 14junio2021luluAún no hay calificaciones

- Minuta Inversiones Apu Socllaccasa JhoselinDocumento15 páginasMinuta Inversiones Apu Socllaccasa JhoselinJHOSELYN MARLITH CEVALLOS TRUJILLOAún no hay calificaciones

- DM C T Personas 2020Documento9 páginasDM C T Personas 2020Gerber Alexander Alvarado HernándezAún no hay calificaciones

- AddocdgDocumento116 páginasAddocdgBerenice BlancoAún no hay calificaciones

- Ley de Defensa Profesional Del ArtistaDocumento9 páginasLey de Defensa Profesional Del ArtistaIsaac EndaraAún no hay calificaciones

- Ley Incentivo Empresas Nacionales de ConstrucciónDocumento4 páginasLey Incentivo Empresas Nacionales de ConstrucciónrvaallejoAún no hay calificaciones

- Archivo Leyes 60Documento2 páginasArchivo Leyes 60Pablo RiehmeAún no hay calificaciones

- R08: Trabajador - Datos de Boleta de PagoDocumento1 páginaR08: Trabajador - Datos de Boleta de PagoCesar Imperial Con HonorAún no hay calificaciones

- D2ba13 Gomez, Carlos Alberto C Distrigolmar S.A. y Otro S DespidoDocumento4 páginasD2ba13 Gomez, Carlos Alberto C Distrigolmar S.A. y Otro S DespidoLaura EscovitchAún no hay calificaciones

- Horas Extras y Recargos Nocturnos, Dominicales y Festivos - Gerencie - ComDocumento16 páginasHoras Extras y Recargos Nocturnos, Dominicales y Festivos - Gerencie - ComCarlos TorresAún no hay calificaciones

- Normas Generales de Auditoria GubernamentalDocumento13 páginasNormas Generales de Auditoria GubernamentalErick Brayan Salazar CespedesAún no hay calificaciones

- Escr Sol Teso Desc MultaDocumento1 páginaEscr Sol Teso Desc Multajuridico qpAún no hay calificaciones

- 3 Modelo de Consorcio EcuadorDocumento1 página3 Modelo de Consorcio Ecuadoreuclides hernan camacho capaAún no hay calificaciones

- Comportamiento Del PBI Del Peru FinalDocumento39 páginasComportamiento Del PBI Del Peru FinalDiego MolinaAún no hay calificaciones

- Aviso Muni Liquidacion Patrimonio ConyDocumento3 páginasAviso Muni Liquidacion Patrimonio Cony1987himAún no hay calificaciones

- Anexo 1-A RMF 2023Documento1031 páginasAnexo 1-A RMF 2023wf asesoriaAún no hay calificaciones

- Formulario de Afiliacion-2016Documento19 páginasFormulario de Afiliacion-2016Jonatan GonzalezAún no hay calificaciones

- Boletin 201703Documento1617 páginasBoletin 201703OmarAlirioSuarezCañareteAún no hay calificaciones

- Cuestionario 1810-1880Documento5 páginasCuestionario 1810-1880Andrea Elizabeth GarcíaAún no hay calificaciones