También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- GC-PR-02 Procedimiento de Auditoria InternaDocumento7 páginasGC-PR-02 Procedimiento de Auditoria InternaKarol SalamancaAún no hay calificaciones

- UF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGADe EverandUF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGAAún no hay calificaciones

- Como Hacer Una Auditorias+internas+de+calidadDocumento9 páginasComo Hacer Una Auditorias+internas+de+calidadnidiaAún no hay calificaciones

- Procedimiento de Auditorias Internas V.2Documento4 páginasProcedimiento de Auditorias Internas V.2CLAUDIA GARCIAAún no hay calificaciones

- Do-Gc-Pr6 Auditoria Interna R1Documento13 páginasDo-Gc-Pr6 Auditoria Interna R1tsuluisruizAún no hay calificaciones

- prccsrm03 Procedimiento de Auditoría InternaDocumento11 páginasprccsrm03 Procedimiento de Auditoría InternaLuz HernándezAún no hay calificaciones

- Procedimiento Auditoria InternaDocumento8 páginasProcedimiento Auditoria InternaGomez Romero Carlos MarioAún no hay calificaciones

- Procedimiento de Auditorías InternasDocumento7 páginasProcedimiento de Auditorías InternasPablo Enrique Vargas Rojas100% (2)

- Documeto de Control de Actividades Autitoria Interna Ctonrol Intero Compañia PostobonDocumento8 páginasDocumeto de Control de Actividades Autitoria Interna Ctonrol Intero Compañia PostobonRicardo PantojaAún no hay calificaciones

- Auditorías Internas - Calidad 3Documento8 páginasAuditorías Internas - Calidad 3SANDRAAún no hay calificaciones

- Procedimiento Auditorias Internas Integrales V2Documento15 páginasProcedimiento Auditorias Internas Integrales V2cy.jimenezhAún no hay calificaciones

- Procedimiento de Gestión de AuditoriasDocumento7 páginasProcedimiento de Gestión de AuditoriasGomv EirlAún no hay calificaciones

- Auditoria Interna ModeloDocumento9 páginasAuditoria Interna ModeloClau ArandaAún no hay calificaciones

- 2021 Xiomararobayo 20Documento6 páginas2021 Xiomararobayo 20Rodolfo JuniorAún no hay calificaciones

- Unidad 4. Informe de AuditoriaDocumento5 páginasUnidad 4. Informe de AuditoriaNatasha VelandiaAún no hay calificaciones

- Procedimiento Auditorias 1Documento15 páginasProcedimiento Auditorias 1ANGELA ADRIANA PEÑA LOZANOAún no hay calificaciones

- Sga-Pr-10 Procedimiento Auditoria InternaDocumento7 páginasSga-Pr-10 Procedimiento Auditoria Internalady varon100% (1)

- Procedimiento DE AuditoríaDocumento9 páginasProcedimiento DE AuditoríaArmando Estrada HerreraAún no hay calificaciones

- Plan de AuditoriaDocumento15 páginasPlan de AuditoriaDavid Andres Peña Herrera100% (1)

- 1.evcesigi CP 11 PR 01 Auditorias Internas IntegralesDocumento6 páginas1.evcesigi CP 11 PR 01 Auditorias Internas IntegralesCAROL MARTINAún no hay calificaciones

- Procedimiento Auditoría InternaDocumento5 páginasProcedimiento Auditoría Internamaria julia blancoAún no hay calificaciones

- Presentación Norma ISO 37001 Notas ExplicativasDocumento129 páginasPresentación Norma ISO 37001 Notas ExplicativasAna Belén LópezAún no hay calificaciones

- Procedimeinto de Auditoria InternaDocumento15 páginasProcedimeinto de Auditoria InternaDanilo Capdevilal100% (1)

- Procedimiento Autoevaluacion de Control InternoDocumento8 páginasProcedimiento Autoevaluacion de Control InternoOrlando GonzalezAún no hay calificaciones

- Auditorias Internas Del Sistema Integrado de GestiónDocumento8 páginasAuditorias Internas Del Sistema Integrado de GestiónGustavo TorregrosaAún no hay calificaciones

- Trabajo 5 - Procedimiento de Auditoría Aplicando La ISO 19011Documento7 páginasTrabajo 5 - Procedimiento de Auditoría Aplicando La ISO 19011Rodolfo Junior100% (1)

- Material de Auditoria InternaDocumento10 páginasMaterial de Auditoria InternaMaria Paz Bolivar MolinaAún no hay calificaciones

- Accion Correctiva # 03Documento31 páginasAccion Correctiva # 03mariangelAún no hay calificaciones

- PR Auditoria Intern OkDocumento11 páginasPR Auditoria Intern OksebastianAún no hay calificaciones

- E1-00-PRO-001 Programa de Auditorias Internas V11Documento15 páginasE1-00-PRO-001 Programa de Auditorias Internas V11Mc PedroAún no hay calificaciones

- EL PROGRAMA DE AuditoriaDocumento7 páginasEL PROGRAMA DE Auditoriayuliana torresAún no hay calificaciones

- P-CL-02 Auditorias Internas de CalidadDocumento7 páginasP-CL-02 Auditorias Internas de CalidadDiana Isabel Córdoba LopezAún no hay calificaciones

- Auditoria InternaDocumento6 páginasAuditoria InternaEmigdio VargasAún no hay calificaciones

- Grupo 5 Etapa de Ejecución Auditoria OperacionalDocumento21 páginasGrupo 5 Etapa de Ejecución Auditoria OperacionalJUAN PABLO MAMANIAún no hay calificaciones

- Procedimientos de Auditorias InternasDocumento8 páginasProcedimientos de Auditorias InternasCLAUDIO GONZALOAún no hay calificaciones

- C-EM-P001 PROCEDIMIENTO AUDITORIA INTERNA v6Documento11 páginasC-EM-P001 PROCEDIMIENTO AUDITORIA INTERNA v6Nicolas AvendañoAún no hay calificaciones

- Procedimiento Auditoria InternaDocumento11 páginasProcedimiento Auditoria InternaAndi MauAún no hay calificaciones

- Anexo 36. AUDITORIA INTERNA PI-CM-PR-002Documento4 páginasAnexo 36. AUDITORIA INTERNA PI-CM-PR-002carol.hseAún no hay calificaciones

- Auditorias de Sistema Integrado de GestionDocumento5 páginasAuditorias de Sistema Integrado de Gestionmaritza chacinAún no hay calificaciones

- Procedimiento de Auditoria InternaDocumento9 páginasProcedimiento de Auditoria InternaSILVIA FERNANDA GUTIERREZ CHAVARRIAAún no hay calificaciones

- Procedimiento de Auditoria InternaDocumento9 páginasProcedimiento de Auditoria InternaVanessa MorenoAún no hay calificaciones

- 9.1 Auditoria Interna.Documento14 páginas9.1 Auditoria Interna.Yessenia Sovero PaucarAún no hay calificaciones

- Procedimiento de Auditorias: Elaborado Por: Líder de SGC Revisado Por: Coordinador de CalidadDocumento13 páginasProcedimiento de Auditorias: Elaborado Por: Líder de SGC Revisado Por: Coordinador de CalidadPame HermosaAún no hay calificaciones

- Procedimiento Auditoria InternaDocumento4 páginasProcedimiento Auditoria Internakhora morenoAún no hay calificaciones

- Procedimiento de Auditoria InternaDocumento8 páginasProcedimiento de Auditoria InternaMargarita Castillo100% (3)

- Actividad de Unidad 3Documento6 páginasActividad de Unidad 3anamar14Aún no hay calificaciones

- Hseq-Pr-07-04 Auditorias InternasDocumento10 páginasHseq-Pr-07-04 Auditorias InternasAndrey VanegasAún no hay calificaciones

- PRC-SIG-008 PROCEDIMIENTO AUDITORIA INTERNA ActualizadDocumento5 páginasPRC-SIG-008 PROCEDIMIENTO AUDITORIA INTERNA ActualizadElbert AvilaAún no hay calificaciones

- Procedimiento de Auditorias Internas 1Documento9 páginasProcedimiento de Auditorias Internas 1the benjaminsAún no hay calificaciones

- Tarea 4.2 ISO 9001Documento3 páginasTarea 4.2 ISO 9001Reivaj Anairt JtvAún no hay calificaciones

- Gc-pr-04. Procedimiento para Auditoria InternasDocumento13 páginasGc-pr-04. Procedimiento para Auditoria InternasMauricioqgAún no hay calificaciones

- 8-Auditorias de Primera, Segunda y Tercera ParteDocumento10 páginas8-Auditorias de Primera, Segunda y Tercera Partetinaahumada1952Aún no hay calificaciones

- Ppau - 043 Auditoria Proceso de Análisis y Control de InventarioDocumento9 páginasPpau - 043 Auditoria Proceso de Análisis y Control de InventarioGabo SocialthAún no hay calificaciones

- GP-P-003 Auditoría Interna - V8 PDFDocumento9 páginasGP-P-003 Auditoría Interna - V8 PDFcamilo contrerasAún no hay calificaciones

- P-GI-12 Procedimiento de Auditoria InternaDocumento8 páginasP-GI-12 Procedimiento de Auditoria InternaGonzalo FigueroaAún no hay calificaciones

- PROCEDIMIENTO DE AUDITORIAaDocumento7 páginasPROCEDIMIENTO DE AUDITORIAaJuank Karlos BedoyaAún no hay calificaciones

- Auditoria AbancayDocumento23 páginasAuditoria Abancayshirley palominoAún no hay calificaciones

- Realizacion de La Auditoria InternaDocumento4 páginasRealizacion de La Auditoria InternaOscar Leonardo Garcia MonsalveAún no hay calificaciones

- GSC Aui PR001 PDFDocumento9 páginasGSC Aui PR001 PDFLuis Alexander Purisaca Carrasco Purisaca Carrasco100% (1)

- Acciones Correctivas y de MejoraDocumento23 páginasAcciones Correctivas y de MejoraLorena GonzalesAún no hay calificaciones

- Actividad Febrero 18Documento8 páginasActividad Febrero 18Lorena GonzalesAún no hay calificaciones

- GC-P01 Comunicacion OrganizacionalDocumento5 páginasGC-P01 Comunicacion OrganizacionalLorena GonzalesAún no hay calificaciones

- Norma Iso 45001Documento23 páginasNorma Iso 45001Lorena GonzalesAún no hay calificaciones

- Decreto 1072 de 2015 1A 2019Documento65 páginasDecreto 1072 de 2015 1A 2019Lorena GonzalesAún no hay calificaciones

- Protocolo Bioseguridad AMSDocumento12 páginasProtocolo Bioseguridad AMSLorena GonzalesAún no hay calificaciones

- Manual Auditoria AdministrativaDocumento111 páginasManual Auditoria Administrativamarlonmge100% (1)

- Buenas Prácticas: de Gestión EducativaDocumento90 páginasBuenas Prácticas: de Gestión EducativaJUAN MANUEL SAAVEDRA ATOAún no hay calificaciones

- Introducción Al Six Sigma 1Documento87 páginasIntroducción Al Six Sigma 1alvaroAún no hay calificaciones

- Manuales y Procedimientos Iso 9001Documento139 páginasManuales y Procedimientos Iso 9001Maximiliano Silvero100% (1)

- DD002 - Control y Gestion de CostesDocumento369 páginasDD002 - Control y Gestion de CostesMaria Camila Barakat100% (2)

- Consolidación Tema 40Documento46 páginasConsolidación Tema 40JelenHernandezAún no hay calificaciones

- Marketing Inacap 2022Documento130 páginasMarketing Inacap 2022Genesis MancillaAún no hay calificaciones

- Auditoria OperativaDocumento138 páginasAuditoria OperativainterluchoAún no hay calificaciones

- 2020 Magss 17-1 08 TDocumento212 páginas2020 Magss 17-1 08 TGerardo QuezadaAún no hay calificaciones

- Briones Renquifo, Hilda AngélicaDocumento67 páginasBriones Renquifo, Hilda AngélicaKATHYA VALLEAún no hay calificaciones

- Capítulo 5 Erp CRMDocumento29 páginasCapítulo 5 Erp CRMJimenaAún no hay calificaciones

- Finales Ing. Sistemas 2022-2 (Con Aulas y Programas)Documento7 páginasFinales Ing. Sistemas 2022-2 (Con Aulas y Programas)jhon leison olivares gracianoAún no hay calificaciones

- 05.2 Apetito de RiesgoDocumento7 páginas05.2 Apetito de RiesgoYASMIN ANAIS MORALES POZUELOSAún no hay calificaciones

- Jose Juan Guerrero Actividad 2 Presentacion EjecutivaDocumento8 páginasJose Juan Guerrero Actividad 2 Presentacion EjecutivaJose Juan GuerreroAún no hay calificaciones

- Proyecto Integrador Etapa 1,2 y 3Documento20 páginasProyecto Integrador Etapa 1,2 y 3pedroalejandrorr16Aún no hay calificaciones

- Entrega 2 Grupo 29 Distribucion en PlantasDocumento16 páginasEntrega 2 Grupo 29 Distribucion en PlantasJorleany Y Espitia Rativa100% (1)

- Manual de Calidad Iso 9001 Alvimar SacDocumento51 páginasManual de Calidad Iso 9001 Alvimar SacJoe ChuzonAún no hay calificaciones

- Tarea S02 - Contabilidad Gerencial y de CostosDocumento10 páginasTarea S02 - Contabilidad Gerencial y de CostosLucia FernandaAún no hay calificaciones

- Primera Entrega Gestion de La InformacionDocumento2 páginasPrimera Entrega Gestion de La InformacionJose RiveraAún no hay calificaciones

- Examen Parcial Larry Callata ChavarriaDocumento13 páginasExamen Parcial Larry Callata ChavarriaRobinson Gardin VilcaAún no hay calificaciones

- Elemento 1 Fase 1 Normas ISO 13485Documento65 páginasElemento 1 Fase 1 Normas ISO 13485David FontesAún no hay calificaciones

- Estandarizacion de La Linea de Produccion de Chupetes EsfericosDocumento256 páginasEstandarizacion de La Linea de Produccion de Chupetes EsfericosRita DelgadoAún no hay calificaciones

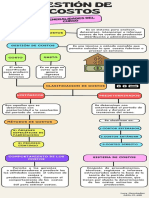

- Infografia Gestion de Costos-Lucy HDocumento1 páginaInfografia Gestion de Costos-Lucy HLUCY CRISTINA HERNANDEZ URIASAún no hay calificaciones

- La Compensacion WhitepaperDocumento11 páginasLa Compensacion WhitepaperLuis Alberto Garrido BlandinAún no hay calificaciones

- Ordenanza de Seguridad Ciudadana Del Canton MantaDocumento20 páginasOrdenanza de Seguridad Ciudadana Del Canton Mantamartha mayAún no hay calificaciones

- Autoevaluación N°1 - Revisión de IntentosDocumento4 páginasAutoevaluación N°1 - Revisión de IntentosJOSE RONAL VICTORIANO FERNANDEZAún no hay calificaciones

- Revista Del Caucho Nº492Documento64 páginasRevista Del Caucho Nº492GonzaloAún no hay calificaciones

- Operaciones Arcos Dorados de Perú S.ADocumento3 páginasOperaciones Arcos Dorados de Perú S.AJuan Carlos Martel CojalAún no hay calificaciones

- Auditoria FinancieraDocumento11 páginasAuditoria FinancieraPaola Loyda Quispe MamaniAún no hay calificaciones

- Los Elementos de La AdministraciónDocumento3 páginasLos Elementos de La AdministraciónErikaAndreaNavarroDiaz100% (1)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Auditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaDe EverandAuditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaCalificación: 5 de 5 estrellas5/5 (4)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El cliente es basura: Neuromarketing & Branding psicológicoDe EverandEl cliente es basura: Neuromarketing & Branding psicológicoAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones