También podría gustarte

- Proyectos: enfoque gerencial - 3ra ediciónDe EverandProyectos: enfoque gerencial - 3ra ediciónAún no hay calificaciones

- Consultoría Y Construcción de Estación de Servicio en Restrepo (Meta)Documento189 páginasConsultoría Y Construcción de Estación de Servicio en Restrepo (Meta)Juan Luis Beltran BeltranAún no hay calificaciones

- Grado de Madurez en La Gestión de Proyectos NEMA INGENIERIA PDFDocumento173 páginasGrado de Madurez en La Gestión de Proyectos NEMA INGENIERIA PDFluis vieccoAún no hay calificaciones

- A138025 Rojas C Plataforma Web Aquitalleres 2021 TesisDocumento283 páginasA138025 Rojas C Plataforma Web Aquitalleres 2021 TesisMatías ValenzuelaAún no hay calificaciones

- Proyecto TEG Pablo CadenasDocumento86 páginasProyecto TEG Pablo CadenassolynerAún no hay calificaciones

- Ingeniería Automotríz: Carlos Alexander López AlbaDocumento14 páginasIngeniería Automotríz: Carlos Alexander López AlbaCarlos LópezAún no hay calificaciones

- Diseño de aplicación móvil para gestionar donaciones de cáncerDocumento96 páginasDiseño de aplicación móvil para gestionar donaciones de cáncerJuan Fernando Ayulo TemocheAún no hay calificaciones

- Trabajo FinalDocumento100 páginasTrabajo Finalchristian ricaldiAún no hay calificaciones

- Tesis de Maestria en Gestio¿n de La Innovacio¿n Tecnolo¿Gica - Sergio Dura¿nDocumento61 páginasTesis de Maestria en Gestio¿n de La Innovacio¿n Tecnolo¿Gica - Sergio Dura¿nEstrella RolonAún no hay calificaciones

- Avance Del Proyecto 1Documento12 páginasAvance Del Proyecto 1Angie Barnes Ruiz100% (2)

- Chilaquilocos Final 2020aDocumento153 páginasChilaquilocos Final 2020aluis fernando mejiaAún no hay calificaciones

- Jhon - Edisson - Avella - Conde - 2020 1Documento85 páginasJhon - Edisson - Avella - Conde - 2020 1Alex SumiAún no hay calificaciones

- Universidad Católica de la SSMA. Concepción. Estudio de mercado y evaluación de alternativas para proyecto de ingeniería civilDocumento60 páginasUniversidad Católica de la SSMA. Concepción. Estudio de mercado y evaluación de alternativas para proyecto de ingeniería civilpatosantoscAún no hay calificaciones

- PFC 5998Documento69 páginasPFC 5998Ivan Cristhian Yujra ChavezAún no hay calificaciones

- Prototipo arquitectónico de huertas verticales en BogotáDocumento110 páginasPrototipo arquitectónico de huertas verticales en BogotáJuan David Rodriguez HurtadoAún no hay calificaciones

- Proyecto: Parque "El Crucero"Documento182 páginasProyecto: Parque "El Crucero"Randy ChavarriaAún no hay calificaciones

- Modelo de negocios para establecimiento de perros calientes en Guadalupe HuilaDocumento61 páginasModelo de negocios para establecimiento de perros calientes en Guadalupe HuilaKevin Asdrubal TOQUICA AGUILARAún no hay calificaciones

- Sistema de gestión laboratorioDocumento151 páginasSistema de gestión laboratorioMARCO AURELIO CASTILLO VIRGENAún no hay calificaciones

- Proceso mejorado de selección de proveedores en obras públicas a través de BIM y AHPDocumento133 páginasProceso mejorado de selección de proveedores en obras públicas a través de BIM y AHPRenato AvilésAún no hay calificaciones

- Estudio de Prefactibilidad para La Construcción de Un Edificio de Uso Mixto Vivienda Multifamiliar y ComercialDocumento224 páginasEstudio de Prefactibilidad para La Construcción de Un Edificio de Uso Mixto Vivienda Multifamiliar y ComercialAlexandra TangarifeAún no hay calificaciones

- AireDocumento139 páginasAireAlexander Gonzalez GarcíaAún no hay calificaciones

- TG Prefactibilidad Red de DronesDocumento74 páginasTG Prefactibilidad Red de DronesJavier Andres GonzalezAún no hay calificaciones

- Seguridad Biometrica FinalDocumento42 páginasSeguridad Biometrica Finaljoseluis2371Aún no hay calificaciones

- Proyecto Empresarial Restaurant CampestreDocumento67 páginasProyecto Empresarial Restaurant CampestreITALA ISAI CABRERA IDROGOAún no hay calificaciones

- Benavides Cuasquen Brayan Andres 2019Documento72 páginasBenavides Cuasquen Brayan Andres 2019Diana Ramírez MarentesAún no hay calificaciones

- Tesis FinalDocumento92 páginasTesis Finaldanieltorresq4Aún no hay calificaciones

- Analisis Compartivo GP Modelos y EstandaresDocumento86 páginasAnalisis Compartivo GP Modelos y EstandaresRuperto ChapoñanAún no hay calificaciones

- Proyecto - Estufas Ecoeficientes - 25-04-2019Documento193 páginasProyecto - Estufas Ecoeficientes - 25-04-2019Maira Alejandra Merchan100% (2)

- Tesis Pregrado Prado Fime 2018Documento228 páginasTesis Pregrado Prado Fime 2018novavista fusionesAún no hay calificaciones

- Proyecto TerminadoDocumento54 páginasProyecto TerminadoROMARIO ANCALLE MALLQUIAún no hay calificaciones

- Proyecto de Inversion GeekdomDocumento177 páginasProyecto de Inversion GeekdomYanko ToroAún no hay calificaciones

- Desarrollo de ProyectosDocumento83 páginasDesarrollo de ProyectosM. Rafael Gutiérrez D.Aún no hay calificaciones

- Estudio de Prefactibilidad para El Montaje de Un Apiario de Colmenas Tipo Langstroth en Chía - CundinamarcaDocumento115 páginasEstudio de Prefactibilidad para El Montaje de Un Apiario de Colmenas Tipo Langstroth en Chía - CundinamarcaAdri SilvaAún no hay calificaciones

- Zambrana, Julian Ricardo. Estrategia de Posicionamiento de Una Empresa....Documento59 páginasZambrana, Julian Ricardo. Estrategia de Posicionamiento de Una Empresa....Naruto NoseAún no hay calificaciones

- Actividad S17Documento77 páginasActividad S17Javier Pérez100% (1)

- Castillo Melo Ruben Dario 2019Documento63 páginasCastillo Melo Ruben Dario 2019Santiago alvarez ceronAún no hay calificaciones

- Modelo de Gestión para La Proyección de DemandaDocumento161 páginasModelo de Gestión para La Proyección de DemandaklausSAún no hay calificaciones

- Desarrollo de plataforma e-commerce con BI para Mype gastronómicaDocumento210 páginasDesarrollo de plataforma e-commerce con BI para Mype gastronómicaKevin ARAún no hay calificaciones

- TESISDocumento108 páginasTESISPaquito Juarez AvilaAún no hay calificaciones

- Tes Is 1584 CasaDocumento82 páginasTes Is 1584 CasaNilda Corina Canaviri ValenciaAún no hay calificaciones

- Reciclaje de NeumáticosDocumento164 páginasReciclaje de Neumáticoskatyuska2100% (2)

- Guia 3 - IP-PMI - Proyecto-FinalDocumento45 páginasGuia 3 - IP-PMI - Proyecto-FinalJulian SuarezAún no hay calificaciones

- Plantilla para Segundo Entregable Introducción V1Documento20 páginasPlantilla para Segundo Entregable Introducción V1JairAún no hay calificaciones

- Trabajo de Grado Geston de InteresaDocumento131 páginasTrabajo de Grado Geston de InteresaCarlos BermudezAún no hay calificaciones

- Utilidad de la tecnología BIM para mejorar la planificación en obrasDocumento101 páginasUtilidad de la tecnología BIM para mejorar la planificación en obrasKaren HuancaAún no hay calificaciones

- El Contrato de Construcci N en Chile 1692987771Documento230 páginasEl Contrato de Construcci N en Chile 1692987771Edinson Pérez CornejoAún no hay calificaciones

- Res Premium - Tesis EmpastadoDocumento177 páginasRes Premium - Tesis Empastadoelpresi100% (1)

- Proyecto CuerarteDocumento74 páginasProyecto CuerarteBrayan Triana BarbosaAún no hay calificaciones

- TFG Jorge OsejoDocumento120 páginasTFG Jorge OsejoKathy GilAún no hay calificaciones

- Informe2 Cifuentes Mayró Larrondo GonzálezDocumento99 páginasInforme2 Cifuentes Mayró Larrondo GonzálezBastian LarrondoAún no hay calificaciones

- Estudio de factibilidad para Cantones Amigos de la Infancia (CAI) de El GuarcoDocumento113 páginasEstudio de factibilidad para Cantones Amigos de la Infancia (CAI) de El GuarcoRandy ChavarriaAún no hay calificaciones

- Entrega Final Evaluacion de Proyectos 54Documento32 páginasEntrega Final Evaluacion de Proyectos 54Diver NeiraAún no hay calificaciones

- Diseño Del Sistema Integrado de Gestión de La Calidad. Fruti-Dulces S.A.Documento141 páginasDiseño Del Sistema Integrado de Gestión de La Calidad. Fruti-Dulces S.A.Manuel AlvarezAún no hay calificaciones

- Sistema Calidad CAMDocumento207 páginasSistema Calidad CAMdeisy contrerasAún no hay calificaciones

- Tesis de Bebidas No Alcoholicas UNAMDocumento112 páginasTesis de Bebidas No Alcoholicas UNAMAmelie_MSAún no hay calificaciones

- Análisis de factibilidad de un proyecto de servicio de catering saludable en Santa Cruz de la SierraDocumento58 páginasAnálisis de factibilidad de un proyecto de servicio de catering saludable en Santa Cruz de la SierraMaria Rene Cuellar Cardona0% (1)

- PlantaDocumento82 páginasPlantahugo elias montes santosAún no hay calificaciones

- Proyecto Terminado - 2 PDFDocumento44 páginasProyecto Terminado - 2 PDFElizabeth KohatsuAún no hay calificaciones

- GUIADIDACTICAPLCII2020Documento79 páginasGUIADIDACTICAPLCII2020centro internetAún no hay calificaciones

- 7B TI2 EXAM U2 MateoAlejandroDocumento80 páginas7B TI2 EXAM U2 MateoAlejandroAlex De JesusAún no hay calificaciones

- U1EQUIPO3MERCADOTECNIADocumento13 páginasU1EQUIPO3MERCADOTECNIALuis ArellanoAún no hay calificaciones

- PlanteamientoDocumento1 páginaPlanteamientoLuis ArellanoAún no hay calificaciones

- Características de Una Empresa Desconcentrada y DescentralizadaDocumento4 páginasCaracterísticas de Una Empresa Desconcentrada y DescentralizadaLuis ArellanoAún no hay calificaciones

- Análisis financiero para la toma de decisiones en panaderíaDocumento227 páginasAnálisis financiero para la toma de decisiones en panaderíaLuis ArellanoAún no hay calificaciones

- Resumen de los artículos 117 al 131 de la LFT sobre participación de utilidades de los trabajadores (PTUDocumento5 páginasResumen de los artículos 117 al 131 de la LFT sobre participación de utilidades de los trabajadores (PTULuis ArellanoAún no hay calificaciones

- CONDUSEF funcionesDocumento5 páginasCONDUSEF funcionesLuis ArellanoAún no hay calificaciones

- Belen Juarez JarilloDocumento3 páginasBelen Juarez JarilloLuis ArellanoAún no hay calificaciones

- Z1. VentasDocumento12 páginasZ1. VentasLuis ArellanoAún no hay calificaciones

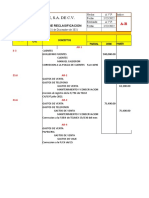

- Asientos de Ajuste 2022Documento4 páginasAsientos de Ajuste 2022Luis ArellanoAún no hay calificaciones

- Z3. Gastos de VentaDocumento73 páginasZ3. Gastos de VentaLuis ArellanoAún no hay calificaciones

- Asientos de ReclasificacionDocumento2 páginasAsientos de ReclasificacionLuis ArellanoAún no hay calificaciones

- Proceso de Decisión de ComprasDocumento3 páginasProceso de Decisión de ComprasLuis ArellanoAún no hay calificaciones

- Efectivo en CajaDocumento1 páginaEfectivo en CajaLuis ArellanoAún no hay calificaciones

- Ii. Utilidad Del EjercicioDocumento5 páginasIi. Utilidad Del EjercicioLuis ArellanoAún no hay calificaciones

- Ordenes de ProducciónDocumento1 páginaOrdenes de ProducciónLuis ArellanoAún no hay calificaciones

- Ingresos, costos y gastos: definiciones y clasificacionesDocumento17 páginasIngresos, costos y gastos: definiciones y clasificacionesultraAún no hay calificaciones

- Taller 6 - Servicio Al ClienteDocumento6 páginasTaller 6 - Servicio Al ClienteDayana michek Preciado CanoAún no hay calificaciones

- Algunos Ejercicios Resueltos Del "Control Estadistico de La Calidad", Unidad 3, MontgomeryDocumento9 páginasAlgunos Ejercicios Resueltos Del "Control Estadistico de La Calidad", Unidad 3, MontgomeryManuel100% (1)

- Estrategias para mejorar el desempeño de la Organización FerkatioDocumento13 páginasEstrategias para mejorar el desempeño de la Organización FerkatioAndresMirandaDelgadoAún no hay calificaciones

- Sesión 2 (1) - Tagged PDFDocumento19 páginasSesión 2 (1) - Tagged PDFKarla PalominoAún no hay calificaciones

- Practica Sesion 6Documento5 páginasPractica Sesion 6ANTHONY SIMON GALAN HUIMANAún no hay calificaciones

- Universidad Del Valle de México: Optimización de Procesos Unidad 5. Proyecto Integrador Fase 3Documento6 páginasUniversidad Del Valle de México: Optimización de Procesos Unidad 5. Proyecto Integrador Fase 3Ulises MonterrubioAún no hay calificaciones

- Aviso DefinitivoDocumento9 páginasAviso DefinitivoMario Rocha CarrasquillaAún no hay calificaciones

- Costos Estandar y Analisis de VarianzasDocumento10 páginasCostos Estandar y Analisis de VarianzasJuan Carlos Suarez Camargo100% (1)

- Material de Lectura - S01-2Documento22 páginasMaterial de Lectura - S01-2Libra Tolen SanAún no hay calificaciones

- Tesis - Bach. Chardin Fernando Castillo QuispeDocumento158 páginasTesis - Bach. Chardin Fernando Castillo QuispeAldair carhuapomaAún no hay calificaciones

- Practico - 7 - (Modelo de Inventario)Documento13 páginasPractico - 7 - (Modelo de Inventario)Cristian ChamorroAún no hay calificaciones

- MP-FP002 - Evaluación y Acreditación de Lab Con Base 17025 - 2022!06!20Documento37 páginasMP-FP002 - Evaluación y Acreditación de Lab Con Base 17025 - 2022!06!20Angel MurilloAún no hay calificaciones

- Trabajo de Grado - Publicidad y MarketingDocumento36 páginasTrabajo de Grado - Publicidad y MarketingJuliana FigueroaAún no hay calificaciones

- Examen Transversal Gestion de CalidadDocumento24 páginasExamen Transversal Gestion de CalidadMario Andres Padilla OpazoAún no hay calificaciones

- Una Guía para Crear Una Nueva EmpresaDocumento4 páginasUna Guía para Crear Una Nueva Empresafundacion lajaguaAún no hay calificaciones

- Caso 3 ExcelDocumento14 páginasCaso 3 ExcelPaola AlvarezAún no hay calificaciones

- Semana 7 P.NDocumento8 páginasSemana 7 P.NGonzalo MOntecinosAún no hay calificaciones

- Factores de producción y proceso productivoDocumento7 páginasFactores de producción y proceso productivoMaria Pia LaguardiaAún no hay calificaciones

- Avance 1Documento31 páginasAvance 1aresreiderAún no hay calificaciones

- Julio (Cotización Reclutamiento)Documento2 páginasJulio (Cotización Reclutamiento)Esthela Flores BañuelosAún no hay calificaciones

- Trabajo Economia 2Documento7 páginasTrabajo Economia 2ramon50% (2)

- TR-32 Comité de AuditoríaDocumento29 páginasTR-32 Comité de AuditoríaKEVIN GARCIAAún no hay calificaciones

- 4.4.2. Modelo de Hax y Majluf.Documento15 páginas4.4.2. Modelo de Hax y Majluf.Andrés LaraAún no hay calificaciones

- Gestión Trabajadores EstadoDocumento66 páginasGestión Trabajadores EstadoARIADNA JIMENEZAún no hay calificaciones

- Casos Contables para Fines de GestiónDocumento4 páginasCasos Contables para Fines de GestiónDiego Gabriel Calderón PintoAún no hay calificaciones

- Ejercicio Análisis - CRYSTAL S.A.S - FALABELLA S.ADocumento10 páginasEjercicio Análisis - CRYSTAL S.A.S - FALABELLA S.ACarmenalicia Capote FajardoAún no hay calificaciones

- Po-Bd-005 V1 Alistamiento y Despacho de Producto TerminadoDocumento3 páginasPo-Bd-005 V1 Alistamiento y Despacho de Producto TerminadoJURÍDICA LEBES COMPANY ABOGADOSAún no hay calificaciones

- CurriculumDocumento4 páginasCurriculumRaul MoronesAún no hay calificaciones

- Proyecto de Mejora Avance 3Documento56 páginasProyecto de Mejora Avance 3Claudia SPAún no hay calificaciones

- 6 TC Tecnica de MuestreoDocumento2 páginas6 TC Tecnica de MuestreoDANIELAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- MF1005_3 - Optimización de la cadena LogísticaDe EverandMF1005_3 - Optimización de la cadena LogísticaCalificación: 4 de 5 estrellas4/5 (5)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones