También podría gustarte

- Fundamentos TributariosDocumento15 páginasFundamentos TributariosJorge Luis Coaquira MandamientoAún no hay calificaciones

- RETENCIONESDocumento12 páginasRETENCIONESluis condezo ordoñezAún no hay calificaciones

- Asistente Contable - Sesion 5Documento15 páginasAsistente Contable - Sesion 5Kenet Cotrina almeydaAún no hay calificaciones

- Regimen de Percepciones - RetencionesDocumento22 páginasRegimen de Percepciones - Retencionesmarvin perez estebanAún no hay calificaciones

- Retencion, Percepción y Detracción Bianka FPDocumento6 páginasRetencion, Percepción y Detracción Bianka FPDIEGO QUISPE TORRESAún no hay calificaciones

- Sistemas Administrativos de Recaudacion de IgvDocumento15 páginasSistemas Administrativos de Recaudacion de IgvCARMONA ALCANTARA KAREN LIZBETHAún no hay calificaciones

- Percepciones 3Documento1 páginaPercepciones 3ron gamAún no hay calificaciones

- Sistema Administrativos Del Igv FinalDocumento21 páginasSistema Administrativos Del Igv Finaljhon flores cadilloAún no hay calificaciones

- IGV - Declaracion y PagoDocumento22 páginasIGV - Declaracion y PagoselesteAún no hay calificaciones

- Percepciones G3Documento17 páginasPercepciones G3ALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- Sistemas Del IgvDocumento43 páginasSistemas Del IgvGINO SMITH VARE POLOAún no hay calificaciones

- RETENCIONESDocumento5 páginasRETENCIONESyovany manrique ramosAún no hay calificaciones

- Retenciones, Percepciones y Detracciones Del IgvDocumento82 páginasRetenciones, Percepciones y Detracciones Del Igvtrojase100% (8)

- Regimen de Retencion Del IgvDocumento20 páginasRegimen de Retencion Del IgvDercy Navarro PerezAún no hay calificaciones

- Agentes de Retención - Derecho TributarioDocumento12 páginasAgentes de Retención - Derecho TributarioRODRIGO SEBASTIAN CUCHO GUTIERREZAún no hay calificaciones

- Semana 13 - INTRODUCCIÓN A SISTEMAS - RETENCIONESDocumento35 páginasSemana 13 - INTRODUCCIÓN A SISTEMAS - RETENCIONESALBERTH YEFERSON SOTO CANEPAAún no hay calificaciones

- Detracción y Percepción AnticipadaDocumento14 páginasDetracción y Percepción AnticipadaJennifer CayoAún no hay calificaciones

- Exp. Detraccion, Retencion y PercepcionDocumento21 páginasExp. Detraccion, Retencion y PercepcionSergio Romero100% (1)

- Semana 7° Sistemas de Recaudacion Del IgvDocumento43 páginasSemana 7° Sistemas de Recaudacion Del Igvfernanda perezAún no hay calificaciones

- Regimenes de Retenciones y DetracionesDocumento27 páginasRegimenes de Retenciones y DetracionesAlberto AmbiAún no hay calificaciones

- Sistema de Detracciones, Retenciones Y Percepciones Del Impuesto General A Las VentasDocumento66 páginasSistema de Detracciones, Retenciones Y Percepciones Del Impuesto General A Las VentasMedali YoelsiAún no hay calificaciones

- Regimenderentenciones 150718082011 Lva1 App6892Documento17 páginasRegimenderentenciones 150718082011 Lva1 App6892Aroon FLAún no hay calificaciones

- Regimen de RetencionesDocumento8 páginasRegimen de RetencionesJuan Carlos Quispe CerezoAún no hay calificaciones

- Retenciones Y Percepciones IGVDocumento8 páginasRetenciones Y Percepciones IGVJimbo RamosAún no hay calificaciones

- Retencion, Percepción y DetracciónDocumento6 páginasRetencion, Percepción y DetracciónDIEGO QUISPE TORRESAún no hay calificaciones

- Sesión 7 Detracciones, Percepciones y Retenciones Del IgvDocumento41 páginasSesión 7 Detracciones, Percepciones y Retenciones Del IgvEsther Maricielo Apaza EspichánAún no hay calificaciones

- Diferencia Entre Retencion, Percepcion y DetraccionDocumento13 páginasDiferencia Entre Retencion, Percepcion y DetraccionLEYDI CORAYMA SANTOS QUISPEAún no hay calificaciones

- 3 Retenciones IgvDocumento24 páginas3 Retenciones IgvGEAN YERSON TARRILLO TENORIOAún no hay calificaciones

- Semana 7 Sistema de Retenciones Percepciones y Detracciones Del IgvDocumento83 páginasSemana 7 Sistema de Retenciones Percepciones y Detracciones Del Igvcharlie100% (1)

- Tratamiento Tributario de Las Retenciones Del IGVDocumento23 páginasTratamiento Tributario de Las Retenciones Del IGVMiguelMancoAún no hay calificaciones

- Semana 07 RENTASDocumento41 páginasSemana 07 RENTASelizabethAún no hay calificaciones

- Régimen de PercepcionesDocumento28 páginasRégimen de Percepcionesjesus.caballero5Aún no hay calificaciones

- Régimen de Retención Del IgvDocumento17 páginasRégimen de Retención Del IgvKarol ArrascueAún no hay calificaciones

- Sistemas Administrativos Del IgvDocumento2 páginasSistemas Administrativos Del IgvLara AranaAún no hay calificaciones

- Regimen de RetencionesDocumento4 páginasRegimen de RetencionesCarlos Diego Efe ZentAún no hay calificaciones

- Detracciones Percepciones RetencionesDocumento32 páginasDetracciones Percepciones RetencionesAlexandra SullonAún no hay calificaciones

- Retencion y PercepcionDocumento5 páginasRetencion y PercepcionAnonymous 9nyTKarRq4Aún no hay calificaciones

- Régimen de Retenciones, Detracciones y PercepcionesDocumento79 páginasRégimen de Retenciones, Detracciones y PercepcionesJhonny Biler Benavides GálvezAún no hay calificaciones

- Retencionespercepcionesydetracciones 110623235332 Phpapp01Documento79 páginasRetencionespercepcionesydetracciones 110623235332 Phpapp01frederick achahui100% (1)

- Regimen de PercepcionesDocumento7 páginasRegimen de PercepcionesJuan Carlos Quispe CerezoAún no hay calificaciones

- Detracciones, Persepciones y RetencionesDocumento7 páginasDetracciones, Persepciones y RetencionesXïømaraAún no hay calificaciones

- Comprobante de Retención y PercepciónDocumento11 páginasComprobante de Retención y PercepciónStefanyHaruhiiCassiopeia100% (1)

- PDT - 697 Agente de PecepciónDocumento2 páginasPDT - 697 Agente de PecepciónPilar Sanchez BernardoAún no hay calificaciones

- Retenciones-Percepciones Activ 04Documento17 páginasRetenciones-Percepciones Activ 04Carlos GonzalezAún no hay calificaciones

- Qué Son Sistema de RetencionesDocumento4 páginasQué Son Sistema de RetencionesJose Raul Diaz NavarroAún no hay calificaciones

- Regimen de Percepciones, Retenciones y DetraccionesDocumento44 páginasRegimen de Percepciones, Retenciones y DetraccionesReynaldo Rene CcAún no hay calificaciones

- PERCEPCIONESDocumento28 páginasPERCEPCIONESKatherin Stefany Kayajuis cruzAún no hay calificaciones

- Sistemas Administrativos Del IgvDocumento26 páginasSistemas Administrativos Del IgvDenis Yordan Tirado RiosAún no hay calificaciones

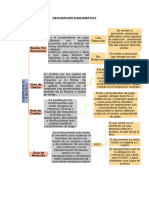

- Descripción EsquemáticaDocumento2 páginasDescripción EsquemáticaMARITZA SUSANI ARANDA ROBLESAún no hay calificaciones

- TributosDocumento16 páginasTributosRojas StefanyAún no hay calificaciones

- Sistemas Administrativos Del Igv: Retenciones, Percepciones y DetraccionesDocumento95 páginasSistemas Administrativos Del Igv: Retenciones, Percepciones y DetraccionesGiovanna CastroAún no hay calificaciones

- Actividad #15 Informe de Trabajo ColaborativoDocumento30 páginasActividad #15 Informe de Trabajo ColaborativolilyAún no hay calificaciones

- Sesión 4 - Presentación - Sistema de Pagos Adelantados Del IGVDocumento50 páginasSesión 4 - Presentación - Sistema de Pagos Adelantados Del IGVnicolle rojasAún no hay calificaciones

- PercepcionesDocumento14 páginasPercepcionesElmercito PazAún no hay calificaciones

- Contabilización de Los Regimenes Del Impuesto General A Las VentasDocumento61 páginasContabilización de Los Regimenes Del Impuesto General A Las VentasGabriela VillanuevaAún no hay calificaciones

- Analisis Del IgvDocumento4 páginasAnalisis Del IgvJuan ValeraAún no hay calificaciones

- Control Previo - Sesion 2 y 3Documento81 páginasControl Previo - Sesion 2 y 3Jorge RuizAún no hay calificaciones

- Aporte Unitario de La Mano de Obra 1Documento2 páginasAporte Unitario de La Mano de Obra 1Carolina Paola Gutierrez QuispeAún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- 2da Sesion Eeff.26.08.22Documento29 páginas2da Sesion Eeff.26.08.22Contadores Y Asesores TorresAún no hay calificaciones

- Estados Financieros I - Est. Contable Caballero y Asoc.Documento28 páginasEstados Financieros I - Est. Contable Caballero y Asoc.Contadores Y Asesores TorresAún no hay calificaciones

- Pcge 2019Documento311 páginasPcge 2019whuamanAún no hay calificaciones

- Caso Practico Integral - E. Industrial, Comercial y ServiciosDocumento3 páginasCaso Practico Integral - E. Industrial, Comercial y ServiciosContadores Y Asesores TorresAún no hay calificaciones

- 4.1 Contabilidad Cjunior Caso I EnviarDocumento30 páginas4.1 Contabilidad Cjunior Caso I EnviarContadores Y Asesores TorresAún no hay calificaciones

- Regimenes LaboralesDocumento1 páginaRegimenes LaboralesContadores Y Asesores TorresAún no hay calificaciones

- Regimenes TributariosDocumento1 páginaRegimenes TributariosContadores Y Asesores TorresAún no hay calificaciones

- Caso Practico - A. Retencion, Percepcion y Detracciones.Documento2 páginasCaso Practico - A. Retencion, Percepcion y Detracciones.Contadores Y Asesores TorresAún no hay calificaciones

- Modelo Demanda Declaratoria Mejor Derecho de PosesiónDocumento16 páginasModelo Demanda Declaratoria Mejor Derecho de PosesiónJoel RoqueAún no hay calificaciones

- 8.-Robo Agravado en Grado de Tentativa 285Documento6 páginas8.-Robo Agravado en Grado de Tentativa 285Brinsley Alonso Mayorga Gamboa100% (1)

- Unid 2 Tema 11 Gases Ideales 21-07-2023Documento43 páginasUnid 2 Tema 11 Gases Ideales 21-07-2023Patricia RaimondiAún no hay calificaciones

- Analisis de La Declaracion Americana de Los Derechos y Deberes Del Hombre, Bilma Perez PrimeroDocumento7 páginasAnalisis de La Declaracion Americana de Los Derechos y Deberes Del Hombre, Bilma Perez PrimeroBILMA LETICIA PEREZ PRIMEROAún no hay calificaciones

- Cuestionario ProcesalcivilDocumento23 páginasCuestionario ProcesalcivilJacklyn SmithAún no hay calificaciones

- Acta Constitutiva TurenDocumento1 páginaActa Constitutiva TurenArmandoInfoAún no hay calificaciones

- Foro Convenio Colectivo Del TrabajoDocumento4 páginasForo Convenio Colectivo Del TrabajoSILVIA FERNANDA CLAVIJO BOLIVARAún no hay calificaciones

- Fase 2 - PlanificarDocumento5 páginasFase 2 - PlanificarDiegoFerAún no hay calificaciones

- Inscripcion de Documentos en El Registro de La Propiedad InmuebleDocumento41 páginasInscripcion de Documentos en El Registro de La Propiedad InmueblekellyAún no hay calificaciones

- Guia 1 Sociologia CriminalDocumento46 páginasGuia 1 Sociologia CriminalMarii BautistaAún no hay calificaciones

- Foro 1 Contratos GeneralDocumento4 páginasForo 1 Contratos GeneralNatalia CarracedoAún no hay calificaciones

- Derecho ProcesalDocumento15 páginasDerecho Procesalelvira gabbiAún no hay calificaciones

- Modelo Contrato de Servicios Profesionales de AuditoriaDocumento3 páginasModelo Contrato de Servicios Profesionales de AuditoriaJanet Diana Gutiérrez FalcónAún no hay calificaciones

- Actividad # 1 Cuadro ComparativoDocumento5 páginasActividad # 1 Cuadro ComparativoandreaAún no hay calificaciones

- Lectura Vidal Ramírez 2Documento10 páginasLectura Vidal Ramírez 2JAMILLE NAOMI GRILLO RUIZAún no hay calificaciones

- 1 DLI Fuente Del Derecho Laboral Constitcuion y TIDocumento13 páginas1 DLI Fuente Del Derecho Laboral Constitcuion y TIJHON JILTON CUSI PAUCARAún no hay calificaciones

- 3 - Asesoria Juridica Exposicion de Estado Situacional GajDocumento10 páginas3 - Asesoria Juridica Exposicion de Estado Situacional Gajantonio violetaAún no hay calificaciones

- DEMANDA12Documento11 páginasDEMANDA12Juan Salvador HerreraAún no hay calificaciones

- EVALUACION CORREGIDO - OkDocumento3 páginasEVALUACION CORREGIDO - Okjavivi2Aún no hay calificaciones

- Bocyl 8Documento10 páginasBocyl 8xheenAún no hay calificaciones

- Unidad Iiii Auditoria AdministrativaDocumento22 páginasUnidad Iiii Auditoria AdministrativaJuan FloresAún no hay calificaciones

- Res 2019029791162437000678231Documento1 páginaRes 2019029791162437000678231Cielo San RoAún no hay calificaciones

- ContratoDocumento17 páginasContratoFares SernaAún no hay calificaciones

- Política Financiera PDFDocumento14 páginasPolítica Financiera PDFVale CáceresAún no hay calificaciones

- Sistemas Administrativos Del IGVDocumento11 páginasSistemas Administrativos Del IGVErikaLaTorreLlaqueAún no hay calificaciones

- Caso Autoridades Ancestrales de Lemoa Santa Cruz Del QuicheDocumento19 páginasCaso Autoridades Ancestrales de Lemoa Santa Cruz Del QuicheJosé Pablo ChumilAún no hay calificaciones

- Guia para Celebracion de MatrimonioDocumento2 páginasGuia para Celebracion de MatrimonioAndrea Victoria Izquierdo CoradoAún no hay calificaciones

- Nic 1 y Nic 2Documento68 páginasNic 1 y Nic 2Bri LinganAún no hay calificaciones

- S08.s1 - Material - Ctos Por Ordenes - Clase GRUPO7Documento8 páginasS08.s1 - Material - Ctos Por Ordenes - Clase GRUPO7Alex AxxAún no hay calificaciones

- Anexos e InstruccionesDocumento4 páginasAnexos e InstruccionesromeroslAún no hay calificaciones