También podría gustarte

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Auditoria Nia 400Documento22 páginasAuditoria Nia 400jhiselamarAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Control InternoDocumento16 páginasControl InternoRochi Portillo DutilAún no hay calificaciones

- Guías de AuditoríaDe EverandGuías de AuditoríaCalificación: 5 de 5 estrellas5/5 (2)

- Nea 0010Documento20 páginasNea 0010Karina MarisolAún no hay calificaciones

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Tarea 10Documento7 páginasTarea 10Andrea FloresAún no hay calificaciones

- Unidad Iv Evaluación Del Control InternoDocumento4 páginasUnidad Iv Evaluación Del Control InternoDannys PerezAún no hay calificaciones

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- Boletin 5030Documento10 páginasBoletin 5030Sandy PequeñitaAún no hay calificaciones

- Checklist de requerimientos de las NIADe EverandChecklist de requerimientos de las NIACalificación: 4 de 5 estrellas4/5 (1)

- INVESTIGACIONDocumento21 páginasINVESTIGACIONStefany VeraAún no hay calificaciones

- Word TareaDocumento21 páginasWord TareaStefany VeraAún no hay calificaciones

- Auditoria FinancieraDocumento3 páginasAuditoria FinancieraGuadalupe Olguin De La CruzAún no hay calificaciones

- Normas Control InternoDocumento40 páginasNormas Control InternoKiara Massiel CruzAún no hay calificaciones

- Normas de Preparación Del InformeDocumento5 páginasNormas de Preparación Del Informezhanezita2560% (5)

- 12 NIA 400 Ev de Riesgo y CIDocumento15 páginas12 NIA 400 Ev de Riesgo y CIMorita ShortcakeAún no hay calificaciones

- Evaluación Riesgos AuditoríaDocumento6 páginasEvaluación Riesgos AuditoríaarturoAún no hay calificaciones

- Auditoría de Sistemas UNIDAD 3Documento6 páginasAuditoría de Sistemas UNIDAD 3Yoel Armando MezaAún no hay calificaciones

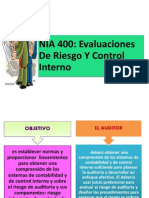

- NIA 400: Evaluaciones de Riesgo Y Control InternoDocumento22 páginasNIA 400: Evaluaciones de Riesgo Y Control InternogranpapiAún no hay calificaciones

- Lectura 2 Revision Del Sistema de Control Interno 1Documento5 páginasLectura 2 Revision Del Sistema de Control Interno 1Blanca DccqAún no hay calificaciones

- Nia 400Documento4 páginasNia 400Rosaura Isabel Illapuma CuevaAún no hay calificaciones

- NIA 400-Evaluación Riesgos Control InternoDocumento20 páginasNIA 400-Evaluación Riesgos Control InternoMiKkOJAún no hay calificaciones

- Nia 400-499Documento20 páginasNia 400-499Alejandra Castillo100% (3)

- Control InternoDocumento4 páginasControl InternoFrancisco GarcésAún no hay calificaciones

- Control Interno y Evaluación del RiesgoDocumento18 páginasControl Interno y Evaluación del Riesgoruben escobarAún no hay calificaciones

- NIA 400 Evaluaciones de Riesgo Y Control InternoDocumento6 páginasNIA 400 Evaluaciones de Riesgo Y Control Internoadriana castillaAún no hay calificaciones

- NORMAS TIC - NIA 400 Evaluaciones de riesgo y control internoDocumento14 páginasNORMAS TIC - NIA 400 Evaluaciones de riesgo y control internomollinedolozacristinaleonorAún no hay calificaciones

- Auditoria ContableDocumento52 páginasAuditoria Contableapi-245887825Aún no hay calificaciones

- Evaluacion Del Control InternoDocumento13 páginasEvaluacion Del Control InternoWilson Rubio ZavaletaAún no hay calificaciones

- Auditoria de Activos FijosDocumento5 páginasAuditoria de Activos FijosIstherCabello100% (1)

- NIAs CON RELACION AL CONTROL INTERNODocumento6 páginasNIAs CON RELACION AL CONTROL INTERNOXimena Mariano SalazarAún no hay calificaciones

- Auditoria I, Material de Apoyo 2do Parcial 2016Documento5 páginasAuditoria I, Material de Apoyo 2do Parcial 2016Elizabeth GomezAún no hay calificaciones

- Faces de Evaluación Del Control Interno AuditoriaDocumento6 páginasFaces de Evaluación Del Control Interno AuditoriaVictor Andres Sares JaramilloAún no hay calificaciones

- Capitulo 8Documento4 páginasCapitulo 8Valeria CarrizoAún no hay calificaciones

- SESION 3 Planeacion y SupervisionDocumento32 páginasSESION 3 Planeacion y SupervisionKattia RamírezAún no hay calificaciones

- Procedimientos de Auditoria Se SistemasDocumento5 páginasProcedimientos de Auditoria Se SistemasBBM Capacitaciones50% (8)

- Auditoría interna y control en UASDDocumento32 páginasAuditoría interna y control en UASDYosaharaVidalMateoAún no hay calificaciones

- TP Auditoria 4Documento7 páginasTP Auditoria 4Rocio León Relg IAún no hay calificaciones

- Metodologia de Una Auditoria de Sistemas PDFDocumento34 páginasMetodologia de Una Auditoria de Sistemas PDFnelly_17Aún no hay calificaciones

- Actividad de Aprendizaje Evidencia 2Documento16 páginasActividad de Aprendizaje Evidencia 2leydi yohana sua niñoAún no hay calificaciones

- Estudio y Evaluación Del Sistema de Control InternoDocumento5 páginasEstudio y Evaluación Del Sistema de Control InternoCleyber Jesús Godoy EspinozaAún no hay calificaciones

- Nia 400Documento10 páginasNia 400favibaes0% (1)

- Evaluación de riesgo y control interno NIA 400Documento17 páginasEvaluación de riesgo y control interno NIA 400Adelayda AdelAún no hay calificaciones

- Establecimiento de Sistemas de Control InternoDocumento38 páginasEstablecimiento de Sistemas de Control InternoisaAún no hay calificaciones

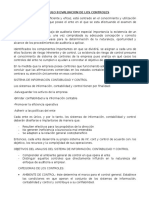

- Evaluación Del Control Interno y Sus Componentes en La Auditoría de Estados FinancierosDocumento27 páginasEvaluación Del Control Interno y Sus Componentes en La Auditoría de Estados FinancierosGerber Wilfredo Lopez PerezAún no hay calificaciones

- Generalidades Del ControlDocumento10 páginasGeneralidades Del ControlYarleth RuizAún no hay calificaciones

- Auditoria OperacionalDocumento4 páginasAuditoria OperacionalIrving López100% (1)

- Manual de Auditoría de SistemasDocumento10 páginasManual de Auditoría de SistemasJosé MataAún no hay calificaciones

- 03 - AUDITORIA UNIDAD III (Examen de Estados Contables y Operaciones. Procedimientos de Auditoria)Documento13 páginas03 - AUDITORIA UNIDAD III (Examen de Estados Contables y Operaciones. Procedimientos de Auditoria)Víctor Ariel NavarroAún no hay calificaciones

- 2 Procedimientos y Tecnicas de Auditoria Parte IDocumento3 páginas2 Procedimientos y Tecnicas de Auditoria Parte IJose GuevaraAún no hay calificaciones

- Pasos 6Documento10 páginasPasos 6Eddy Carrera VAún no hay calificaciones

- Ilustración de La Interrelación de Los Componentes Del Riesgo de AuditoríaDocumento4 páginasIlustración de La Interrelación de Los Componentes Del Riesgo de AuditoríaWaferita SalazarAún no hay calificaciones

- Auditoría admin enfoquesDocumento11 páginasAuditoría admin enfoquesSergio Lugo OrtizAún no hay calificaciones

- Evaluacion de Controles InternosDocumento9 páginasEvaluacion de Controles InternosHilary M. BatistaAún no hay calificaciones

- Norma Internacional de Auditoria 400 510Documento5 páginasNorma Internacional de Auditoria 400 510Katty Marita Ancco CorralesAún no hay calificaciones

- Auditoría operacional: revisión de flujos y mejora de eficienciaDocumento4 páginasAuditoría operacional: revisión de flujos y mejora de eficienciagerardo100% (1)

- Control Interno Cuentas por CobrarDocumento14 páginasControl Interno Cuentas por CobrarPaola FloresAún no hay calificaciones

- Temas de ExposicionDocumento2 páginasTemas de ExposicionStefany VeraAún no hay calificaciones

- Razones de Rentabilidad ExposicionDocumento3 páginasRazones de Rentabilidad ExposicionStefany VeraAún no hay calificaciones

- INVESTIGACIONDocumento21 páginasINVESTIGACIONStefany VeraAún no hay calificaciones

- Word TareaDocumento21 páginasWord TareaStefany VeraAún no hay calificaciones

- CUESTIONARIO BrifingDocumento2 páginasCUESTIONARIO BrifingDiana HernándezAún no hay calificaciones

- Gfpi-F-019 - Guia - de - Aprendizaje 14Documento27 páginasGfpi-F-019 - Guia - de - Aprendizaje 14Maria BarraganAún no hay calificaciones

- I N D I C e Proyecto GestionDocumento108 páginasI N D I C e Proyecto GestionSharon SuazoAún no hay calificaciones

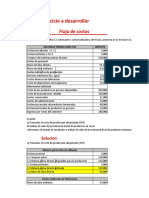

- Costos ProcesosDocumento88 páginasCostos ProcesosRODOLFO DE JESUS NIÑO M0RENOAún no hay calificaciones

- Ejercio Trabajo Final - SolverDocumento8 páginasEjercio Trabajo Final - SolverYesenia BancessAún no hay calificaciones

- Proyecto Integrador Easy Job - EVADocumento182 páginasProyecto Integrador Easy Job - EVAZeph StrikeAún no hay calificaciones

- Examen Francisco Ferreira EconomiaDocumento3 páginasExamen Francisco Ferreira EconomiaFran Ferreira MerschAún no hay calificaciones

- POT s6 Imprimible PDFDocumento14 páginasPOT s6 Imprimible PDFAdan SaldañaAún no hay calificaciones

- Modelo Costo-Volumen - UtilidadDocumento57 páginasModelo Costo-Volumen - UtilidadHector SuarezAún no hay calificaciones

- MVP PropuestaDocumento12 páginasMVP PropuestaMaria PazAún no hay calificaciones

- Gillette - Innovación de Producto y de MarketingDocumento3 páginasGillette - Innovación de Producto y de MarketingLalo Vela100% (1)

- Sesión 5-6 - Gestión de Ventas Prom 45Documento64 páginasSesión 5-6 - Gestión de Ventas Prom 45Gustavo SalvatierraAún no hay calificaciones

- Contratos Modales TemporalesDocumento16 páginasContratos Modales TemporalesRosa Maria Ortiz CespedesAún no hay calificaciones

- Tasa nominal a partir de efectivaDocumento23 páginasTasa nominal a partir de efectivaJosue TrebejoAún no hay calificaciones

- Resumen KaizenDocumento2 páginasResumen KaizenGloriaIsabelReyesPinilla83% (6)

- Primer Examen System Info Gerencial 2021-2Documento5 páginasPrimer Examen System Info Gerencial 2021-202-AS-HU-OSCAR VARGAS PANLLOAún no hay calificaciones

- Peguntas 3Documento8 páginasPeguntas 3Betty RetanaAún no hay calificaciones

- FodaDocumento3 páginasFodaManuel Santillan PalaciosAún no hay calificaciones

- Mercados de Capitales EficientesDocumento16 páginasMercados de Capitales EficientesKarensita G Vidaurre TAún no hay calificaciones

- Sem 3 Contabilidad Industria AlimentariaDocumento8 páginasSem 3 Contabilidad Industria Alimentariacarmela useca de tarapa0% (1)

- Artículo Comercio Electrónico PDFDocumento39 páginasArtículo Comercio Electrónico PDFErwin NovakAún no hay calificaciones

- Pensamiento Profesional Sem 4Documento9 páginasPensamiento Profesional Sem 4ELIAS100% (1)

- Toma de Decisiones en Funcion de La Calidad y CompetitividadDocumento11 páginasToma de Decisiones en Funcion de La Calidad y Competitividadmartzing darling pisfil curoAún no hay calificaciones

- Ensayo Cómo Mejorar Los Procesos de Una Empresa Mediante Los Principios Del TOC (Teoría de Restricciones)Documento8 páginasEnsayo Cómo Mejorar Los Procesos de Una Empresa Mediante Los Principios Del TOC (Teoría de Restricciones)Antonio Ocotecatl0% (1)

- 2do Parc Impuestos 1Documento35 páginas2do Parc Impuestos 1German DevouassoxAún no hay calificaciones

- PC Contabilidad GerencialDocumento42 páginasPC Contabilidad GerencialdeatmeteorAún no hay calificaciones

- S03.s1 Flujo de Costos ContabilidadDocumento11 páginasS03.s1 Flujo de Costos ContabilidadAlisson Cordova Rojas100% (1)

- Análisis DOFA de La Empresa AmazonDocumento5 páginasAnálisis DOFA de La Empresa AmazonBoris Benavides100% (2)

- 2 - 2 - CEJ Suscritos Con InversionistasDocumento26 páginas2 - 2 - CEJ Suscritos Con InversionistasLeanne MartinAún no hay calificaciones

- Producción de Conchas Negras FinalDocumento61 páginasProducción de Conchas Negras FinalSarely Isabel Tovar ZarateAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Planeación estratégica. Fundamentos y casosDe EverandPlaneación estratégica. Fundamentos y casosCalificación: 4.5 de 5 estrellas4.5/5 (23)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- En busca del sentido de la educaciónDe EverandEn busca del sentido de la educaciónCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Resumen de Generación de modelos de negocio de Alexander Osterwalder e Yves PigneurDe EverandResumen de Generación de modelos de negocio de Alexander Osterwalder e Yves PigneurCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones