También podría gustarte

- Ejericicios VPNDocumento12 páginasEjericicios VPNjogoes75807Aún no hay calificaciones

- Tarea 16224 2022Documento5 páginasTarea 16224 2022Luis Santiago Abadia Rodriguez100% (1)

- 14.flujo de CajaDocumento21 páginas14.flujo de CajaFredyAún no hay calificaciones

- Unidad 3 - Planeamiento Financiero - Semana 10Documento23 páginasUnidad 3 - Planeamiento Financiero - Semana 10rosy0% (1)

- Clase Practica2 (Resuelto)Documento8 páginasClase Practica2 (Resuelto)h7ercelAún no hay calificaciones

- Ses 7 PresupuestosDocumento29 páginasSes 7 PresupuestosRolando LauraAún no hay calificaciones

- Unidad Ii Presupuesto de CajaDocumento9 páginasUnidad Ii Presupuesto de CajaDGNB venezuelaAún no hay calificaciones

- Sesión 01 - Caso Planeamiento Financiero Como Herramienta de de DirecciónDocumento4 páginasSesión 01 - Caso Planeamiento Financiero Como Herramienta de de DirecciónGreeys GonzalesAún no hay calificaciones

- Evaluacion Distacia 2Documento5 páginasEvaluacion Distacia 2Angie Paola Rios AusechaAún no hay calificaciones

- Semana 6Documento33 páginasSemana 6Hel AchAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalJuan Guerra100% (1)

- Caso de Planeam - EmpDocumento17 páginasCaso de Planeam - EmpLiz EthAún no hay calificaciones

- Grupo B06 ENTREGA FINAL EMPRESA PETROCO FORMULACIÓN Y EVALUACIÓN DE PROYECTOSDocumento8 páginasGrupo B06 ENTREGA FINAL EMPRESA PETROCO FORMULACIÓN Y EVALUACIÓN DE PROYECTOSzuleima calleAún no hay calificaciones

- PROBLEMAS RESUELTOS Flujo de CajaDocumento12 páginasPROBLEMAS RESUELTOS Flujo de CajaJeancarlos Balvinh100% (1)

- Flujo de Caja Con Riesgo Echo en ClaseDocumento209 páginasFlujo de Caja Con Riesgo Echo en ClaseSebastián RiveraAún no hay calificaciones

- 10.2 Flujo de Caja O-FDocumento13 páginas10.2 Flujo de Caja O-FVictor Manuel Ľġ100% (2)

- ENTREGABLEnCASOnMETALURGIA 236239bb9f513afDocumento3 páginasENTREGABLEnCASOnMETALURGIA 236239bb9f513afDanessa RodriguezAún no hay calificaciones

- Ucv - Grupo 2 - PNLDocumento7 páginasUcv - Grupo 2 - PNLJennifer ScaAún no hay calificaciones

- AA3 - Grupo 01 - PDFDocumento10 páginasAA3 - Grupo 01 - PDFSONIA QUISPE RODRIGUEZAún no hay calificaciones

- AE7-1 Ejercicios 2do Hemisemestre Karen MinaDocumento19 páginasAE7-1 Ejercicios 2do Hemisemestre Karen MinaRaquel VeraAún no hay calificaciones

- Industrial de Bicis Sas-ProtegidoDocumento10 páginasIndustrial de Bicis Sas-ProtegidoANGELICA HERNANDEZ GUTIERREZAún no hay calificaciones

- PresupuestosDocumento11 páginasPresupuestosApolo FaveAún no hay calificaciones

- Contabilidad 1Documento19 páginasContabilidad 1rosaAún no hay calificaciones

- Estudio FinancieroDocumento43 páginasEstudio FinancieroDiana SanchezAún no hay calificaciones

- Ejercicio 2 Modulo 4Documento4 páginasEjercicio 2 Modulo 4OsirisAún no hay calificaciones

- Ejemplos - PresupuestoDocumento5 páginasEjemplos - PresupuestoProyecto MinisterioAún no hay calificaciones

- Iacc TareaS8Documento6 páginasIacc TareaS8CamilaAún no hay calificaciones

- Semana 8 Coin 02Documento7 páginasSemana 8 Coin 02Roselia PortilloAún no hay calificaciones

- Sesion 11Documento38 páginasSesion 11Maria Estefany Rivera VidalAún no hay calificaciones

- Ejercicios de Evaluacion de Proyectos en Excel Mayo 27 de 2020Documento10 páginasEjercicios de Evaluacion de Proyectos en Excel Mayo 27 de 2020Natalia ReyesAún no hay calificaciones

- EJERCICIO-1-MODULO - 4 AfDocumento4 páginasEJERCICIO-1-MODULO - 4 Afdanilo arnaldo godoy0% (1)

- Laboratorio de Contabilidad ComputarizadaDocumento7 páginasLaboratorio de Contabilidad ComputarizadaMelvin Jesús Hernández JirónAún no hay calificaciones

- Tema 3 Presupuesto de CajaDocumento9 páginasTema 3 Presupuesto de CajaNAYDELIN BARAHONAAún no hay calificaciones

- Taller Word - Maria MarianoDocumento8 páginasTaller Word - Maria MarianoCarlos BecerraAún no hay calificaciones

- Flujo de Caja - TextoDocumento4 páginasFlujo de Caja - TextoLuis CarrascalAún no hay calificaciones

- Prorrateo MIERCOLESDocumento11 páginasProrrateo MIERCOLESwilman sotoAún no hay calificaciones

- Taller 8 - Estudio FinancieroDocumento10 páginasTaller 8 - Estudio FinancieroGuadalupe MarlenysAún no hay calificaciones

- Estudio FinancieroDocumento46 páginasEstudio FinancieroVaithiery VillavicencioAún no hay calificaciones

- PROYECTODocumento13 páginasPROYECTOLucia Alva RamirezAún no hay calificaciones

- Presupuesto FinancieroDocumento6 páginasPresupuesto FinancierodanielaAún no hay calificaciones

- 05 Higiene Industrial IIDocumento6 páginas05 Higiene Industrial IICristian Rousseau Lerou Cruces50% (2)

- Descargable Semana 2 - Contabilidad de SociedadesDocumento5 páginasDescargable Semana 2 - Contabilidad de SociedadesMarcely BolañosAún no hay calificaciones

- Leccion 6 - Eval ProyectosDocumento8 páginasLeccion 6 - Eval ProyectosLuceroAún no hay calificaciones

- Unidad 5. Evaluación FinancieraDocumento22 páginasUnidad 5. Evaluación FinancieraLuis SalleresAún no hay calificaciones

- Tarea Flujo de Efectivo - CGDocumento4 páginasTarea Flujo de Efectivo - CGAle VivasAún no hay calificaciones

- Taller Flujo de Efectivo Planeacion FinancieraDocumento20 páginasTaller Flujo de Efectivo Planeacion Financieraalbertogil2103Aún no hay calificaciones

- Cuaderno de Trabajo Semana 3 y 4Documento7 páginasCuaderno de Trabajo Semana 3 y 4Alejandra OyarceAún no hay calificaciones

- Examen PracticoDocumento5 páginasExamen PracticoNayla Britany Tejada LopezAún no hay calificaciones

- Taller Sobre Indicadores FinancierosDocumento4 páginasTaller Sobre Indicadores Financieroslaura Sofia quinteroAún no hay calificaciones

- Taller Remoto de La Unidad 1Documento7 páginasTaller Remoto de La Unidad 1Andrea MendozaAún no hay calificaciones

- CASO INTEGRADOR Confecciones Atlas 1 2020Documento7 páginasCASO INTEGRADOR Confecciones Atlas 1 2020luisAún no hay calificaciones

- Prueba de DiagnosticoDocumento31 páginasPrueba de DiagnosticoMonica OrtizAún no hay calificaciones

- Consigna WWKKDocumento8 páginasConsigna WWKKCésar Yataco AAún no hay calificaciones

- Fer Informe Tir VanDocumento29 páginasFer Informe Tir VanRodrigo Ruiz100% (2)

- Ejercicios 7A1 y 7B1: Capítulo 7Documento9 páginasEjercicios 7A1 y 7B1: Capítulo 7Jessica Sanchez100% (7)

- Flora Soliz Silvestre - 2b - Practica FinalDocumento7 páginasFlora Soliz Silvestre - 2b - Practica FinalLidia PeñasAún no hay calificaciones

- ADM FINC. ANALISIS DE FONDOS, ANALISIS DE FLUJO DE EFECTIVO Y PLANEACION FINANCIERA (Autoguardado)Documento8 páginasADM FINC. ANALISIS DE FONDOS, ANALISIS DE FLUJO DE EFECTIVO Y PLANEACION FINANCIERA (Autoguardado)Angela PolancoAún no hay calificaciones

- Gaif U3 Ea Jenc.Documento8 páginasGaif U3 Ea Jenc.Jesus NavarroAún no hay calificaciones

- Tarea-Capitulo 4Documento6 páginasTarea-Capitulo 4jairo filiberto pocasangre castellanos100% (1)

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Funciones Matemáticas Sumar Si - Sumar ConjuntoDocumento13 páginasFunciones Matemáticas Sumar Si - Sumar ConjuntoDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Estrategias de CompetitivasDocumento11 páginasEstrategias de CompetitivasDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Habilidades Tecnologicas - Herramientas de ExcelDocumento9 páginasHabilidades Tecnologicas - Herramientas de ExcelDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Orden de Compra-Guia de Remision-CotizaciónDocumento1 páginaOrden de Compra-Guia de Remision-CotizaciónDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Estrategia de ContracciónDocumento4 páginasEstrategia de ContracciónDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- PARCIAL 2 EefffDocumento1 páginaPARCIAL 2 EefffDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Benchmarking STARBUCKS y HPDocumento1 páginaBenchmarking STARBUCKS y HPDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Matriz LeopoldDocumento3 páginasMatriz LeopoldDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- E-I-A - Pets Lovers - Grupo 5Documento3 páginasE-I-A - Pets Lovers - Grupo 5DIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Mapa Conceptual - Estrategias CorporativasDocumento1 páginaMapa Conceptual - Estrategias CorporativasDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

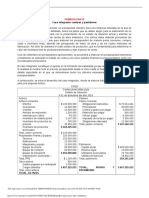

- CASO 2 FCF - CORDILLERA SAC - PCDocumento1 páginaCASO 2 FCF - CORDILLERA SAC - PCDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- ContratoDocumento2 páginasContratowlen2012Aún no hay calificaciones

- Atención A RRHHDocumento2 páginasAtención A RRHHDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Flujo de Caja FinanzasDocumento25 páginasFlujo de Caja FinanzasDIANA CAROLINA PEÑA CARRILLOAún no hay calificaciones

- Trabajo FinalDocumento11 páginasTrabajo FinalLeyterAguileraAún no hay calificaciones

- Cuenta Cobro Actualizada LuisDocumento4 páginasCuenta Cobro Actualizada Luisluis muñozAún no hay calificaciones

- Matriz Aspectos AmbientalesDocumento4 páginasMatriz Aspectos AmbientalesEva Sandrith Zabaleta CorpasAún no hay calificaciones

- Sercon PPT CompDocumento10 páginasSercon PPT CompShey Soto LunaAún no hay calificaciones

- CIGRE ISH2015 387 FMEA - En.esDocumento6 páginasCIGRE ISH2015 387 FMEA - En.esElmer Tola ColqueAún no hay calificaciones

- Acuerdo FTF Desarrollo Cuenca Porcina en ChacoDocumento2 páginasAcuerdo FTF Desarrollo Cuenca Porcina en ChacoBruno MartínezAún no hay calificaciones

- CV Yeny Rivera Huamani 2021Documento2 páginasCV Yeny Rivera Huamani 2021yenyAún no hay calificaciones

- Modernización y Crisis en México EAPJDocumento7 páginasModernización y Crisis en México EAPJEslesly Adilene Palacios JuarezAún no hay calificaciones

- Actividad No 4 CONTABILIDADDocumento1 páginaActividad No 4 CONTABILIDADSandra MojicaAún no hay calificaciones

- Ensayo de La Imprenta-Jaimar OchoaDocumento7 páginasEnsayo de La Imprenta-Jaimar OchoaJaimar OchoaAún no hay calificaciones

- Desarrollo de Un Sistema de Control de Asistencia para ElDocumento16 páginasDesarrollo de Un Sistema de Control de Asistencia para ElOmar MecaAún no hay calificaciones

- Cooperativa Kullki Wasi: Propuesta ComercialDocumento9 páginasCooperativa Kullki Wasi: Propuesta ComercialVictor BombonAún no hay calificaciones

- Cledas Electroquímicas (Cuadro)Documento12 páginasCledas Electroquímicas (Cuadro)ArisNalaAún no hay calificaciones

- Antecedentes Históricos de El Comercio en El Mundo y e La Actualidad.Documento5 páginasAntecedentes Históricos de El Comercio en El Mundo y e La Actualidad.gsanchezv888Aún no hay calificaciones

- Caso Practico Balance Comprobación y Estado de Situacion Financ.Documento16 páginasCaso Practico Balance Comprobación y Estado de Situacion Financ.Cruchef AquinoAún no hay calificaciones

- CASO 3 Feed de DatosDocumento3 páginasCASO 3 Feed de DatosimagnoAún no hay calificaciones

- Amparo en Revisión 109/2023Documento1 páginaAmparo en Revisión 109/2023Maria Martinez GonzalezAún no hay calificaciones

- Capitulo 1 Niif PymesDocumento17 páginasCapitulo 1 Niif PymesMitzila VitalAún no hay calificaciones

- Aspectos Generales de La AdministraciónDocumento26 páginasAspectos Generales de La AdministraciónDaysi Olimpia VirgüezAún no hay calificaciones

- Pauta Pregunta 1Documento3 páginasPauta Pregunta 1Nicolas GutierrezAún no hay calificaciones

- Acta de Socializacion - Ra 314-2020 Anexo IIDocumento3 páginasActa de Socializacion - Ra 314-2020 Anexo IICesar Casas AugustoAún no hay calificaciones

- CotizacionDocumento3 páginasCotizacionGeraldy TorresAún no hay calificaciones

- Informe Comunicacion AsertivaDocumento20 páginasInforme Comunicacion AsertivaPAOLA ESPITIAAún no hay calificaciones

- Presentación CDAe - DesarrolloMercadosDocumento38 páginasPresentación CDAe - DesarrolloMercadosNando RivarolaAún no hay calificaciones

- Demanda Ordinaria Por Competencia DeslealDocumento4 páginasDemanda Ordinaria Por Competencia DeslealSkarlet GaleanoAún no hay calificaciones

- Curso de Especialización HaccpDocumento4 páginasCurso de Especialización HaccpQb LourdesAún no hay calificaciones

- Tipologías y Nuevas Tendencias en El Diseño de MenúsDocumento3 páginasTipologías y Nuevas Tendencias en El Diseño de MenúsgusssAún no hay calificaciones

- Contrato Refaccion Sede Alto Lima 4ta SeccionDocumento6 páginasContrato Refaccion Sede Alto Lima 4ta SeccionLimbert PatonAún no hay calificaciones

- Casos IntegradoresDocumento6 páginasCasos IntegradoresAna MartínezAún no hay calificaciones

- Frutas DeshidratadasDocumento22 páginasFrutas DeshidratadasCariToLoJanAún no hay calificaciones