También podría gustarte

- PreguntasDocumento24 páginasPreguntasEmely Alejandra Jolón AcevedoAún no hay calificaciones

- Primer Parcial PymesDocumento7 páginasPrimer Parcial PymesFranklin PérezAún no hay calificaciones

- Cuáles Son Los Objetivos de La IASBDocumento4 páginasCuáles Son Los Objetivos de La IASBRuben Nolasco Mamani0% (1)

- Lab 2 de La 17-31Documento5 páginasLab 2 de La 17-31Jorge BarcoAún no hay calificaciones

- Contabilidad 4Documento7 páginasContabilidad 4ANDREA CATALINA OLMOS GARZONAún no hay calificaciones

- Guia Contabilidad Emerson RaudalesDocumento15 páginasGuia Contabilidad Emerson RaudalesHelsy Raudales IzaguirreAún no hay calificaciones

- Guia Conta I Emerson 20221000498Documento15 páginasGuia Conta I Emerson 20221000498Helsy Raudales IzaguirreAún no hay calificaciones

- Guia Teorica I Parcial 2023Documento6 páginasGuia Teorica I Parcial 2023Keren Eliezer FigueroaAún no hay calificaciones

- Cuadro Comparativos Entre Los Estados Financieros de Las Niff Plenas y para PymesDocumento9 páginasCuadro Comparativos Entre Los Estados Financieros de Las Niff Plenas y para PymesLUIS GABRIEL MANZI CEPEDAAún no hay calificaciones

- Repaso Examen Seminario de ContabilidadDocumento3 páginasRepaso Examen Seminario de ContabilidadFranyely Batista Colon100% (1)

- Examen Final Del Modulo IDocumento6 páginasExamen Final Del Modulo IZa Henrry100% (4)

- Nic 1 Resumen No. 2Documento6 páginasNic 1 Resumen No. 2GENESIS AMISADAY GIRON MARROQUINAún no hay calificaciones

- Cuestionario de Estados Financieros PDFDocumento6 páginasCuestionario de Estados Financieros PDFSolinger Alcantara AlcantaraAún no hay calificaciones

- Laboratorio FinanzasDocumento14 páginasLaboratorio FinanzasVinicioGTAún no hay calificaciones

- Guia de Trabajo #1 ContabilidadDocumento7 páginasGuia de Trabajo #1 ContabilidadMauritania DiazAún no hay calificaciones

- Eeff GestionDocumento23 páginasEeff GestionWalterDiegoMamaniTiconaAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras Facultad de Ciencias EconómicasDocumento3 páginasUniversidad Nacional Autónoma de Honduras Facultad de Ciencias Económicasmoises borjasAún no hay calificaciones

- Tarea #2Documento20 páginasTarea #2Angel Gabriel Flores ElvirAún no hay calificaciones

- Cuestionario Estados FinancierosDocumento4 páginasCuestionario Estados FinancierosAndreita Rojas MantillaAún no hay calificaciones

- Hernandez Mario U1T3a2Documento19 páginasHernandez Mario U1T3a2Mario Hernandez100% (1)

- Tarea de Los Activos No CorrientesDocumento7 páginasTarea de Los Activos No CorrientesVictor CalderaAún no hay calificaciones

- Cuestionario de NIIF Sección 1, 3,4,5Documento5 páginasCuestionario de NIIF Sección 1, 3,4,5Meibys SanchezAún no hay calificaciones

- Instructivo Estados Financieros Bajo NiifDocumento30 páginasInstructivo Estados Financieros Bajo NiifIngrid Lilibeth Sanchez MoránAún no hay calificaciones

- EXPOSICIONDocumento104 páginasEXPOSICIONFlor QuindisacaAún no hay calificaciones

- Guia Del Primer ParcialDocumento6 páginasGuia Del Primer ParcialEster AvilaAún no hay calificaciones

- Guia de Contabilidad IDocumento5 páginasGuia de Contabilidad Imoises castroAún no hay calificaciones

- Foro Evaluativo Modulo 2Documento4 páginasForo Evaluativo Modulo 2Juan MartínezAún no hay calificaciones

- Actividad de ContabilidadDocumento12 páginasActividad de ContabilidadValeria Hoyos TamayoAún no hay calificaciones

- Actividad 2 Cuadro Comparativo NormasDocumento19 páginasActividad 2 Cuadro Comparativo NormasMaria Alejandra VALENCIA GUTIERREZAún no hay calificaciones

- Resumen NiffDocumento8 páginasResumen NiffDiana GalarzaAún no hay calificaciones

- Conta 1 28Documento8 páginasConta 1 28Denis MartinezAún no hay calificaciones

- Cuestionario Básico de NIIF para PymesDocumento2 páginasCuestionario Básico de NIIF para PymestalianaAún no hay calificaciones

- Guia 1 ContabilidadDocumento34 páginasGuia 1 ContabilidadvictrexAún no hay calificaciones

- Contabilidad Guia PDFDocumento38 páginasContabilidad Guia PDFedwin garcia90% (10)

- Actualizacion ContabilidadDocumento6 páginasActualizacion ContabilidadPollo C. TudonAún no hay calificaciones

- Unidad #4Documento12 páginasUnidad #4marceloAún no hay calificaciones

- Niif 7Documento53 páginasNiif 7Lorena Gomez50% (2)

- Actividad 7 Fase 5 Proyecto IntegradorDocumento14 páginasActividad 7 Fase 5 Proyecto IntegradorAngyi RiascosAún no hay calificaciones

- ACTIVIDAD 3 Taller Aplicando El PUCDocumento5 páginasACTIVIDAD 3 Taller Aplicando El PUCAndres Felipe DiazzAún no hay calificaciones

- Taller Estados Financieros Basicos Bajo NiifDocumento20 páginasTaller Estados Financieros Basicos Bajo NiifYuliana EscobarAún no hay calificaciones

- Resumen NIC I en PadletDocumento4 páginasResumen NIC I en PadletLeonardo FuentesAún no hay calificaciones

- Cuestionario de ContabilidadDocumento16 páginasCuestionario de ContabilidadRubén Dario Cano100% (7)

- Banco de Preguntas ContabilidadDocumento12 páginasBanco de Preguntas ContabilidadYosselin Delgadillo50% (2)

- Principios de La Contabilidad IDocumento16 páginasPrincipios de La Contabilidad IKeyla GonzalezAún no hay calificaciones

- Glosario de Terminos ContablesDocumento18 páginasGlosario de Terminos ContablesRomina CamusAún no hay calificaciones

- GUIA PRÁCTICA CONTABILIDAD GENERAL ResueltaDocumento5 páginasGUIA PRÁCTICA CONTABILIDAD GENERAL ResueltaAndres Quintanilla100% (1)

- Ejercicios Contabilidad Primer Parcial 10 de OctubreDocumento146 páginasEjercicios Contabilidad Primer Parcial 10 de OctubreJess Corea80% (5)

- Nic VigentesDocumento4 páginasNic VigentesFakerAún no hay calificaciones

- Tarea.-Investigación Documentada. - Niif, NicDocumento79 páginasTarea.-Investigación Documentada. - Niif, NicjorgeAún no hay calificaciones

- 1-Marco Teórico de Los EEFF-2020 PDFDocumento7 páginas1-Marco Teórico de Los EEFF-2020 PDFJessica VillarroelAún no hay calificaciones

- Preguntas y Repuestas de Las NIC Y NIIF para PYMESDocumento54 páginasPreguntas y Repuestas de Las NIC Y NIIF para PYMESWicho AlessAún no hay calificaciones

- Ensayo Estados FinancierosDocumento7 páginasEnsayo Estados FinancierosDanilo FvoAún no hay calificaciones

- Guia ContaDocumento4 páginasGuia Contanicole marinezAún no hay calificaciones

- Guia1P1 VictorVasquez 20201005163Documento43 páginasGuia1P1 VictorVasquez 20201005163victrexAún no hay calificaciones

- Reglas de Valuacion y PresentacionDocumento7 páginasReglas de Valuacion y PresentacionMiriam MonarrezAún no hay calificaciones

- Taller de Presupuestos 3er CorteDocumento4 páginasTaller de Presupuestos 3er CortelyndaAún no hay calificaciones

- Galaviz Act2 TareaDocumento3 páginasGalaviz Act2 Tareafatimagala378Aún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Presentación Iii - Defensa FiscalDocumento22 páginasPresentación Iii - Defensa FiscalAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Presentación I - Defensa FiscalDocumento42 páginasPresentación I - Defensa FiscalAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Analisis de Contexto 30 de AgostoDocumento18 páginasAnalisis de Contexto 30 de AgostoAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Segundo Examen Parcial UMG Redacción de Informes Técnicos-1Documento2 páginasSegundo Examen Parcial UMG Redacción de Informes Técnicos-1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Presentación Ii - Defensa FiscalDocumento22 páginasPresentación Ii - Defensa FiscalAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Grupo 1 - TerniumDocumento46 páginasGrupo 1 - TerniumAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Casos Practico NIA 700 IDocumento6 páginasCasos Practico NIA 700 IAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Nia 320 y 330, Grupo B1 SPDocumento7 páginasNia 320 y 330, Grupo B1 SPAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Caso Practico Nia 600 y 610 Grupo A1Documento75 páginasCaso Practico Nia 600 y 610 Grupo A1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- PEPSICODocumento33 páginasPEPSICOAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Trabajo Grupo 6Documento28 páginasTrabajo Grupo 6AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- CP Nia 540 y Nia 550 Grupo B1Documento18 páginasCP Nia 540 y Nia 550 Grupo B1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Día 6 Análisis Financiero1Documento17 páginasDía 6 Análisis Financiero1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- B. Clasificación de Activos Según PYMESDocumento1 páginaB. Clasificación de Activos Según PYMESAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- B2 Caso Práctico NIA 520Documento16 páginasB2 Caso Práctico NIA 520AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Aplicación Nia 250 Grupo A1 Sección PDocumento10 páginasAplicación Nia 250 Grupo A1 Sección PAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Caso Practico Nia 580 Manifestaciones EscritasDocumento7 páginasCaso Practico Nia 580 Manifestaciones EscritasAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Plantilla 2 AnalisisDocumento3 páginasPlantilla 2 AnalisisAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Caso Práctico NIA 230 DocumentaciónDocumento139 páginasCaso Práctico NIA 230 DocumentaciónAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Esquemas Nia, 230-500-501Documento3 páginasEsquemas Nia, 230-500-501AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- 1día 5 Análisis Financiero 2022Documento35 páginas1día 5 Análisis Financiero 2022AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Contrato ConsignaciónDocumento3 páginasContrato ConsignaciónMARIA ROSARIO SANDOVAL MARROQUINAún no hay calificaciones

- Matriz Dafo Ingenieria MarketingDocumento30 páginasMatriz Dafo Ingenieria MarketingByron CórdovaAún no hay calificaciones

- Estudio de CasoDocumento6 páginasEstudio de CasoCésar TrujilloAún no hay calificaciones

- CENSO ELECTORA 2022.actualDocumento18 páginasCENSO ELECTORA 2022.actualStefany CarreraAún no hay calificaciones

- Productos Derivados de Las ArcillasDocumento13 páginasProductos Derivados de Las ArcillasAlejandro Caceres HaroAún no hay calificaciones

- Trabajo Integrador Teo 4to Ees 24Documento8 páginasTrabajo Integrador Teo 4to Ees 24zxinfinitoAún no hay calificaciones

- Inspección y Mantenimiento de Líneas de TransmisiónDocumento1 páginaInspección y Mantenimiento de Líneas de Transmisióngsalloum0% (1)

- Plan de Negocios EmporioDocumento2 páginasPlan de Negocios EmporioCars EdgeAún no hay calificaciones

- Capitulo 6Documento12 páginasCapitulo 6Patricia BalcazarAún no hay calificaciones

- ACTA DE TRANSFERENCIA DE ACCIONES (C.C)Documento11 páginasACTA DE TRANSFERENCIA DE ACCIONES (C.C)MILAGROSAún no hay calificaciones

- Producto 3Documento9 páginasProducto 3Arley Sepulveda ParraAún no hay calificaciones

- Ejercicio GRUPO EMPRESARIAL HITACHI S.A.S. ESTADOS FINANCIEROSDocumento12 páginasEjercicio GRUPO EMPRESARIAL HITACHI S.A.S. ESTADOS FINANCIEROSGuadalupe BLANCO HOYOSAún no hay calificaciones

- 6 Alcance ImportechDocumento10 páginas6 Alcance ImportechMatias Marcelo Rodriguez MatusAún no hay calificaciones

- Guia Introduccion A La ContabilidadDocumento8 páginasGuia Introduccion A La ContabilidadJos VicAún no hay calificaciones

- Mercados Financieros InternacionalesDocumento22 páginasMercados Financieros InternacionalesDaniel CcamaAún no hay calificaciones

- Business Strategy Game - BSGDocumento19 páginasBusiness Strategy Game - BSGAdriana Trujillo100% (1)

- Ejemplo de Las 9SDocumento4 páginasEjemplo de Las 9SGeovani AparicioAún no hay calificaciones

- Consideraciones Relativas A Los Distintos Tipos de Pantalla Que Pueden Tener Los Visitantes y El Espacio Disponible para Cada CasoDocumento2 páginasConsideraciones Relativas A Los Distintos Tipos de Pantalla Que Pueden Tener Los Visitantes y El Espacio Disponible para Cada CasoJosep BarreraAún no hay calificaciones

- Universidad Nacional Wilson LazaraDocumento136 páginasUniversidad Nacional Wilson LazaraWilsonLazaroSacsaAún no hay calificaciones

- Propedeutico Teoria EconomicaDocumento88 páginasPropedeutico Teoria EconomicaMariana Hernandez VidalAún no hay calificaciones

- LPOO Silabo PDFDocumento6 páginasLPOO Silabo PDFMiguelAlejandroSalvadordelosHerosAún no hay calificaciones

- TESISDocumento107 páginasTESISbriglli andrea medaly burgos tesenAún no hay calificaciones

- Karl MarxDocumento1 páginaKarl MarxMARIA CRISTINA ARTEAGA SOCOTAAún no hay calificaciones

- M1.3-F-003 - Petitorio Minero Junio 2022Documento16 páginasM1.3-F-003 - Petitorio Minero Junio 2022Berson Pallani IhueAún no hay calificaciones

- CURSO ESTIMACION DE COSTOS 1.ppt (Autoguardado)Documento36 páginasCURSO ESTIMACION DE COSTOS 1.ppt (Autoguardado)Marg3107Aún no hay calificaciones

- Investigación de Mercados 2018-2Documento6 páginasInvestigación de Mercados 2018-2Flavio NietoAún no hay calificaciones

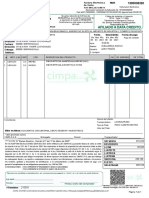

- Factura de Venta - MQR1300038320 - 800237608Documento1 páginaFactura de Venta - MQR1300038320 - 800237608AlanAún no hay calificaciones

- Producto Academico 2.1Documento9 páginasProducto Academico 2.1Flores VioletaAún no hay calificaciones

- Semana 11 Evidencias de AuditoriaDocumento15 páginasSemana 11 Evidencias de AuditoriaKrlos CristobalAún no hay calificaciones

- Formulacion y Evaluacion de ProyectosDocumento24 páginasFormulacion y Evaluacion de ProyectosMiguel Ángel Apodaca100% (1)