También podría gustarte

- Libros Contables ListoDocumento19 páginasLibros Contables Listoangel gabrielAún no hay calificaciones

- LOS LIBROS CONTABLES Principales y Auxiliares (Conta I)Documento14 páginasLOS LIBROS CONTABLES Principales y Auxiliares (Conta I)Jhon Pinedo70% (20)

- La Importancia de La Auditoria Financiera en Las Empresas PeruanasDocumento6 páginasLa Importancia de La Auditoria Financiera en Las Empresas PeruanasnoelAún no hay calificaciones

- Guia ContabilizadoraDocumento10 páginasGuia ContabilizadoraIanSpirit Vazquez NeriAún no hay calificaciones

- Finanzas para No Financieros y Contable FinancieroDocumento19 páginasFinanzas para No Financieros y Contable FinancieroAbg. Esther Ybarra L.Aún no hay calificaciones

- EEFF - Estado de Situación Financiera - ElaboraciónDocumento22 páginasEEFF - Estado de Situación Financiera - ElaboraciónCristian Salas CapizoAún no hay calificaciones

- Coca ColaDocumento15 páginasCoca ColaSilvia Karina67% (3)

- Libro CajaDocumento28 páginasLibro CajaKarol MendietaAún no hay calificaciones

- NominasDocumento8 páginasNominaszenaida[ADF1] Palomero DíazAún no hay calificaciones

- Libro MayorDocumento10 páginasLibro MayorLuis Daniel Ortuño33% (3)

- Libros Principales y AuxiliaresDocumento13 páginasLibros Principales y AuxiliaresDaro RG33% (15)

- TEO CONT Tema 5 Libros de ContabilidadDocumento4 páginasTEO CONT Tema 5 Libros de Contabilidadrgsjn2zy9rAún no hay calificaciones

- Unidad de Trabajo 4 ContabilidadDocumento6 páginasUnidad de Trabajo 4 ContabilidadcarabanchelAún no hay calificaciones

- Libros ObligatoriosDocumento4 páginasLibros ObligatoriosAura Del Mar PitreAún no hay calificaciones

- Unidad 5Documento9 páginasUnidad 5Daniela BeronícAún no hay calificaciones

- Tema IiiDocumento11 páginasTema IiiJeffersonTorresAún no hay calificaciones

- Contabilidad GeneralDocumento9 páginasContabilidad GeneralMiloAún no hay calificaciones

- Tarea de InvestigacionDocumento5 páginasTarea de Investigacionmelissa coronadoAún no hay calificaciones

- Cuestionario Guia N°4Documento6 páginasCuestionario Guia N°4jmtdistribucionAún no hay calificaciones

- Tarea Virtual #3Documento5 páginasTarea Virtual #3FAMILIA CORDOVA CRUZAún no hay calificaciones

- Según Los Artículos 32 Al 34 y Los Artículos 44Documento2 páginasSegún Los Artículos 32 Al 34 y Los Artículos 44Sharon AlburAún no hay calificaciones

- Contabilidad IntegradaDocumento11 páginasContabilidad IntegradaCarolina Pilco FloresAún no hay calificaciones

- Finanzas para No Financieros y Contable FinancieroDocumento19 páginasFinanzas para No Financieros y Contable FinancieroAbg. Esther Ybarra L.Aún no hay calificaciones

- Legislación Mercantil Venezolana Relativa A La ContabilidadDocumento6 páginasLegislación Mercantil Venezolana Relativa A La ContabilidadManuel GuerraAún no hay calificaciones

- UuuuuuuDocumento14 páginasUuuuuuuMaria Alexandra Avendaño AlvarezAún no hay calificaciones

- Proceso ContableDocumento11 páginasProceso ContableSele Arellano MéndezAún no hay calificaciones

- Trabajo Articulos Contabilidad Contabilidad GeneralDocumento16 páginasTrabajo Articulos Contabilidad Contabilidad Generaljesus alberto ovalles gonzalezAún no hay calificaciones

- Los libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma sintética las operaciones mercantiles que realizan durante un lapso de tiempo determinadoDocumento6 páginasLos libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma sintética las operaciones mercantiles que realizan durante un lapso de tiempo determinadoAlejandro Palacios VargasAún no hay calificaciones

- Libro DiarioDocumento27 páginasLibro DiarioKarenIvonneSullonNeiraAún no hay calificaciones

- Apuntes 1Documento6 páginasApuntes 1PAVEL DANAAún no hay calificaciones

- Libros ContablesDocumento18 páginasLibros ContablesJean Paul RojasAún no hay calificaciones

- Unidad VDocumento14 páginasUnidad VJhosep Caceres GrajedaAún no hay calificaciones

- Lectura Unidad 5Documento11 páginasLectura Unidad 5juanspiegel34Aún no hay calificaciones

- Cuestionario Capítulo 3Documento3 páginasCuestionario Capítulo 3Didier HernándezAún no hay calificaciones

- Libros de ContabilidadDocumento33 páginasLibros de ContabilidadluciAún no hay calificaciones

- Que Es Un AsientoDocumento7 páginasQue Es Un AsientoKemberlys SilvaAún no hay calificaciones

- Exposicion ContabilidadDocumento19 páginasExposicion ContabilidadEnrique Mayorca MantillaAún no hay calificaciones

- Principios Básicos de ContabilidadDocumento15 páginasPrincipios Básicos de ContabilidadmayeAún no hay calificaciones

- $RU8SO79Documento18 páginas$RU8SO79nalgatronAún no hay calificaciones

- Libros ContablesDocumento7 páginasLibros ContablesDeybi Dionel Cruz OdarAún no hay calificaciones

- Libros ContablesDocumento12 páginasLibros ContablesLesly Pulache NavarroAún no hay calificaciones

- Trabajo Libro de Caja ItalianaDocumento17 páginasTrabajo Libro de Caja ItalianaWalter Santa Cruz0% (1)

- Los Libros de Contabilidad (Legales y Contables)Documento4 páginasLos Libros de Contabilidad (Legales y Contables)Ivannia Obando JuarezAún no hay calificaciones

- Los Libros ContablesDocumento8 páginasLos Libros ContablesJhonatan Guevara UcañanAún no hay calificaciones

- Trabajo Práctico 3 4-1Documento4 páginasTrabajo Práctico 3 4-1jimenaAún no hay calificaciones

- Cuestionario Unidad N 2Documento4 páginasCuestionario Unidad N 2Yanis Del CarmenAún no hay calificaciones

- Libros ContablesDocumento5 páginasLibros ContablesIdy QuinteroAún no hay calificaciones

- Libros de ContabilidadDocumento3 páginasLibros de ContabilidadViollettaAún no hay calificaciones

- Contenidos Tercero BasicoDocumento4 páginasContenidos Tercero BasicoSOFIAAún no hay calificaciones

- Principales Libros Contables Que Deben Llevar Las EmpresasDocumento7 páginasPrincipales Libros Contables Que Deben Llevar Las EmpresasSusana González AlmarazAún no hay calificaciones

- Proceso Integral Actividad ComercialDocumento14 páginasProceso Integral Actividad ComercialcamaraAún no hay calificaciones

- Libros en ContabilidadDocumento9 páginasLibros en ContabilidadAnthony Mejía Jr.Aún no hay calificaciones

- Libros ContablesDocumento5 páginasLibros ContablesYoly Magaly León AlbercaAún no hay calificaciones

- Comprobante de Diario y Libros de ContabilidadDocumento16 páginasComprobante de Diario y Libros de ContabilidadManuel Alberto TENGANA AGUIRREAún no hay calificaciones

- Trabajo de Diario General y Mayor Geenral2Documento11 páginasTrabajo de Diario General y Mayor Geenral2Interne GenesisAún no hay calificaciones

- Libros de ContabilidadDocumento25 páginasLibros de ContabilidadXxTrollAlexXAún no hay calificaciones

- Monografia Libros ContablesDocumento7 páginasMonografia Libros ContablesAnonymous 9kmNzFL100% (1)

- SEMANA 12 Libro Diario PDocumento8 páginasSEMANA 12 Libro Diario PYENSI TUANAMA SATALAYAAún no hay calificaciones

- Libros Contables - Grupo 1Documento12 páginasLibros Contables - Grupo 1Daira BereniceAún no hay calificaciones

- Libros de ContabilidadDocumento33 páginasLibros de ContabilidadXxTrollAlexXAún no hay calificaciones

- MODELOS DE Libros ContablesDocumento9 páginasMODELOS DE Libros ContablesJuanDavidVenturaFlores100% (2)

- Anexo FCT Semana Del 3 Al 9 AbrilDocumento2 páginasAnexo FCT Semana Del 3 Al 9 Abrilzenaida[ADF1] Palomero DíazAún no hay calificaciones

- PIASDocumento1 páginaPIASzenaida[ADF1] Palomero DíazAún no hay calificaciones

- Proyecto de Empresa Hawke Transit System S.LDocumento33 páginasProyecto de Empresa Hawke Transit System S.Lzenaida[ADF1] Palomero DíazAún no hay calificaciones

- Anexo FCT Semana Del 17 Al 23 AbrilDocumento2 páginasAnexo FCT Semana Del 17 Al 23 Abrilzenaida[ADF1] Palomero DíazAún no hay calificaciones

- Anexo FCT Semana Del 17 Al 23 AbrilDocumento2 páginasAnexo FCT Semana Del 17 Al 23 Abrilzenaida[ADF1] Palomero DíazAún no hay calificaciones

- Productos de PasivoDocumento6 páginasProductos de Pasivozenaida[ADF1] Palomero DíazAún no hay calificaciones

- PROFESIOGRAMA - Hoja 1Documento1 páginaPROFESIOGRAMA - Hoja 1zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Inclusión de Niños Autistas Al Aula)Documento8 páginasInclusión de Niños Autistas Al Aula)zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Hoja de Cálculo Sin Título - Hoja 1Documento1 páginaHoja de Cálculo Sin Título - Hoja 1zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Gfi U1 Sistema FinancieroDocumento8 páginasGfi U1 Sistema Financierozenaida[ADF1] Palomero DíazAún no hay calificaciones

- Profesiograma 2Documento2 páginasProfesiograma 2zenaida[ADF1] Palomero DíazAún no hay calificaciones

- FXCC 4801301vp1040b0001geDocumento5 páginasFXCC 4801301vp1040b0001gezenaida[ADF1] Palomero DíazAún no hay calificaciones

- Película Propuesta para Tratar La Innovación en Los Medios de Comunicación de Las EmpresasDocumento2 páginasPelícula Propuesta para Tratar La Innovación en Los Medios de Comunicación de Las Empresaszenaida[ADF1] Palomero DíazAún no hay calificaciones

- Información Alumnos Cga1 TC 2020-21Documento3 páginasInformación Alumnos Cga1 TC 2020-21zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Fe de Erratas - Agosto 2021Documento7 páginasFe de Erratas - Agosto 2021zenaida[ADF1] Palomero DíazAún no hay calificaciones

- CCB 4853698338Documento2 páginasCCB 4853698338zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Fe de Erratas para Profesores - Marzo2021Documento5 páginasFe de Erratas para Profesores - Marzo2021zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Ejecución: Cortometraje Propuesto para Tratar La Comunicación TelefónicaDocumento2 páginasEjecución: Cortometraje Propuesto para Tratar La Comunicación Telefónicazenaida[ADF1] Palomero DíazAún no hay calificaciones

- Cofi Ut 0 3Documento4 páginasCofi Ut 0 3zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Cofi Ut 0 2Documento3 páginasCofi Ut 0 2zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Cofi Tema0Documento6 páginasCofi Tema0zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Ud 2Documento1 páginaUd 2zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Alumnos 03Documento1 páginaAlumnos 03zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Alumnos 02Documento1 páginaAlumnos 02zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Ud 1Documento1 páginaUd 1zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Act. Prpuesta 5Documento1 páginaAct. Prpuesta 5zenaida[ADF1] Palomero DíazAún no hay calificaciones

- 14 PrincipiosDocumento4 páginas14 PrincipiosRaul SuñaguaAún no hay calificaciones

- Definicion de Estado de Flujos FinancierosDocumento11 páginasDefinicion de Estado de Flujos FinancierosKelly Wendy Aliaga ValderramaAún no hay calificaciones

- Tesis Completa de Tsu en CobranzaDocumento96 páginasTesis Completa de Tsu en CobranzayheisyAún no hay calificaciones

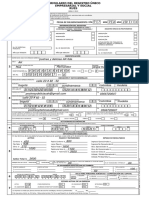

- Formulario Del Registro Unico Empresarial y SocialDocumento7 páginasFormulario Del Registro Unico Empresarial y SocialMia PeñalozaAún no hay calificaciones

- NIC 1 - Presentación de Los Estados Financieros - Normas Internacionales de Contabilidad - Plan General ContableDocumento6 páginasNIC 1 - Presentación de Los Estados Financieros - Normas Internacionales de Contabilidad - Plan General ContableeylinAún no hay calificaciones

- BOICAC124 AccesibleDocumento75 páginasBOICAC124 AccesibledeskisiaoAún no hay calificaciones

- Contabilidad UsmpDocumento226 páginasContabilidad UsmpAldo Ynoñan SangamaAún no hay calificaciones

- Investigacion Contabilidad GubernamentalDocumento23 páginasInvestigacion Contabilidad GubernamentalErick PiñaAún no hay calificaciones

- Juegos Contables de Empresas - InSTRUCTIVO ETAPAS Estudiantes GeneralDocumento15 páginasJuegos Contables de Empresas - InSTRUCTIVO ETAPAS Estudiantes GeneralCAMILOAún no hay calificaciones

- Tarea 3Documento13 páginasTarea 3JPAULINOAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento3 páginasAuditoria de Estados FinancierosMARCEL SAUCEDOAún no hay calificaciones

- Unidad Iii Hoja de Trabajo Segunda ParteDocumento11 páginasUnidad Iii Hoja de Trabajo Segunda ParteWaleska JuárezAún no hay calificaciones

- Cuestionario Contabilidad GubernamentalDocumento5 páginasCuestionario Contabilidad GubernamentaldianaAún no hay calificaciones

- Guia de Aprendizaje 28Documento10 páginasGuia de Aprendizaje 28amajara2000Aún no hay calificaciones

- Resumen NIC1Documento9 páginasResumen NIC1flakuu100% (1)

- Syllabus Manuel Acevedo RiquelmeDocumento8 páginasSyllabus Manuel Acevedo RiquelmeBARUCHAún no hay calificaciones

- 1 - Introducción A La Contabilidad FinancieraDocumento33 páginas1 - Introducción A La Contabilidad FinancierarematoAún no hay calificaciones

- Notas A Los Estados Financieros2Documento12 páginasNotas A Los Estados Financieros2Gaby Xicum CanulAún no hay calificaciones

- CDD - Introducción A La ContaduríaDocumento127 páginasCDD - Introducción A La ContaduríaLeidy BAYONA FuentesAún no hay calificaciones

- Parcial EstandaresDocumento6 páginasParcial EstandaresJoseAún no hay calificaciones

- Ejercicios Contabilidad IDocumento9 páginasEjercicios Contabilidad IPHAMELA VALENTINA TORDECILLAAún no hay calificaciones

- N5 Clases 1Documento17 páginasN5 Clases 1Annie PincayAún no hay calificaciones

- Bit - Informacion Tributaria ComplementariaDocumento39 páginasBit - Informacion Tributaria Complementariafernando xdAún no hay calificaciones

- Reglamento para La Preparación de Información FinancieraDocumento45 páginasReglamento para La Preparación de Información FinancieraRuben's BellotaAún no hay calificaciones

- Dictamen Auditoría ComisarioDocumento1 páginaDictamen Auditoría ComisarioDesireeAún no hay calificaciones

- Normas y Principios de Auditoria Aplicables en La Evidencia y Papeles de TrabajoDocumento8 páginasNormas y Principios de Auditoria Aplicables en La Evidencia y Papeles de TrabajoOrlando JovelAún no hay calificaciones

- Introducciony ConclusionDocumento3 páginasIntroducciony ConclusionYohana GarciaAún no hay calificaciones