0% encontró este documento útil (0 votos)

328 vistas7 páginasPrincipales Libros Contables Que Deben Llevar Las Empresas

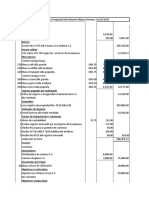

1) Las empresas deben llevar libros contables de acuerdo a las leyes fiscales, incluyendo como mínimo el libro diario y mayor para sistemas manuales o mecánicos, y el libro mayor para sistemas electrónicos.

2) Además, las personas morales deben llevar un libro de actas para registrar los acuerdos de las asambleas y juntas directivas.

3) Los libros principales son el diario y mayor, mientras que los libros auxiliares registran las operaciones de manera analítica.

Cargado por

Susana González AlmarazDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

328 vistas7 páginasPrincipales Libros Contables Que Deben Llevar Las Empresas

1) Las empresas deben llevar libros contables de acuerdo a las leyes fiscales, incluyendo como mínimo el libro diario y mayor para sistemas manuales o mecánicos, y el libro mayor para sistemas electrónicos.

2) Además, las personas morales deben llevar un libro de actas para registrar los acuerdos de las asambleas y juntas directivas.

3) Los libros principales son el diario y mayor, mientras que los libros auxiliares registran las operaciones de manera analítica.

Cargado por

Susana González AlmarazDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd