También podría gustarte

- Analisis de Los Estados Financieros de CemexDocumento21 páginasAnalisis de Los Estados Financieros de CemexMadelyn Avila Vera86% (28)

- Fuentes de Financiamiento de Plan. Fin.Documento30 páginasFuentes de Financiamiento de Plan. Fin.castee100% (1)

- Contabilidad General y Análisis Financiero - Nodrm PDFDocumento109 páginasContabilidad General y Análisis Financiero - Nodrm PDFCristian Cortes40% (10)

- La terminación del contrato de arrendamiento comercial por el arrendadorDe EverandLa terminación del contrato de arrendamiento comercial por el arrendadorAún no hay calificaciones

- Instrumentos FinancierosDocumento19 páginasInstrumentos FinancierosPacheco JuanAún no hay calificaciones

- Arrendamiento financiero: todo sobre leasingDocumento9 páginasArrendamiento financiero: todo sobre leasingcarl jhonsonAún no hay calificaciones

- LeasingDocumento35 páginasLeasingPaula Angel FernandezAún no hay calificaciones

- Arrendamiento FinancieroDocumento9 páginasArrendamiento Financierogalajard100% (2)

- Sab, SapiDocumento28 páginasSab, SapiJose Miguel Mendoza100% (2)

- LeasingDocumento30 páginasLeasingDaniela RodriguezAún no hay calificaciones

- Unidad 4 Fuentes de FinanciamientoDocumento16 páginasUnidad 4 Fuentes de FinanciamientoJorge Iván Castro100% (1)

- 4.1. Arrendamiento Financiero. 4.2. Créditos Mercantiles. 4.3. Factoraje Financiero PDFDocumento10 páginas4.1. Arrendamiento Financiero. 4.2. Créditos Mercantiles. 4.3. Factoraje Financiero PDFrafaelAún no hay calificaciones

- Balance General y Estado de Resultados Esperanza Muñoz PDFDocumento9 páginasBalance General y Estado de Resultados Esperanza Muñoz PDFDanny Stefan Ramirez RaigozaAún no hay calificaciones

- Unidad 4 Fuentes de FinanciamientoDocumento17 páginasUnidad 4 Fuentes de FinanciamientoAlda CapiAún no hay calificaciones

- Arrendamiento Puro y Financiero o LeasingDocumento13 páginasArrendamiento Puro y Financiero o LeasingNelshon FernandoAún no hay calificaciones

- Contrato de LeasingDocumento18 páginasContrato de LeasingEly Jolomná100% (1)

- Ensayo - Kelly de LeónDocumento24 páginasEnsayo - Kelly de LeónDanniel Vivar CisnerosAún no hay calificaciones

- 3 Contrato de LeasingDocumento16 páginas3 Contrato de LeasingCristian DueñasAún no hay calificaciones

- Seguros Flexibles CNSFDocumento52 páginasSeguros Flexibles CNSFRobertoAún no hay calificaciones

- 4.1. Arrendamiento Financiero (Leasing) .Documento11 páginas4.1. Arrendamiento Financiero (Leasing) .EDER DE JESUS VILLEGAS IXTEPANAún no hay calificaciones

- Fuentes de FinanciamientoDocumento13 páginasFuentes de FinanciamientoCarlos PerezAún no hay calificaciones

- Arrendamiento FinancieroDocumento11 páginasArrendamiento FinancieroCecilia Carrillo JeronimoAún no hay calificaciones

- 4.1.1. Arrendamiento Financiero (Leasing) .Documento8 páginas4.1.1. Arrendamiento Financiero (Leasing) .Jesus Pool UcAún no hay calificaciones

- El Arrendamiento Financiero o LeasingDocumento9 páginasEl Arrendamiento Financiero o LeasingJorge VillaseñorAún no hay calificaciones

- U4 InvestigacionDocumento19 páginasU4 InvestigacionRUBEN JUAREZAún no hay calificaciones

- Arrendamiento FinancieroDocumento20 páginasArrendamiento FinancieroIngrid FrancoAún no hay calificaciones

- Financiamiento-ITSanLuis-FuentesDocumento16 páginasFinanciamiento-ITSanLuis-FuentesJorge Iván CastroAún no hay calificaciones

- Contrato Arrendamiento FinancieroDocumento7 páginasContrato Arrendamiento FinancieroKArliitaa RoOdriiguesszz Vaca CslAún no hay calificaciones

- Diapositivas LEASINGDocumento38 páginasDiapositivas LEASINGJuan Canales100% (1)

- 3.6 Arrendamiento y Factoraje FinancieroDocumento9 páginas3.6 Arrendamiento y Factoraje FinancieroMariel ReyesAún no hay calificaciones

- Leasing Financiero TrabajoDocumento7 páginasLeasing Financiero TrabajoMaryCielo RVAún no hay calificaciones

- Instituto Tecnológico Superior de AlvaradoDocumento20 páginasInstituto Tecnológico Superior de AlvaradoJason BarcelataAún no hay calificaciones

- Contrato de arrendamiento financieroDocumento62 páginasContrato de arrendamiento financieroDe Jesús Martínez MarisolAún no hay calificaciones

- Arrendamiento Financiero MonografiaDocumento13 páginasArrendamiento Financiero MonografiaLuis Gonzales MejiaAún no hay calificaciones

- Arrendamiento Financiero. IETU e ISRDocumento12 páginasArrendamiento Financiero. IETU e ISRgigantemente5815Aún no hay calificaciones

- Mercantil IiiDocumento5 páginasMercantil IiiHaz lariiAún no hay calificaciones

- Arrendamiento FinancieroDocumento2 páginasArrendamiento FinancieroAnabella GutiérrezAún no hay calificaciones

- Arrendamientos FinancierosDocumento12 páginasArrendamientos FinancierosAntonio MonterrosoAún no hay calificaciones

- Derecho Mercantil Guatemalteco Los ContrDocumento14 páginasDerecho Mercantil Guatemalteco Los ContrFiusa GonzálezAún no hay calificaciones

- arr finDocumento3 páginasarr finanahiramosmartin25Aún no hay calificaciones

- Contrato de LeasingDocumento17 páginasContrato de LeasingKenia PortilloAún no hay calificaciones

- Personas Que Intervienen en El Contrato de Arrendamiento Financiero o LeasingDocumento4 páginasPersonas Que Intervienen en El Contrato de Arrendamiento Financiero o LeasingJose GonzálezAún no hay calificaciones

- Tarea-ARRENDAMIENTO FINANCIERODocumento12 páginasTarea-ARRENDAMIENTO FINANCIEROkarla.yaurisAún no hay calificaciones

- Acreedores DiversosDocumento17 páginasAcreedores DiversosCarlos Eduardo Canal OrtizAún no hay calificaciones

- D. Mercantil Contratos AtipicosDocumento31 páginasD. Mercantil Contratos AtipicosRodolfoErnestoPerezAún no hay calificaciones

- Contratos mercantiles: leasing, factoring, underwriting, franquicia y otrosDocumento3 páginasContratos mercantiles: leasing, factoring, underwriting, franquicia y otrosdiego francoAún no hay calificaciones

- Trabajo Arrendamiento FinancieroDocumento11 páginasTrabajo Arrendamiento FinancieroMaryury Preciado100% (1)

- ATIPICODocumento6 páginasATIPICOyanely1pacayAún no hay calificaciones

- Mercantil 1 Arrendamiento 1Documento6 páginasMercantil 1 Arrendamiento 1Lourdes ValeriaAún no hay calificaciones

- Contratos Atipicos Utilizados en GuatemalaDocumento6 páginasContratos Atipicos Utilizados en GuatemalaEmmanuel BgAún no hay calificaciones

- Contratos Atipicos Derecho MercantilDocumento37 páginasContratos Atipicos Derecho MercantilCINTHYA MONTSERRAT DIAZ DE LEONAún no hay calificaciones

- U.6 Dcho ComercialDocumento5 páginasU.6 Dcho ComercialAlma RamirezAún no hay calificaciones

- Unidad 6 Procedimientos de Cálculo Financiero. Arrendamiento FinancieroDocumento11 páginasUnidad 6 Procedimientos de Cálculo Financiero. Arrendamiento FinancieroAlberto SánchezAún no hay calificaciones

- Arrendamiento financiero: Qué es y cómo funcionaDocumento2 páginasArrendamiento financiero: Qué es y cómo funcionasergio sandovalAún no hay calificaciones

- Los Contratos AtípicosDocumento6 páginasLos Contratos AtípicosIsmael EspañaAún no hay calificaciones

- Contratos AtipicosDocumento4 páginasContratos AtipicosEstudiantes por Derecho100% (5)

- Resumen Cuarto Parcial ContratosDocumento55 páginasResumen Cuarto Parcial ContratosPancho CiarrocchiAún no hay calificaciones

- Arrendamiento financiero: definición, opciones y ventajasDocumento12 páginasArrendamiento financiero: definición, opciones y ventajasBrayan Donaldo L. PereyraAún no hay calificaciones

- Arrendamiento FinancieroDocumento5 páginasArrendamiento Financierodavid72ase0% (1)

- El Arrendamiento FinancieroDocumento10 páginasEl Arrendamiento Financieroivania bioskaAún no hay calificaciones

- Contratos MercantilesDocumento17 páginasContratos MercantilesBeatriz Gómez BravoAún no hay calificaciones

- Universidad San Carlos de GuatemalaDocumento9 páginasUniversidad San Carlos de GuatemalaemirAún no hay calificaciones

- Arrendamiento y Factoraje FinancieroDocumento18 páginasArrendamiento y Factoraje FinancieroPATRICIA DEGOLLADOAún no hay calificaciones

- Contratos MercantilesDocumento7 páginasContratos MercantilesGonzales LuisAún no hay calificaciones

- Informe Financiero Banco Marzo 2022Documento20 páginasInforme Financiero Banco Marzo 2022910611Aún no hay calificaciones

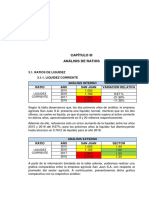

- CAPÍTULO III - Ratios de LiquidezDocumento4 páginasCAPÍTULO III - Ratios de LiquidezJUNIOR DOMINGUEZ MARQUEZAún no hay calificaciones

- Foro 1.1 FINA 2100Documento3 páginasForo 1.1 FINA 2100Suleika AcostaAún no hay calificaciones

- 2305 14 C-21.03.21 - Tomo Avila, - Fernandez - y - Umaña Entrega Final COMPLETADocumento122 páginas2305 14 C-21.03.21 - Tomo Avila, - Fernandez - y - Umaña Entrega Final COMPLETAJuleimi MarencoAún no hay calificaciones

- Contabilidad Sem 1....Documento22 páginasContabilidad Sem 1....Paula HernandezAún no hay calificaciones

- Gestión proyectos desarrolloDocumento264 páginasGestión proyectos desarrolloJuliana PeñarandaAún no hay calificaciones

- Preguntas de RossDocumento3 páginasPreguntas de RossIsaacVera100% (1)

- Ifrs 15Documento2 páginasIfrs 15Diana EspinoAún no hay calificaciones

- Propiedad Planta y EquipoDocumento9 páginasPropiedad Planta y EquipoEnmanuell Samuel Ruiz RojasAún no hay calificaciones

- Harvy Mercado Laboral 2020-II HarvyDocumento34 páginasHarvy Mercado Laboral 2020-II HarvyGeraldine Quintero RiañosAún no hay calificaciones

- Unidad II Sesion 1Documento21 páginasUnidad II Sesion 1Jorge Alex Bustamante LaraAún no hay calificaciones

- Programa Derecho Mercantil II. 2017Documento6 páginasPrograma Derecho Mercantil II. 2017Diego LopezAún no hay calificaciones

- Análisis Cuenta T tallerDocumento10 páginasAnálisis Cuenta T tallerAlex CabreraAún no hay calificaciones

- Tema 1Documento23 páginasTema 1JulianaLizardoAún no hay calificaciones

- Central Azucarera Chucarapi Pampa Blanca SDocumento11 páginasCentral Azucarera Chucarapi Pampa Blanca SMaritza Ventura SalirrosasAún no hay calificaciones

- Analizar Resultados Contables y Financieros Gestión HoteleraDocumento26 páginasAnalizar Resultados Contables y Financieros Gestión HoteleracarmelaisabelAún no hay calificaciones

- Calculo de la duracion y volatilidad de un bonoDocumento6 páginasCalculo de la duracion y volatilidad de un bonoStephani Ocampo CuellarAún no hay calificaciones

- Expediente de Contratacion Tubos y AccesoriosDocumento11 páginasExpediente de Contratacion Tubos y AccesoriosAngel Jhonatan CPAún no hay calificaciones

- GFPI-F-019 GUIA DE APRENDIZAJE No 11Documento6 páginasGFPI-F-019 GUIA DE APRENDIZAJE No 11DanielAlfredoMolinaMolinaAún no hay calificaciones

- Nic 40 Propiedades de InversionDocumento1 páginaNic 40 Propiedades de InversionAllison MeroAún no hay calificaciones

- Auditoría de caja y bancos Eclipse S.A. 2021Documento1 páginaAuditoría de caja y bancos Eclipse S.A. 2021Sucel IbáñezAún no hay calificaciones

- Ejercicios A Realizar (2) .Documento4 páginasEjercicios A Realizar (2) .Rubi NivarAún no hay calificaciones

- Contabilidad electrónicaDocumento3 páginasContabilidad electrónicaAngely MendozaAún no hay calificaciones

- Libros Blancos Conciliacion Fiscal e Impuesto Diferido AG 2019Documento347 páginasLibros Blancos Conciliacion Fiscal e Impuesto Diferido AG 2019JUAN CAMILO MENDOZA MILLANAún no hay calificaciones