0% encontró este documento útil (0 votos)

187 vistas20 páginasGuía Completa sobre Arrendamiento Financiero

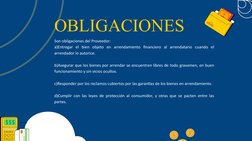

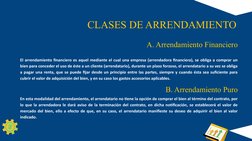

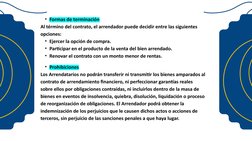

Este documento describe los elementos y características clave del arrendamiento financiero o leasing en El Salvador. Explica que el arrendamiento financiero es un contrato en el que el arrendador otorga el uso temporal de un bien al arrendatario a cambio de pagos periódicos. También define las obligaciones de las partes involucradas como el proveedor, arrendador y arrendatario.

Cargado por

Ingrid FrancoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

187 vistas20 páginasGuía Completa sobre Arrendamiento Financiero

Este documento describe los elementos y características clave del arrendamiento financiero o leasing en El Salvador. Explica que el arrendamiento financiero es un contrato en el que el arrendador otorga el uso temporal de un bien al arrendatario a cambio de pagos periódicos. También define las obligaciones de las partes involucradas como el proveedor, arrendador y arrendatario.

Cargado por

Ingrid FrancoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd