También podría gustarte

- Caso Practico 7 Formato Costos Textil Neutro S.A AlumnosDocumento2 páginasCaso Practico 7 Formato Costos Textil Neutro S.A AlumnosDIego Anthony Herrera100% (1)

- Costos Por Ordenes de Trabajo B - Ejercicio #1,2,3 (Resp FORMULARIODocumento11 páginasCostos Por Ordenes de Trabajo B - Ejercicio #1,2,3 (Resp FORMULARIOeduardoAún no hay calificaciones

- Biomagnetismo Word 2Documento4 páginasBiomagnetismo Word 2Johanna Carolina Cortés Plaza100% (1)

- Resistencia de AislamientoDocumento10 páginasResistencia de AislamientoALEJANDROAún no hay calificaciones

- Industria VenadoDocumento14 páginasIndustria VenadoInstituto Icepal100% (5)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Presupuesto Maestro - Caso - ROLEX S.ADocumento16 páginasPresupuesto Maestro - Caso - ROLEX S.Acoquito lopeAún no hay calificaciones

- Pensum Electrica UCV - NotilogiaDocumento9 páginasPensum Electrica UCV - NotilogiaNotilogía.com50% (2)

- Check List AmoladoraDocumento2 páginasCheck List AmoladoraGERMAN MIRANDAAún no hay calificaciones

- Yupanqui Garcia Luis Enrique - 14.10 Examen Ii UnidadDocumento14 páginasYupanqui Garcia Luis Enrique - 14.10 Examen Ii UnidadLuis Enrique100% (3)

- Grupo+n+01 Desarrollo+Caso+Los+AprendicesDocumento11 páginasGrupo+n+01 Desarrollo+Caso+Los+AprendicesNOEMI JHADIRA SULLON MOREAún no hay calificaciones

- Plan FinancieroDocumento12 páginasPlan FinancieroMarian Alexandra BautistaAún no hay calificaciones

- La Formación Del Lector Literario Teresa ColomerDocumento15 páginasLa Formación Del Lector Literario Teresa ColomerAída De Paula100% (1)

- 2.2 CostoDocumento4 páginas2.2 CostoEdgar Leonardo CaneloAún no hay calificaciones

- Exa. Privado Proceso Continuo - El EspigadoDocumento5 páginasExa. Privado Proceso Continuo - El Espigadokiketito94Aún no hay calificaciones

- Copia de Plantilla Flujo de CajaDocumento16 páginasCopia de Plantilla Flujo de CajaEstefany Torres PadillaAún no hay calificaciones

- 2do Parcial Grupo O II-2022Documento6 páginas2do Parcial Grupo O II-2022ariel genaroAún no hay calificaciones

- Pa 4Documento9 páginasPa 4RUBI CAROLINA ESPICHAN MORENOAún no hay calificaciones

- Resolución de Casos PrácticosDocumento10 páginasResolución de Casos PrácticosDiana Virrueta CuzcoAún no hay calificaciones

- Trabajo Final de CostosDocumento12 páginasTrabajo Final de CostosAsistente AdministrativoAún no hay calificaciones

- Clase 15Documento7 páginasClase 15mauricioAún no hay calificaciones

- Monografia 03 Costos Por Ordenes de Produccion Tarea ResueltaDocumento22 páginasMonografia 03 Costos Por Ordenes de Produccion Tarea ResueltaRAFAEL JUSTO MANTILLA PEREZAún no hay calificaciones

- Yupanqui Garcia Luis Enrique - 12.10 Practica IiDocumento14 páginasYupanqui Garcia Luis Enrique - 12.10 Practica IiLuis EnriqueAún no hay calificaciones

- T2. Ejercicios Costos PredeterminadosDocumento4 páginasT2. Ejercicios Costos PredeterminadosCory Ramos100% (1)

- Ultimo CortoDocumento6 páginasUltimo CortoAlejandro SagastumeAún no hay calificaciones

- Examen Parcial Costos AvanzadosDocumento15 páginasExamen Parcial Costos AvanzadosAlfredo Felipe Mayhuasca OrdayaAún no hay calificaciones

- Practica Costos Por Ordenes de Trabajo (Version 1) (Recuperado Automáticamente)Documento13 páginasPractica Costos Por Ordenes de Trabajo (Version 1) (Recuperado Automáticamente)Diego JhordanAún no hay calificaciones

- Examen Costos JudiDocumento3 páginasExamen Costos JudiFHRINZ DANIELAún no hay calificaciones

- PC1 - Alvarez Chanduvi Lissette U201919569Documento6 páginasPC1 - Alvarez Chanduvi Lissette U201919569Lissette AngellaAún no hay calificaciones

- Ejercicio de Clase 2 Costos Sesión 1 AdicionalDocumento5 páginasEjercicio de Clase 2 Costos Sesión 1 AdicionalGen AldaveAún no hay calificaciones

- 05 Presupuesto Maestro c1Documento123 páginas05 Presupuesto Maestro c1Geraldine MendozaAún no hay calificaciones

- Examen de Contabilididad Parte 2 Flujo de Efectivo 20142001691 Miguel VegaDocumento3 páginasExamen de Contabilididad Parte 2 Flujo de Efectivo 20142001691 Miguel Vegamiguel angel vega zelayaAún no hay calificaciones

- CostosDocumento39 páginasCostosALESSANDRA LISETH CALLE TORRESAún no hay calificaciones

- 1era Pregunta PC2 Costos y PresupuestosDocumento2 páginas1era Pregunta PC2 Costos y PresupuestosTitoxd CastroAún no hay calificaciones

- Copia de TAREA RoyerDocumento4 páginasCopia de TAREA RoyerKevin PadillaAún no hay calificaciones

- Sistema de Costos Por Ordenes de ProducciónDocumento6 páginasSistema de Costos Por Ordenes de ProducciónMilene AgurtoAún no hay calificaciones

- TEF PE y PC Alumnos NDocumento11 páginasTEF PE y PC Alumnos NfrankAún no hay calificaciones

- Plantillas Estudio EconomicoDocumento49 páginasPlantillas Estudio EconomicoVictor FigueroaAún no hay calificaciones

- Examen Final - Contabilidad de Costos 1Documento9 páginasExamen Final - Contabilidad de Costos 1RUBI CAROLINA ESPICHAN MORENOAún no hay calificaciones

- Ordenes EspecificasDocumento14 páginasOrdenes EspecificasFabii AlvarezAún no hay calificaciones

- Contabilidad de Costos ExamenDocumento16 páginasContabilidad de Costos ExamenDamaris S Molina0% (1)

- Ejercicio Repaso de Practica 4Documento4 páginasEjercicio Repaso de Practica 4Dayana Zárate LópezAún no hay calificaciones

- Resolución Intermedio EjerciciosDocumento3 páginasResolución Intermedio EjerciciosJoselynAún no hay calificaciones

- TAREADocumento5 páginasTAREACristopher Johnny LaurenteAún no hay calificaciones

- Avanze 1 Naturaleza Corregir MelissaDocumento6 páginasAvanze 1 Naturaleza Corregir MelissaMelissa Cajia MaqueraAún no hay calificaciones

- Ejercicio de Clase 2 Costos Por OrdenesDocumento3 páginasEjercicio de Clase 2 Costos Por OrdenesGen AldaveAún no hay calificaciones

- Caso Practico 10Documento7 páginasCaso Practico 10clara norteAún no hay calificaciones

- Información Adicional:: Aportes EmpleadorDocumento39 páginasInformación Adicional:: Aportes EmpleadorGERARDO ZUMAETAAún no hay calificaciones

- Analisis HorizontalDocumento8 páginasAnalisis HorizontalJose Orozco CordovaAún no hay calificaciones

- Actividad 3 PresupuestoDocumento10 páginasActividad 3 Presupuestojaime andres arias henaoAún no hay calificaciones

- CASOS Payback Flujos Cajas IgualesDocumento8 páginasCASOS Payback Flujos Cajas Igualesnexus rockAún no hay calificaciones

- Costos y PresupuestosDocumento52 páginasCostos y PresupuestosXXxx : XXxx XXxx : XXxxAún no hay calificaciones

- Desarrollo Parcial A5Documento5 páginasDesarrollo Parcial A5Eskarly SaavedraAún no hay calificaciones

- Practico 1Documento9 páginasPractico 1Alberto AlvisAún no hay calificaciones

- Gua de Ejercicios de Punto de EquilibrioDocumento8 páginasGua de Ejercicios de Punto de Equilibriojosua reyesAún no hay calificaciones

- Laboratorio 5Documento6 páginasLaboratorio 5Karla Nahomy Marquínez CaicedoAún no hay calificaciones

- Practica Calificada para Arquitectura de PlataformasDocumento7 páginasPractica Calificada para Arquitectura de PlataformasFrank Jordan Feliz GamarraAún no hay calificaciones

- Caso Oclock PracticaDocumento9 páginasCaso Oclock PracticaAlguien Con Problemas PsicosocialesAún no hay calificaciones

- 3 Costos Estimados Novedades, S.A.Documento6 páginas3 Costos Estimados Novedades, S.A.Adolfo SalvadorAún no hay calificaciones

- ACT2.1 CostosDocumento7 páginasACT2.1 CostosPaulina Elizabeth Gutierrez RosasAún no hay calificaciones

- PC2 Pregunta 1Documento7 páginasPC2 Pregunta 1Robinson Ruben Claudio SantosAún no hay calificaciones

- Flujo de CajaDocumento8 páginasFlujo de CajaDaniel SavedreAún no hay calificaciones

- C2 - Juan DiazDocumento8 páginasC2 - Juan Diazcoquito lopeAún no hay calificaciones

- Ejercicio 31Documento14 páginasEjercicio 31Jose fernando Lopez lopezAún no hay calificaciones

- Presupuesto MaestroDocumento42 páginasPresupuesto MaestroCESAR ARMANDO NIETO CERROSAún no hay calificaciones

- Capítulo IIIDocumento9 páginasCapítulo IIImaria isabel quispe apazaAún no hay calificaciones

- User - 1257CRONOGRAMA DE ACTIVIDADES PDFDocumento22 páginasUser - 1257CRONOGRAMA DE ACTIVIDADES PDFmaria isabel quispe apazaAún no hay calificaciones

- Estadística de La Variable MacroeconómicasDocumento11 páginasEstadística de La Variable Macroeconómicasmaria isabel quispe apazaAún no hay calificaciones

- El Impuesto Directo A Los Hidrocarburos Y Su Incidencia en La Recaudación Tributaria BOLIVIA 1997-2012Documento114 páginasEl Impuesto Directo A Los Hidrocarburos Y Su Incidencia en La Recaudación Tributaria BOLIVIA 1997-2012maria isabel quispe apazaAún no hay calificaciones

- Plan de Estudios ActualDocumento24 páginasPlan de Estudios Actualmaria isabel quispe apazaAún no hay calificaciones

- Plazas ParalelasDocumento3 páginasPlazas Paralelasmaria isabel quispe apazaAún no hay calificaciones

- TAREA No. 2 SIST DE INF 2022Documento1 páginaTAREA No. 2 SIST DE INF 2022maria isabel quispe apazaAún no hay calificaciones

- Tesis Evaluación - Nivel Patologías - Pavimento Distrito Ica Periodo Marzo-Agosto 2016Documento131 páginasTesis Evaluación - Nivel Patologías - Pavimento Distrito Ica Periodo Marzo-Agosto 2016maria isabel quispe apazaAún no hay calificaciones

- Taller de Clase 25 MarzoDocumento1 páginaTaller de Clase 25 Marzomaria isabel quispe apazaAún no hay calificaciones

- Laboratorios 8 Y 9 ExcelDocumento7 páginasLaboratorios 8 Y 9 Excelmaria isabel quispe apazaAún no hay calificaciones

- Formula Rio No A Segura DoDocumento1 páginaFormula Rio No A Segura Domaria isabel quispe apazaAún no hay calificaciones

- Exposicion PresupuestoDocumento26 páginasExposicion Presupuestomaria isabel quispe apazaAún no hay calificaciones

- Laboratorios 8 Y 9 ExcelDocumento1 páginaLaboratorios 8 Y 9 Excelmaria isabel quispe apazaAún no hay calificaciones

- Diseno de Vertedero y Obra de TomaDocumento34 páginasDiseno de Vertedero y Obra de Tomamaria isabel quispe apazaAún no hay calificaciones

- REVISION DEL PROCESO de Elaboracion de Un Perfil de TesisDocumento30 páginasREVISION DEL PROCESO de Elaboracion de Un Perfil de Tesismaria isabel quispe apazaAún no hay calificaciones

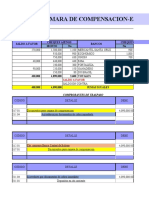

- Ejercicio 2 Camara CompensacionDocumento6 páginasEjercicio 2 Camara Compensacionmaria isabel quispe apazaAún no hay calificaciones

- Constitucion de BancosDocumento15 páginasConstitucion de Bancosmaria isabel quispe apazaAún no hay calificaciones

- 05 Practica Tema CincoDocumento2 páginas05 Practica Tema Cincomaria isabel quispe apazaAún no hay calificaciones

- Practica 8 Ordenes.Documento15 páginasPractica 8 Ordenes.maria isabel quispe apazaAún no hay calificaciones

- Adelantos en Cta Corriente Ejercicio 3Documento16 páginasAdelantos en Cta Corriente Ejercicio 3maria isabel quispe apazaAún no hay calificaciones

- Tesis Vs ProDocumento14 páginasTesis Vs Promaria isabel quispe apazaAún no hay calificaciones

- Errores Del Cálculo de La Obra 'CONSTRUCCION EDIFICIO TORRES CONSUELO' (Versión 2017m) ...Documento1 páginaErrores Del Cálculo de La Obra 'CONSTRUCCION EDIFICIO TORRES CONSUELO' (Versión 2017m) ...maria isabel quispe apazaAún no hay calificaciones

- Comunicado 27 2022Documento1 páginaComunicado 27 2022maria isabel quispe apazaAún no hay calificaciones

- Diseno de Una Viga PresforzadaDocumento5 páginasDiseno de Una Viga Presforzadamaria isabel quispe apazaAún no hay calificaciones

- Fila A Universidad Mayor de San Andrés Facultad de Ciencias Económicas Y Financieras Carrera de Contaduría PúblicaDocumento1 páginaFila A Universidad Mayor de San Andrés Facultad de Ciencias Económicas Y Financieras Carrera de Contaduría Públicamaria isabel quispe apazaAún no hay calificaciones

- Introd A La Informática CAP2 - 2022Documento8 páginasIntrod A La Informática CAP2 - 2022maria isabel quispe apazaAún no hay calificaciones

- Cap1 Sist de Información 2022Documento15 páginasCap1 Sist de Información 2022maria isabel quispe apazaAún no hay calificaciones

- 13 Apoyo Inversiones PermanentesDocumento9 páginas13 Apoyo Inversiones Permanentesmaria isabel quispe apazaAún no hay calificaciones

- Material de Apoyo Inversiones TemporariasDocumento4 páginasMaterial de Apoyo Inversiones Temporariasmaria isabel quispe apazaAún no hay calificaciones

- AperlanDocumento2 páginasAperlanNelida Cid PaniaguaAún no hay calificaciones

- Worthington Industries, IncDocumento296 páginasWorthington Industries, IncCARLOS FERNANDO PERUCHO QUINTEROAún no hay calificaciones

- Instructivo Cartografico IvDocumento26 páginasInstructivo Cartografico IvDiegoNarroRivaAgueroAún no hay calificaciones

- Cuidado de AparatosDocumento2 páginasCuidado de AparatosLucia sales estevezAún no hay calificaciones

- Logros de La CruzDocumento4 páginasLogros de La Cruzgabriel adarveAún no hay calificaciones

- Semana 10 Dia 1Documento8 páginasSemana 10 Dia 1Alvaro J CesarAún no hay calificaciones

- Mes de Mayo 4 Años 2024Documento24 páginasMes de Mayo 4 Años 2024Karen Rosio Yojaje SaavedraAún no hay calificaciones

- Libro Chile Valladolid PDFDocumento130 páginasLibro Chile Valladolid PDFJose AguayoAún no hay calificaciones

- KWE SX WET ÛSKIWE NXI ÎTXISA Pedagogía de La Cultura ActivaDocumento161 páginasKWE SX WET ÛSKIWE NXI ÎTXISA Pedagogía de La Cultura ActivaMauricio BarreraAún no hay calificaciones

- Modulación QAMDocumento37 páginasModulación QAMEfren Mendez HernandezAún no hay calificaciones

- Mill El Utilitarismo EnsayoDocumento4 páginasMill El Utilitarismo EnsayoJonathan Letelier RiverosAún no hay calificaciones

- El Entorno de La AlabanzaDocumento3 páginasEl Entorno de La AlabanzamanueladrianaAún no hay calificaciones

- Los No LugaresDocumento2 páginasLos No LugaresCesar D. Mestra G.Aún no hay calificaciones

- Informe N°3 - GRUPO 2 - DestilaciónDocumento13 páginasInforme N°3 - GRUPO 2 - DestilaciónJairo Daniel Flores BarriosAún no hay calificaciones

- Sistema Operativo IDocumento34 páginasSistema Operativo IRenato RamirezAún no hay calificaciones

- PA2 GestiónProfesionalDocumento12 páginasPA2 GestiónProfesionalClausen AlíAún no hay calificaciones

- Hemorragia CerebralDocumento29 páginasHemorragia CerebralRuth Aseret Gallegos PerroniAún no hay calificaciones

- Carta de Presentacion + 1er RquerimientoDocumento3 páginasCarta de Presentacion + 1er RquerimientoAngiel Solansh Rodriguez AlvarezAún no hay calificaciones

- Los Principios Del Proceso Laboral en La Nueva Ley Procesal Del Trabajo NDocumento11 páginasLos Principios Del Proceso Laboral en La Nueva Ley Procesal Del Trabajo NRoberto Calderón ReyesAún no hay calificaciones

- CursoVB11 PDFDocumento25 páginasCursoVB11 PDFAlberto Saul Rivero PlazaAún no hay calificaciones

- Semana 10 Reconocimiento y Medicion de Inventarios Mas Ejercicios 413 MDocumento96 páginasSemana 10 Reconocimiento y Medicion de Inventarios Mas Ejercicios 413 MCésar Alejandro De La Cruz LucaAún no hay calificaciones

- LA SERIE DE TAYLOR ExpDocumento14 páginasLA SERIE DE TAYLOR ExpStiven SofanAún no hay calificaciones

- Taller Pelicula The FounderDocumento2 páginasTaller Pelicula The FounderPaula Andrea LopezAún no hay calificaciones

- Clase 4 Normas APADocumento114 páginasClase 4 Normas APAfranciscaAún no hay calificaciones

- El Duelo Por La Muerte de Un HijoDocumento3 páginasEl Duelo Por La Muerte de Un HijoRichardison Da CostaAún no hay calificaciones