También podría gustarte

- Calculo de FcasDocumento9 páginasCalculo de FcasJaime HonigmanAún no hay calificaciones

- Calculo Base C.L. LOTTTDocumento2 páginasCalculo Base C.L. LOTTTAntonio Hernandez100% (2)

- 22 Comprobantes Nomina # 14-59Documento1 página22 Comprobantes Nomina # 14-59Jr Duran TAún no hay calificaciones

- Clase IDocumento84 páginasClase ITIOCA01Aún no hay calificaciones

- Número de Trabajadores 12: Nómina de Producción Prestaciones Sociales Seguridad SocialDocumento18 páginasNúmero de Trabajadores 12: Nómina de Producción Prestaciones Sociales Seguridad SocialOmar MoncadaAún no hay calificaciones

- Ejemplo FcasDocumento2 páginasEjemplo FcasANTHONELLAAún no hay calificaciones

- Bme000124m66 9 4108Documento1 páginaBme000124m66 9 4108Jesus Emmanuel Ramirez LopezAún no hay calificaciones

- Mtto Val de Seguridad PSV y Actuadores BETTIS Rev1Documento41 páginasMtto Val de Seguridad PSV y Actuadores BETTIS Rev1Pedro OteroAún no hay calificaciones

- Valvulas de Bloqueo Compuerta Rev 2Documento72 páginasValvulas de Bloqueo Compuerta Rev 2Pedro OteroAún no hay calificaciones

- Comprobante - de - Pago - Lla - 2024-04-05T131344.640Documento1 páginaComprobante - de - Pago - Lla - 2024-04-05T131344.640VANESSA DIAZAún no hay calificaciones

- Semanal 32 Del 2022Documento1 páginaSemanal 32 Del 2022Karina PreciadoAún no hay calificaciones

- Sociedad1001 70349638 522023012024 70349638-522023012024Documento1 páginaSociedad1001 70349638 522023012024 70349638-522023012024eliana.cobenasAún no hay calificaciones

- Proyecto Final2Documento59 páginasProyecto Final2Emanuel Ramos RomanAún no hay calificaciones

- Semanal 12 Del 2024Documento1 páginaSemanal 12 Del 2024elliot84martinezAún no hay calificaciones

- Modelo de Recibo de PagoDocumento3 páginasModelo de Recibo de PagoNorma Patricia Monsalve AndradeAún no hay calificaciones

- T-SHIRT #49 Del 2021Documento1 páginaT-SHIRT #49 Del 2021Prxfesxr UtonioAún no hay calificaciones

- 22 Comprobantes Nomina # 14-86Documento1 página22 Comprobantes Nomina # 14-86Jr Duran TAún no hay calificaciones

- 22 Comprobantes Nomina # 14-85Documento1 página22 Comprobantes Nomina # 14-85Jr Duran TAún no hay calificaciones

- GVJHCFDocumento1 páginaGVJHCFRojas Santiago LuisAún no hay calificaciones

- Recibo - 23106943 - 202305170606Documento1 páginaRecibo - 23106943 - 202305170606Dany MCAún no hay calificaciones

- Clase 9 de Enero - Parte 2Documento22 páginasClase 9 de Enero - Parte 2Karen JimenezAún no hay calificaciones

- 09 Planilla AgostoDocumento1 página09 Planilla AgostoDanisz6 SchwartzAún no hay calificaciones

- HH - Regimen Comun 24.02.22Documento39 páginasHH - Regimen Comun 24.02.22Roberto Vallejos RomañaAún no hay calificaciones

- Formato Salario Minimo y LiquidacionDocumento6 páginasFormato Salario Minimo y LiquidacionNeptuno Spa Escuela de NataciónAún no hay calificaciones

- 22 Comprobantes Nomina # 14-313Documento1 página22 Comprobantes Nomina # 14-313Jr Duran TAún no hay calificaciones

- 22 Comprobantes Nomina # 14-68Documento1 página22 Comprobantes Nomina # 14-68Jr Duran TAún no hay calificaciones

- 22 Comprobantes Nomina # 14-306Documento1 página22 Comprobantes Nomina # 14-306Jr Duran TAún no hay calificaciones

- Reducción Emergente de La Jornada: Según El Art. 47. 1 Del Código de Trabajo Y A Los Acuerdos Mdt-2020-077 / Mdt-2020-080Documento10 páginasReducción Emergente de La Jornada: Según El Art. 47. 1 Del Código de Trabajo Y A Los Acuerdos Mdt-2020-077 / Mdt-2020-080CONTABILIDAD PASOSAún no hay calificaciones

- Calculo de FcasDocumento1 páginaCalculo de FcasAlejandro LópezAún no hay calificaciones

- Lerma RoqueDocumento1 páginaLerma Roquejennifer zomocco floresAún no hay calificaciones

- Etiquetado 34 Del 2023Documento1 páginaEtiquetado 34 Del 2023dpeeez748Aún no hay calificaciones

- Análisis (2) ..Documento3 páginasAnálisis (2) ..mikeAún no hay calificaciones

- Semanal #30 Del 2022Documento1 páginaSemanal #30 Del 2022Daniel HuichlAún no hay calificaciones

- Analisis de Precios Unitarios - ViasDocumento47 páginasAnalisis de Precios Unitarios - Viasjuan pablo wakedAún no hay calificaciones

- Prestaciones Por Terminacion Laboral 2015Documento77 páginasPrestaciones Por Terminacion Laboral 2015Gabriel IzayaAún no hay calificaciones

- T-SHIRT #1 Del 2022Documento1 páginaT-SHIRT #1 Del 2022Prxfesxr UtonioAún no hay calificaciones

- 22 Comprobantes Nomina # 14-298Documento1 página22 Comprobantes Nomina # 14-298Jr Duran TAún no hay calificaciones

- Planilla de Mano de Obra Directa e IndirectaDocumento6 páginasPlanilla de Mano de Obra Directa e IndirectapcalelmAún no hay calificaciones

- Prueba 1Documento5 páginasPrueba 1Erick GuadronAún no hay calificaciones

- Semanal 10 Del 2023Documento1 páginaSemanal 10 Del 2023Antonio EstradaAún no hay calificaciones

- Document PDFDocumento1 páginaDocument PDFELOSO gamerAún no hay calificaciones

- Liquidacion ContratoDocumento6 páginasLiquidacion ContratoDaniel GonzalezAún no hay calificaciones

- 2.1 Ejercicio Unidad 2 Costo Hora HombreDocumento5 páginas2.1 Ejercicio Unidad 2 Costo Hora HombreAndres PaguayAún no hay calificaciones

- Nie 08000653962100017 F00Documento1 páginaNie 08000653962100017 F00casyei4Aún no hay calificaciones

- Semanal 41 Del 2022Documento1 páginaSemanal 41 Del 2022Isael Antonio Garcia MaresAún no hay calificaciones

- 22 Comprobantes Nomina # 14-112Documento1 página22 Comprobantes Nomina # 14-112Jr Duran TAún no hay calificaciones

- PlanillaDocumento1 páginaPlanillaGustavo EscalanteAún no hay calificaciones

- Semanal 31 Del 2022Documento1 páginaSemanal 31 Del 2022Karina PreciadoAún no hay calificaciones

- Wa0011.Documento1 páginaWa0011.Diego G zambranoAún no hay calificaciones

- Calculo Hora Hombre 2023-2024 1Documento1 páginaCalculo Hora Hombre 2023-2024 1Jose Luis Rodríguez de BritoAún no hay calificaciones

- Planilla de Sueldos y SalariosDocumento3 páginasPlanilla de Sueldos y SalariosAlfredo rosalesAún no hay calificaciones

- Recibo - 214316 - 202305180804Documento1 páginaRecibo - 214316 - 202305180804Daniel Hernandez VasquezAún no hay calificaciones

- Etiquetado 29 Del 2023Documento1 páginaEtiquetado 29 Del 2023dpeeez748Aún no hay calificaciones

- 2DA. Practica Herbert Chavarria 9113375Documento22 páginas2DA. Practica Herbert Chavarria 9113375herbert chavarriaAún no hay calificaciones

- Wa0026.Documento1 páginaWa0026.Diego G zambranoAún no hay calificaciones

- Wa0025.Documento1 páginaWa0025.Diego G zambranoAún no hay calificaciones

- Costo de Operación y PosesiónDocumento16 páginasCosto de Operación y PosesiónEdwin BaltazarAún no hay calificaciones

- Analisis de Precios Unitarios - Obra ArquitectonicaDocumento413 páginasAnalisis de Precios Unitarios - Obra Arquitectonicajuan pablo wakedAún no hay calificaciones

- 22 Comprobantes Nomina # 14-314Documento1 página22 Comprobantes Nomina # 14-314Jr Duran TAún no hay calificaciones

- Estadística de La Variable MacroeconómicasDocumento11 páginasEstadística de La Variable Macroeconómicasmaria isabel quispe apazaAún no hay calificaciones

- User - 1257CRONOGRAMA DE ACTIVIDADES PDFDocumento22 páginasUser - 1257CRONOGRAMA DE ACTIVIDADES PDFmaria isabel quispe apazaAún no hay calificaciones

- El Impuesto Directo A Los Hidrocarburos Y Su Incidencia en La Recaudación Tributaria BOLIVIA 1997-2012Documento114 páginasEl Impuesto Directo A Los Hidrocarburos Y Su Incidencia en La Recaudación Tributaria BOLIVIA 1997-2012maria isabel quispe apazaAún no hay calificaciones

- Tesis Evaluación - Nivel Patologías - Pavimento Distrito Ica Periodo Marzo-Agosto 2016Documento131 páginasTesis Evaluación - Nivel Patologías - Pavimento Distrito Ica Periodo Marzo-Agosto 2016maria isabel quispe apazaAún no hay calificaciones

- Plan de Estudios ActualDocumento24 páginasPlan de Estudios Actualmaria isabel quispe apazaAún no hay calificaciones

- Capítulo IIIDocumento9 páginasCapítulo IIImaria isabel quispe apazaAún no hay calificaciones

- Diseno de Una Viga PresforzadaDocumento5 páginasDiseno de Una Viga Presforzadamaria isabel quispe apazaAún no hay calificaciones

- Diseno de Vertedero y Obra de TomaDocumento34 páginasDiseno de Vertedero y Obra de Tomamaria isabel quispe apazaAún no hay calificaciones

- Laboratorios 8 Y 9 ExcelDocumento7 páginasLaboratorios 8 Y 9 Excelmaria isabel quispe apazaAún no hay calificaciones

- Constitucion de BancosDocumento15 páginasConstitucion de Bancosmaria isabel quispe apazaAún no hay calificaciones

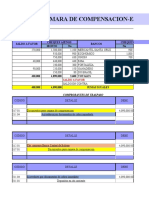

- Ejercicio 2 Camara CompensacionDocumento6 páginasEjercicio 2 Camara Compensacionmaria isabel quispe apazaAún no hay calificaciones

- 13 Apoyo Inversiones PermanentesDocumento9 páginas13 Apoyo Inversiones Permanentesmaria isabel quispe apazaAún no hay calificaciones

- Tesis Vs ProDocumento14 páginasTesis Vs Promaria isabel quispe apazaAún no hay calificaciones

- Practica 11Documento20 páginasPractica 11maria isabel quispe apazaAún no hay calificaciones

- Adelantos en Cta Corriente Ejercicio 3Documento16 páginasAdelantos en Cta Corriente Ejercicio 3maria isabel quispe apazaAún no hay calificaciones

- REVISION DEL PROCESO de Elaboracion de Un Perfil de TesisDocumento30 páginasREVISION DEL PROCESO de Elaboracion de Un Perfil de Tesismaria isabel quispe apazaAún no hay calificaciones

- Cap1 Sist de Información 2022Documento15 páginasCap1 Sist de Información 2022maria isabel quispe apazaAún no hay calificaciones

- Exposicion PresupuestoDocumento26 páginasExposicion Presupuestomaria isabel quispe apazaAún no hay calificaciones

- Nif B-10Documento4 páginasNif B-10Giselle Medina EstradaAún no hay calificaciones

- InformeDocumento23 páginasInformeAracelly Anthuane Ale ParedesAún no hay calificaciones

- Ecuagran Evaluacion Calificacion RiesgosDocumento40 páginasEcuagran Evaluacion Calificacion Riesgosofidesign s.aAún no hay calificaciones

- Practica S3Documento5 páginasPractica S3Valeria Carolina Espinoza MostaceroAún no hay calificaciones

- Informe Asamblea de SociosDocumento21 páginasInforme Asamblea de SociosMerlyn FerrufinoAún no hay calificaciones

- ACTIVIDAD 7 Industrias, Ejemplificación y TipoDocumento6 páginasACTIVIDAD 7 Industrias, Ejemplificación y Tipojoursseth orozco67% (3)

- Inflación y Desvalorización de La Moneda. Tasa Interna de RetornoDocumento7 páginasInflación y Desvalorización de La Moneda. Tasa Interna de RetornowebfaderAún no hay calificaciones

- Sesión 1 Asignación 1 Ejercicios Sobre ProductividadDocumento5 páginasSesión 1 Asignación 1 Ejercicios Sobre ProductividadPaola Infante100% (1)

- Compañía Minera Antapaccay Es El Legado de La Mina TintayaDocumento4 páginasCompañía Minera Antapaccay Es El Legado de La Mina Tintayaccahua6flor6juanitaAún no hay calificaciones

- Planilla de Solicitud de Crédito para La Micro, Pequeña y Mediana EmpresaDocumento10 páginasPlanilla de Solicitud de Crédito para La Micro, Pequeña y Mediana Empresaritojo100% (3)

- Unidad 2 Cuaderno de ActividadesDocumento6 páginasUnidad 2 Cuaderno de ActividadesKleyver Anthony Chane0% (2)

- Investigación de Operaciones 2 Periodo Lectivo: 2022-2 Sexto Ciclo: Ingeniería IndustrialDocumento3 páginasInvestigación de Operaciones 2 Periodo Lectivo: 2022-2 Sexto Ciclo: Ingeniería IndustrialNicol SandovalAún no hay calificaciones

- 132 TDR GigantografiasDocumento3 páginas132 TDR GigantografiasronaldiñoAún no hay calificaciones

- Auditoria de Ingresos y Gastos-1Documento10 páginasAuditoria de Ingresos y Gastos-1mariella.rios10100% (1)

- Etica y EnprendimientoDocumento11 páginasEtica y EnprendimientoYesik ApontAún no hay calificaciones

- SCTR Setiembre 002417330-0084 SaludDocumento13 páginasSCTR Setiembre 002417330-0084 SaludNatsumi Yarleque Villa LobosAún no hay calificaciones

- Act. 2Documento18 páginasAct. 2George Lopez BerrocalAún no hay calificaciones

- Puc ContaduDocumento1209 páginasPuc Contaduantoniono32Aún no hay calificaciones

- Que Es y Que No Es Contabilidad - La Incidencia de La Contabilidad en El Sistema Económico - Jack Alberto Araujo EnsunchoDocumento9 páginasQue Es y Que No Es Contabilidad - La Incidencia de La Contabilidad en El Sistema Económico - Jack Alberto Araujo EnsunchoDiana Carolina MorenoAún no hay calificaciones

- Auditoría de Gestión T-Utc-4132Documento287 páginasAuditoría de Gestión T-Utc-4132Alex Alexis100% (1)

- Regimen de Construccion CivilDocumento236 páginasRegimen de Construccion CivilRonald Andres Garcia RuizAún no hay calificaciones

- Mapa Conceptual de Una EmpresaDocumento2 páginasMapa Conceptual de Una EmpresaLeyito TapiaAún no hay calificaciones

- Pep 2 GDP 2021 - 1Documento2 páginasPep 2 GDP 2021 - 1Franco TorresAún no hay calificaciones

- AudrtaglosaDocumento5 páginasAudrtaglosaKaren RoaAún no hay calificaciones

- Haccp Molino CastilloDocumento10 páginasHaccp Molino CastilloalexandersteveAún no hay calificaciones

- Puesto de Salud Aurora DíazDocumento17 páginasPuesto de Salud Aurora DíazJusselly Sabino Lopez100% (1)

- SW OdooDocumento4 páginasSW Odoorosa reyesAún no hay calificaciones

- Anexo 2.2.7 Al 18.03.11Documento7 páginasAnexo 2.2.7 Al 18.03.11DanielRuizAún no hay calificaciones

- Mision Vision ValoresDocumento6 páginasMision Vision Valoresmarlonmarlon92Aún no hay calificaciones

- Factoring InternacionalDocumento3 páginasFactoring Internacionaljando torresAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Mercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”De EverandMercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”Calificación: 4 de 5 estrellas4/5 (8)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- EL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.De EverandEL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.Calificación: 4 de 5 estrellas4/5 (16)

- Finanzas 2: Finanzas corporativas: una propuesta metodológicaDe EverandFinanzas 2: Finanzas corporativas: una propuesta metodológicaCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)