Documentos de Académico

Documentos de Profesional

Documentos de Cultura

M SPC 13/1B

Cargado por

Luis Diego RicserTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

M SPC 13/1B

Cargado por

Luis Diego RicserCopyright:

Formatos disponibles

Firmado digitalmente por VILLA

GARCIA VARGAS Javier Eduardo

Raymundo FAU 20133840533 soft

Motivo: Soy el autor del documento

Fecha: 06.01.2022 21:01:00 -05:00

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

PROCEDENCIA : COMISIÓN DE PROTECCIÓN AL CONSUMIDOR –

SEDE LIMA SUR N° 1

PROCEDIMIENTO : DE PARTE

DENUNCIANTE : ANA ROSA SOTO LUDEÑA

DENUNCIADO : BANCO BBVA PERÚ S.A.

MATERIA : DEBER DE IDONEIDAD

ACTIVIDAD : OTROS TIPOS DE INTERMEDIACIÓN MONETARIA

SUMILLA: Se confirma la resolución venida en grado, en el extremo que

declaró fundada la denuncia interpuesta por la señora Ana Rosa Soto Ludeña

contra Banco BBVA Perú S.A., por infracción de los artículos 18° y 19° de la

Ley 29571, Código de Protección y Defensa del Consumidor, toda vez que el

proveedor denunciado no acreditó haber adoptado las medidas de seguridad

pertinentes al permitir que se efectuaran operaciones no reconocidas con

cargo a la Cuenta de Ahorro en dólares 0011-****-****-6857 de titularidad de la

denunciante por el monto total de US$ 28 521,98.

Asimismo, se confirma la resolución apelada, en el extremo que declaró

fundada la denuncia interpuesta por la señora Ana Rosa Soto Ludeña contra

Banco BBVA Perú S.A., por infracción de los artículos 18° y 19° de la Ley

29571, Código de Protección y Defensa del Consumidor, toda vez que el

proveedor denunciado no acreditó que el cambio del correo electrónico de la

denunciante fue realizado con su autorización.

De otro lado, se confirma la resolución impugnada, en el extremo que declaró

fundada la denuncia interpuesta por la señora Ana Rosa Soto Ludeña contra

Banco BBVA Perú S.A., por infracción de los artículos 18° y 19° de la Ley

29571, Código de Protección y Defensa del Consumidor, toda vez que el

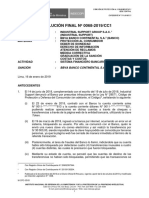

proveedor denunciado no acreditó que los cargos efectuados en la Cuenta de

Ahorros en dólares 0011-****-****-6857, del 7 de abril al 13 de noviembre de

2020, por el total de US$ 18,80 fueron válidamente autorizados.

SANCIÓN:

- 2 UIT: Por la realización de operaciones no autorizadas válidamente.

- 1, 04 UIT: Por haber modificado el correo de la denunciante sin su

autorización.

- Amonestación: Por haber realizado cargos no autorizados a la cuenta

de ahorros dólares de la denunciante.

Lima, 5 de enero de 2022

ANTECEDENTES

M-SPC-13/1B 1/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

1. El 13 de noviembre de 2020, la señora Ana Rosa Soto Ludeña (en adelante,

la señora Soto) denunció a Banco BBVA Perú S.A. (en adelante, el Banco),

por presunta infracción de la Ley 29571, Código de Protección y Defensa del

Consumidor (en adelante, el Código), señalando lo siguiente:

(i) El 12 de marzo de 2020, acudió a un cajero automático del Banco a fin

de efectuar un retiro de efectivo; sin embargo, al introducir su tarjeta,

advirtió que existían dos (2) cuentas diferentes, a pesar de que dicha

tarjeta se encontraba vinculada a una sola cuenta de ahorro;

(ii) ante ello, se apersonó a una de las oficinas del Banco donde le

informaron que, a través del aplicativo Banca Móvil de un teléfono

celular modelo iPhone, que no reconoció, se había creado una nueva

Cuenta de Ahorro 0011-0814-****-****-3030, y que en su Cuenta CTS

0011-****-****-3880 se efectuaron las siguientes operaciones:

Cuenta CTS N° 0011-****-****-3880

FECHA DESCRIPCIÓN IMPORTE

02/03/2020 Préstamo Banca US$ 7 200,00

Automática

03/03/2020 Tras. a: 0011-****- US$ 6 645,00

*******030

(iii)advirtió que en la Cuenta de Ahorro en dólares 0011-****-****-6857,

contaba con un saldo de US$ 23 715,50, importe mayor comparado con

el último depósito realizado el 3 de febrero de 2020, el cual fue de US$

20 866,59, por lo que interpuso el Reclamo 13032000197 a través de

una llamada telefónica;

(iv) posteriormente, advirtió que se efectuaron transferencias y operaciones

de consumo en dólares, convertidas a soles, desde su Cuenta de

Ahorros en dólares 0011-****-****-6857 a la nueva cuenta creada,

información que fue corroborada y agregada al reclamo interpuesto;

(v) el 13 de marzo de 2020, acudió nuevamente a la oficina del Banco,

donde una funcionaria le informó que el monto mayor se debió al

registro de dos (2) préstamos solicitados en soles y abonados en

dólares: el primero por US$ 15 643,04, desembolsado el 27 de febrero

de 2020 y el segundo de US$ 15 502,67, desembolsado el 29 de febrero

de 2020. Además, se le informó que mediante su Cuenta de Ahorro en

soles 011-****-****-****-1082, se solicitó un adelanto de sueldo por el

importe de S/ 2 350,00 en la modalidad de préstamo;

(vi) así, las transferencias, operaciones de consumo y préstamos no

reconocidas fueron los siguientes:

M-SPC-13/1B 2/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

Cuenta de Ahorro en dólares 0011-****-****-6857

FECHA DESCRIPCIÓN CANAL IMPORTE

24/02/2020 Recarga móvil Banca por Internet US$ 6,48

1959526308

24/02/2020 Torta Banca por Internet US$ 213,16

24/02/2020 Comisión Banca por Internet US$ 2,43

25/02/2020 Preparativos Banca por Internet US$ 3 086,66

25/02/2020 Comisión Banca por Internet US$ 15,43

25/02/2020 Transferencia Banca por Internet US$ 655,63

interbancaria

25/02/2020 Comisión Banca por Internet US$ 1,07

25/02/2020 Pago de servicio Banca por Internet US$ 17.34

26/02/2020 Actividad Banca por Internet US$ 3 221,89

26/02/2020 Comisión Banca por Internet US$ 16,11

26/02/2020 Transferencia Banca por Internet US$ 3 120,70

interbancaria

26/02/2020 Comisión Banca por Internet US$ 1,08

27/02/2020 Tras. a: 0011-****- Banca por Internet US$ 3 183,01

*******582

27/02/2020 Comisión Banca por Internet US$ 15,92

27/02/2020 Préstamo Banca por Internet US$ 15 643,04

27/02/2020 Transferencia Banca por Internet US$ 3 207,52

inmediata al 003

487394

27/02/2020 Comisión Banca por Internet US$ 1,90

28/02/2020 Salinas Banca por Internet US$ 3 235,01

28/02/2020 Comisión Banca por Internet US$ 16,18

28/02/2020 Transferencia Banca por Internet US$ 3 150,73

inmediata al 003

498729

28/02/2020 Comisión Banca por Internet US$ 1,88

29/02/2020 Préstamo Banca por Internet US$ 15 502,67

29/02/2020 Préstamo Banca por Internet US$ 161,58

29/02/2020 Comisión Banca por Internet US$ 2,42

29/02/2020 Tras. a: 0011-****- Banca por Internet US$ 3 003,72

*******582

29/02/2020 Comisión Banca por Internet US$ 15,02

29/02/2020 Recarga Móvil Banca por Internet US$ 6,46

1959526308

29/02/2020 Transferencia Banca por Internet US$ 856,00

interbancaria

29/02/2020 Comisión Banca por Internet US$ 1,07

1/03/2020 Pasajes aéreos Banca por Internet US$ 1 299,08

1/03/2020 Comisión Banca por Internet US$ 6,50

(vii) luego de lo informado, tuvo que solicitar al Banco, mediante llamada

telefónica, que ello sea agregado a su Reclamo 13032000197 y ampliar

su denuncia policial;

M-SPC-13/1B 3/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

(viii) se comunicó con el Banco a fin de verificar el estado de su Reclamo

13032000197, siendo informada que contaba con una ejecutiva

asignada, a quien solicitó le envíe los estados de cuenta actualizados a

su correo electrónico an*********@hotmail.com; sin embargo, la

funcionaria le mencionó que en la base de datos se encontraba

registrado el correo electrónico pi********@hotmail.com, por lo que no

podía realizar ningún envío de información y que el cambio de este

debía realizarse de manera presencial;

(ix) el 8 de abril de 2020, el Banco respondió el Reclamo 13032000197,

indicando que las operaciones y préstamos no reconocidos fueron

realizados con información confidencial, documento de identidad, clave

de acceso a la banca por internet, lo cual no reconocía, pues no utilizó

ni se encontraba afiliada a dicho aplicativo;

(x) el Banco le brindó una solución parcial con la cual no estuvo de acuerdo,

ya que no asumió las operaciones no reconocidas realizadas desde el

24 de febrero de 2020 al 1 de marzo de 2020, por lo que el 28 de abril

de 2020, interpuso un reclamo, manifestando su disconformidad;

(xi) el 12 y 18 de agosto de 2020, interpuso reclamos, de los cuales, el

primero no fue atendido y el segundo fue respondido el 15 de setiembre

de 2020.

2. La señora Soto solicitó, en calidad de medida correctiva, que se ordene al

Banco cumpla con extornar el monto de US$ 7 208,54 por las transferencias

no reconocidas, además de los intereses dejados de percibir, y asumir el pago

de una indemnización por los daños y perjuicios ocasionados. Asimismo,

requirió el pago de las costas y costos del procedimiento.

3. El 3 de febrero de 2021, el Banco presentó sus descargos remitiendo copias

de los estados de cuenta y movimientos de la Cuenta de Ahorro en dólares

0011-****-****-6857 y la Cuenta CTS 0011-****-****-3880 de titularidad de la

denunciante, correspondientes a los periodos comprendidos entre enero y

diciembre de 2020. Adicionalmente, solicitó se declare la confidencialidad

indefinida del Anexo 2-A de su escrito, referido a información sobre las cuentas

bancarias de la denunciante.

4. Por escrito del 30 de marzo de 2021, el Banco presentó un escrito indicando

lo siguiente:

(i) El 7 de abril de 2020, procedió a cancelar el Préstamo 0011-

***********022268 por el monto de US$ 15 502,67, desembolsado el 27

de febrero de 2020; y, el Préstamo 0011-********01018139, por el importe

de US$ 15 502,67 desembolsado el 29 de febrero de 2020;

M-SPC-13/1B 4/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

(ii) el 6 y 8 de abril de 2020, canceló el adelanto de sueldo de S/ 2 350,00;

toda vez que cargó dicho importe en la Cuenta de Ahorros en soles 011-

****-****-****-1082, de titularidad de la denunciante;

(iii) atendió adecuadamente el Reclamo 13032000197, toda vez que en la

carta de respuesta sí se pronunció sobre las transferencias y consumos

no reconocidos realizados desde el 24 de febrero al 1 de marzo de 2020,

tal y como se advertía del medio probatorio remitido;

(iv) el 23 de noviembre de 2020, brindó una respuesta al Reclamo

12082001306 interpuesto el 12 de agosto de 2020 por la denunciante, tal

y como se acreditaba de los medios probatorios remitidos;

(v) atendió adecuadamente el Reclamo 1808200100, toda vez que se

pronunció sobre todos los hechos que fueron reclamados;

(vi) los cargos cuestionados por la denunciante realizados entre el 7 de abril

y el 13 de noviembre de 2020, fueron debidamente efectuados y

autorizados por la denunciante; y,

(vii) solicitó que se declare la confidencialidad indefinida de las imágenes y

anexos adjuntos al escrito presentado.

5. Por Resolución 1102-2021/CC1 del 14 de mayo de 2021, la Comisión de

Protección al Consumidor – Sede Lima Sur N° 1 (en adelante, la Comisión),

denegó la solicitud de confidencialidad presentada por el Banco.

6. El 14 de junio de 2021, la Secretaría Técnica de la Comisión emitió el Informe

Final de Instrucción 0151-2021/CC1-ST, a través del cual concluyó y

recomendó lo siguiente:

(i) Recomendó declarar improcedente la denuncia contra el Banco por

presunta infracción a los artículos 18° y 19° del Código, respecto de que

la entidad bancaria no habría adoptado las medidas de seguridad

pertinentes al permitir que se efectuaran (2) préstamos de US$ 15

643,04 y de US$ 15 502,67, sin la autorización ni confirmación de la

denunciante;

(ii) recomendó declarar improcedente la denunciante interpuesta contra el

Banco por presunta infracción a los artículos 18° y 19° del Código,

respecto que la entidad bancaria habría permitido que se efectúe un

adelanto de sueldo por el importe de S/ 2 350,00 con cargo a la Cuenta

de Ahorro en soles 011-****-****-****-1082, el cual posteriormente fue

anulado y retirado por el Banco sin autorización de la denunciante;

(iii) recomendó declarar improcedente la denunciante contra el Banco por

presunta infracción al numeral 88.1 del artículo 88 del Código, respecto

de que la entidad bancaria no habría brindado una respuesta al

Reclamo 12082001306 interpuesto el 12 de agosto de 2020;

M-SPC-13/1B 5/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

(iv) recomendó sancionar al Banco con una multa de 33,26 UIT, por

infracción a los artículos 18° y 19° del Código, respecto de que la

entidad bancaria no habría adoptado las medidas de seguridad

pertinentes al permitir que se efectuaran operaciones no reconocidas

por el monto total de US$ 42 366,98 con cargo a la Cuenta CTS 0011-

****-****-3880 y a la Cuenta de Ahorro en dólares 0011-****-****-6857 de

titularidad de la denunciante, las cuales: (a) se realizaron a través de un

teléfono celular modelo iPhone que no reconocía; (b) se realizaron a

través del aplicativo Banca Móvil que no instaló; (c) se utilizó una cuenta

de ahorros creada sin su autorización; y (c) no se verificó su identidad;

(v) recomendó sancionar al Banco con una multa de 1,04 UIT, por

infracción a los artículos 18° y 19° del Código, respecto de que la

entidad bancaria habría permitido que se efectúe el cambio del correo

electrónico an*********@hotmail.com de la denunciante a

pi********@hotmail.com, sin su autorización y a través del aplicativo de

Banca por Internet, a pesar de que debía realizarse de manera

presencial;

(vi) recomendó sancionar al Banco con una amonestación, por infracción a

los artículos 18° y 19° del Código, respecto de que la entidad bancaria

habría permitido que se efectúen cargos por el total de US$ 18,80 a la

cuenta de ahorros en dólares 0011-****-****-6857, ya que el saldo que

tenía al 7 de abril de 2020 de US$ 13 658,05, a la fecha de 13 de

noviembre de 2020, se redujo a US$ 13 644,36, a pesar de tener la

cuenta inmovilizada;

(vii) recomendó archivar la denuncia interpuesta por la señora Soto contra

el Banco, por presunta infracción al numeral 88.1 del artículo 88° del

Código, respecto de que la entidad bancaria habría brindado una

respuesta inadecuada a su Reclamo 13032000197, ya que, no se

pronunció acerca de las transferencias y operaciones de consumo no

reconocidas desde el 24 de febrero al 1 de marzo de 2020; y,

(viii) recomendó archivar la denuncia interpuesta por la señora Soto contra

el Banco por presunta infracción al numeral 88.1 del artículo 88° del

Código, respecto de que la entidad bancaria habría brindado una

respuesta inadecuada al Reclamo 18082001000, interpuesto el 18 de

agosto de 2020, ya que no se pronunció acerca de las transferencias y

operaciones de consumo no reconocidas desde el 24 de febrero al 1 de

marzo de 2020 y respondió con la misma carta y estados de cuenta

remitidos anteriormente, siendo la fecha el único cambio realizado.

7. El 17 de junio de 2021, la denunciante presentó un escrito reiterando los

argumentos esbozados en su escrito de denuncia.

M-SPC-13/1B 6/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

8. Por escrito del 22 de junio de 2021, el Banco presentó sus observaciones al

Informe Final de Instrucción 0151-2021/CC1-ST, indicando lo siguiente:

(i) El 13 de abril de 2020, se procedió con la devolución de US$ 13 845,00,

correspondiente al importe de las operaciones cuestionadas realizadas

el 2 y 3 de marzo de 2020 en la Cuenta CTS 0011 **** **** 3880, conforme

se acreditaba del detalle de movimientos de dicha cuenta;

(ii) en la medida que su representada abonó en la Cuenta de Ahorros en

dólares 0011-****-****-6857, el importe total de US$ 31 005,34,

correspondiente a dos (2) préstamos y que, como parte de su

cancelación, el Banco solo recuperó US$ 9 084,68, la cuenta se quedó

con un saldo remanente de US$ 21 920,66;

(iii) si bien las operaciones cuestionadas por la denunciante realizadas en la

Cuenta de Ahorros en dólares 0011-****-****-6857 se efectuaron por el

importe total de US$ 28 315,48, parte de estas se efectuaron con el saldo

remanente de US$ 21 920,66 de los préstamos previamente referidos;

por lo que solo correspondía que se verifiquen las operaciones que

fueron realizadas con los fondos propios de la denunciante, las cuales

ascendían a la suma total de US$ 6 394,82;

(iv) tomando en consideración que las operaciones cuestionadas por la

denunciante y realizadas con sus fondos ascendía al importe de US$ 6

394,82, presentó las impresiones de pantalla de sus sistemas que

acreditarían la validez de las primeras nueve (9) operaciones no

reconocidas, las cuales sumaban un monto total de US$ 7 220,09; y,

(v) de acuerdo con los registros de su sistema denominado “Histórico de

Modificaciones – Correo Electrónico”, se verificaba que la denunciante

con fecha 12 de marzo de 2020 varió su correo electrónico de

an*********@hotmail.com a pi********@hotmail.com.

9. Por Resolución 1601-2021/CC1 del 7 de julio de 2021, la Comisión, emitió el

siguiente pronunciamiento:

(i) Declaró improcedente por falta de interés para obrar la denuncia

interpuesta contra el Banco, por presunta infracción de los artículos 18°

y 19° del Código, toda vez que quedó acreditado que el proveedor

denunciado canceló los dos (2) préstamos de US$ 15 643,04 y de US$

15 502,67, respectivamente, con anterioridad a la interposición de la

denuncia;

(ii) declaró improcedente por falta de interés para obrar la denuncia

interpuesta contra el Banco, por presunta infracción de los artículos 18°

y 19° del Código, toda vez que quedó acreditado que el proveedor

denunciado canceló el adelanto de sueldo por el importe de S/ 2 350,00

que se abonó en la Cuenta de Ahorro en soles 011-****-****-****-1082,

M-SPC-13/1B 7/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

de titularidad de la denunciante, con anterioridad a la interposición de la

denuncia;

(iii) declaró improcedente por falta de interés para obrar la denuncia

interpuesta contra el Banco, por presunta infracción de los artículos 18°

y 19° del Código, toda vez que quedó acreditado que el proveedor

denunciado devolvió el importe de US$ 13 845,00 correspondiente a las

dos (2) operaciones no reconocidas realizadas en la Cuenta CTS 0011-

****-****-3880;

(iv) declaró improcedente por subsanación de conducta infractora la

denuncia interpuesta contra el Banco, por presunta infracción al artículo

88°.1 del Código, en el extremo referido a que el proveedor denunciado

no habría brindado una respuesta al Reclamo 12082001306 interpuesto

el 12 de agosto, toda vez que cumplió con responder el referido reclamo

antes de la notificación de imputación de cargos;

(v) declaró fundada la denuncia interpuesta contra el Banco, por infracción

de los artículos 18° y 19° del Código, toda vez que el proveedor

denunciado no acreditó haber adoptado las medidas de seguridad

pertinentes al permitir que se efectuaran operaciones no reconocidas

con cargo a la Cuenta de Ahorro en dólares 0011-****-****-6857 de

titularidad de la denunciante por el monto total de US$ 28 521,98;

sancionándolo con una multa de 5,01 UIT;

(vi) declaró fundada la denuncia interpuesta contra el Banco, por infracción

de los artículos 18° y 19° del Código, toda vez que el proveedor

denunciado no acreditó que el cambio del correo electrónico de la

denunciante fue realizado con su autorización; sancionándolo con una

multa de 1,04 UIT;

(vii) declaró fundada la denuncia interpuesta contra el Banco por infracción

de los artículos 18° y 19° del Código, toda vez que el proveedor

denunciado no acreditó que los cargos efectuados en la Cuenta de

Ahorros en dólares 0011-****-****-6857, del 7 de abril al 13 de noviembre

de 2020, por el total de US$ 18,80 fueron válidamente autorizados;

sancionándolo con una amonestación;

(viii) declaró infundada la denuncia interpuesta contra el Banco, por presunta

infracción del artículo 88°.1 del Código, toda vez que quedó acreditado

que el proveedor denunciado brindó una respuesta adecuada al

Reclamo 13032000197 interpuesto por la denunciante;

(ix) declaró infundada la denuncia interpuesta contra el Banco, por presunta

infracción del artículo 88.1 del Código, toda vez que quedó acreditado

que el proveedor denunciado brindó una respuesta adecuada al

Reclamo 18082001000 interpuesto por la denunciante;

(x) ordenó al Banco, en calidad de medida correctiva reparadora, que en un

plazo no mayor de quince (15) días hábiles, cumpla con: (a) devolver el

importe de las operaciones cuestionadas que se realizaron con los

M-SPC-13/1B 8/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

fondos propios existentes en la Cuenta de Ahorro en dólares 0011-****-

****-6857, de titularidad de la denunciante, dejando dicha cuenta con el

saldo inicial de US$ 20 866,59 que tenía antes de las operaciones

cuestionadas, además de los intereses que dicho importe hubiese

generado, según la tasa de rendimiento aplicable a la cuenta, hasta la

fecha de cumplimiento de la medida correctiva; (b) reponer la dirección

electrónica de la denunciante a an********@hotmail.com; y, (c) devolver

el importe de los cargos efectuados en la Cuenta de Ahorros en dólares

0011-****-****-6857, del 7 de abril al 13 de noviembre de 2020, por el

total de US$ 18,80;

(xi) denegó el pago de una indemnización solicitada por la denunciante; y,

(xii) condenó al Banco al pago de las costas y los costos del procedimiento;

asimismo, dispuso su inscripción en el Registro de Infracciones y

Sanciones del Indecopi (RIS).

10. El 6 de agosto de 2021, el Banco apeló la Resolución 1601-2021/CC1,

señalando los siguientes argumentos:

(i) La resolución apelada contravendría el principio de debida motivación,

en la medida que la resolución tendría una motivación aparente al no

haber tomado en consideración todos los argumentos esbozados durante

el procedimiento;

(ii) desembolsó la suma de US$ 31 005,34, en atención a dos préstamos

solicitados por la denunciante; sin embargo, debido a que se realizó el

cuestionamiento de dicho desembolso, se procedió a la cancelación de

los referidos préstamos, realizando el recupero únicamente de US$ 9

084,68, quedando un saldo en la cuenta de US$ 21 920,66;

(iii) debido a ello, es que gran parte de las operaciones cuestionadas en el

presente procedimiento fueron realizadas con dinero que no le pertenecía

a la denunciante; por lo que la denunciante solo estaría legitimada a

reclamar por el importe de US$ 6 394,82; correspondiendo acreditar la

validez de las operaciones realizadas por dicho importe;

(iv) las referidas operaciones se habrían realizado de forma válida conforme

se desprendía de la revisión de sus sistemas, acreditándose que se

ingresó correctamente a la Banca móvil, la autorización con la clave

token, así como la correcta afiliación del teléfono móvil con el que se

realizaron las autorizaciones de las transacciones cuestionadas;

(v) se había realizado el cambio de dirección electrónica conforme a lo

solicitado por la denunciante, lo que se evidenciaba de la revisión de sus

sistemas;

(vi) los cargos realizados a la Cuenta de Ahorros dólares 0011-****-****-6857,

fueron debidamente efectuados y autorizados por la denunciante;

M-SPC-13/1B 9/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

(vii) la multa impuesta resultaba ser desproporcional y contraria a los

principios de predictibilidad y razonabilidad; y,

(viii) la medida correctiva ordenada no resulta correcta al haber ordenado que

se deje en la cuenta de la denunciante el saldo de US$ 20 866,59, toda

vez que, en todo caso, correspondía ordenar la devolución de US$ 6

460,95.

11. Por escrito del 9 de agosto de 2021, la señora Soto solicitó se cumpla con las

medidas correctivas ordenadas por la Comisión.

12. El 12 de octubre de 2021, el Banco solicitó que se convoque a una audiencia

de conciliación.

13. Mediante Proveído 2 del 15 de octubre de 2021, la Secretaría Técnica de la

Sala, le brindó un plazo de tres (3) días hábiles, contado desde la fecha de

notificación, a la señora Soto para que haga conocer su posición respecto al

pedido de conciliación del Banco.

14. Por escrito del 15 de octubre de 2021, la señora Soto, reiteró sus argumentos

esbozados durante el procedimiento.

15. El 2 de noviembre de 2021, el Banco presentó un escrito reiterando su pedido

de convocatoria de audiencia de conciliación.

ANÁLISIS

Cuestiones previas:

(i) Sobre los extremos materia de pronunciamiento

16. Antes de efectuar el análisis correspondiente, se debe precisar que la

evaluación de la Resolución 1601-2021/CC1, se limitará a los extremos

impugnados por el Banco (referidos las operaciones no reconocidas por el

monto de US$ 28 521,98; el cambio no solicitado del correo electrónico de la

denunciante; cargos indebidos por US$ 18,80 y la medida correctiva ordenada)

en su recurso de apelación.

17. En tal sentido, considerando que la señora Soto no aportó argumentos

destinados a cuestionar la Resolución 1601-2021/CC1, en los extremos que le

fueron desfavorables (correspondiente a los literales (i) a (iv), (viii), (ix) y (xi)

M-SPC-13/1B 10/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

del numeral 9 de la presente resolución1), se deja constancia de que dichos

extremos han quedado consentidos.

(ii) Sobre la tramitación del procedimiento de primera instancia

18. El artículo 10° del Texto Único Ordenado de la Ley 27444, Ley del

Procedimiento Administrativo General, aprobado por el Decreto Supremo 004-

2019-JUS (en adelante, TUO de la LPAG) establece que los actos

administrativos contrarios a ley son nulos de pleno derecho2.

19. En su apelación, el Banco alegó que la resolución apelada contravendría el

principio de debida motivación, en la medida que la resolución tendría una

motivación aparente al no haber tomado en consideración todos los

argumentos esbozados durante el procedimiento.

20. Sin embargo, de la revisión del pronunciamiento de primera instancia no se

observa que se hubiere incurrido en las referidas infracciones al debido

procedimiento, en la medida que sí se emitió un pronunciamiento sobre los

argumentos esbozados por el Banco. Por lo que, corresponde desestimar lo

alegado por la denunciante.

1

Conforme al siguiente detalle:

(i) Declaró improcedente por falta de interés para obrar la denuncia interpuesta contra el Banco, por presunta

infracción de los artículos 18 y 19 del Código, toda vez que ha quedado acreditado que el proveedor

denunciado canceló los dos (2) préstamos de US$ 15 643,04 y de US$ 15 502,67, respectivamente, con

anterioridad a la interposición de la denuncia;

(ii) declaró improcedente por falta de interés para obrar la denuncia interpuesta contra el Banco, por presunta

infracción de los artículos 18 y 19 del Código, toda vez que ha quedado acreditado que el proveedor

denunciado canceló el adelanto de sueldo por el importe de S/ 2 350,00 que se abonó en la cuenta de ahorro

en soles 011-****-****-****-1082, de titularidad de la denunciante, con anterioridad a la interposición de la

denuncia;

(iii) declaró improcedente por falta de interés para obrar la denuncia interpuesta contra el Banco, por presunta

infracción de los artículos 18 y 19 del Código, toda vez que ha quedado acreditado que el proveedor

denunciado devolvió el importe de US$ 13 845, correspondiente a las dos (2) operaciones no reconocidas

realizadas en la cuenta CTS 0011-****-****-3880;

(iv) declaró improcedente por subsanación de conducta infractora la denuncia interpuesta contra el Banco, por

presunta infracción al artículo 88.1 del Código, en el extremo referido a que el proveedor denunciado no habría

brindado una respuesta al reclamo 12082001306 interpuesto el 12 de agosto, toda vez que cumplió con

responder el referido reclamo antes de la notificación de imputación de cargos;

(v) declaró infundada la denuncia interpuesta contra el Banco, por presunta infracción del artículo 88.1 del

Código, toda vez que quedó acreditado que el proveedor denunciado brindó una respuesta adecuada al

reclamo 13032000197 interpuesto por la denunciante;

(vi) declaró infundada la denuncia interpuesta contra el Banco, por presunta infracción del artículo 88.1 del

Código, toda vez que quedó acreditado que el proveedor denunciado brindó una respuesta adecuada al

reclamo 18082001000 interpuesto por la denunciante; y,

(vii) denegó el pago de una indemnización solicitada por la denunciante.

2

DECRETO SUPREMO 004-2019-JUS. TEXTO ÚNICO ORDENADO DE LA LEY 27444, LEY DEL PROCEDIMIENTO

ADMINISTRATIVO GENERAL. Artículo 10°.- Causales de nulidad. -Son vicios del acto administrativo, que causan

su nulidad de pleno derecho, los siguientes:

1.La contravención a la Constitución, a las leyes o a las normas reglamentarias. (…)

M-SPC-13/1B 11/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

(iii) Sobre la solicitud formulada por el Banco de que se convoque a las partes a

una audiencia de conciliación

21. El artículo 147° del Código3 establece que los representantes de la Autoridad

de Consumo autorizados para tal efecto pueden promover la conclusión del

procedimiento administrativo mediante conciliación.

22. Aunado a lo anterior, el artículo 29° del Decreto Legislativo 807, Ley sobre

Facultades, Normas y Organización del Indecopi4, señala que la citación a una

audiencia de conciliación constituye una facultad de la autoridad

administrativa, quien en el ejercicio de su discrecionalidad podrá disponer su

realización o denegarla.

23. Tal y como se indicó en los antecedentes de la presente resolución, el

denunciado solicitó a la Sala que convoque a una audiencia de conciliación.

24. Dicho pedido fue trasladado a la denunciante mediante el Proveído 2; sin

embargo, no se pronunció al respecto.

25. Por consiguiente, considerando que de los actuados no se desprende ánimo

conciliatorio por parte del denunciante ni ningún otro elemento o circunstancia

que justifique convocar a una audiencia de conciliación, corresponde denegar

el pedido planteado por el Banco, referente a citar a las partes a una audiencia

de conciliación.

Sobre el deber de idoneidad

26. El artículo 18° del Código define a la idoneidad de los productos y servicios

como la correspondencia entre lo que un consumidor espera y lo que

efectivamente recibe, en función a lo que se le hubiera ofrecido, la publicidad

e información transmitidas, entre otros factores, atendiendo a las

3

LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 147°.- Conciliación.

(…)

Los representantes de la autoridad de consumo autorizados para tal efecto pueden promover la conclusión del

procedimiento administrativo mediante conciliación.

(…)

4

DECRETO LEGISLATIVO 807. LEY SOBRE FACULTADES, NORMAS Y ORGANIZACIÓN DEL INDECOPI.

Artículo 29º.- En cualquier estado del procedimiento, e incluso antes de admitirse a trámite la denuncia, el Secretario

Técnico podrá citar a las partes a audiencia de conciliación. La audiencia se desarrollará ante el Secretario Técnico o

ante la persona que éste designe. Si ambas partes arribaran a un acuerdo respecto de la denuncia, se levantará un acta

donde conste el acuerdo respectivo, el mismo que tendrá efectos de transacción extrajudicial. El cualquier caso, la

Comisión podrá continuar de oficio el procedimiento, si del análisis de los hechos denunciados considera que podría

estarse afectando intereses de terceros.

M-SPC-13/1B 12/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

circunstancias del caso5. La idoneidad es evaluada en función a la propia

naturaleza del producto o servicio y a su aptitud para satisfacer la finalidad

para la cual ha sido puesto en el mercado. A su vez, el artículo 19° del Código

indica que el proveedor responde por la idoneidad y calidad de los productos

y servicios ofrecidos6.

27. En ese sentido, los proveedores tienen el deber de brindar los productos y

servicios ofrecidos en las condiciones acordadas o en las condiciones que

resulten previsibles, atendiendo a la naturaleza y circunstancias que rodean la

adquisición del producto o la prestación del servicio, así como a la

normatividad que rige su prestación.

28. El supuesto de responsabilidad administrativa en la actuación del proveedor

impone a este la carga procesal de sustentar y acreditar que no es responsable

por la falta de idoneidad del bien colocado en el mercado o el servicio prestado,

sea porque actuó cumpliendo con las normas debidas o porque pudo acreditar

la existencia de hechos ajenos que lo eximen de responsabilidad. Así, una vez

acreditado el defecto por el consumidor o la autoridad administrativa,

corresponde al proveedor acreditar que este no le es imputable.

29. El artículo 104° del Código establece que el proveedor es administrativamente

responsable por la falta de idoneidad o calidad sobre el producto o servicio

determinado y que es exonerado de responsabilidad administrativa si logra

acreditar la existencia de una causa objetiva, justificada y no previsible que

configure una ruptura del nexo causal por caso fortuito o fuerza mayor, de

hecho determinante de un tercero o de la imprudencia del propio consumidor

afectado7.

5

LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 18°. - Idoneidad. Se entiende

por idoneidad la correspondencia entre lo que un consumidor espera y lo que efectivamente recibe, en función a lo

que se le hubiera ofrecido, la publicidad e información transmitida, las condiciones y circunstancias de la transacción,

las características y naturaleza del producto o servicio, el precio, entre otros factores, atendiendo a las circunstancias

del caso.

La idoneidad es evaluada en función a la propia naturaleza del producto o servicio y a su aptitud para satisfacer la

finalidad para la cual ha sido puesto en el mercado.

Las autorizaciones por parte de los organismos del Estado para la fabricación de un producto o la prestación de un

servicio, en los casos que sea necesario, no eximen de responsabilidad al proveedor frente al consumidor.

6

LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 19°. - Obligación de los

proveedores. El proveedor responde por la idoneidad y calidad de los productos y servicios ofrecidos; por la

autenticidad de las marcas y leyendas que exhiben sus productos o del signo que respalda al prestador del servicio,

por la falta de conformidad entre la publicidad comercial de los productos y servicios y éstos, así como por el contenido

y la vida útil del producto indicado en el envase, en lo que corresponda.

7

LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 104º.- Responsabilidad

administrativa del proveedor. El proveedor es administrativamente responsable por la falta de idoneidad o calidad,

el riesgo injustificado o la omisión o defecto de información, o cualquier otra infracción a lo establecido en el presente

Código y demás normas complementarias de protección al consumidor, sobre un producto o servicio determinado.

M-SPC-13/1B 13/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

(i) Sobre las operaciones no reconocidas

30. En el presente caso, la señora Soto alegó que entre el 24 de febrero y el 1 de

marzo de 2020, se habían realizado operaciones que no reconocía por un total

de US$ 28 521,98.

31. La Comisión declaró fundada la denuncia interpuesta contra el Banco, por

infracción de los artículos 18° y 19° del Código, toda vez que el proveedor

denunciado no acreditó haber adoptado las medidas de seguridad pertinentes

al permitir que se efectuaran operaciones no reconocidas con cargo a la

Cuenta de Ahorro en dólares 0011-****-****-6857 de titularidad de la

denunciante por el monto total de US$ 28 521,98.

32. En su apelación, el Banco alegó lo siguiente:

(i) Desembolsó la suma de US$ 31 005,34, en atención a dos préstamos

solicitados por la denunciante; sin embargo, debido a que se realizó el

cuestionamiento de dicho desembolso, se procedió a la cancelación de

los referidos préstamos, realizando el recupero únicamente de US$ 9

084,68, quedando un saldo en la cuenta de US$ 21 920,66;

(ii) debido a ello, es que gran parte de las operaciones cuestionadas en el

presente procedimiento fueron realizadas con dinero que no le pertenecía

a la denunciante; por lo que la denunciante solo estaría legitimada a

reclamar por el importe de US$ 6 394,82; correspondiendo acreditar la

validez de las operaciones realizadas por dicho importe; y,

(iii) las referidas operaciones se habrían realizado de forma válida conforme

se desprendía de la revisión de sus sistemas, acreditándose que se

ingresó correctamente a la Banca móvil, la autorización con la clave

token, así como la correcta afiliación del teléfono móvil con el que se

realizaron las autorizaciones de las transacciones cuestionadas.

33. Atendiendo a lo manifestado por la institución financiera y la denunciante

durante el procedimiento, este Colegiado efectuará un análisis de las medidas

de seguridad adoptadas por el Banco a efectos de evitar que se realicen

operaciones no reconocidas con cargo a la cuenta de la denunciante, como

El proveedor es exonerado de responsabilidad administrativa si logra acreditar la existencia de una causa objetiva,

justificada y no previsible que configure ruptura del nexo causal por caso fortuito o fuerza mayor, de hecho

determinante de un tercero o de la imprudencia del propio consumidor afectado.

En la prestación de servicios, la autoridad administrativa considera, para analizar la idoneidad del servicio, si la

prestación asumida por el proveedor es de medios o de resultado, conforme al artículo 18. A criterio de la Comisión,

las normas reseñadas establecen un supuesto de responsabilidad administrativa, conforme al cual los proveedores

son responsables por la calidad e idoneidad de los servicios que ofrecen en el mercado. Ello no impone al proveedor

el deber de brindar una determinada calidad de producto a los consumidores, sino simplemente el deber de

entregarlos en las condiciones ofrecidas y acordadas expresa o implícitamente.

M-SPC-13/1B 14/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

son, el monitoreo y detección de operaciones inusuales, así como los

requisitos de validez pertinentes.

34. Sobre el comportamiento habitual del cliente, el numeral 5 del artículo 2° de la

Resolución SBS 6523-2013, que aprobó el Reglamento de Tarjetas de Crédito

y Débito (en adelante, el Reglamento), modificado por la Resolución SBS

5570-2019, en su artículo 17° define que el comportamiento habitual de

consumo del usuario se refiere al tipo de operaciones que usualmente realiza

cada uno con sus tarjetas, considerando diversos factores que pueden ser

determinados a partir de la información histórica de las operaciones de cada

usuario que registra la empresa.

35. Por su parte, el artículo 17° del mismo Reglamento establece lo siguiente:

“Artículo 17°. - Medidas de seguridad respecto al monitoreo y realización

de las operaciones

Las empresas deben adoptar como mínimo las siguientes medidas de seguridad

con respecto a las operaciones con tarjetas que realizan los usuarios:

1. Contar con sistemas de monitoreo de operaciones, que tengan como objetivo

detectar aquellas operaciones que no corresponden al comportamiento habitual

de consumo del usuario.

2. Implementar procedimientos complementarios para gestionar las alertas

generadas por el sistema de monitoreo de operaciones.

3. Identificar patrones de fraude, mediante el análisis sistemático de la

información histórica de las operaciones, los que deberán incorporarse al

sistema de monitoreo de operaciones.

(…)”

36. Esta Sala considera que la finalidad del artículo 17° del Reglamento descansa

en la protección de los usuarios frente al cargo de transacciones fraudulentas

en las cuentas de sus tarjetas de crédito o débito, a partir de, entre otros

aspectos, la revisión del movimiento histórico de transacciones en las

respectivas cuentas, lo cual evidentemente involucra el análisis de

operaciones que permitan a la empresa supervisada generar razonablemente

un patrón de consumo respecto al uso de dicho producto por parte de su

cliente.

37. Como se aprecia, la normativa sectorial exige que el patrón de consumo que

las entidades del sistema financiero construyan respecto a cada uno de sus

clientes, e integrarlo a su sistema de monitoreo, debe responder a una serie

de factores que la entidad bancaria o financiera determine a partir del análisis

sistemático de la información histórica del usuario.

M-SPC-13/1B 15/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

38. Cabe mencionar que, el artículo 2° numeral 5 del citado Reglamento, define

que el comportamiento habitual de consumo del usuario se refiere al tipo de

operaciones que usualmente realiza cada uno con sus tarjetas, considerando

diversos factores, como por ejemplo el país de consumo, tipos de comercio,

frecuencia, canal utilizado, entre otros, los cuales pueden ser determinados a

partir de la información histórica de las operaciones de cada usuario que

registra la empresa.

39. Al respecto, cobra relevancia precisar que la información histórica a la que

hace referencia la norma no se encuentra limitada únicamente al patrón de

consumo de la denunciante, obtenido de la revisión del movimiento histórico

de transacciones de cada tarjetahabiente en particular, sino que también

puede deducirse de las características de cada operación en particular y de

cómo estas singularidades, en atención a la información que maneja la entidad

financiera sobre otras operaciones y proveedores, puede identificar una

operación como sospechosa de fraude, debiendo analizarse en tales casos el

establecimiento en el cual se efectúa la compra, la frecuencia y continuidad

con la que se realiza la transacción, el importe consumido, entre otros.

40. Ahora bien, en el presente caso, de la revisión de los medios probatorios

obrantes en el expediente, se desprende que la operación discutida fue

realizada el 24 de febrero de 2021, habiendo sido la primera transacción

registrada en el primer estado de movimientos de la cuenta de la denunciante,

por lo que la consumidora aun no mantenía un patrón de consumo definido a

partir del cual se pudiera determinar que estas correspondían un

comportamiento no habitual para la tarjetahabiente.

41. En ese sentido, si bien en el presente caso no resultaba factible el monitoreo

de las transacciones desconocidas de acuerdo con el patrón de consumo de

la tarjetahabiente, lo cierto es que -conforme se señaló en los párrafos

anteriores- existen otros elementos que podían ser evaluados por la entidad

financiera para determinar si una operación podía ser calificada como

fraudulenta o no.

42. Con arreglo a lo mencionado, correspondía que la entidad financiera adopte

medidas de seguridad a efectos de corroborar la validez de las transacciones

discutidas y, de esa forma, evitar que se siguieran cargando transacciones en

perjuicio del consumidor.

43. En suma, este Colegiado considera que, en virtud del deber de monitoreo de

operaciones al cual se encontraba obligado el Banco, este debió generar una

alerta de operaciones fraudulentas a partir de la primera operación

cuestionada, realizada el 24 de febrero de 2020 por US$ 6,48, adoptando a

M-SPC-13/1B 16/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

partir de dicho momento acciones que evitaran que se procesaran operaciones

posteriores, lo cual en el caso concreto no ocurrió, sin que la entidad financiera

haya justificado debidamente su omisión.

44. En ese sentido, corresponde a este Colegiado, efectuar un análisis de

cumplimiento de los requisitos de validez respecto de la operación

controvertida.

45. Al respecto, como se señaló previamente, en los casos de operaciones con

tarjeta de débito no se desconoce la posibilidad de que las mismas puedan ser

objeto de usos fraudulentos; sin embargo, este uso se vería limitado en tanto

no se tuviera acceso a la clave secreta, cuyo resguardo es responsabilidad

exclusiva del tarjetahabiente; por ello, de acreditarse que la operación se

realizó con el uso conjunto de estos dos elementos, la transacción debe

reputarse como válidamente realizada. Con relación a las operaciones “con

tarjeta no presente”, no se requiere la presencia de la tarjeta física,

solicitándose que la autorización se realice a través de medios electrónicos,

como por ejemplo vía internet en el que se requiere el ingreso de datos

impresos en el medio de pago, tales como fecha de vencimiento y el código

CVV2 o clave dinámica, con lo que se verifica la autorización del cliente.

46. Al respecto, el 24 de febrero de 2020, se realizó la siguiente operación,

conforme al siguiente detalle:

FECHA DESCRIPCIÓN CANAL IMPORTE

24/02/2020 Recarga móvil Banca por Internet US$ 6,48

1959526308

47. Sobre el particular, cabe precisar que en los casos de operaciones con tarjeta

de débito o crédito no se desconoce la posibilidad que las mismas puedan ser

objeto de usos fraudulentos; sin embargo, este uso se vería limitado en tanto

no se tuviera acceso a la clave secreta, cuyo resguardo es responsabilidad

exclusiva de la tarjetahabiente. Por ello, de acreditarse que la operación se

realizó con el uso conjunto de estos dos elementos, la transacción debe

reputarse como válidamente realizada.

48. Adicionalmente, cabe agregar que la comprobación de un hecho negativo -

como la no realización de una operación con la tarjeta de débito o crédito

otorgada a un cliente- no es factible para un consumidor. Por el contrario, en

su condición de proveedor del servicio financiero, es la empresa del sistema

financiero quien debe probar que tal transacción se realizó utilizando las

medidas de seguridad puestas a disposición de la consumidora por el propio

proveedor. Lo anterior, en atención a la ventaja que posee la entidad bancaria

M-SPC-13/1B 17/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

en cuanto al manejo de información y de medios disponibles para probar que

la operación cuestionada sí se efectuó.

49. Ahora bien, de la captura del denominado “Listado de Operaciones KT-80”

citado a continuación, se aprecia que la señora Soto, a las 17:59:41 horas del

24 de febrero de 2020, ingresó a la plataforma de banca por internet (código

KT00):

50. Con arreglo al instrumento exhibido, se corrobora el ingreso correcto a la banca

por internet del proveedor a las 17:59:41 horas del 14 de agosto de 2020. Así,

cabe verificar si las mismas fueron autorizadas de forma válida.

51. En lo referente a la operación realizada con cargo a la cuenta de ahorros

dólares de la señora Soto, cabe indicar que esta se encuentra regulada en el

artículo 6° de la Circular G-140-2009, Gestión de Seguridad de la Información

la cual precisa que toda transacción, debe contar con dos (2) factores de

autenticación, siendo que el primero de ellos debe tener la característica de

generación dinámica.

52. Bajo ese orden de ideas, el proveedor refirió que, en el caso concreto, el factor

de autenticación dinámico empleado residía en una clave dinámica

denominada clave token digital, siendo que esta había sido utilizada para

autorizar el procesamiento de la transferencia realizada con cargo a la cuenta

sueldo de la señora Soto, y para procesar la operación efectuada con cargo a

su tarjeta de débito.

53. Con respecto al mecanismo de autenticación referido, de la información

publicada por el propio proveedor8, cuyo tenor guarda concordancia con los

alegatos invocados en su escrito, es posible dilucidar que la afiliación a la clave

token digital requería seguir los pasos siguientes:

[ Ver imagen en la siguiente página]

8

Ver https://www.youtube.com/watch?v=iYSKcy3iHl4&ab_channel=BBVAenPer%C3%BA.

M-SPC-13/1B 18/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

54. De acuerdo con lo señalado, en aras de determinar que las operaciones

materia de controversia hubieran sido válidamente autorizadas por la señora

Soto, resultaba un presupuesto indispensable corroborar que el denunciante

se hubiera afiliado al empleo de la clave token digital respectiva, de acuerdo

con el procedimiento detallado.

55. Sin embargo, si bien la entidad bancaria aportó el reporte de sus sistemas

denominados “Histórico de modificaciones – Token Digital” y “Log de

operaciones KT-80”, los cuales denotaban la vinculación de la denunciante a

dicho mecanismo el 24 de febrero de 2020 a las 20:58:16 horas, lo cierto es

que dicho instrumento no evidenciaba que tal gestión hubiera obedecido al

proceso definido por el proveedor.

56. Siendo así las cosas, no resulta posible concluir que, en la oportunidad en que

la operación fue efectuada, la denunciante se hallaba válidamente afiliada al

mecanismo de autenticación clave token digital que, de acuerdo con el recorte

del documento “Log de Operaciones KT80” respectivo, fue empleado para

autorizar ambas transacciones.

57. En suma, no ha quedado acreditado que la operación con cargo a la cuenta

sueldo de la denunciante, toda vez que no se aprecia que el denunciante haya

requerido emplear el mecanismo de validación dinámico o clave digital para la

autorización de las operaciones.

M-SPC-13/1B 19/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

58. Por lo que, conforme a ello, no se ha cumplido por parte de la entidad financiera

con acreditar que las operaciones cuestionadas se realizaron de forma válida

conforme a la normativa vigente sobre la materia.

59. Por las consideraciones expuestas, corresponde confirmar la resolución

venida en grado, en el extremo que declaró fundada la denuncia interpuesta

contra el Banco, por infracción de los artículos 18° y 19° del Código, toda vez

que el proveedor denunciado no acreditó haber adoptado las medidas de

seguridad pertinentes al permitir que se efectuaran operaciones no

reconocidas con cargo a la Cuenta de Ahorro en dólares 0011-****-****-6857

de titularidad de la denunciante por el monto total de US$ 28 521,98.

(ii) Sobre el cambio de correo electrónico no autorizado

60. La Comisión declaró fundada en parte la denuncia interpuesta contra el Banco,

por infracción de los artículos 18° y 19° del Código, toda vez que el proveedor

denunciado no acreditó que el cambio del correo electrónico de la denunciante

fue realizado con su autorización.

61. En su apelación el Banco, alegó que se había realizado el cambio de dirección

electrónica conforme a lo solicitado por la denunciante, lo que se evidenciaba

de la revisión de sus sistemas.

62. Cabe precisar que no resulta un hecho controvertido que se realizó el cambio

del correo electrónico de la denunciante, registrado ante el Banco, de

an*********@hotmail.com a pi********@hotmail.com, siendo que lo

controvertido está vinculado a si dicha modificación se dio con la correcta

autorización de la consumidora.

63. Al respecto, obra en el expediente el documento denominado “Histórico de

Modificaciones – Correo Electrónico”, conforme al siguiente detalle:

64. De dicho medio probatorio se aprecia que se registró la variación del correo

electrónico del denunciante de an*********@hotmail.com a

pi********@hotmail.com, sin embargo, no es posible acreditar que dicha

modificación haya sido realizada con la autorización de la denunciante, en la

medida que no se observa la existencia de una validación por parte de la

señora Soto.

M-SPC-13/1B 20/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

65. Conforme a ello, no es posible exonerar de responsabilidad a la entidad

financiera, en la medida que no se ha acreditado que la variación de la

dirección electrónica de la denunciante se realizó contando con su autorización

para ello.

66. En ese sentido, a criterio de esta Sala, corresponde confirmar la resolución

venida en grado, en el extremo que declaró fundada la denuncia interpuesta

contra el Banco, por infracción de los artículos 18° y 19° del Código, toda vez

que el proveedor denunciado no acreditó que el cambio del correo electrónico

de la denunciante fue realizado con su autorización.

(iii) Sobre los cargos efectuados en la cuenta de ahorros dólares de la denunciante

67. La Comisión declaró fundada en parte la denuncia interpuesta contra el Banco

por infracción de los artículos 18° y 19° del Código, toda vez que el proveedor

denunciado no acreditó que los cargos efectuados en la Cuenta de Ahorros en

dólares 0011-****-****-6857, del 7 de abril al 13 de noviembre de 2020, por el

total de US$ 18,80 fueron válidamente autorizados.

68. En su apelación, el Banco alegó que los cargos realizados a la Cuenta de

Ahorros dólares 0011-****-****-6857, fueron debidamente efectuados y

autorizados por la denunciante.

69. Cabe precisar que, en atención a los medios probatorios obrantes en el

expediente y lo alegado por las partes del procedimiento, no resulta un hecho

controvertido que se realizaron los siguientes cargos a la cuenta de ahorros

dólares de la señora Soto: (i) comisión de duplicados por US$ 2,50 el 27 de

abril de 2020, (ii) comisión de duplicados por US$ 2,50 el 27 de abril de 2020,

(iii) “SEG. DS” por US$ 6,87 del 27 de abril de 2020, y (iv) “SEG. DS” por US$

6,93 del 29 de abril de 2020. Siendo que la materia controvertida trata de

verificar si dichos cargos realizados se encontraban justificados.

70. Al respecto, el Banco en su apelación se ha limitado a señala que los cargos

realizados se encuentran sustentados en los estados de cuenta donde se

aprecia su correcta aplicación.

71. Ahora bien, de la revisión de los estados de cuenta no es posible advertir que

exista una autorización por parte de la denunciante para la realización de

dichos cobros, como podría ser la solicitud de duplicado o la autorización para

el cobro de seguro.

M-SPC-13/1B 21/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

72. En ese sentido, no se ha acreditado la autorización válida de los cargos

aplicados a la cuenta de ahorros dólares de la denunciante, por lo que, no es

posible exonerar de responsabilidad a la entidad financiera denunciada.

73. Conforme a ello, a criterio de este Colegiado, corresponde confirmar la

resolución venida en grado, en el extremo que declaró fundada la denuncia

interpuesta contra el Banco por infracción de los artículos 18° y 19° del Código,

toda vez que el proveedor denunciado no acreditó que los cargos efectuados

en la Cuenta de Ahorros en dólares 0011-****-****-6857, del 7 de abril al 13 de

noviembre de 2020, por el total de US$ 18,80 fueron válidamente autorizados.

Sobre la graduación de la sanción

74. El artículo 112° del Código establece los criterios para determinar la sanción

aplicable al infractor de las normas de protección al consumidor tales como el

beneficio ilícito esperado por la realización de la infracción y los efectos que

se pudiesen ocasionar en el mercado, la naturaleza del perjuicio causado, la

conducta del infractor a lo largo del procedimiento, la reincidencia o

incumplimiento reiterado y, otros criterios que considere adoptar la Comisión9.

75. Las sanciones de tipo administrativo tienen por principal objeto disuadir o

desincentivar la realización de infracciones por parte de los administrados. Así,

el fin de las sanciones es, en último extremo, adecuar las conductas al

cumplimiento de determinadas normas.

76. A efectos de graduar la sanción a imponer, el TUO de la LPAG recoge dentro

de los principios de la potestad sancionadora el de Razonabilidad 10, según el

9

LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 112º.- Criterios de

graduación de las sanciones administrativas. Al graduar la sanción, el Indecopi puede tener en consideración los

siguientes criterios:

1. El beneficio ilícito esperado u obtenido por la realización de la infracción;

2. La probabilidad de detección de la infracción;

3. El daño resultante de la infracción;

4. Los efectos que la conducta infractora pueda haber generado en el mercado;

5. La naturaleza del perjuicio causado o grado de afectación a la vida, salud, integridad o patrimonio de

los consumidores;

6. Otros criterios que, dependiendo del caso particular, se considere adecuado adoptar. (…)

10

TEXTO ÚNICO ORDENADO DE LA LEY 27444 - LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL.

Artículo 248º.- Principios de la potestad sancionadora administrativa. La potestad sancionadora de todas las

entidades está regida adicionalmente por los siguientes principios especiales: (...)

3. Razonabilidad. - Las autoridades deben prever que la comisión de la conducta sancionable no resulte más

ventajosa para el infractor que cumplir las normas infringidas o asumir la sanción. Sin embargo, las sanciones a ser

aplicadas deberán ser proporcionales al incumplimiento calificado como infracción, debiendo observar los siguientes

criterios que en orden de prelación se señalan a efectos de su graduación:

a. La gravedad del daño al interés público y/o bien jurídico protegido;

b. EI perjuicio económico causado;

c. La repetición y/o continuidad en la comisión de la infracción;

d. Las circunstancias de la comisión de la infracción;

M-SPC-13/1B 22/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

cual la autoridad administrativa debe asegurar que la magnitud de las

sanciones sea mayor o igual al beneficio esperado por los administrados por

la comisión de las infracciones. Como parte del contenido implícito del Principio

de Razonabilidad, se encuentra el Principio de Proporcionalidad, el cual

supone una correspondencia entre la infracción y la sanción, con interdicción

de medidas innecesarias o excesivas.

77. En relación con este principio, la doctrina sostiene que las autoridades deben

prever que la conducta sancionable no resulte más ventajosa para el infractor

que cumplir las normas infringidas pues de lo contrario se propiciaría la

comisión de tales infracciones dada la rentabilidad de su comisión11. Así, las

sanciones administrativas cumplirán su propósito de desincentivar la

realización de infracciones administrativas sólo si la cuantía o magnitud de

ellas supera o iguala el beneficio esperado por los administrados por la

realización de tales infracciones.

(i) Sobre las operaciones no reconocidas

78. En el presente procedimiento, la Comisión sancionó al Banco con una multa

ascendente a 5,01 UIT, por no haber adoptado las medidas de seguridad

respectivas por la realización de operaciones con cargo a la cuenta de ahorros

dólares de la señora Soto.

79. En su apelación, el Banco alegó que la multa impuesta resultaba ser

desproporcional y contraria a los principios de predictibilidad y razonabilidad.

80. Al respecto, la Sala considera pertinente realizar la graduación de la sanción

correspondiente:

(i) Daño resultante de la infracción: consistente en la defraudación en las

legítimas expectativas de la denunciante de que la entidad financiera

ejecutara de forma idónea el procedimiento de seguridad respectivo ante

la ocurrencia de operaciones inusuales o sospechosas;

(ii) efectos generados en el mercado: reflejados en la desconfianza

generada en los consumidores que pretenden adquirir productos

financieros en el mercado, en tanto la ocurrencia de conductas como la

acreditada dan cuenta de que los proveedores de estos no adoptarían

e. EI beneficio ilegalmente obtenido; y

f. La existencia o no de intencionalidad en la conducta del infractor.

11

MORÓN URBINA, Juan Carlos. Comentarios a la Ley del Procedimiento Administrativo General. 2da. Ed. Lima:

Gaceta Jurídica., 2003, p. 514. “las autoridades deben prever que la comisión de la conducta sancionable no resulte

más ventajosa para el infractor que cumplir las normas infringidas o asumir la sanción, sino su aspecto represivo

carecería de sentido. Calificar o sancionar una conducta prohibida pero que genere alta rentabilidad con una sanción

leve, es una invitación a transgredir la norma”.

M-SPC-13/1B 23/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

las medidas de seguridad necesarias para evitar la realización de

operaciones fraudulentas o sospechosas; y,

(iii) probabilidad de detección: a consideración de este Colegiado, la

misma es alta, toda vez que el interesado se encontraba capacitado para

detectar la infracción cometida oportunamente y contaba con incentivos

para someterlo a conocimiento de la autoridad de consumo, por cuanto

la afectación de su derecho es directa (al no otorgar el servicio de

acuerdo con los parámetros legales).

81. Atendiendo a lo previsto, es pertinente mencionar que la sanción a ser

impuesta debe generar incentivos para corregir las acciones contrarias al

ordenamiento de protección al consumidor, como la conducta detectada en el

presente procedimiento.

82. Por tal motivo, con arreglo a los criterios de graduación desarrollados con

anterioridad, y en estricta observancia del Principio de Predictibilidad12, este

Colegiado concluye que corresponde sancionar al Banco con una multa de 2

UIT, por la infracción de los artículos 18 y 19 del Código verificada en el

presente pronunciamiento.

83. Por lo antes expuesto, corresponde revocar la resolución venida en grado en

el extremo de la multa impuesta al Banco por 5,01 UIT; y, en consecuencia,

sancionarlo con una multa de dos (2) UIT por infracción de los artículos 18° y

19° del Código.

(iii) Sobre el cambio no solicitado de correo electrónico

84. La Comisión sancionó al Banco con una multa de 1,04 UIT por la modificación

no autorizada del correo electrónico de la denunciante.

85. En su apelación, el Banco alegó que la multa impuesta resultaba ser

desproporcional y contraria a los principios de predictibilidad y razonabilidad.

86. Sobre el particular, de la revisión de la Resolución 1601-2021/CC1 se verificó

que la Comisión, al momento de graduar la sanción impuesta al Banco, aplicó

como criterios de graduación el beneficio ilícito y la probabilidad de detección.

87. De este modo, se constata que la Comisión consideró criterios permitidos por

la normativa antes citada, los mismos que se basan en factores objetivos que

la Sala reconoce como válidos, sin que el denunciado haya acreditado la

12

Ver Resolución 3739-2019/SPC-INDECOPI del 30 de diciembre de 2019.

M-SPC-13/1B 24/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348

E-mail: postmaster@indecopi.gob.pe / Web: www.indecopi.gob.pe

TRIBUNAL DE DEFENSA DE LA COMPETENCIA

Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0028-2022/SPC-INDECOPI

EXPEDIENTE 1179-2020/CC1

existencia de alguna circunstancia que justifique dejar sin efecto la sanción

impuesta.

88. Por tal motivo, este Colegiado concluye que corresponde confirmar la

resolución venida en grado, en el extremo que sancionó al Banco con una

multa de 1,04 UIT, por la infracción de los artículos 18° y 19° del Código

verificada en el presente pronunciamiento.

(iv) Sobre los cargos efectuados injustificadamente

89. La Comisión sancionó al Banco con una amonestación por los cargos

efectuados injustificadamente a la cuenta de ahorros dólares de titularidad de

la denunciante.

90. En su apelación, el Banco alegó que la multa impuesta resultaba ser

desproporcional y contraria a los principios de predictibilidad y razonabilidad.

91. Sobre el particular, de la revisión de la Resolución 1601-2021/CC1 se verificó

que la Comisión, al momento de graduar la sanción impuesta al Banco, aplicó

como criterios de graduación el beneficio ilícito, daño resultante y naturaleza

del perjuicio causado.

92. De este modo, se constata que la Comisión consideró criterios permitidos por

la normativa antes citada, los mismos que se basan en factores objetivos que

la Sala reconoce como válidos, sin que el denunciado haya acreditado la

existencia de alguna circunstancia que justifique dejar sin efecto la sanción

impuesta.

93. Por tal motivo, este Colegiado concluye que corresponde confirmar la

resolución venida en grado, en el extremo que sancionó al Banco con una

amonestación, por la infracción de los artículos 18° y 19° del Código verificada

en el presente pronunciamiento.

94. De otro lado, se requiere al Banco el cumplimiento espontáneo de la multa

impuesta, bajo apercibimiento de iniciar el medio coercitivo específicamente

aplicable, de acuerdo con lo establecido en el numeral 4 del artículo 205° del

TUO de la LPAG13, precisándose, además, que los actuados serán remitidos a

13

TEXTO ÚNICO ORDENADO DE LA LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL, aprobado por

DECRETO SUPREMO N° 004-2019-JUS.

Artículo 205.- Ejecución forzosa

Para proceder a la ejecución forzosa de actos administrativos a través de sus propios órganos competentes, o de la

Policía Nacional del Perú, la autoridad cumple las siguientes exigencias:

(…)

M-SPC-13/1B 25/33

INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCIÓN DE LA PROPIEDD INTELECTUAL

Calle De la Prosa 104, San Borja, Lima 41 - Perú Telf: 224 7800 / Fax: 224 0348