También podría gustarte

- Cuca y Cufin 2023: Tratamiento fiscalDe EverandCuca y Cufin 2023: Tratamiento fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Caso Práctico de Multas e Infracciones TributariasDocumento19 páginasCaso Práctico de Multas e Infracciones TributariasCarlos Alberto HiSa0% (3)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Caso Deloitte 2014 EspañolDocumento14 páginasCaso Deloitte 2014 Españolstephany100% (1)

- Recurso de ReclamaciónDocumento6 páginasRecurso de ReclamaciónHumberto Antonio Carty MartinezAún no hay calificaciones

- Recurso de Reclamacion AduanasDocumento6 páginasRecurso de Reclamacion AduanasELPAPUCHOAún no hay calificaciones

- Modelo de Recurso de ReclamaciónDocumento5 páginasModelo de Recurso de ReclamaciónCristianCarrasco75% (4)

- Plantilla de Liquidacion de ObrasDocumento2 páginasPlantilla de Liquidacion de ObrasRaul Amoroto Alvarado100% (3)

- Presunciones Tributarias y EjemplosDocumento4 páginasPresunciones Tributarias y EjemplosC4rLIT0S GAMERAún no hay calificaciones

- Recurso Reclamacion-SunatDocumento6 páginasRecurso Reclamacion-SunatOscar LoyolaAún no hay calificaciones

- Articulos Casos PracticosDocumento3 páginasArticulos Casos PracticosCharito Bottoni83% (6)

- Presunción de ventas por diferencias bancariasDocumento26 páginasPresunción de ventas por diferencias bancariasdanielaAún no hay calificaciones

- Caso Práctico de Peritaje Contable Judicial de Carácter LaboralDocumento15 páginasCaso Práctico de Peritaje Contable Judicial de Carácter LaboralEdilverto B Huaman Cruz100% (3)

- Metodo de Ventas y Compras Omitidas Tercer ExamenDocumento29 páginasMetodo de Ventas y Compras Omitidas Tercer ExamenKymberlin Keyko Huamani RomeroAún no hay calificaciones

- Esc 1 Recurso Reclamacion 06.06.2022Documento8 páginasEsc 1 Recurso Reclamacion 06.06.2022Blad Curo100% (1)

- Respuesta Sunat Textiles Ramos SacDocumento3 páginasRespuesta Sunat Textiles Ramos SacJAMES ALVAREZAún no hay calificaciones

- ARTÍCULO 71: PRESUNCIÓN DE VENTAS U INGRESOS POR DIFERENCIAS BANCARIASDocumento5 páginasARTÍCULO 71: PRESUNCIÓN DE VENTAS U INGRESOS POR DIFERENCIAS BANCARIASLesly Vasquez CuevaAún no hay calificaciones

- Ejercicios Resueltos de Todos Los Temas PDFDocumento67 páginasEjercicios Resueltos de Todos Los Temas PDFValentina Diaz33% (3)

- LetrasDescuentoFactoringDocumento3 páginasLetrasDescuentoFactoringJohn Gonzales Loli100% (3)

- Caso Practico 1Documento4 páginasCaso Practico 1Luis Miguel La Torre UbillusAún no hay calificaciones

- Prescripción tributariaDocumento63 páginasPrescripción tributariaJuan Norberto Flores LopezAún no hay calificaciones

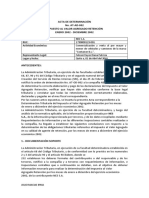

- Acta de DeterminaciónDocumento7 páginasActa de DeterminaciónIrma JM100% (1)

- Demanda Pago de Reintegro de GratificacionesDocumento6 páginasDemanda Pago de Reintegro de GratificacionesGines Barrios Alderete100% (1)

- Trabajo de Prescripcion Semana 5Documento9 páginasTrabajo de Prescripcion Semana 5rafo chunga escarate100% (1)

- Articulos PDFDocumento6 páginasArticulos PDFPedro Aurelio Garcia CantoralAún no hay calificaciones

- Grupo #3 - Semana 6 - Caso Practico Articulo 67a ExposiciónDocumento13 páginasGrupo #3 - Semana 6 - Caso Practico Articulo 67a ExposiciónVíctor Lando Calderón LópezAún no hay calificaciones

- Método de ventas y compras omitidas en auditoría tributariaDocumento29 páginasMétodo de ventas y compras omitidas en auditoría tributariaGina EuridiceAún no hay calificaciones

- Ampliación de plazo para pago de deuda con EssaludDocumento3 páginasAmpliación de plazo para pago de deuda con EssaludgguifarvalAún no hay calificaciones

- Caso Practico Fiscalizacion FINALDocumento9 páginasCaso Practico Fiscalizacion FINALSergio Torres Meza100% (1)

- Tributación I - EF MedalyDocumento3 páginasTributación I - EF MedalyMedaly Roman VillafuerteAún no hay calificaciones

- Créditos Con y Sin Derecho A DevolucionDocumento10 páginasCréditos Con y Sin Derecho A DevolucionFRANK STIVEEN TUMIALAN CARHUANCHOAún no hay calificaciones

- Trabajo Estudio Contable de Los TributosDocumento6 páginasTrabajo Estudio Contable de Los TributosJosé NavarroAún no hay calificaciones

- PRESCRIPCIONDocumento9 páginasPRESCRIPCIONGIAN FRANK CRISOSTOMO CASTROAún no hay calificaciones

- Ninozka CASO HOYOSDocumento9 páginasNinozka CASO HOYOSRosales RamirezAún no hay calificaciones

- Casos Practicos VariosDocumento3 páginasCasos Practicos VariosMichael Anhuaman ÑiquenAún no hay calificaciones

- Grupo #3 - Semana 7 - Auditoria Tributaria IiDocumento14 páginasGrupo #3 - Semana 7 - Auditoria Tributaria IiVíctor Lando Calderón LópezAún no hay calificaciones

- Supuestos de Prescripción TributariaDocumento5 páginasSupuestos de Prescripción TributariaChristian Cordova PinedoAún no hay calificaciones

- Informe Preliminar de Auditoria Tributaria Del Ejercicio 2015Documento30 páginasInforme Preliminar de Auditoria Tributaria Del Ejercicio 2015Filemon Guevara hurtadoAún no hay calificaciones

- Art 175 Num.5 Del Codigo Tributario... Casos PracticosDocumento19 páginasArt 175 Num.5 Del Codigo Tributario... Casos PracticosduberAún no hay calificaciones

- Hoyos NinozkaDocumento8 páginasHoyos NinozkaRosales RamirezAún no hay calificaciones

- Renta de Tercera CategoriaDocumento22 páginasRenta de Tercera CategoriaLIZET DORIELA MANTARI MINCAMIAún no hay calificaciones

- Exposición PP1Documento22 páginasExposición PP1Axuxena ParedesAún no hay calificaciones

- Informe Caso 4Documento5 páginasInforme Caso 4davidAún no hay calificaciones

- Sesion No. 1 Auditoria TributariaDocumento31 páginasSesion No. 1 Auditoria TributariaTHALIA ESPINOZA LUNAAún no hay calificaciones

- Auditoría Tributaria - VDocumento51 páginasAuditoría Tributaria - VChristian Jesus FERNANDEZ ACOSTAAún no hay calificaciones

- Tributaria Semana 09Documento25 páginasTributaria Semana 09Lady Stefanny Romero GarciaAún no hay calificaciones

- Sentencia 15 de Abril de 2018Documento30 páginasSentencia 15 de Abril de 2018maria amayaAún no hay calificaciones

- Presunción de ventas omitidas por saldos negativos en flujo de cajaDocumento9 páginasPresunción de ventas omitidas por saldos negativos en flujo de cajaFrankonAún no hay calificaciones

- Cp-Base CiertaDocumento6 páginasCp-Base CiertaGeorgina Apaza SalasAún no hay calificaciones

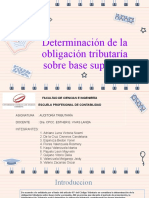

- Determinacion de La Obligacion Tributaria Sobre Base Cierta y Presunta Art 70 y 71Documento2 páginasDeterminacion de La Obligacion Tributaria Sobre Base Cierta y Presunta Art 70 y 71TeenBladeAún no hay calificaciones

- Prescripcion Denis Salvador Paico Ancajima - Improcedente Por Legitimidad para ObrarDocumento4 páginasPrescripcion Denis Salvador Paico Ancajima - Improcedente Por Legitimidad para ObrarIRWIN JAIRO GARCIA TIMANAAún no hay calificaciones

- Reintegro Del Credito Fiscal Del Igv - Venta Activos PDFDocumento12 páginasReintegro Del Credito Fiscal Del Igv - Venta Activos PDFCarlos Andrés Argote RoyleAún no hay calificaciones

- Grupo #3 - Semana 4 - Auditoria TributariaDocumento18 páginasGrupo #3 - Semana 4 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- Escrito - SunatDocumento3 páginasEscrito - SunatSERGIO ESPINOZA LEONAún no hay calificaciones

- Evaluación Renta EmpresarialDocumento6 páginasEvaluación Renta EmpresarialCARLOS ADRIAN LAZO BAÑOSAún no hay calificaciones

- Modulo 3 - Auditoria de OperacionesDocumento19 páginasModulo 3 - Auditoria de OperacionesEduHD25Aún no hay calificaciones

- Notas Financieras 2018Documento48 páginasNotas Financieras 2018natali perezAún no hay calificaciones

- Aplicación de La Nic 8 y Su Efecto Tributario en El Credito FiscalDocumento3 páginasAplicación de La Nic 8 y Su Efecto Tributario en El Credito FiscalJerson Renato ChavezAún no hay calificaciones

- Rvalores 20542823039 224272001570 20240105174322 827026615Documento4 páginasRvalores 20542823039 224272001570 20240105174322 827026615Ruth JustoAún no hay calificaciones

- Reintegro de gratificaciones municipalesDocumento6 páginasReintegro de gratificaciones municipalesMeyer EddyAún no hay calificaciones

- Auditoría tributaria - Caso práctico III sobre reparto de utilidadesDocumento12 páginasAuditoría tributaria - Caso práctico III sobre reparto de utilidadesMarcial Rocke Sifuentes SantiagoAún no hay calificaciones

- Demanda PS y Otros-Diaz Garcia David Reinaldo-Repare Venezuela, S.A.Documento6 páginasDemanda PS y Otros-Diaz Garcia David Reinaldo-Repare Venezuela, S.A.Miguel PirelaAún no hay calificaciones

- 19subsanacion Demanda Laborañ Juzgado Pequeñas Causas LaboralesDocumento32 páginas19subsanacion Demanda Laborañ Juzgado Pequeñas Causas Laboralesjairo joseAún no hay calificaciones

- Estructura Del Trabajo de investigaciónS13.IYMADocumento3 páginasEstructura Del Trabajo de investigaciónS13.IYMArafo chunga escarateAún no hay calificaciones

- SO7.s13.s14.DERECHOS Y OBLIGACIONESDocumento19 páginasSO7.s13.s14.DERECHOS Y OBLIGACIONESrafo chunga escarateAún no hay calificaciones

- SO5.s9.s10.Extincion y PrescripcionDocumento23 páginasSO5.s9.s10.Extincion y Prescripcionrafo chunga escarateAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativorafo chunga escarateAún no hay calificaciones

- Que Es FOREX y Como FuncionaDocumento9 páginasQue Es FOREX y Como FuncionaOrlando OrtizAún no hay calificaciones

- Gb+II 03++Legislacion+Bomberil+NacionalDocumento3 páginasGb+II 03++Legislacion+Bomberil+NacionalEzequiel Luppi100% (1)

- Punto de EquilibrioDocumento15 páginasPunto de EquilibrioJean Franco Navarro HumeAún no hay calificaciones

- 1 AuditoríaDocumento39 páginas1 AuditoríaEnrique DíazAún no hay calificaciones

- PAGARE y Largo PlazoDocumento8 páginasPAGARE y Largo PlazoJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- Estados Financieros Alkosto 2022Documento12 páginasEstados Financieros Alkosto 2022mariana ramirezAún no hay calificaciones

- Práctica No. 1 - PC-0531 - UnlockedDocumento7 páginasPráctica No. 1 - PC-0531 - UnlockedloloAún no hay calificaciones

- Prácticas de Costos HistóricosDocumento2 páginasPrácticas de Costos Históricosgaby mayAún no hay calificaciones

- 2016 05 29Documento39 páginas2016 05 29EduardoCuevasAún no hay calificaciones

- Dren Server Diciembre 2021Documento1 páginaDren Server Diciembre 2021ALEX RODRIGUEZ ZAMORAAún no hay calificaciones

- Tarea 2 - Administracion FinancieraDocumento2 páginasTarea 2 - Administracion FinancieraDayanaraAún no hay calificaciones

- Formulas de Contabilidad 31Documento3 páginasFormulas de Contabilidad 31leider710144Aún no hay calificaciones

- Laboratorio No. 2Documento3 páginasLaboratorio No. 2Alex Garcia0% (1)

- INFORMEDocumento4 páginasINFORMEJuan Carlos Rodas ValverdeAún no hay calificaciones

- DERECHO FINANCIERO Aspecto Jurídico de La Actividad Financiera Del EstadoDocumento4 páginasDERECHO FINANCIERO Aspecto Jurídico de La Actividad Financiera Del EstadoIvitt MeridaAún no hay calificaciones

- Acti 1 Matematicas Financieras AAMDocumento3 páginasActi 1 Matematicas Financieras AAMMocte VillaAún no hay calificaciones

- Financial SnapshotDocumento2 páginasFinancial SnapshotjesusAún no hay calificaciones

- 2015-04-15 PDFDocumento128 páginas2015-04-15 PDFLibertad de Expresión YucatánAún no hay calificaciones

- Grupo Idimsa S.ADocumento16 páginasGrupo Idimsa S.AJose Ulises Martinez PaniaguaAún no hay calificaciones

- Razones Excel RotoplasDocumento8 páginasRazones Excel RotoplasALx OrozcoAún no hay calificaciones

- Inscripción de Una SociedadDocumento3 páginasInscripción de Una SociedadDaz YorkAún no hay calificaciones

- Programa Derivados Diego Jara 2012-2Documento2 páginasPrograma Derivados Diego Jara 2012-2sebastian122Aún no hay calificaciones

- Salud IncDocumento113 páginasSalud IncElena Peñafiel VélezAún no hay calificaciones

- Fundamentos de Administracion FinancieraDocumento834 páginasFundamentos de Administracion FinancieraIgor MuñozAún no hay calificaciones

- Qué Es El FobaproaDocumento2 páginasQué Es El FobaproaCopiplott Chm0% (1)

- Crucero Del Norte-Boleto Online VOU-238211Documento1 páginaCrucero Del Norte-Boleto Online VOU-238211Erika Do SantosAún no hay calificaciones