También podría gustarte

- Presunción de ingresos omitidosDocumento3 páginasPresunción de ingresos omitidosMoisés TorresAún no hay calificaciones

- Aplicación Práctica Artículo #66 Del Código TributarioDocumento10 páginasAplicación Práctica Artículo #66 Del Código TributarioCleiver Bucha57% (7)

- 1 10624 47458Documento5 páginas1 10624 47458Contreras Gallardo Jose CarlosAún no hay calificaciones

- Metodo de Ventas y Compras Omitidas Tercer ExamenDocumento29 páginasMetodo de Ventas y Compras Omitidas Tercer ExamenKymberlin Keyko Huamani RomeroAún no hay calificaciones

- Semana 4 Clase 10 - 11 y 12 Procedimiento de Fiscalización Unidad 1Documento17 páginasSemana 4 Clase 10 - 11 y 12 Procedimiento de Fiscalización Unidad 1jordan santistebanAún no hay calificaciones

- Método de ventas y compras omitidas en auditoría tributariaDocumento29 páginasMétodo de ventas y compras omitidas en auditoría tributariaGina EuridiceAún no hay calificaciones

- Grupo #3 - Semana 10 - Auditoria Tributaria IiDocumento19 páginasGrupo #3 - Semana 10 - Auditoria Tributaria IiVíctor Lando Calderón LópezAún no hay calificaciones

- Auditoría tributaria: Método de ventas y compras omitidasDocumento29 páginasAuditoría tributaria: Método de ventas y compras omitidasUver Jhon Terrones Leon80% (5)

- Practica 2 Presunción Ingresos Por Omisión de Ingresos.Documento3 páginasPractica 2 Presunción Ingresos Por Omisión de Ingresos.Michel Paola Condor TorresAún no hay calificaciones

- Omisión en El Registro de Compras - Art. 67Documento7 páginasOmisión en El Registro de Compras - Art. 67maydels bardalesAún no hay calificaciones

- Grupo #3 - Semana 5 - Auditoria TributariaDocumento18 páginasGrupo #3 - Semana 5 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- Codigo Tributario - 66Documento13 páginasCodigo Tributario - 66Kattia AsteteAún no hay calificaciones

- Casos Practicos Articulo 66Documento3 páginasCasos Practicos Articulo 66Moisés Torres40% (5)

- Presunción de Ingresos por omisión en el Registro de Ventas Ejercicio 2010Documento3 páginasPresunción de Ingresos por omisión en el Registro de Ventas Ejercicio 2010Shaly Mercedes QuispeAún no hay calificaciones

- Presuncion de VentasDocumento12 páginasPresuncion de VentasSteffany Villanueva CarpioAún no hay calificaciones

- Manual Auditoria Tributaria IIDocumento5 páginasManual Auditoria Tributaria IIsiempreteaAún no hay calificaciones

- Estrategias TributariasDocumento10 páginasEstrategias TributariasTERESA RIVASAún no hay calificaciones

- Caso Presuncion Articulo 66Documento5 páginasCaso Presuncion Articulo 66Anonymous yhqxcnXAún no hay calificaciones

- Ejercicios de La Practica 01Documento10 páginasEjercicios de La Practica 01Juan HuamanAún no hay calificaciones

- Casos Prácticos Del Código TributarioDocumento27 páginasCasos Prácticos Del Código TributarioKatty Araujo Ramos67% (3)

- Informe Pericial Defraudacion TributariaDocumento6 páginasInforme Pericial Defraudacion TributariaKatherine HuffAún no hay calificaciones

- PresuniconesDocumento20 páginasPresuniconesJavier Lanazca TorreAún no hay calificaciones

- Tributacion Art 70 2Documento24 páginasTributacion Art 70 2Cleiver Bucha100% (10)

- Presunciones Artículo 67-ADocumento17 páginasPresunciones Artículo 67-AdanielaAún no hay calificaciones

- V4 Preguntas Frecuentes RI 13-10-2016 UGPPDocumento16 páginasV4 Preguntas Frecuentes RI 13-10-2016 UGPPViviana Olaya OrdoñezAún no hay calificaciones

- Grupo #3 - Semana 13 - Auditoria TributariaDocumento20 páginasGrupo #3 - Semana 13 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- Examen de Conta Septiembre 2020Documento4 páginasExamen de Conta Septiembre 2020noemyAún no hay calificaciones

- Flujo de Caja Trabajo 2Documento10 páginasFlujo de Caja Trabajo 2darlyAún no hay calificaciones

- 6 Presunciones de Compras y Ventas Base PresuntaDocumento64 páginas6 Presunciones de Compras y Ventas Base PresuntaEduardo García CanalesAún no hay calificaciones

- PresuncionesDocumento4 páginasPresuncionesGrover ApazaAún no hay calificaciones

- Casos de Presuncion de Registro de VentasDocumento2 páginasCasos de Presuncion de Registro de VentasLuz Haydezitha MCarrasco100% (2)

- Presunción de ingresos por omisión en el Registro de Ventas 2010Documento9 páginasPresunción de ingresos por omisión en el Registro de Ventas 2010Lisbeth Domínguez SoteloAún no hay calificaciones

- Presunción de ingresos por omisión en registro de ventasDocumento4 páginasPresunción de ingresos por omisión en registro de ventassiempretea55% (11)

- PresupuestoCaja2019Documento29 páginasPresupuestoCaja2019Jca VelasAún no hay calificaciones

- GRUPO 5[1]Documento7 páginasGRUPO 5[1]rivaldo gonzales sotoAún no hay calificaciones

- Articulo 65adeDocumento25 páginasArticulo 65adeJuan DiegoAún no hay calificaciones

- Grupo #3 - Semana 6 - Caso Practico Articulo 67a ExposiciónDocumento13 páginasGrupo #3 - Semana 6 - Caso Practico Articulo 67a ExposiciónVíctor Lando Calderón LópezAún no hay calificaciones

- Guia I Pac 2024 Contabilidad FinancieraDocumento20 páginasGuia I Pac 2024 Contabilidad FinancieraNicoll IzaguirreAún no hay calificaciones

- 06 Taller IVADocumento12 páginas06 Taller IVAWilson EscalonaAún no hay calificaciones

- Flujo de CajaDocumento7 páginasFlujo de CajaRonald Alexander Cervera MejiaAún no hay calificaciones

- ADM FINC. ANALISIS DE FONDOS, ANALISIS DE FLUJO DE EFECTIVO Y PLANEACION FINANCIERA (Autoguardado)Documento8 páginasADM FINC. ANALISIS DE FONDOS, ANALISIS DE FLUJO DE EFECTIVO Y PLANEACION FINANCIERA (Autoguardado)Angela PolancoAún no hay calificaciones

- Peritaje Contable Judicial - Informe - TrabajoDocumento37 páginasPeritaje Contable Judicial - Informe - TrabajoHenry LorenzoAún no hay calificaciones

- Articulo 66 en WordDocumento5 páginasArticulo 66 en WordLuis A. C. CutipaAún no hay calificaciones

- Estudio de Caso 1-Contabilidad IIIDocumento8 páginasEstudio de Caso 1-Contabilidad IIIPaola GuillénAún no hay calificaciones

- Como Actualizar La Perdida FiscalDocumento12 páginasComo Actualizar La Perdida FiscalAlita Marji100% (1)

- Casuistica Auditoria TributariaDocumento8 páginasCasuistica Auditoria TributariainfoayccontaAún no hay calificaciones

- 67 y 68Documento5 páginas67 y 68elmer94dj100% (5)

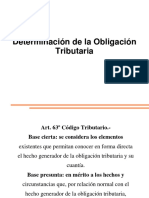

- 1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaDocumento13 páginas1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaEnzo Giovani Yanqui ChaviguriAún no hay calificaciones

- Presunción por omisiones en el registro de comprasDocumento10 páginasPresunción por omisiones en el registro de comprasElber Ramos VásquezAún no hay calificaciones

- Taller Eje 3 PDFDocumento13 páginasTaller Eje 3 PDFLuz Yeidy Almario PenagosAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- Régimen de Incorporación Fiscal. Personas físicas 2019De EverandRégimen de Incorporación Fiscal. Personas físicas 2019Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Flujo de Caja - Caso Practico RsuDocumento6 páginasFlujo de Caja - Caso Practico RsuVíctor Lando Calderón LópezAún no hay calificaciones

- Grupo #3 - Semana 13 - Auditoria TributariaDocumento20 páginasGrupo #3 - Semana 13 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- Grupo #3 - Semana 5 - Auditoria TributariaDocumento18 páginasGrupo #3 - Semana 5 - Auditoria TributariaVíctor Lando Calderón LópezAún no hay calificaciones

- Semana 1 - Auditoria EmpresarialDocumento33 páginasSemana 1 - Auditoria EmpresarialVíctor Lando Calderón LópezAún no hay calificaciones

- Universidad Nacional Del Callao: Facultad de Ciencias ContablesDocumento104 páginasUniversidad Nacional Del Callao: Facultad de Ciencias ContablesVíctor Lando Calderón LópezAún no hay calificaciones

- Formulario 3280 SIIDocumento3 páginasFormulario 3280 SIIJULIO ENRIQUE CARREÑO AZUAAún no hay calificaciones

- Es Aeat Dit Adu Eeca Catalogo VisDocumento6 páginasEs Aeat Dit Adu Eeca Catalogo VisLoberaAún no hay calificaciones

- Analisis Vertical y Horizontal IANSADocumento16 páginasAnalisis Vertical y Horizontal IANSAJennifer Valeria Morales FontenoAún no hay calificaciones

- AduenaDocumento2 páginasAduenaGabriela Yanspala CabreraAún no hay calificaciones

- Paquete Fiscal Pro Max 15Documento13 páginasPaquete Fiscal Pro Max 15Itz CazaresAún no hay calificaciones

- 03 Clase 1 - Interes Simple - Ejercicios-Elvis Alvarado VillacortaDocumento7 páginas03 Clase 1 - Interes Simple - Ejercicios-Elvis Alvarado VillacortaElvis AlvaradoAún no hay calificaciones

- Matrícula Programa Especialización Gestión Calidad Proyectos ConstrucciónDocumento2 páginasMatrícula Programa Especialización Gestión Calidad Proyectos Construcción'Alex VelasQuezAún no hay calificaciones

- Nota Credito37 - ImpresionDocumento1 páginaNota Credito37 - ImpresionKatty Cardenas EgoavilAún no hay calificaciones

- Markel S.C.R.L. Av. Prolongación Cusco Nro. 650 Bar. Santa Rosa (A Media Cuadra de Av. Prado Alto) Abancay - Abancay - Apurimac RUC: 20563838834Documento1 páginaMarkel S.C.R.L. Av. Prolongación Cusco Nro. 650 Bar. Santa Rosa (A Media Cuadra de Av. Prado Alto) Abancay - Abancay - Apurimac RUC: 20563838834Hebert Jandeth Cansaya PuchoAún no hay calificaciones

- Https - WWW - Vivaair.com - Co - Flight - Print-Confirmation - Locator K5FS3P&digest 6FD687CBDocumento5 páginasHttps - WWW - Vivaair.com - Co - Flight - Print-Confirmation - Locator K5FS3P&digest 6FD687CBANDRESAún no hay calificaciones

- Pagos atrasados de servicio celularDocumento4 páginasPagos atrasados de servicio celularJulián Paternina HumanezAún no hay calificaciones

- Trabajo Encargado Individual de Rentas de 1ra CategoriaDocumento3 páginasTrabajo Encargado Individual de Rentas de 1ra CategoriaMarlen Alegre100% (1)

- Determinación pagos ISR-IVA ABC 2021Documento6 páginasDeterminación pagos ISR-IVA ABC 2021Matilde cruz garciaAún no hay calificaciones

- Caso 2.resuelto DocxDocumento3 páginasCaso 2.resuelto Docxyaris HenriquezAún no hay calificaciones

- Xayire Party - PromDocumento19 páginasXayire Party - PromAntony ValenciaAún no hay calificaciones

- Contabilidad 1 - Ejercicio 3.5Documento7 páginasContabilidad 1 - Ejercicio 3.5xXTheFoXxAún no hay calificaciones

- Factura 002-100-000000001Documento3 páginasFactura 002-100-000000001mariaponce2015Aún no hay calificaciones

- Taller Analizando Cuentas TDocumento4 páginasTaller Analizando Cuentas TAdrian ManuelAún no hay calificaciones

- Saldo A Favor Materia de BeneficioDocumento8 páginasSaldo A Favor Materia de Beneficiodistribuciones geminisAún no hay calificaciones

- Registro de Datos: Ir Al ResumenDocumento9 páginasRegistro de Datos: Ir Al Resumencasa adelaidaAún no hay calificaciones

- Infracciones TributariasDocumento33 páginasInfracciones TributariaspepeAún no hay calificaciones

- Ejercicios de Liquidacion y Pago de IvaDocumento2 páginasEjercicios de Liquidacion y Pago de IvaDarwin FloresAún no hay calificaciones

- Declaración Renta Formulario 101Documento2 páginasDeclaración Renta Formulario 101lidiaseguraAún no hay calificaciones

- Invoice BEC-91381130Documento4 páginasInvoice BEC-91381130Cesar GomezAún no hay calificaciones

- Guia - Deuda TributariaDocumento6 páginasGuia - Deuda TributariaCustodio 1 SFTMAún no hay calificaciones

- Gomez BAP-SDDocumento17 páginasGomez BAP-SDJEAN PIERRE ALEXANDER PAICO GUEVARAAún no hay calificaciones

- Gallardo Ing. 25-02-2022Documento2 páginasGallardo Ing. 25-02-2022CLAUDIA ALARCONAún no hay calificaciones

- Tallerndiligenciamientondensoportesncontables 345f5a4c0dda0dcDocumento3 páginasTallerndiligenciamientondensoportesncontables 345f5a4c0dda0dcSergio Andrés PrietoAún no hay calificaciones

- Tablas de Retencion Del Impuesto Sobre La Renta 2016 en ExcelDocumento4 páginasTablas de Retencion Del Impuesto Sobre La Renta 2016 en ExcelDnny RamirezAún no hay calificaciones

- Qué es el interés compuesto y cómo calcularloDocumento4 páginasQué es el interés compuesto y cómo calcularloivan loveraAún no hay calificaciones

![GRUPO 5[1]](https://imgv2-2-f.scribdassets.com/img/document/720078660/149x198/c4f842704a/1712252658?v=1)