http://www.asesorempresarial.com/web/blog_print_to_browse.php?

id=209

Casos Prcticos: Reintegro del Crdito Fiscal del IGV

CASO N 1: ENAJENACIN DE UN BIEN DEL ACTIVO FIJO

En el mes de marzo del 2011, la empresa LA VENTUROSA S.A. adquiri un vehculo por un valor de S/. 100,000 ms IGV. Sin embargo, en el mes de octubre del 2011, decide vender el referido bien por la suma de S/. 50,000 ms IGV. Sobre el particular, nos consultan cules son las obligaciones tributarias que se generan por la referida operacin y cules son los asientos contables aplicables. Para estos efectos nos proporciona los siguientes datos respecto al Perodo Octubre 2011:

MES DE OCTUBRE 2011 DETALLE Base Imponible IGV TOTAL SOLUCIN: El artculo 22 del TUO de la Ley del IGV seala que: En el caso de venta de bienes depreciables destinados a formar parte del activo fijo, antes de transcurrido el plazo de dos (2) aos de haber sido puestos en funcionamiento y en un precio menor al de su adquisicin, el crdito fiscal aplicado en la adquisicin de dichos bienes deber reintegrarse en el mes de la venta, en la proporcin que corresponda a la diferencia de precio. 1 Aprobado mediante Decreto Supremo N 055-99-EF y publicado el 15 de abril de 1999.

1

VENTAS 150,000 27,000 177,000

ADQUISICIONES 100,000 18,000 118,000

De lo expuesto, podemos apreciar que la obligacin de reintegrar el crdito fiscal del IGV por la adquisicin de un activo fijo, se genera siempre y cuando se cumplan dos condiciones:

En el caso que nos expone la empresa LA VENTUROSA S.A observamos que existe la obligacin de reintegrar el crdito fiscal del IGV pues: 1. El camin est siendo vendido en un plazo menor a dos aos desde la fecha de su adquisicin, puesto que se adquiri en Marzo 2011 y fue vendido en Octubre del mismo ao habiendo transcurrido solo 8 meses desde su adquisicin. El bien est siendo vendido a un menor precio que el de su adquisicin.

2.

Respecto a la forma de calcular el monto a reintegrar, debemos citar lo sealado en el numeral 3 del artculo 6 del Reglamento de la Ley de IGV que prescribe: Para calcular el reintegro a que se refiere el Artculo 22 del Decreto, en caso de existir variacin de la tasa del Impuesto entre la fecha de adquisicin del bien y la de su venta, a la diferencia de precios deber aplicarse la tasa vigente a la de adquisicin. El mencionado reintegro deber ser deducido del crdito fiscal que corresponda al perodo tributario en que se produce dicha venta. En caso que el monto del reintegro exceda el crdito fiscal del referido perodo, el exceso deber ser deducido en los perodos siguientes hasta agotarlo. La deduccin, deber afectar las columnas donde se registr el

2

1 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

Impuesto que grav la adquisicin del bien cuya venta origin el reintegro. 2 Aprobado por Decreto Supremo N 029-94-EF publicado el 29 de marzo de 1994.

De ser as, el clculo del reintegro de crdito fiscal de IGV se efectuara de acuerdo a lo siguiente:

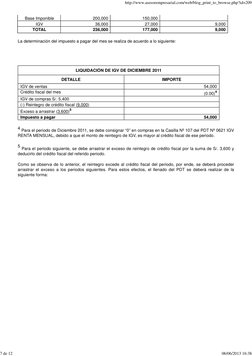

DETALLE Base Imponible IGV TOTAL

ADQUISICIN DE ACTIVO FIJO 01.03.2011 100,000 18,000 118,000

VENTA DE ACTIVO FIJO 31.10.2011 50,000 9,000 59,000

REINTEGRO DE CRDITO FISCAL OCTUBRE 2011 (MES DE VENTA)

9,000 9,000

Determinado el reintegro del crdito fiscal del IGV, el clculo del impuesto a pagar sera el siguiente:

LIQUIDACIN DE IGV DE OCTUBRE 2011 DETALLE IGV de ventas Crdito fiscal del mes IGV de compras S/. 18,000 (-) Reintegro de crdito fiscal (9,000) Impuesto a pagar 18,000 IMPORTE 27,000 (9,000)

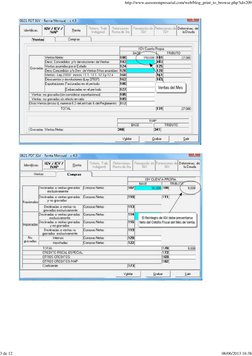

Debe recordarse que el crdito fiscal del periodo (neto del reintegro de crdito fiscal) deber presentarse en el PDT 0621 de la siguiente forma:

2 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

3 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

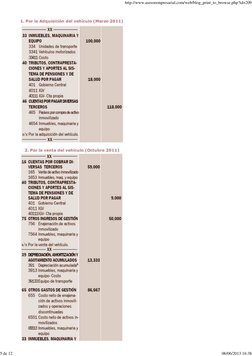

Finalmente el reconocimiento contable de todas estas operaciones sera de acuerdo a lo siguiente:

4 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

5 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

La depreciacin se obtiene de la siguiente manera: S/100,000 X 20% /12 X 8 meses de uso = 13,333.

CASO N 2: ARRASTRE DEL REINTEGRO DE IGV

En el mes de Abril del 2011, la empresa LA ARTICA S.A. adquiri una maquinaria por un valor de S/. 200,000 ms IGV. Sin embargo en el mes de Diciembre del 2011, decide vender el referido bien por la suma de S/. 150,000 ms IGV. Al respecto, el contador de la empresa nos consulta cules son las obligaciones tributarias que se generan por la referida operacin, adems del registro contable que se debe seguir. Considerar los siguientes datos respecto del Perodo Diciembre 2011:

MES DE DICIEMBRE 2011 DETALLE Base Imponible IGV TOTAL VENTAS 300,000 54,000 354,000 ADQUISICIONES 30,000 5,400 35,400

SOLUCIN: Como ya se haba sealado en el caso anterior, las condiciones que deben presentarse para estar obligado a reintegrar el crdito fiscal del IGV, son las siguientes:

Siendo esto as, en el caso que nos expone la empresa LA ARTICA S.A, observamos que existe la obligacin de reintegrar el crdito fiscal pues: 1. La maquinaria est siendo vendida en un plazo menor a 2 aos desde la fecha de su adquisicin, puesto que se adquiri en Abril 2011 y fue vendido en Diciembre 2011(9 meses de uso). El bien est siendo vendido a un menor precio que el de su adquisicin.

2.

En ese sentido, en el mes de Diciembre del 2011 se deber proceder a reintegrar el crdito fiscal, el cual se determinar de acuerdo a lo siguiente:

DETALLE

ADQUISICIN DE ACTIVO FIJO 01.04.2011

VENTA DE ACTIVO FIJO 31.12.2011

REINTEGRO DE CRDITO FISCAL DICIEMBRE 2011 (MES DE VENTA)

6 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

Base Imponible IGV TOTAL

200,000 36,000 236,000

150,000 27,000 177,000

9,000 9,000

La determinacin del impuesto a pagar del mes se realiza de acuerdo a lo siguiente:

LIQUIDACIN DE IGV DE DICIEMBRE 2011 DETALLE IGV de ventas Crdito fiscal del mes IGV de compras S/. 5,400 (-) Reintegro de crdito fiscal (9,000) Exceso a arrastrar (3,600) Impuesto a pagar 4

5

IMPORTE 54,000 (0.00)

4

54,000

Para el periodo de Diciembre 2011, se debe consignar 0 en compras en la Casilla N 107 del PDT N 0621 IGV RENTA MENSUAL, debido a que el monto de reintegro de IGV, es mayor al crdito fiscal de ese periodo. 5 Para el periodo siguiente, se debe arrastrar el exceso de reintegro de crdito fiscal por la suma de S/. 3,600 y deducirlo del crdito fiscal del referido periodo. Como se observa de lo anterior, el reintegro excede al crdito fiscal del periodo, por ende, se deber proceder arrastrar el exceso a los periodos siguientes. Para estos efectos, el llenado del PDT se deber realizar de la siguiente forma:

7 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

8 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

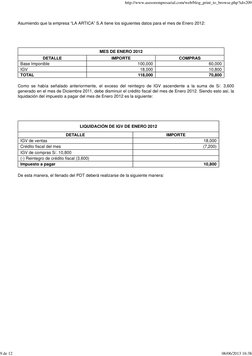

Asumiendo que la empresa LA ARTICA S.A tiene los siguientes datos para el mes de Enero 2012:

MES DE ENERO 2012 DETALLE Base Imponible IGV TOTAL IMPORTE 100,000 18,000 118,000 COMPRAS 60,000 10,800 70,800

Como se haba sealado anteriormente, el exceso del reintegro de IGV ascendente a la suma de S/. 3,600 generado en el mes de Diciembre 2011, debe disminuir el crdito fiscal del mes de Enero 2012. Siendo esto as, la liquidacin del impuesto a pagar del mes de Enero 2012 es la siguiente:

LIQUIDACIN DE IGV DE ENERO 2012 DETALLE IGV de ventas Crdito fiscal del mes IGV de compras S/. 10,800 (-) Reintegro de crdito fiscal (3,600) Impuesto a pagar De esta manera, el llenado del PDT deber realizarse de la siguiente manera: IMPORTE 18,000 (7,200)

10,800

9 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

CASO N 3: PRDIDA DE EXISTENCIAS ADQUIRIDAS

La empresa LA CAPULLANA S.A. ha realizado la adquisicin de mercadera por la suma de S/. 20,000 ms IGV. Posteriormente, la referida mercadera es robada de sus almacenes. A estos efectos nos consultan si existe la obligacin de reintegrar el crdito fiscal del IGV y cules son los asientos contables a seguir.

10 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

SOLUCIN: Si como producto de delitos cometidos por terceros contra la empresa, se produce la prdida de las existencias, esto no genera la obligacin de reintegrar el crdito fiscal, as lo seala el artculo 22 de la Ley de IGV que establece: Se excluyen de la obligacin del reintegro: a) La desaparicin, destruccin o prdida de bienes que se produzcan por caso fortuito o fuerza mayor; b) La desaparicin, destruccin o prdida de bienes por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros; c) La venta de los bienes del activo fijo que se encuentren totalmente depreciados; y, d) Las mermas y desmedros debidamente acreditados. Adems el numeral 4 del artculo 2 del Reglamento de la Ley de IGV establece que :En su caso, la prdida, desaparicin o destruccin de bienes por caso fortuito o fuerza mayor, as como por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, a que se refiere el numeral 2 del inciso a) del Artculo 3 del Decreto, se acreditar con el informe emitido por la compaa de seguros, de ser el caso, y con el respectivo documento policial el cual deber ser tramitado dentro de los diez (10) das hbiles de producidos los hechos o que se tome conocimiento de la comisin del delito, antes de ser requerido por la SUNAT, por ese perodo. De esta manera la empresa LA CAPULLANA S.A no tendr la obligacin de reintegrar el crdito fiscal del IGV, siempre y cuando cumpla con obtener un informe de la compaa de seguros, por el robo ocurrido (en caso la mercadera est asegurada), y el documento policial, dentro de los (10) diez das hbiles siguientes de sucedidos los hechos, a efectos de sustentar el robo de los bienes. Siendo esto as, los asientos contables a seguir son:

11 de 12

06/06/2013 16:38

�http://www.asesorempresarial.com/web/blog_print_to_browse.php?id=209

12 de 12

06/06/2013 16:38