También podría gustarte

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Analisis de Precios UnitariosDocumento26 páginasAnalisis de Precios UnitariosAlejandra Hernandez100% (9)

- Taylor Swift y La Economía de La Música Como Un ServicioDocumento3 páginasTaylor Swift y La Economía de La Música Como Un Servicioyohel cutenAún no hay calificaciones

- PDF Laboratorio de AccionesDocumento11 páginasPDF Laboratorio de AccionesRodrigo Francisco Layza QuirozAún no hay calificaciones

- Métodos de ValuaciónDocumento21 páginasMétodos de Valuaciónwtf RQFAún no hay calificaciones

- Laboratorio de AccionesDocumento11 páginasLaboratorio de Accioneslizardo100% (4)

- 5.1 Ley Del IVA Dto. 27-92Documento19 páginas5.1 Ley Del IVA Dto. 27-92Corina de LeónAún no hay calificaciones

- Mercados Financieros - Semana 3 - PDocumento5 páginasMercados Financieros - Semana 3 - PIsa TorresAún no hay calificaciones

- CASO PRACTICOdd121Documento8 páginasCASO PRACTICOdd121Jhojanny RoblesAún no hay calificaciones

- Valor Economico AgregadoDocumento28 páginasValor Economico AgregadoMiguel Angel Vargas RuizAún no hay calificaciones

- DEPRECIACIÓNDocumento21 páginasDEPRECIACIÓNManuel VanehasAún no hay calificaciones

- Matriz Foda Polleria El SabrosoDocumento31 páginasMatriz Foda Polleria El SabrosoStefany MaPo0% (1)

- Valoracion AccionesDocumento13 páginasValoracion AccionesLucianna RoggieroAún no hay calificaciones

- Ejercicio Compra y Venta de AccionesDocumento8 páginasEjercicio Compra y Venta de AccionesjennyAún no hay calificaciones

- Titulos de Renta Variable - AccionesDocumento10 páginasTitulos de Renta Variable - AccionesMarianela Rojas MoreAún no hay calificaciones

- Evaluación Unidad 1Documento11 páginasEvaluación Unidad 1nataliaAún no hay calificaciones

- Ratios BursatilesDocumento14 páginasRatios BursatilesKleberSanchezAún no hay calificaciones

- Valuacion de Acciones ADocumento11 páginasValuacion de Acciones AAlvaró BryanAún no hay calificaciones

- Cap 3 Valuación de AccionesDocumento41 páginasCap 3 Valuación de AccionesIsra RamirezAún no hay calificaciones

- La Teoría de Modigliani y MillerDocumento3 páginasLa Teoría de Modigliani y MillerMarco Andres Sterling RinconAún no hay calificaciones

- Revisión de La Teoría Del Consumidor y Del Productor y Competencia PerfectaDocumento47 páginasRevisión de La Teoría Del Consumidor y Del Productor y Competencia PerfectaJulian Hernandez ReyAún no hay calificaciones

- Indicadores BursátilesDocumento2 páginasIndicadores BursátilesCarlos Alberto EscobarAún no hay calificaciones

- Resumen Gestion OM Unidad 4Documento8 páginasResumen Gestion OM Unidad 4juanmanuelAún no hay calificaciones

- Ingenieria Financiera Unitec HVMGDocumento49 páginasIngenieria Financiera Unitec HVMGNikki MidnightornadoAún no hay calificaciones

- GFLP 2021 AccionesDocumento18 páginasGFLP 2021 AccionesSeba CabezasAún no hay calificaciones

- S3T2 Valorizacion de AccionesDocumento24 páginasS3T2 Valorizacion de AccionesLeonela Collantes LeonAún no hay calificaciones

- Practica Dirigida N°5Documento4 páginasPractica Dirigida N°5Fiorella ValdiviaAún no hay calificaciones

- Clase 22 Desarrollo (Patrimonio Neto)Documento41 páginasClase 22 Desarrollo (Patrimonio Neto)irene oteroAún no hay calificaciones

- Finanzas Corporat Intl Sem11 WDocumento27 páginasFinanzas Corporat Intl Sem11 WVictor NanquenAún no hay calificaciones

- Ejercicioc Acciones - Ordinarias - Capitulo - 6 Update 2020Documento22 páginasEjercicioc Acciones - Ordinarias - Capitulo - 6 Update 2020elder bonillaAún no hay calificaciones

- ValoracionDocumento127 páginasValoracionmarcelo diazAún no hay calificaciones

- Renta Variable AccionesDocumento39 páginasRenta Variable AccionesChristian Jesus FERNANDEZ ACOSTAAún no hay calificaciones

- YuleidyRivero SeccM01Documento2 páginasYuleidyRivero SeccM01Yuleidy RiveroAún no hay calificaciones

- U3 PT 1 Interés CompuestoDocumento16 páginasU3 PT 1 Interés CompuestoAicela AlcalaAún no hay calificaciones

- Sesion 4 AccionesDocumento37 páginasSesion 4 AccionesAngel gabrielAún no hay calificaciones

- Ejercicio 1Documento49 páginasEjercicio 1Johana Alexandra Paltan QuincheAún no hay calificaciones

- Clase 6 Las Acciones y Su Valuaciónx PDFDocumento62 páginasClase 6 Las Acciones y Su Valuaciónx PDFAngel Miguel Delgado Tapahuasco0% (1)

- Tratamientos de Cuentas de Activo EspecíficasDocumento10 páginasTratamientos de Cuentas de Activo EspecíficasjuanAún no hay calificaciones

- Pauta Auxiliar 4 Renta VariableDocumento3 páginasPauta Auxiliar 4 Renta VariableAracely Salas GonzálezAún no hay calificaciones

- Finanzas Corporativas Cap 9Documento31 páginasFinanzas Corporativas Cap 9DominiqueAún no hay calificaciones

- Slides 05 MF 497337Documento28 páginasSlides 05 MF 497337Conita ToledoAún no hay calificaciones

- Tarea 26 09 2020Documento7 páginasTarea 26 09 2020fredyAún no hay calificaciones

- RatiosDocumento7 páginasRatiosMatías Becker GarcésAún no hay calificaciones

- 6-1-21-EJEMPLOS Y EJERCICIO-ESTUDIANTES-Amortiza-IntangiDocumento7 páginas6-1-21-EJEMPLOS Y EJERCICIO-ESTUDIANTES-Amortiza-Intangiwalter tanchezAún no hay calificaciones

- Portafolio Riesgo y Rentabilidad Teoria OK 453221 1 476249 494414Documento101 páginasPortafolio Riesgo y Rentabilidad Teoria OK 453221 1 476249 494414Jessica Donoso CeballosAún no hay calificaciones

- Diapositivas Finanzas IIDocumento10 páginasDiapositivas Finanzas IISTEEVEN ISMAEL CUMBICOS ROBLESAún no hay calificaciones

- Diapo 4. Modelo de Valoración de AccionesDocumento23 páginasDiapo 4. Modelo de Valoración de AccionesJordan AlvarezAún no hay calificaciones

- Primer Avance de Contabilidad LinkDocumento9 páginasPrimer Avance de Contabilidad LinkRomana RomanaAún no hay calificaciones

- ACCIONESDocumento18 páginasACCIONESKelly SantiagoAún no hay calificaciones

- Fundamentos Contables para La Evaluacion de InversionesDocumento15 páginasFundamentos Contables para La Evaluacion de InversionesAlejandro GonzálezAún no hay calificaciones

- Bienes de Uso y Descuento de DocumentosDocumento21 páginasBienes de Uso y Descuento de DocumentosRicardo RicardAún no hay calificaciones

- 01 Renta VariableDocumento39 páginas01 Renta VariableLuigi César Castro AlvisAún no hay calificaciones

- Valoración de AccionesDocumento13 páginasValoración de AccionesGilberto VazquezAún no hay calificaciones

- 5ta. PresentaciónDocumento30 páginas5ta. PresentaciónKatherine Alejandra Duarte BezaAún no hay calificaciones

- Analisis e Indices Financieros 17-03-2022Documento25 páginasAnalisis e Indices Financieros 17-03-2022Millaray SilvaAún no hay calificaciones

- Sesión 7 - FINANZAS - 2022-1Documento39 páginasSesión 7 - FINANZAS - 2022-1Giusepee Franchesco MQAún no hay calificaciones

- 4-Unidad IV. Material de LecturaDocumento8 páginas4-Unidad IV. Material de LecturaedithAún no hay calificaciones

- Tema 4 Rentabilidad y RiesgoDocumento31 páginasTema 4 Rentabilidad y RiesgoLuis Teógenes Clemente RuizAún no hay calificaciones

- Slides 03 Finanzas I CPA 490156Documento30 páginasSlides 03 Finanzas I CPA 490156Maria de los Angeles TorrejonAún no hay calificaciones

- Valorización de AccionesDocumento15 páginasValorización de AccionesGaby MerinoAún no hay calificaciones

- Tema 4 Economía FinancieraDocumento203 páginasTema 4 Economía FinancieraRomina DavidAún no hay calificaciones

- Bolsa de ValoresDocumento3 páginasBolsa de ValoresmisfinanzasAún no hay calificaciones

- Interes Compuesto A Tasa de Interes Nominal - Ecuaciones de Valor Cuentas de PrestamoDocumento30 páginasInteres Compuesto A Tasa de Interes Nominal - Ecuaciones de Valor Cuentas de PrestamoLeonel DueñasAún no hay calificaciones

- CUA-ADE-MC - UNIDAD 1 - Mercado de Valores y AccionesDocumento4 páginasCUA-ADE-MC - UNIDAD 1 - Mercado de Valores y AccionesORLANDO MONTOYA CARDONAAún no hay calificaciones

- UPCchile - CL Evaluación 1Documento2 páginasUPCchile - CL Evaluación 1oscarAún no hay calificaciones

- A1.1 - INC - U1 - Peña - Roxana CON PORTADADocumento8 páginasA1.1 - INC - U1 - Peña - Roxana CON PORTADARozzana Peña SánchezAún no hay calificaciones

- Formulario 1922 Declaración JuradaDocumento8 páginasFormulario 1922 Declaración JuradaPangeo777Aún no hay calificaciones

- Taller de Capital MarketDocumento4 páginasTaller de Capital MarketNesthor911Aún no hay calificaciones

- 4 Ejercicio 2 Flujo de Caja IncrementalDocumento8 páginas4 Ejercicio 2 Flujo de Caja IncrementalVale Riquelme FloresAún no hay calificaciones

- Plan de Negocios Ferreteria Sol de CajamarcaDocumento45 páginasPlan de Negocios Ferreteria Sol de CajamarcaJuan Rodolfo Guerra ArmasAún no hay calificaciones

- ALBADocumento2 páginasALBACinthya Marisol CalisayaAún no hay calificaciones

- Evaluación de MicroeconomíaDocumento4 páginasEvaluación de MicroeconomíaYorgettSchaffryAún no hay calificaciones

- Ensayo Analisis de Los Estados Financieros IIDocumento5 páginasEnsayo Analisis de Los Estados Financieros IImarcosAún no hay calificaciones

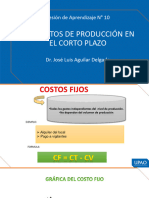

- Sesión de Aprendizaje #10: Los Costos de Producción en El Corto PlazoDocumento34 páginasSesión de Aprendizaje #10: Los Costos de Producción en El Corto PlazoMelissa Garcia cortijoAún no hay calificaciones

- Semana 3 Economía Verano UNMSM Academia NewtonDocumento22 páginasSemana 3 Economía Verano UNMSM Academia NewtonJosue AguirrreAún no hay calificaciones

- Valuación de Empresas y Activos Financieros - Simón Altkorn MontiDocumento3 páginasValuación de Empresas y Activos Financieros - Simón Altkorn MontiSimon AltkornAún no hay calificaciones

- IACC Fundamentos Del Calculo Control2Documento6 páginasIACC Fundamentos Del Calculo Control2Toledo MiguelAún no hay calificaciones

- Factura Lucho TDTDocumento1 páginaFactura Lucho TDTWILLIAM DELGADOAún no hay calificaciones

- 3 Test de PerfilDocumento5 páginas3 Test de PerfilJoaquin SilveraAún no hay calificaciones

- Tasa de Rendimiento WikipediaDocumento4 páginasTasa de Rendimiento WikipediaAngel VarnaAún no hay calificaciones

- Explique en Qué Consiste El MercantilismoDocumento5 páginasExplique en Qué Consiste El MercantilismoAndres Felipe PereiraAún no hay calificaciones

- TOYOTISMODocumento26 páginasTOYOTISMOLunita RevillaAún no hay calificaciones

- Conceptos de Ingeniería EconómicaDocumento4 páginasConceptos de Ingeniería EconómicaJassel Ivan Morales BartolonAún no hay calificaciones

- Investigación: Requisitos para Abrir Un Negocio en BoliviaDocumento10 páginasInvestigación: Requisitos para Abrir Un Negocio en BoliviaJulio Benítez Castellón50% (2)

- Las Ventas y Costo de VentasDocumento3 páginasLas Ventas y Costo de VentasGuisselledelcarmenAún no hay calificaciones

- Semas Don ManuelDocumento13 páginasSemas Don ManuelMarie AnguloAún no hay calificaciones

- Quiz II - Segundo Intento - YudyDocumento7 páginasQuiz II - Segundo Intento - YudyYudyAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoDiana Monteros100% (1)

- Objetivo General: Introduccion ADocumento42 páginasObjetivo General: Introduccion AJordan Paco PerezAún no hay calificaciones