También podría gustarte

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Indicadores de RentabilidadDocumento16 páginasIndicadores de RentabilidadIsmael Josue TierraAún no hay calificaciones

- Razones Financieras IIDocumento2 páginasRazones Financieras IIRoberto MartinezAún no hay calificaciones

- Las Razones Financieras y Su InterpretaciónDocumento4 páginasLas Razones Financieras y Su InterpretaciónAngAún no hay calificaciones

- Artículo 90 Al 93 de La LISRDocumento5 páginasArtículo 90 Al 93 de La LISRAlonso Morales López100% (2)

- Sistema DupontDocumento35 páginasSistema DupontCristhian Yupanqui LazoAún no hay calificaciones

- Cash FlowDocumento7 páginasCash FlowNatalia ArmentaAún no hay calificaciones

- Actividad Uno IndicadoresDocumento3 páginasActividad Uno IndicadoresJAIME RODELO100% (1)

- 2020-05-05 Dental Chang Plantilla - CorregidoDocumento13 páginas2020-05-05 Dental Chang Plantilla - CorregidoPablo GonzalezAún no hay calificaciones

- Razones Financieras FormulasDocumento2 páginasRazones Financieras FormulasAmir KamAún no hay calificaciones

- Indicadores Financieros NIIFDocumento41 páginasIndicadores Financieros NIIFCamiloAndresRomeroAún no hay calificaciones

- Razones FinancierasDocumento2 páginasRazones FinancierasARID ALBEIRO TORRES100% (2)

- Razones de RentabilidadDocumento8 páginasRazones de RentabilidadDaniel AruquipaAún no hay calificaciones

- Politicas Contables Nino S.A.Documento8 páginasPoliticas Contables Nino S.A.Cynthia Karolina Espinoza RamirezAún no hay calificaciones

- Material Indicadores Financieros II - AsolnalpracDocumento4 páginasMaterial Indicadores Financieros II - AsolnalpracJulio Suarez100% (2)

- Ejemplo de Hoja de TrabajoDocumento2 páginasEjemplo de Hoja de TrabajoMaria jose Torres Rattia0% (1)

- Interes Compuesto ResolucionesDocumento11 páginasInteres Compuesto ResolucionesJORGE DAVID HERNANDEZ DAVILAAún no hay calificaciones

- Módulo 2. Análisis, Planeación y Control FinancieroDocumento24 páginasMódulo 2. Análisis, Planeación y Control FinancieroKarhellys JanssenAún no hay calificaciones

- Taller de Toma de Desiciones 3Documento26 páginasTaller de Toma de Desiciones 3Fernando SotoAún no hay calificaciones

- PPT U4-1 - Análisis de Los Estados Financieros - Revisión de Ratios FinancierosDocumento24 páginasPPT U4-1 - Análisis de Los Estados Financieros - Revisión de Ratios FinancierosVasquez HeiderAún no hay calificaciones

- Análisis Financiero (Ampliado)Documento29 páginasAnálisis Financiero (Ampliado)Geraldine B.Aún no hay calificaciones

- Principales ÍndicesDocumento5 páginasPrincipales ÍndicesAnnie BravoAún no hay calificaciones

- Contabilidad Ii - Unidad 2Documento36 páginasContabilidad Ii - Unidad 2mercadeodiancechtAún no hay calificaciones

- Archivo de Apoyo - ACTIVIDAD 4Documento3 páginasArchivo de Apoyo - ACTIVIDAD 4Fernando Xool CaamalAún no hay calificaciones

- Analisis de Estados Financieros.Documento7 páginasAnalisis de Estados Financieros.rosa perezAún no hay calificaciones

- Foro 2Documento5 páginasForo 2Nelsi yamileth lopezAún no hay calificaciones

- Sesión 7 - Política de Endeudamiento Financiero y ValuaciónDocumento21 páginasSesión 7 - Política de Endeudamiento Financiero y ValuaciónCinthia Diana Huatuco DazaAún no hay calificaciones

- P2 Razones Financieras Mas Importantes FormulasDocumento2 páginasP2 Razones Financieras Mas Importantes Formulasjantonio118100% (1)

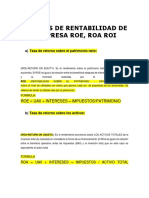

- 13.-Razones de Rentabilidad Roe, Roa, RoiDocumento6 páginas13.-Razones de Rentabilidad Roe, Roa, Roiluis100% (1)

- Actividad 1 Indicadores finacieros-SENADocumento2 páginasActividad 1 Indicadores finacieros-SENAJAIME RODELOAún no hay calificaciones

- II Análisis FinancieroDocumento55 páginasII Análisis FinancieroMIRELLI THAIS JIMENEZ PULACHEAún no hay calificaciones

- Tarea#7Documento22 páginasTarea#7Mahonri GarciaAún no hay calificaciones

- Semana 10 Gestion Financiera IDocumento42 páginasSemana 10 Gestion Financiera ICristina VillenaAún no hay calificaciones

- Introducción A Los Fundamentos de La Teoria y Práctica de La Interpretación de Los Estados FinancierosDocumento3 páginasIntroducción A Los Fundamentos de La Teoria y Práctica de La Interpretación de Los Estados FinancierosJonathan Valencia100% (1)

- Razones Financieras FORMULAS CPF ROSANGELA HERNANDEZ FONSECADocumento1 páginaRazones Financieras FORMULAS CPF ROSANGELA HERNANDEZ FONSECAAlejandra AlbaAún no hay calificaciones

- Cuadro DescriptivoDocumento3 páginasCuadro Descriptivoalgeidys tapia acostaAún no hay calificaciones

- Sesión 12 - DupontDocumento22 páginasSesión 12 - DupontDaniel CanepaAún no hay calificaciones

- Grupo 2 - Ratios Bursátiles y Evaluación de Riesgo de Titulos ValoresDocumento27 páginasGrupo 2 - Ratios Bursátiles y Evaluación de Riesgo de Titulos ValoresSiomara PerezAún no hay calificaciones

- Razones Financieras-Wilson PerezDocumento4 páginasRazones Financieras-Wilson PerezDon PepeAún no hay calificaciones

- Análisis Financiero Unidad II Clase 1 y 2Documento19 páginasAnálisis Financiero Unidad II Clase 1 y 2Apoyo PymeAún no hay calificaciones

- Formulario Razones FinancierasDocumento3 páginasFormulario Razones Financierasjazglz02Aún no hay calificaciones

- Facultad de Contaduria Publica y Ciencias Financiera1Documento3 páginasFacultad de Contaduria Publica y Ciencias Financiera1Keyla Jhaneth Villca SolizAún no hay calificaciones

- Ejemplos de Razones de RentabilidadDocumento3 páginasEjemplos de Razones de RentabilidadCarlo A. Lujano CastellanosAún no hay calificaciones

- Razones FinancierasDocumento2 páginasRazones FinancierasJamiletAún no hay calificaciones

- Analisis Horizontal ExpoDocumento23 páginasAnalisis Horizontal ExpoFernandez AlexAún no hay calificaciones

- Actividad 1 Razones de Rentabilidad y LiquidezDocumento4 páginasActividad 1 Razones de Rentabilidad y LiquidezRoberto BarrerasAún no hay calificaciones

- Guia 25 Gestion ContableDocumento9 páginasGuia 25 Gestion ContableYuri GutierrezAún no hay calificaciones

- Calculo e Interpretación de Indicadores FinancierosDocumento2 páginasCalculo e Interpretación de Indicadores Financierosfelipe ochoaAún no hay calificaciones

- Actividad 1 Indicadores Financieros SenaDocumento4 páginasActividad 1 Indicadores Financieros SenaJoelRodriguezAún no hay calificaciones

- Razones FinancierosDocumento3 páginasRazones FinancierosKeyla Jhaneth Villca SolizAún no hay calificaciones

- IndicadoreDocumento2 páginasIndicadorevaleria montesAún no hay calificaciones

- Formulas de Tipos de RatiosDocumento41 páginasFormulas de Tipos de Ratioserik jhonatan Pm16Aún no hay calificaciones

- Sesiòn 11Documento9 páginasSesiòn 11Daniela Reyes AnguloAún no hay calificaciones

- Presentación RATIO RENTABILIDADDocumento20 páginasPresentación RATIO RENTABILIDADNiki camargoAún no hay calificaciones

- S13.s13 - Ratios de Rentabilidad y GestiónDocumento8 páginasS13.s13 - Ratios de Rentabilidad y GestiónJuanca MoryAún no hay calificaciones

- Sesión 8. Ratios BursátilesDocumento17 páginasSesión 8. Ratios Bursátilesfranco caracelaAún no hay calificaciones

- Semana 14Documento25 páginasSemana 14eder ernestoAún no hay calificaciones

- Razones de Endeudamiento o ApalancamientoDocumento15 páginasRazones de Endeudamiento o ApalancamientoElbio VasquezAún no hay calificaciones

- Cap 2 Analisis de EEFF V ClaseDocumento29 páginasCap 2 Analisis de EEFF V ClaseLizAún no hay calificaciones

- RatiosDocumento21 páginasRatiosElton OchoaAún no hay calificaciones

- Razones Financieras FPCDocumento1 páginaRazones Financieras FPCRicardo NgAmAún no hay calificaciones

- Actividad 1 Cálculo e Interpretación de Indicadores FinancierosDocumento1 páginaActividad 1 Cálculo e Interpretación de Indicadores FinancierosSofía TuiránAún no hay calificaciones

- Unidad 2 - Estado de Resultados - AnálisisDocumento21 páginasUnidad 2 - Estado de Resultados - AnálisisTomas BadwanAún no hay calificaciones

- Actividad 9 - Elaboración de Formulario de Razones FinancierasDocumento5 páginasActividad 9 - Elaboración de Formulario de Razones FinancierasNicol HerreraAún no hay calificaciones

- REPASO DEDE 0 Fi Corpo Raio Parcial 2022-2Documento46 páginasREPASO DEDE 0 Fi Corpo Raio Parcial 2022-2A N 2Aún no hay calificaciones

- Razones FinancierasDocumento2 páginasRazones FinancierasJudy EcAún no hay calificaciones

- Guía N°1 de Ejerc Anualidades (Pauta)Documento3 páginasGuía N°1 de Ejerc Anualidades (Pauta)DANIELA MARISOL LEONAún no hay calificaciones

- Qué Es El REMYPEDocumento4 páginasQué Es El REMYPEpaulAún no hay calificaciones

- Shougang - Vilca Espinoza - 5taDocumento1 páginaShougang - Vilca Espinoza - 5taJesi RocioAún no hay calificaciones

- Dic-Gr-Sl Ehp (Bacco) PC2019 PDFDocumento9 páginasDic-Gr-Sl Ehp (Bacco) PC2019 PDFFinanzas DigitalAún no hay calificaciones

- Flujos de Caja Libres 2Documento6 páginasFlujos de Caja Libres 2KERWIN FEOAún no hay calificaciones

- GRUPO FAMILIA Análisis FinancieroDocumento5 páginasGRUPO FAMILIA Análisis FinancieroTatiibmAún no hay calificaciones

- Tarea No. 6 - Adan Nelson Suret Soyos - PresupuestosDocumento12 páginasTarea No. 6 - Adan Nelson Suret Soyos - PresupuestosAdan Nelson Suret SoyosAún no hay calificaciones

- Taller Retorno Del Remanente Al AsociadoDocumento127 páginasTaller Retorno Del Remanente Al AsociadoJuan Carlos LealAún no hay calificaciones

- Fechas de DeclaracionDocumento61 páginasFechas de DeclaracionandreaAún no hay calificaciones

- Resumen de Las Razones Financieras Clave PDFDocumento2 páginasResumen de Las Razones Financieras Clave PDFXiomara PerezAún no hay calificaciones

- Ejemplo Costo Promedio Ponderado de CapitalDocumento4 páginasEjemplo Costo Promedio Ponderado de CapitalJohana Olaya0% (1)

- GLOSARIODocumento3 páginasGLOSARIOSaul Ramos QuinaAún no hay calificaciones

- Contabilidad FInalDocumento15 páginasContabilidad FInalMateoAún no hay calificaciones

- Impuesto A La Renta PNOC - FormularioDocumento24 páginasImpuesto A La Renta PNOC - FormularioLeonor Campoverde CarpioAún no hay calificaciones

- Caso FinalDocumento6 páginasCaso FinalDiego OrtizAún no hay calificaciones

- Ejercicio Cambios en El PatrimonioDocumento3 páginasEjercicio Cambios en El Patrimonioabican_jcAún no hay calificaciones

- Taller IVA B 2018 Laboratorio T. Miercoles1850 (1936)Documento7 páginasTaller IVA B 2018 Laboratorio T. Miercoles1850 (1936)Paula RojasAún no hay calificaciones

- Examen NIC 12Documento3 páginasExamen NIC 12AbrahamC.VelásquezAún no hay calificaciones

- Clinica Santa Maria Sas.Documento20 páginasClinica Santa Maria Sas.Kevin GuerreroAún no hay calificaciones

- Cuestionario Rentas y Complemetarios 11Documento12 páginasCuestionario Rentas y Complemetarios 11Marcela Ladino0% (1)

- Matematicas Financieras Talleres 3 .Documento18 páginasMatematicas Financieras Talleres 3 .Marcela CalderónAún no hay calificaciones

- TP 734 2019-2 (Matematica)Documento3 páginasTP 734 2019-2 (Matematica)isisfeb100% (1)

- Recicladora en Frio Wirtgen W 240IDocumento25 páginasRecicladora en Frio Wirtgen W 240IGerardo Andrés MejíaAún no hay calificaciones

- Tarea4 Diego PerezDocumento22 páginasTarea4 Diego PerezDiego LuisAún no hay calificaciones