También podría gustarte

- Taller de Contabilidad Adrian Rodriguez, Maria Resplandor y Carlos Subero de Banca y Finanzas Seccion 2Documento11 páginasTaller de Contabilidad Adrian Rodriguez, Maria Resplandor y Carlos Subero de Banca y Finanzas Seccion 2Grupo7fmtobanca FinanzaAún no hay calificaciones

- Guia de Contabilidad Grado 11 Periodo 1 Año 2021Documento7 páginasGuia de Contabilidad Grado 11 Periodo 1 Año 2021Yenny Alejandra Prada BuenoAún no hay calificaciones

- Ejemplos de Aportes de Los Inversionistas.Documento11 páginasEjemplos de Aportes de Los Inversionistas.Arely Marrufo SaldañaAún no hay calificaciones

- Cuenta ContableDocumento10 páginasCuenta ContableGISELLAVERDYAún no hay calificaciones

- C&C Tarea 1 Andres AvendañoDocumento17 páginasC&C Tarea 1 Andres Avendañoandres avendañoAún no hay calificaciones

- Trabajo de Contabilidad IDocumento16 páginasTrabajo de Contabilidad IEDGARDO JACOBO GALLEGOSAún no hay calificaciones

- Entrega 2 (Semana)Documento16 páginasEntrega 2 (Semana)Carlos GonzalezAún no hay calificaciones

- Contabilidad General GPDocumento69 páginasContabilidad General GPKARINA XIMENA BATALLAS MAYORGA100% (1)

- Tarea 2 de Contabilidad 1Documento7 páginasTarea 2 de Contabilidad 1Dahiana KingAún no hay calificaciones

- Ejercicio 41Documento4 páginasEjercicio 41keren martinezAún no hay calificaciones

- Importancia de La ContabilidadDocumento6 páginasImportancia de La ContabilidadAnakelly FernandezAún no hay calificaciones

- Ev1 FinanzasDocumento6 páginasEv1 FinanzasRaul Israel MurilloAún no hay calificaciones

- 2da Guía PCGA 4tos MediosDocumento3 páginas2da Guía PCGA 4tos MediosCamila Romero Bembow0% (1)

- ContabilidadDocumento20 páginasContabilidadNatalia GomezAún no hay calificaciones

- Dcpcge - 2.0Documento49 páginasDcpcge - 2.0Carlos BernalesAún no hay calificaciones

- Ficha Tecnica Tercero Contabilidad Semana 8 2do ParcialDocumento9 páginasFicha Tecnica Tercero Contabilidad Semana 8 2do ParcialAndres. PapuAún no hay calificaciones

- Actividad 4Documento10 páginasActividad 4Diana GarciaAún no hay calificaciones

- ContabilidadDocumento13 páginasContabilidadNancy Paola Mateo MoralesAún no hay calificaciones

- Tema 3 Razones FinancierasDocumento9 páginasTema 3 Razones FinancierasErnestoAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Tarea 1-Reconocimiento General Del Curso.Documento9 páginasGuía de Actividades y Rúbrica de Evaluación - Tarea 1-Reconocimiento General Del Curso.isabel foriAún no hay calificaciones

- Artes y Habilidades ManualesDocumento251 páginasArtes y Habilidades ManualesMaryMarrisolAún no hay calificaciones

- 7° Guía Contabilidad CuentasDocumento13 páginas7° Guía Contabilidad CuentasJIRETH NICOL PLATA CHOGOAún no hay calificaciones

- Contabilidad Financiera - Jackeline AmarisDocumento5 páginasContabilidad Financiera - Jackeline AmarisjackeamarisAún no hay calificaciones

- Entrega FinalDocumento13 páginasEntrega FinalAngy Paola50% (2)

- 5 Tema - Soportes Contables 25.09.21 INGRYS PAOLA ZUBIRIADocumento36 páginas5 Tema - Soportes Contables 25.09.21 INGRYS PAOLA ZUBIRIAPaola CastroAún no hay calificaciones

- Efectivo Y Caja Chica Contabilidad P2TP II SemestreDocumento8 páginasEfectivo Y Caja Chica Contabilidad P2TP II SemestreBarbie QueenAún no hay calificaciones

- Tarea de ContabilidadDocumento4 páginasTarea de Contabilidadyann soledispaAún no hay calificaciones

- 01 La Empresa y La ContabilidadDocumento24 páginas01 La Empresa y La ContabilidadMario jddAún no hay calificaciones

- Qué Es ActivoDocumento12 páginasQué Es ActivoLisbethAún no hay calificaciones

- Caso 2 HDocumento6 páginasCaso 2 HYOEL. VEGA VEGAAún no hay calificaciones

- Consolidado Entrega de Trabajo FINAL Contabilidad-1Documento12 páginasConsolidado Entrega de Trabajo FINAL Contabilidad-1Diana MarulandaAún no hay calificaciones

- Kerly GrefaDocumento7 páginasKerly GrefaAllison PauchiAún no hay calificaciones

- Trabajo Principios de La Contabilidad ExpoDocumento23 páginasTrabajo Principios de La Contabilidad ExpoRosel VegaAún no hay calificaciones

- Contabilidad 2022Documento5 páginasContabilidad 2022mery rosarioAún no hay calificaciones

- Lec Cont 0005 2016Documento19 páginasLec Cont 0005 2016Guillermo LyAún no hay calificaciones

- Guia de ContabilidadDocumento47 páginasGuia de Contabilidadyurimarbelen71% (14)

- Grupo 3 - Aa2Documento10 páginasGrupo 3 - Aa2GENKO ANTONIO CANDELA SOTOAún no hay calificaciones

- Taller No.1 La Contabilidad Financiera ActualizadoDocumento5 páginasTaller No.1 La Contabilidad Financiera ActualizadoFrank Vahos LondoñoAún no hay calificaciones

- Cuestionarioo Contabilida4!6!57!85!57 68Documento4 páginasCuestionarioo Contabilida4!6!57!85!57 68dayne hualca rojasAún no hay calificaciones

- GUIA de ESTUDIO No.7 - Asientos ContablesDocumento6 páginasGUIA de ESTUDIO No.7 - Asientos ContablesKatherineAún no hay calificaciones

- Tarea II Contabilidad I Nilda PolancoDocumento9 páginasTarea II Contabilidad I Nilda PolancoNildaAún no hay calificaciones

- Cuentas Contables de Colegios PDFDocumento9 páginasCuentas Contables de Colegios PDFЭдди Наула0% (1)

- Unidad 1 - La Contabilidad y La EmpresaDocumento7 páginasUnidad 1 - La Contabilidad y La EmpresaStiven NiñoAún no hay calificaciones

- Contabilidad Básica - Módulo 1Documento32 páginasContabilidad Básica - Módulo 1yollythooAún no hay calificaciones

- Libros de Inventarios y BalancesDocumento24 páginasLibros de Inventarios y BalancesrocioAún no hay calificaciones

- 5.el Libro DiarioDocumento22 páginas5.el Libro DiarioJose jerlyn ydrogo olanoAún no hay calificaciones

- Manual de Contabilidad PDFDocumento35 páginasManual de Contabilidad PDFjfr_23Aún no hay calificaciones

- Principios Contables Generalmente AceptadosDocumento5 páginasPrincipios Contables Generalmente AceptadosAlessandro CastroAún no hay calificaciones

- Principios y Normas Contables PPT - Grupo 01Documento67 páginasPrincipios y Normas Contables PPT - Grupo 01Ghilmar Jhonnathan Canchari RivasAún no hay calificaciones

- Guia Clase 2 ContabilidadDocumento7 páginasGuia Clase 2 ContabilidadDianita RojanoAún no hay calificaciones

- Capital de TrabajoDocumento4 páginasCapital de TrabajoArturo GarzaAún no hay calificaciones

- Guia 6 Las Cuentas y Su TratamientoDocumento4 páginasGuia 6 Las Cuentas y Su TratamientoCintia BravoAún no hay calificaciones

- Contabilidad FinalDocumento16 páginasContabilidad FinalGLORIA INES VERA CASTILLOAún no hay calificaciones

- Planificacion Contabilidad Segundo Basico ArielDocumento31 páginasPlanificacion Contabilidad Segundo Basico ArielEstuardo Ariel Ramirez100% (2)

- Balance General JhordyDocumento9 páginasBalance General Jhordymonaco resto pubAún no hay calificaciones

- Modulo Activos Contab Fin 2Documento112 páginasModulo Activos Contab Fin 2Camila Fernanda Acosta AcostaAún no hay calificaciones

- Tarea1 Contabilidadycostos Mario SanchezDocumento17 páginasTarea1 Contabilidadycostos Mario SanchezMario SanchezAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

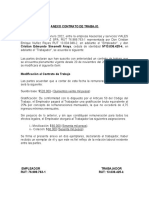

- ANEXO DE CONTRATO DE MANUEL ARRIAZA Modificacion de DiasDocumento1 páginaANEXO DE CONTRATO DE MANUEL ARRIAZA Modificacion de DiasALEXSANDRA CHERRESAún no hay calificaciones

- 3º Educación Ciudadana - Guía 1Documento8 páginas3º Educación Ciudadana - Guía 1ALEXSANDRA CHERRESAún no hay calificaciones

- Trabajo de LenguajeDocumento3 páginasTrabajo de LenguajeALEXSANDRA CHERRESAún no hay calificaciones

- InformeDocumento1 páginaInformeALEXSANDRA CHERRESAún no hay calificaciones

- Comprobante bcm2021Documento1 páginaComprobante bcm2021ALEXSANDRA CHERRESAún no hay calificaciones

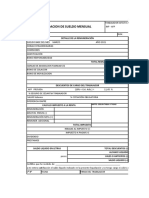

- Liquidación de Sueldo N°1Documento3 páginasLiquidación de Sueldo N°1ALEXSANDRA CHERRESAún no hay calificaciones

- Anexo Contrato de Cristian SimonelliDocumento2 páginasAnexo Contrato de Cristian SimonelliALEXSANDRA CHERRESAún no hay calificaciones

- 3º Organización de Oficina - Guía 2Documento4 páginas3º Organización de Oficina - Guía 2ALEXSANDRA CHERRESAún no hay calificaciones

- Anexo Contrato de Eduardo EncinaDocumento2 páginasAnexo Contrato de Eduardo EncinaALEXSANDRA CHERRESAún no hay calificaciones

- ACTIVIDAD N°2 CÁLCULO REMUNERACIÓN - LIQUIDACIÓN DE SUELDO (Segundo Trimestre) (Recuperado Automáticamente)Documento6 páginasACTIVIDAD N°2 CÁLCULO REMUNERACIÓN - LIQUIDACIÓN DE SUELDO (Segundo Trimestre) (Recuperado Automáticamente)ALEXSANDRA CHERRESAún no hay calificaciones

- 3º Filosofía - Guía 2Documento4 páginas3º Filosofía - Guía 2ALEXSANDRA CHERRESAún no hay calificaciones

- Anexo de Contrato Salome GonzalesDocumento1 páginaAnexo de Contrato Salome GonzalesALEXSANDRA CHERRESAún no hay calificaciones

- Certificado de AleDocumento2 páginasCertificado de AleALEXSANDRA CHERRESAún no hay calificaciones

- Notas 5.7Documento2 páginasNotas 5.7ALEXSANDRA CHERRESAún no hay calificaciones

- Notas 5.7Documento2 páginasNotas 5.7ALEXSANDRA CHERRESAún no hay calificaciones

- Definición de Poder EjecutivoDocumento3 páginasDefinición de Poder EjecutivoMaricela Yajaira Garcia CastilloAún no hay calificaciones

- PELIGRODocumento184 páginasPELIGROviolencia familiar chilcaAún no hay calificaciones

- Rito CatolicosDocumento12 páginasRito CatolicososwaldoamilcarAún no hay calificaciones

- Tema 1. Apartado 1.5.2-2Documento4 páginasTema 1. Apartado 1.5.2-2Patricia González MartínezAún no hay calificaciones

- 10 PDFDocumento13 páginas10 PDFanalia_encinass_comAún no hay calificaciones

- Libros ContablesDocumento16 páginasLibros ContablesJhullReycerJr.100% (1)

- Guía LEY DE HOOKE OscarDocumento8 páginasGuía LEY DE HOOKE OscarOscar Alberto Restrepo GaitanAún no hay calificaciones

- Guia de NurembergDocumento5 páginasGuia de NurembergElíasAún no hay calificaciones

- Procesal AdministrativoDocumento1 páginaProcesal AdministrativoWendy Michelle Ramirez BeltranAún no hay calificaciones

- AUTOS Y VISTOS: Puestos Los Autos en Despacho paraDocumento2 páginasAUTOS Y VISTOS: Puestos Los Autos en Despacho paraSala Informatica3Aún no hay calificaciones

- Examen de Contabilidad Superior IDocumento3 páginasExamen de Contabilidad Superior Ianalyz100% (1)

- Organigrama de La Municipalidad de SantiagoDocumento1 páginaOrganigrama de La Municipalidad de SantiagoSUSAN100% (1)

- Tarea de Lectura XDDocumento3 páginasTarea de Lectura XDJorge JimenezAún no hay calificaciones

- Estados FinancierosDocumento8 páginasEstados FinancierosJaneth Gpe MumentheyAún no hay calificaciones

- ArchivoDocumento2 páginasArchivokevincannon1996Aún no hay calificaciones

- Ensayo de SocratesDocumento6 páginasEnsayo de SocratesManu Uwu100% (1)

- 1999.12.03 - 1999 RD Traspaso Competencias Educación CLMDocumento512 páginas1999.12.03 - 1999 RD Traspaso Competencias Educación CLMLuis Acevedo HitaAún no hay calificaciones

- Acta Visita EPS-SDocumento3 páginasActa Visita EPS-SJosé Andrade GarcíaAún no hay calificaciones

- E54170221075335R001177264901Documento44 páginasE54170221075335R001177264901JEFFERSONAún no hay calificaciones

- Semana 3 Nic 2Documento23 páginasSemana 3 Nic 2Joseph MuñanteAún no hay calificaciones

- Invitacion para El SindicatoDocumento2 páginasInvitacion para El SindicatoSolo YonkerAún no hay calificaciones

- Cupon de Pago - 2024-04-03T173116.090Documento1 páginaCupon de Pago - 2024-04-03T173116.090gabriela.contigiani.88Aún no hay calificaciones

- Eticaymoralenarquitectra - Etica y Moral en La Arquitectura PDFDocumento8 páginasEticaymoralenarquitectra - Etica y Moral en La Arquitectura PDFgoyo2kAún no hay calificaciones

- Analisis Puesto de Trabajo VigilanteDocumento3 páginasAnalisis Puesto de Trabajo VigilanteHermes GuerraAún no hay calificaciones

- Tema 5Documento8 páginasTema 5Patricia Corvalan SaladrigasAún no hay calificaciones

- Dinero FicticioDocumento3 páginasDinero Ficticioagnus velasquezAún no hay calificaciones

- Cuadernillo Didáctico 2022 09 Unidad 1Documento22 páginasCuadernillo Didáctico 2022 09 Unidad 1Nicole LedezmaAún no hay calificaciones

- Ensayo Autonomo ContaDocumento7 páginasEnsayo Autonomo ContaElizabeth CuencaAún no hay calificaciones

- Cuadro Comparativo ColonizacionDocumento1 páginaCuadro Comparativo ColonizacionBelkys Briceño Hernandez77% (13)

- Un Papa pro-LGBT Es Un Problema - Brujula CotidianaDocumento1 páginaUn Papa pro-LGBT Es Un Problema - Brujula CotidianajhofrannvasAún no hay calificaciones