También podría gustarte

- La Importancia Del TributarDocumento8 páginasLa Importancia Del TributarJosé Contreras Santa CruzAún no hay calificaciones

- Contrato de ClaroDocumento8 páginasContrato de ClaroChelotime La Para100% (2)

- Ensayo Articulo 31Documento9 páginasEnsayo Articulo 31Carlos OsorioAún no hay calificaciones

- Resumen Derecho TributarioDocumento77 páginasResumen Derecho TributarioApuntes De Derecho100% (2)

- Saludos SantosDocumento2 páginasSaludos SantosDiego Salgado100% (1)

- Derecho Fiscal MexicanoDocumento12 páginasDerecho Fiscal MexicanoHECTOR MIGUEL100% (1)

- Defensa Del ContribuyenteDocumento14 páginasDefensa Del ContribuyenteVic Mar100% (1)

- Impuestos Resumen TeoriaDocumento22 páginasImpuestos Resumen TeoriaCintiaRoldanAún no hay calificaciones

- Programa de Gobierno Fico GutierrezDocumento103 páginasPrograma de Gobierno Fico GutierrezSemana67% (3)

- FORMATO EXONERACIÓN DE FotomultasDocumento4 páginasFORMATO EXONERACIÓN DE FotomultasJUAN DAVID LAYOS ARROYAVE100% (5)

- FORMATO EXONERACIÓN DE FotomultasDocumento4 páginasFORMATO EXONERACIÓN DE FotomultasJUAN DAVID LAYOS ARROYAVE100% (5)

- Unidad II Principios Constitucionales de Las ContribucionesDocumento30 páginasUnidad II Principios Constitucionales de Las ContribucionesJOSELUISRODRIGUEZ100% (1)

- Ensayo Sobre Derecho FiscalDocumento6 páginasEnsayo Sobre Derecho FiscalPablo Rios100% (1)

- S01.s1 - MATERIAL DE CLASE - DERECHO TRIBUTARIO Y FINANCIERO PDFDocumento41 páginasS01.s1 - MATERIAL DE CLASE - DERECHO TRIBUTARIO Y FINANCIERO PDFFlor Arévalo JuárezAún no hay calificaciones

- Pago de Los ImpuestosDocumento10 páginasPago de Los ImpuestosluchoclfAún no hay calificaciones

- Introduccion Al DerechoDocumento8 páginasIntroduccion Al DerechoLucero SumarrivaAún no hay calificaciones

- Legislacion Laboral y TributariaDocumento24 páginasLegislacion Laboral y Tributariagalakctus atomico eterno2.0Aún no hay calificaciones

- DERECHO FISCAL I - GoodDocumento418 páginasDERECHO FISCAL I - GoodDel SnyAún no hay calificaciones

- Generalidades Del Derecho Tributario: Natalia TobónDocumento102 páginasGeneralidades Del Derecho Tributario: Natalia TobónYuli PerezAún no hay calificaciones

- Apuntes Derecho TributariosDocumento21 páginasApuntes Derecho TributariosYessy AlvarezAún no hay calificaciones

- Programa FPyDT Fabiana Schafrik Al 6.3Documento11 páginasPrograma FPyDT Fabiana Schafrik Al 6.3Marianela Abril MarocchiAún no hay calificaciones

- Material Tributario I ParcialDocumento18 páginasMaterial Tributario I ParcialArmando Javier Murillo BurgosAún no hay calificaciones

- Elementos esenciales de la ética tributariaDocumento21 páginasElementos esenciales de la ética tributariagalakctus atomico eterno2.0Aún no hay calificaciones

- Regimen Tributario Presupuestal EnviarDocumento17 páginasRegimen Tributario Presupuestal EnviarAldair OliveraAún no hay calificaciones

- Fundamentos Del Derecho Tributario en La Republica de ColombiaDocumento8 páginasFundamentos Del Derecho Tributario en La Republica de ColombiakarensanchezmAún no hay calificaciones

- Principios constitucionales de los impuestosDocumento8 páginasPrincipios constitucionales de los impuestosAngel Giussep Estrada PinedaAún no hay calificaciones

- UNIDAD V AdministrativoDocumento16 páginasUNIDAD V AdministrativoSofia ChávezAún no hay calificaciones

- Fundamentos del Derecho TributarioDocumento130 páginasFundamentos del Derecho TributarioJosé Contreras Santa Cruz100% (1)

- Enfoque Constitucional del Derecho Tributario y los Deberes del CiudadanoDocumento5 páginasEnfoque Constitucional del Derecho Tributario y los Deberes del CiudadanoDanteMundacaAún no hay calificaciones

- Hacienda Final OralDocumento188 páginasHacienda Final OralLaura PaezAún no hay calificaciones

- Hacienda Final OralDocumento189 páginasHacienda Final OralTAREAS EXTERNADOAún no hay calificaciones

- Deberes de Colaboracion Tributaria - VectigaliaDocumento16 páginasDeberes de Colaboracion Tributaria - VectigaliaDiego Abad Rodas CruzadoAún no hay calificaciones

- Origen de Los ImpuestosDocumento22 páginasOrigen de Los Impuestosapi-2636060073% (11)

- Programa FPyDT Fabiana SchafrikDocumento19 páginasPrograma FPyDT Fabiana SchafrikAndres Santiago FaraciAún no hay calificaciones

- Apuntes Clases TributarioDocumento5 páginasApuntes Clases TributarioJuan Ricardo Untiveros PalominoAún no hay calificaciones

- A5 PDFDocumento18 páginasA5 PDFRuddy Arrascue CastilloAún no hay calificaciones

- Fundamentos LegalesDocumento9 páginasFundamentos Legaleswillian rangelAún no hay calificaciones

- TEMA I - DERECHO FISCAL-1a. ParteDocumento5 páginasTEMA I - DERECHO FISCAL-1a. ParteRuthAún no hay calificaciones

- Contribución Tributaria de Las Empresas y Su Impacto Social en MéxicoDocumento5 páginasContribución Tributaria de Las Empresas y Su Impacto Social en MéxicoRafael CarsolioAún no hay calificaciones

- Principios TributariosDocumento8 páginasPrincipios TributariosDIEGO JAVIER ULLOA MORENOAún no hay calificaciones

- ADPCA-07-06Documento21 páginasADPCA-07-06Maria AmoreAún no hay calificaciones

- Derecho Fiscal 222222Documento4 páginasDerecho Fiscal 222222moraleseve2005Aún no hay calificaciones

- Derecho Tributario: definición, características e historiaDocumento4 páginasDerecho Tributario: definición, características e historiaBrian HernandezAún no hay calificaciones

- LENE LeyTributariaDocumento21 páginasLENE LeyTributariaalexistoquevilleAún no hay calificaciones

- Homenaje A Uckmar. Version para Libro HomenajeDocumento15 páginasHomenaje A Uckmar. Version para Libro HomenajeMaría Luján CallaciAún no hay calificaciones

- U1 Introducción Al Principio TributarioDocumento6 páginasU1 Introducción Al Principio TributarioEngel MezaAún no hay calificaciones

- Primera Clase. 2022 DERECHO TRIBUTARIODocumento8 páginasPrimera Clase. 2022 DERECHO TRIBUTARIOlucrecia fuentesAún no hay calificaciones

- Exacciones ParafiscalesDocumento21 páginasExacciones ParafiscalesObbidio Cencia QuispeAún no hay calificaciones

- Definición de Derecho Tributario PDFDocumento8 páginasDefinición de Derecho Tributario PDFCarmenAún no hay calificaciones

- Derecho Tributario para El Primer ParcialDocumento11 páginasDerecho Tributario para El Primer ParcialSheila GamarraAún no hay calificaciones

- GENERALIDADES DEL DERECHO TRIBUTARIO - Carrera de Derecho PuroDocumento38 páginasGENERALIDADES DEL DERECHO TRIBUTARIO - Carrera de Derecho PuroMurillo RaquelAún no hay calificaciones

- Concepto de Contribuciones Especiales Del Plan de ArbitrioDocumento5 páginasConcepto de Contribuciones Especiales Del Plan de Arbitrioraul cortezAún no hay calificaciones

- DerexoDocumento4 páginasDerexoJeshuany CamposAún no hay calificaciones

- Ensayo de Derecho FiscalDocumento5 páginasEnsayo de Derecho Fiscaljorge jachoAún no hay calificaciones

- Derecho Fiscal MexicanoDocumento19 páginasDerecho Fiscal MexicanoMendoza AdanAún no hay calificaciones

- Introducción Al Derecho TributarioDocumento8 páginasIntroducción Al Derecho TributarioSebastian Amaya VillarrealAún no hay calificaciones

- Derecho FiscalDocumento36 páginasDerecho FiscalDoomsayer Malpica100% (4)

- Electiva 3 TallerDocumento5 páginasElectiva 3 TallerSlendy Yarith RamirezAún no hay calificaciones

- Preguntero TributarioDocumento21 páginasPreguntero TributarioJose Ricardo VargasAún no hay calificaciones

- Modulo Completo-2021-BDocumento41 páginasModulo Completo-2021-BAndres SilvaAún no hay calificaciones

- Modulo Completo-2023Documento96 páginasModulo Completo-2023Alejandro polancoAún no hay calificaciones

- Legislación TributariaDocumento7 páginasLegislación TributariaLuis Eduardo Quintero FernandezAún no hay calificaciones

- El Pago de Impuestos, Obliga en Conciencia - Miguel Ángel FuentesDocumento8 páginasEl Pago de Impuestos, Obliga en Conciencia - Miguel Ángel FuenteslvernettiAún no hay calificaciones

- La Hacienda Pública en la Constitución colombiana de 1991: Tres décadas de evoluciónDe EverandLa Hacienda Pública en la Constitución colombiana de 1991: Tres décadas de evoluciónAún no hay calificaciones

- Las tasas y los precios públicos en el servicio de acueducto en EspañaDe EverandLas tasas y los precios públicos en el servicio de acueducto en EspañaAún no hay calificaciones

- IED Colombia aumenta 62Documento9 páginasIED Colombia aumenta 62oscar FlorezAún no hay calificaciones

- Ley que define política de paz de EstadoDocumento88 páginasLey que define política de paz de Estadooscar FlorezAún no hay calificaciones

- Buenaventura, Desaparición Forzada y Duelos Sin Cuerpo PresenteDocumento20 páginasBuenaventura, Desaparición Forzada y Duelos Sin Cuerpo Presenteoscar FlorezAún no hay calificaciones

- Decreto PP BochalemaDocumento66 páginasDecreto PP Bochalemaoscar FlorezAún no hay calificaciones

- Toyota Prado TXDocumento2 páginasToyota Prado TXpauloaiAún no hay calificaciones

- Deserción DoctoralDocumento50 páginasDeserción Doctoraloscar FlorezAún no hay calificaciones

- 4491 12Documento32 páginas4491 12oscar FlorezAún no hay calificaciones

- Neopopulismo en Colombia El Caso Del Gobierno de ADocumento17 páginasNeopopulismo en Colombia El Caso Del Gobierno de Aoscar FlorezAún no hay calificaciones

- Mapa Mundial Familia 2015Documento72 páginasMapa Mundial Familia 2015oscar FlorezAún no hay calificaciones

- Otros ViolenciaDocumento26 páginasOtros ViolenciaCarlos GalindoAún no hay calificaciones

- Ag 241 2018 1Documento5 páginasAg 241 2018 1oscar FlorezAún no hay calificaciones

- Plantilla de Bienes Botes y BarcazasDocumento14 páginasPlantilla de Bienes Botes y Barcazasoscar FlorezAún no hay calificaciones

- Ecopetrol al borde de la quiebra: análisis de su situación financiera 2003-2017Documento8 páginasEcopetrol al borde de la quiebra: análisis de su situación financiera 2003-2017oscar FlorezAún no hay calificaciones

- DUELO SIN CUERPO PRESENTE TESIS FINAL 21 MarzoDocumento52 páginasDUELO SIN CUERPO PRESENTE TESIS FINAL 21 Marzooscar FlorezAún no hay calificaciones

- Balan, Pablo (2013) - Autoritarismo Subnacional Clasificación, Causas, TeoríaDocumento21 páginasBalan, Pablo (2013) - Autoritarismo Subnacional Clasificación, Causas, Teoríaoscar FlorezAún no hay calificaciones

- Buenaventura, Desaparición Forzada y Duelos Sin Cuerpo PresenteDocumento20 páginasBuenaventura, Desaparición Forzada y Duelos Sin Cuerpo Presenteoscar FlorezAún no hay calificaciones

- Descripción ( ) Titular/Adicional Cuotas Valor Cuota Fecha de Compra Monto TransacciónDocumento3 páginasDescripción ( ) Titular/Adicional Cuotas Valor Cuota Fecha de Compra Monto Transacciónoscar FlorezAún no hay calificaciones

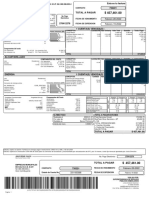

- Duplicado FacturaDocumento2 páginasDuplicado Facturaoscar FlorezAún no hay calificaciones

- Dialnet InstitucionYAccionPolitica 4421804 PDFDocumento17 páginasDialnet InstitucionYAccionPolitica 4421804 PDFEdwin Alberto Gonzalez HernandezAún no hay calificaciones

- El Cajon o Toque Espiritual y El Cajon en El Palo MayombeDocumento12 páginasEl Cajon o Toque Espiritual y El Cajon en El Palo MayombeAna OrtegaAún no hay calificaciones

- Decreto Ley SecaDocumento6 páginasDecreto Ley Secaoscar FlorezAún no hay calificaciones

- Convocatoria de Oferta Academica Pregrado 2020 2Documento12 páginasConvocatoria de Oferta Academica Pregrado 2020 2oscar FlorezAún no hay calificaciones

- Ac201710184911 PDFDocumento3 páginasAc201710184911 PDFoscar FlorezAún no hay calificaciones

- Modelo Carta PoderDocumento1 páginaModelo Carta PoderDiego TobrAún no hay calificaciones

- Ac201710184911 PDFDocumento3 páginasAc201710184911 PDFoscar FlorezAún no hay calificaciones

- Decreto 0720 de 2020 Decreto Mitigacion COVID 19 PDFDocumento13 páginasDecreto 0720 de 2020 Decreto Mitigacion COVID 19 PDFoscar FlorezAún no hay calificaciones

- Enunciados Guia TP 2019Documento42 páginasEnunciados Guia TP 2019dfesfdfAún no hay calificaciones

- Cuentas de Activo CorrienteDocumento17 páginasCuentas de Activo CorrienteHéctor Boc100% (2)

- Obligación tributariaDocumento12 páginasObligación tributariaGeraldine CcanchiAún no hay calificaciones

- Sentencia 3 PDFDocumento31 páginasSentencia 3 PDFBATMANAún no hay calificaciones

- Descuentos e Intereses: Repasamos Lo Estudiado Hasta El Momento..Documento8 páginasDescuentos e Intereses: Repasamos Lo Estudiado Hasta El Momento..Aki AstermanAún no hay calificaciones

- 404 Finanzas Publicas - Omar IsazaDocumento3 páginas404 Finanzas Publicas - Omar IsazaJohan Sebastian MoncaleanoAún no hay calificaciones

- Impuestos y su aplicación en el sector tributarioDocumento23 páginasImpuestos y su aplicación en el sector tributarioPalestini Sifuentes AlciAún no hay calificaciones

- Administracion Financiera Casos AplicativosDocumento14 páginasAdministracion Financiera Casos Aplicativoskarla LlamoAún no hay calificaciones

- Tributacion y Finanzas Como Un Aporte A La Investigacion CientificaDocumento103 páginasTributacion y Finanzas Como Un Aporte A La Investigacion CientificaYEFFREN SOTOAún no hay calificaciones

- Actuaciones SIIDocumento64 páginasActuaciones SIInataly hancennAún no hay calificaciones

- Unidad XIII. - Fusión de Las Sociedades MercantilesDocumento5 páginasUnidad XIII. - Fusión de Las Sociedades Mercantilesamaro92Aún no hay calificaciones

- Análisis de flujo de ingresos y costos de caso Intigas S.A.CDocumento39 páginasAnálisis de flujo de ingresos y costos de caso Intigas S.A.CMIGUEL ANGEL SILVESTRE VARGAS100% (1)

- La Empresa y La Actividad EconómicaDocumento25 páginasLa Empresa y La Actividad EconómicaHector CastilloAún no hay calificaciones

- Registro de ComprasDocumento11 páginasRegistro de ComprasYoshelin AcuñaAún no hay calificaciones

- Los Regímenes Aduaneros Especiales Son Un Conjunto de NormasDocumento8 páginasLos Regímenes Aduaneros Especiales Son Un Conjunto de NormasCarhen VenturaAún no hay calificaciones

- Clasificador de Cuentas Del Sector Publico EcuadorDocumento117 páginasClasificador de Cuentas Del Sector Publico EcuadorcarlosAún no hay calificaciones

- Reforma de La Ordenanza de Impuesto Sobre Vehículos: Caucagua, 14 de Diciembre de 2018 #253 Edición Extraordinaria XxiDocumento15 páginasReforma de La Ordenanza de Impuesto Sobre Vehículos: Caucagua, 14 de Diciembre de 2018 #253 Edición Extraordinaria XxiVanessaAún no hay calificaciones

- Banca Internacional La Factura AlectronicaDocumento20 páginasBanca Internacional La Factura AlectronicaIan EscruceriaAún no hay calificaciones

- Análisis de Los Artículos 152 Al 167Documento6 páginasAnálisis de Los Artículos 152 Al 167MaribelAún no hay calificaciones

- FEDERACIONDocumento28 páginasFEDERACIONMaylin GonzalezAún no hay calificaciones

- Trabajo de La Unidad 1 Trubutacion Ii.Documento3 páginasTrabajo de La Unidad 1 Trubutacion Ii.raycinda ventura polinarAún no hay calificaciones

- ContenidoDocumento75 páginasContenidorepoAún no hay calificaciones

- Calificación y Bonificación de La Gratificación Extraordinaria Al Trabajador en La Legislacion TributariaDocumento6 páginasCalificación y Bonificación de La Gratificación Extraordinaria Al Trabajador en La Legislacion TributariaJaneth Vicente AbadAún no hay calificaciones

- Boletin InformativoDocumento18 páginasBoletin InformativoMichael BarretoAún no hay calificaciones

- BENEFICIOSTRIBUTARIOSDocumento28 páginasBENEFICIOSTRIBUTARIOSAngel Amidey AscueAún no hay calificaciones

- Tesis Diseño Sistema Contable Cedeinfor Enero-Junio 2015 PDFDocumento296 páginasTesis Diseño Sistema Contable Cedeinfor Enero-Junio 2015 PDFPaulina DiazAún no hay calificaciones

- Actividad - 3. Pagos ProvisionalesDocumento5 páginasActividad - 3. Pagos ProvisionalesPapirrin CapeAún no hay calificaciones

- Ley-21558 - 25-ABR-2023 - Ley Del MonoDocumento8 páginasLey-21558 - 25-ABR-2023 - Ley Del MonoAchen NiyeuAún no hay calificaciones

- Comentarios Al Presupuesto General de La Nación 2016Documento36 páginasComentarios Al Presupuesto General de La Nación 2016Akever Amaris AriasAún no hay calificaciones