También podría gustarte

- Costeo de la logística integral: Generación de valor en la cadena de suministroDe EverandCosteo de la logística integral: Generación de valor en la cadena de suministroAún no hay calificaciones

- Pa2 Laboratorio A. de Innovacion y LiderazgoDocumento11 páginasPa2 Laboratorio A. de Innovacion y LiderazgoVERONICA KIMBERLY PARDAVE ALTAMIZA100% (4)

- El cubio (mashua): producción, transformación y beneficiosDe EverandEl cubio (mashua): producción, transformación y beneficiosAún no hay calificaciones

- Alimentación de cerdos con algunos productos y subproductos agroindustrialesDe EverandAlimentación de cerdos con algunos productos y subproductos agroindustrialesAún no hay calificaciones

- Práctica Examen IDocumento3 páginasPráctica Examen IClaudio Poveda0% (1)

- Primer Examen Parcial de Economia IIDocumento3 páginasPrimer Examen Parcial de Economia IIMarty Huaman100% (1)

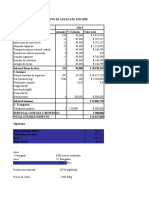

- Costos de Producción en CuyesDocumento16 páginasCostos de Producción en CuyesEduardo ZeladaAún no hay calificaciones

- Sistema de Produccion MaizDocumento16 páginasSistema de Produccion Maizkeyla yellicza espiritu guevara100% (1)

- Estudio Financiero Puente PeatonalDocumento8 páginasEstudio Financiero Puente PeatonalReivaj Anairt JtvAún no hay calificaciones

- Tecnica Contable RepasoDocumento27 páginasTecnica Contable RepasoPaulaAún no hay calificaciones

- Apu Inst ElectricasDocumento34 páginasApu Inst ElectricasBrandoon LamAún no hay calificaciones

- Costos de Producción Aguacate 2020Documento24 páginasCostos de Producción Aguacate 2020ERBIN ROJAS100% (2)

- Presupuesto-apicultura-miel-40Documento26 páginasPresupuesto-apicultura-miel-40HOMUTRA A.C.Aún no hay calificaciones

- Proyecto de PatoDocumento18 páginasProyecto de Patoraul vediaAún no hay calificaciones

- ESTUDIO SOCIO ECONOMICO Uchuy CruzDocumento5 páginasESTUDIO SOCIO ECONOMICO Uchuy CruzJerry Florentino Cusi AranaAún no hay calificaciones

- Proyeccion Estacion Piscicola Apure 1Documento4 páginasProyeccion Estacion Piscicola Apure 1Jose GalindoAún no hay calificaciones

- Informe Final de DictaDocumento10 páginasInforme Final de DictaCendy ZavalaAún no hay calificaciones

- Estudio Tecnico - ProyectoDocumento8 páginasEstudio Tecnico - ProyectoCarlos VelasquezAún no hay calificaciones

- Proyectoganaderoometepec23 150117184444 Conversion Gate02Documento51 páginasProyectoganaderoometepec23 150117184444 Conversion Gate02Moises TovarAún no hay calificaciones

- Estudio Técnico GanaderiaDocumento8 páginasEstudio Técnico GanaderiaLaura CastroAún no hay calificaciones

- Ejercicios Prácticos Curso Gas RenovableDocumento35 páginasEjercicios Prácticos Curso Gas RenovableJose Marcos Tejero RubioAún no hay calificaciones

- Producción y comercialización de leche en VentaquemadaDocumento11 páginasProducción y comercialización de leche en VentaquemadaelversiauchoAún no hay calificaciones

- Proyecto FinalDocumento39 páginasProyecto FinalCarlos CallejaAún no hay calificaciones

- Estudio de Caso de Sistema de RiegoDocumento7 páginasEstudio de Caso de Sistema de RiegoServicio al Cliente FerrocasaAún no hay calificaciones

- Proyecto de Granja PorcinaDocumento33 páginasProyecto de Granja PorcinaOtto PérezAún no hay calificaciones

- Pronamach CajamarcaDocumento28 páginasPronamach CajamarcaJAVIER HIPOLITO CHOZO NEYRAAún no hay calificaciones

- Segundo Examen Parcial (página 2 de 3)Documento7 páginasSegundo Examen Parcial (página 2 de 3)ernesto olivaAún no hay calificaciones

- Aahora SiDocumento9 páginasAahora Sigeorge elio elmerAún no hay calificaciones

- Corrida Mielapicola SRADocumento26 páginasCorrida Mielapicola SRAVITEAún no hay calificaciones

- Problemas de optimización en producción y logísticaDocumento5 páginasProblemas de optimización en producción y logísticaChristian VelazquezAún no hay calificaciones

- Asociación apicultores Santa CruzDocumento40 páginasAsociación apicultores Santa CruzJavier Mamani GarciaAún no hay calificaciones

- Tarea 2.0Documento7 páginasTarea 2.0Sebastian Yagua AlmonteAún no hay calificaciones

- Incremento A La Productividad de La Miel Nueva Vida CalakmulDocumento24 páginasIncremento A La Productividad de La Miel Nueva Vida CalakmulMarcos J. Reyes GuzmánAún no hay calificaciones

- Inti 1Documento5 páginasInti 1Matias GuardiaAún no hay calificaciones

- Pitch Bio-PezDocumento10 páginasPitch Bio-PezAdriana Martinez100% (1)

- Anteproyecto de Ganadería Intensiva Doble Propósito en Una Finca en El Departamento de Boyacá.Documento10 páginasAnteproyecto de Ganadería Intensiva Doble Propósito en Una Finca en El Departamento de Boyacá.MauricioAún no hay calificaciones

- 8 - Estudio de Mercado-FEyPADocumento20 páginas8 - Estudio de Mercado-FEyPAAbdias Roger Rojas HuamanAún no hay calificaciones

- Proyecto Chompipollo AdrimDocumento10 páginasProyecto Chompipollo Adrimyolanda nieto de gomez100% (4)

- Clase 6-I-Ope 1-12.10.22Documento22 páginasClase 6-I-Ope 1-12.10.22Angel Conchucos ZapataAún no hay calificaciones

- Informe #12Documento7 páginasInforme #12Nadia Demy Jiménez FloresAún no hay calificaciones

- Proyecto Zanahorias PDFDocumento6 páginasProyecto Zanahorias PDFMaría Ángela Díaz D'ArthenayAún no hay calificaciones

- Cap 6Documento28 páginasCap 6Yamile GarcíaAún no hay calificaciones

- ProyectoDocumento8 páginasProyectoEdgar CamargoAún no hay calificaciones

- Talleres de Economia de Lo PublicoDocumento23 páginasTalleres de Economia de Lo PublicoMaría Isabel ReyAún no hay calificaciones

- Plan Actividades TUMBURAGUADocumento16 páginasPlan Actividades TUMBURAGUAOscar Fernando GarzonAún no hay calificaciones

- Dimensionado de Un Aplanta de Bio GasDocumento11 páginasDimensionado de Un Aplanta de Bio GasManuel LeonAún no hay calificaciones

- Producción de ovinosDocumento3 páginasProducción de ovinosEmanuel VilaAún no hay calificaciones

- Proyecto Final-1Documento38 páginasProyecto Final-1Carlos CallejaAún no hay calificaciones

- Producción y venta de cerdos en TabascoDocumento15 páginasProducción y venta de cerdos en TabascoJose SosaAún no hay calificaciones

- Producción miel Mixteca OaxacaDocumento79 páginasProducción miel Mixteca OaxacaNancy SanAún no hay calificaciones

- Proyecto Granja de Produccion de PollosDocumento36 páginasProyecto Granja de Produccion de PollosNilo Pereda60% (5)

- Siembra de CACAODocumento8 páginasSiembra de CACAOMarco TzorinAún no hay calificaciones

- Taller 1 Logística Industrial IDocumento5 páginasTaller 1 Logística Industrial ILina DiazAún no hay calificaciones

- Taller de Investigacion de OperacionesDocumento2 páginasTaller de Investigacion de Operaciones5952120021 JOSE GREGORIO CAEZ ESPITIA ESTUDIANTE ACTIVOAún no hay calificaciones

- Financiero-Higuerilla 10 HA.Documento8 páginasFinanciero-Higuerilla 10 HA.Carlos Gil DelgadoAún no hay calificaciones

- Presentacion Eleccion de Productos Pecuario, AgricolaDocumento18 páginasPresentacion Eleccion de Productos Pecuario, AgricolaNERI BALTZARAún no hay calificaciones

- El PlayonDocumento6 páginasEl PlayonEdgar PeruchoAún no hay calificaciones

- Incremento de la productividad apícola en CalakmulDocumento23 páginasIncremento de la productividad apícola en CalakmulMarcos J. Reyes GuzmánAún no hay calificaciones

- Proyecto AgrícolaDocumento3 páginasProyecto AgrícolaSimon SantanaAún no hay calificaciones

- Proyecto Pecuario ExpoDocumento27 páginasProyecto Pecuario ExpoJimmy Que te ImportaAún no hay calificaciones

- Problemario PIDocumento14 páginasProblemario PIJanneAún no hay calificaciones

- Chalana La Mengana S. A.Documento3 páginasChalana La Mengana S. A.Luisito SaraviaAún no hay calificaciones

- Dinamica de Poblacion ResueltoDocumento6 páginasDinamica de Poblacion ResueltoJeffer MHAún no hay calificaciones

- Voltear la tierra para despertar la vida: El resurgimiento de los pueblos del Valle de Atriz en el municipio de PastoDe EverandVoltear la tierra para despertar la vida: El resurgimiento de los pueblos del Valle de Atriz en el municipio de PastoAún no hay calificaciones

- Situación Sin ProyectoDocumento6 páginasSituación Sin ProyectoReivaj Anairt JtvAún no hay calificaciones

- Propuesta de autopista entre las ciudades A y BDocumento28 páginasPropuesta de autopista entre las ciudades A y BReivaj Anairt JtvAún no hay calificaciones

- Para Efectos de Financiación o Cofinanciación de ProyectosDocumento3 páginasPara Efectos de Financiación o Cofinanciación de ProyectosReivaj Anairt JtvAún no hay calificaciones

- Cooperación internacional: modalidades y asistenciaDocumento27 páginasCooperación internacional: modalidades y asistenciaReivaj Anairt JtvAún no hay calificaciones

- Comentarios Evaluación EconómicaDocumento3 páginasComentarios Evaluación EconómicaReivaj Anairt JtvAún no hay calificaciones

- Estudio Caso PociculturaDocumento13 páginasEstudio Caso PociculturaReivaj Anairt JtvAún no hay calificaciones

- Tarea 4.2 ISO 9001Documento3 páginasTarea 4.2 ISO 9001Reivaj Anairt JtvAún no hay calificaciones

- Cronograma ISO 9001 SEM 2Documento10 páginasCronograma ISO 9001 SEM 2Reivaj Anairt JtvAún no hay calificaciones

- Ensayo Calidad ISO 9001Documento3 páginasEnsayo Calidad ISO 9001Reivaj Anairt JtvAún no hay calificaciones

- Informe Ejecutivo ISO 9001Documento2 páginasInforme Ejecutivo ISO 9001Reivaj Anairt JtvAún no hay calificaciones

- EvidenciarPrincipiosAuditoriaDocumento2 páginasEvidenciarPrincipiosAuditoriaReivaj Anairt JtvAún no hay calificaciones

- Tarea 4 Estudio de Caso ISO 9001Documento5 páginasTarea 4 Estudio de Caso ISO 9001Reivaj Anairt JtvAún no hay calificaciones

- Comprensión de Las Necesidades y Espectativas de Las Partes InteresadasDocumento4 páginasComprensión de Las Necesidades y Espectativas de Las Partes InteresadasLucía VidalAún no hay calificaciones

- Preguntas de economía sobre PIB, PNB, IPC, desempleo y contabilidad nacionalDocumento4 páginasPreguntas de economía sobre PIB, PNB, IPC, desempleo y contabilidad nacionalMonica GallonAún no hay calificaciones

- Análisis de precios unitarios para limpieza, replanteo y nivelado de terrenoDocumento91 páginasAnálisis de precios unitarios para limpieza, replanteo y nivelado de terrenoFernanda CuellarAún no hay calificaciones

- Mercadotecnia: Facultad de IngenieríaDocumento43 páginasMercadotecnia: Facultad de IngenieríaFiorella Pereyra RodriguezAún no hay calificaciones

- Tipos de Contrato LaboralDocumento4 páginasTipos de Contrato Laboraljorge suarezAún no hay calificaciones

- Inacal Pag 6Documento1 páginaInacal Pag 6LuisSevillanoReyesAún no hay calificaciones

- Examen Parcial "Análisis de Casos de Negociación" Grupo Nro.8Documento3 páginasExamen Parcial "Análisis de Casos de Negociación" Grupo Nro.8Jheyson CeopaAún no hay calificaciones

- Factura IngenierosDocumento1 páginaFactura IngenierosAurora VPAún no hay calificaciones

- Análisis de La Estrategia Competitiva en IKEADocumento2 páginasAnálisis de La Estrategia Competitiva en IKEAManuel SotoAún no hay calificaciones

- U2 Ejercicios A5Documento4 páginasU2 Ejercicios A5ちゃがぁ じょせAún no hay calificaciones

- SISTEMA DE COSTEO (1) (1) TareaDocumento3 páginasSISTEMA DE COSTEO (1) (1) TareaValeria CristinaAún no hay calificaciones

- NEGRESDocumento13 páginasNEGRESAngelita Quiroga FiestasAún no hay calificaciones

- 1931 La Mision Kemmerer en El Peru 2Documento702 páginas1931 La Mision Kemmerer en El Peru 2Percy PilcoAún no hay calificaciones

- Project Charter Grupo 4Documento6 páginasProject Charter Grupo 4Freddy CatagñaAún no hay calificaciones

- Fundamentos Empresariales para La MediciónDocumento5 páginasFundamentos Empresariales para La MediciónDania GomezAún no hay calificaciones

- Gestión del capital de trabajo: claves para una adecuada administración financieraDocumento12 páginasGestión del capital de trabajo: claves para una adecuada administración financieraCésar León100% (1)

- Mochon y Becker Economia Principios y Aplicaciones (RESUMEN)Documento9 páginasMochon y Becker Economia Principios y Aplicaciones (RESUMEN)sebastianndbAún no hay calificaciones

- PRESUPUESTOSDocumento12 páginasPRESUPUESTOSOmar OlivaresAún no hay calificaciones

- Apara Examen 2 InventariosDocumento11 páginasApara Examen 2 InventarioseduardoAún no hay calificaciones

- Ejercicios de AperturaDocumento36 páginasEjercicios de Aperturaerick juarezAún no hay calificaciones

- Capacidad de Carga UrbanaDocumento14 páginasCapacidad de Carga UrbanaArielGarcíaNúñezAún no hay calificaciones

- MINSUPDocumento5 páginasMINSUPDANTE JESUS GARCIA NEYRAAún no hay calificaciones

- (X) 2.CULTIVO MEJILLON-NAVALESDocumento47 páginas(X) 2.CULTIVO MEJILLON-NAVALESAlberto Ferreira JiménezAún no hay calificaciones

- UDO-LC-Contabilidad Basica IDocumento17 páginasUDO-LC-Contabilidad Basica ILuis guerra betancourtAún no hay calificaciones

- 1 - InF - Tec. San Jose de Positos Yacuiba CamaraDocumento7 páginas1 - InF - Tec. San Jose de Positos Yacuiba CamaraNelson CastroAún no hay calificaciones

- Reservas y FondosDocumento5 páginasReservas y FondosVIRIDIANA BAENA GARCIAAún no hay calificaciones