También podría gustarte

- Sistema de cuenta permanenteDocumento43 páginasSistema de cuenta permanenteLiliana Morales88% (25)

- Sistema Financiero - Bancario y No BancarioDocumento94 páginasSistema Financiero - Bancario y No BancarioAriaz Quispe Cesias68% (40)

- Excel Examen 2017Documento1 páginaExcel Examen 2017Luis F. Fong50% (2)

- Operaciones Activas y PasivasDocumento39 páginasOperaciones Activas y PasivasJosh Supo56% (9)

- Contrato de ArrendamientoDocumento1 páginaContrato de ArrendamientobigppzAún no hay calificaciones

- Ensayo 1. Impuestos Directos e Indirectos Semejanzas y DiferenciasDocumento12 páginasEnsayo 1. Impuestos Directos e Indirectos Semejanzas y DiferenciasMaria Alcivar29% (7)

- Mercado Del DineroDocumento14 páginasMercado Del DineroJuan Diego Cortes MendezAún no hay calificaciones

- Actividad 6. Resumen Capitulo 15Documento9 páginasActividad 6. Resumen Capitulo 15Ricardo MartinezAún no hay calificaciones

- Act. 2 Operaciones Del Sistema FinancieroDocumento36 páginasAct. 2 Operaciones Del Sistema FinancieroMaykerCondoriVergaraAún no hay calificaciones

- Act. 3 Mercados FinancierosDocumento56 páginasAct. 3 Mercados FinancierosMaykerCondoriVergaraAún no hay calificaciones

- Como Beneficiarse de Los Bancos Foro MatematicasDocumento6 páginasComo Beneficiarse de Los Bancos Foro MatematicasAnghieAún no hay calificaciones

- Trabajo Operaciones PasivasDocumento9 páginasTrabajo Operaciones PasivasJenii AvendañoAún no hay calificaciones

- Trabajo EconomiaDocumento11 páginasTrabajo EconomiaJennier SerradaAún no hay calificaciones

- Modelos de Gestión de Activos y PasivosDocumento6 páginasModelos de Gestión de Activos y PasivosAnonymous aHKMPnojnAún no hay calificaciones

- Importancia de los bancos y los servicios financierosDocumento9 páginasImportancia de los bancos y los servicios financierosCarmen Maryluna Olivares ArceAún no hay calificaciones

- Banca Comercial TrabajoDocumento9 páginasBanca Comercial Trabajojoelarias5Aún no hay calificaciones

- Ensayo Sobre El Sistema BancarioDocumento11 páginasEnsayo Sobre El Sistema BancarioEmili BetancourtAún no hay calificaciones

- Guía de inversiones y productos bancarios enDocumento3 páginasGuía de inversiones y productos bancarios endeivid estiven benavides yayaAún no hay calificaciones

- Sistema FiancieroDocumento11 páginasSistema FiancieroAsly MolloAún no hay calificaciones

- Sistema FinancieroDocumento16 páginasSistema FinancieroFrans Ale Urbano AcostaAún no hay calificaciones

- Productos bancarios pasivos y activos: cuentas, depósitos, préstamosDocumento3 páginasProductos bancarios pasivos y activos: cuentas, depósitos, préstamosYochii Santos100% (1)

- Finanzas UAP 1,1Documento38 páginasFinanzas UAP 1,1젤마악당Aún no hay calificaciones

- Medio CirculanteDocumento5 páginasMedio CirculanteMichel SuitAún no hay calificaciones

- Sistema BancarioDocumento5 páginasSistema BancarioMilagros PachoAún no hay calificaciones

- Establecimientos de CreditoDocumento5 páginasEstablecimientos de CreditolorenaAún no hay calificaciones

- Analisis de La Banca MassielDocumento4 páginasAnalisis de La Banca MassielPatricia MichelAún no hay calificaciones

- Términos bancarios VenezuelaDocumento5 páginasTérminos bancarios VenezuelaGómez JessicaAún no hay calificaciones

- Sistema FinancieroDocumento15 páginasSistema FinancieroAlex Javier Ruiz MaldonadoAún no hay calificaciones

- Rol de Los Bancos en La EconomiaDocumento3 páginasRol de Los Bancos en La EconomiaAnderson LozanoAún no hay calificaciones

- Instrumentos financieros captación colocación fondosDocumento13 páginasInstrumentos financieros captación colocación fondosAxel AranaAún no hay calificaciones

- Documentos BancariosDocumento31 páginasDocumentos BancarioscarolinaAún no hay calificaciones

- Banca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzDocumento31 páginasBanca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzAndres Zavala100% (1)

- El Ahorro y El Credito Guia Grado 10Documento16 páginasEl Ahorro y El Credito Guia Grado 10Maria MozoAún no hay calificaciones

- Contab. Instituciones FinancierasDocumento34 páginasContab. Instituciones FinancierasElmer ChuquijaAún no hay calificaciones

- Descripcion de Elementos BancariosDocumento4 páginasDescripcion de Elementos BancariosNorma Eunice Alvarado LedesmaAún no hay calificaciones

- Operaciones Bancarias Activa y PasivasDocumento33 páginasOperaciones Bancarias Activa y PasivasMaria del Rosario Marthans RosasAún no hay calificaciones

- Operaciones Activas y PasivasDocumento4 páginasOperaciones Activas y PasivasMaderoCars VzlaAún no hay calificaciones

- Fundamentos de La BancaDocumento6 páginasFundamentos de La Bancaharold reyes fuentesAún no hay calificaciones

- Ley General de BancosDocumento14 páginasLey General de BancosJorges SandovalAún no hay calificaciones

- BANCOSDocumento6 páginasBANCOSvivianaAún no hay calificaciones

- Leccion 3.1 Actividad y Operaciones BancariasDocumento8 páginasLeccion 3.1 Actividad y Operaciones Bancariascristian silvaAún no hay calificaciones

- Importancia Del CreditoDocumento2 páginasImportancia Del CreditoFrancis De los AngelesAún no hay calificaciones

- Sesión 7 - SISTEMA FINANCIERODocumento12 páginasSesión 7 - SISTEMA FINANCIEROIrayda TerrazasAún no hay calificaciones

- Sistema BancarioDocumento7 páginasSistema BancarioLisa Monalisa ManobanAún no hay calificaciones

- Sistema Financiero Bancario y No Bancario PDFDocumento94 páginasSistema Financiero Bancario y No Bancario PDFYorch CalderónAún no hay calificaciones

- Operaciones pasivas bancarias y su impacto en el sistema financiero peruanoDocumento10 páginasOperaciones pasivas bancarias y su impacto en el sistema financiero peruanoNorma Romero RamirezAún no hay calificaciones

- Trabajo 2Documento10 páginasTrabajo 2Alyezka ContrerasAún no hay calificaciones

- LECTURA - El Sistema FinancieroDocumento3 páginasLECTURA - El Sistema FinancieroRaul MurilloAún no hay calificaciones

- Breve Reseña Histórica Del Surgimiento de La BancaDocumento5 páginasBreve Reseña Histórica Del Surgimiento de La BancaAdo AndresAún no hay calificaciones

- Los principales pasivos de los bancos comercialesDocumento5 páginasLos principales pasivos de los bancos comercialesLeison Moreno GuzmanAún no hay calificaciones

- Instituciones financieras VenezuelaDocumento9 páginasInstituciones financieras VenezuelaYharcarol GonzalezAún no hay calificaciones

- Financiamiento BancarioDocumento20 páginasFinanciamiento BancarioKerenNinaRamosAún no hay calificaciones

- Mercado de Valores Mapa Concep.Documento10 páginasMercado de Valores Mapa Concep.Sherpeth DarleasAún no hay calificaciones

- Resumen Del Tema Sector Financiero en GuatemalaDocumento11 páginasResumen Del Tema Sector Financiero en Guatemalajogeesco123Aún no hay calificaciones

- Sistema Bancario Nac. y Grupos FinancierosDocumento63 páginasSistema Bancario Nac. y Grupos FinancierosLucesita H. AndradeAún no hay calificaciones

- Trabajo Sistema FinancieroDocumento25 páginasTrabajo Sistema FinancieroElena ramosAún no hay calificaciones

- ECONOMÍADocumento8 páginasECONOMÍACatrielVandeAún no hay calificaciones

- Grupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoDocumento14 páginasGrupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoYuuly Davila YgnacioAún no hay calificaciones

- FinanzasDocumento12 páginasFinanzasMasiel TavarezAún no hay calificaciones

- M Bancario 1 PDocumento75 páginasM Bancario 1 PRodrigo LopezAún no hay calificaciones

- Breve Reseña Histórica Del Surgimiento de La BancaDocumento5 páginasBreve Reseña Histórica Del Surgimiento de La BancaAdo AndresAún no hay calificaciones

- Nociones BancariasDocumento18 páginasNociones BancariasFilo SofíaAún no hay calificaciones

- Sistema Financiero ColombiaDocumento3 páginasSistema Financiero ColombiaVICTOR EDUARDO SANDOVAL CADAVIDAún no hay calificaciones

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoDe EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoAún no hay calificaciones

- Práctico 1. Gestión BancariaDocumento2 páginasPráctico 1. Gestión BancariaPatricia AraúzAún no hay calificaciones

- Evolución de La EconometríaDocumento2 páginasEvolución de La EconometríaPatricia AraúzAún no hay calificaciones

- Tipos de marketing: estratégico, operativo, social y másDocumento7 páginasTipos de marketing: estratégico, operativo, social y másPatricia Araúz100% (1)

- Ejemplo 1 (Resuelto) .Documento5 páginasEjemplo 1 (Resuelto) .Patricia AraúzAún no hay calificaciones

- Yby R6 Mnu YVMYX3 W RX6 BOHjy Zba KK 1 P96 K CC JH CCoy BXy PDocumento1 páginaYby R6 Mnu YVMYX3 W RX6 BOHjy Zba KK 1 P96 K CC JH CCoy BXy PPatricia AraúzAún no hay calificaciones

- Práctico 2. IncertidumbreDocumento4 páginasPráctico 2. IncertidumbrePatricia AraúzAún no hay calificaciones

- Ejemplo 2 (Tarea)Documento2 páginasEjemplo 2 (Tarea)Patricia AraúzAún no hay calificaciones

- Instrucciones GeneralesDocumento3 páginasInstrucciones GeneralesPatricia AraúzAún no hay calificaciones

- MATRICESDocumento27 páginasMATRICESPatricia AraúzAún no hay calificaciones

- Cálculo valor presente bonos con tasas descuentoDocumento3 páginasCálculo valor presente bonos con tasas descuentoPatricia AraúzAún no hay calificaciones

- Obtención de bioplástico a partir de cascarilla de arroz y fécula de maíz para envases biodegradablesDocumento18 páginasObtención de bioplástico a partir de cascarilla de arroz y fécula de maíz para envases biodegradablesPatricia AraúzAún no hay calificaciones

- Gas y Electricidad S.ADocumento11 páginasGas y Electricidad S.APatricia AraúzAún no hay calificaciones

- Analisis Vertical Del Estado de ResultadosDocumento1 páginaAnalisis Vertical Del Estado de ResultadosPatricia AraúzAún no hay calificaciones

- Práctico 1. Matriz de ResultadosDocumento3 páginasPráctico 1. Matriz de ResultadosPatricia AraúzAún no hay calificaciones

- Práctico 3. Riesgo IDocumento3 páginasPráctico 3. Riesgo IPatricia AraúzAún no hay calificaciones

- Economia PoliticaDocumento14 páginasEconomia PoliticaPatricia AraúzAún no hay calificaciones

- Economia PoliticaDocumento14 páginasEconomia PoliticaPatricia AraúzAún no hay calificaciones

- ESTUDIO DE CASO No - III.Documento13 páginasESTUDIO DE CASO No - III.Patricia AraúzAún no hay calificaciones

- Seguimiento de RiesgoDocumento6 páginasSeguimiento de RiesgoPatricia AraúzAún no hay calificaciones

- Seguimiento de RiesgoDocumento6 páginasSeguimiento de RiesgoPatricia AraúzAún no hay calificaciones

- Herramientas y Competencias Digitales para Profesionales de Las FinanzasDocumento4 páginasHerramientas y Competencias Digitales para Profesionales de Las FinanzasPatricia AraúzAún no hay calificaciones

- Gas y Electricidad S.ADocumento11 páginasGas y Electricidad S.APatricia AraúzAún no hay calificaciones

- Seguimiento de Riesgo-MoraDocumento9 páginasSeguimiento de Riesgo-MoraPatricia AraúzAún no hay calificaciones

- Normas de ContabilidadDocumento13 páginasNormas de ContabilidadmeryAún no hay calificaciones

- Keynesiano Simple e Is-LmDocumento11 páginasKeynesiano Simple e Is-LmPatricia AraúzAún no hay calificaciones

- Cuestionario Aspectos Organizativos y NormativosDocumento4 páginasCuestionario Aspectos Organizativos y NormativosPatricia AraúzAún no hay calificaciones

- Cómo Invertir en Las BolsasDocumento3 páginasCómo Invertir en Las BolsasPatricia AraúzAún no hay calificaciones

- Análisis de Los IngresosDocumento2 páginasAnálisis de Los IngresosPatricia AraúzAún no hay calificaciones

- Keynesiano Simple e Is-LmDocumento11 páginasKeynesiano Simple e Is-LmPatricia AraúzAún no hay calificaciones

- Solucion Distribuidora Bola Mundialista (Peps) - 1Documento8 páginasSolucion Distribuidora Bola Mundialista (Peps) - 1MartqrAún no hay calificaciones

- Estadistica de La NeumoniaDocumento19 páginasEstadistica de La NeumoniaChristopher PrietoAún no hay calificaciones

- Edicion DigitalDocumento40 páginasEdicion DigitalAndresAún no hay calificaciones

- EJERCICIODocumento15 páginasEJERCICIOYudy Andrea Montilla MuñozAún no hay calificaciones

- Modelo de Acta Constitutiva de Un BodegonDocumento7 páginasModelo de Acta Constitutiva de Un BodegonGUILLERMO VILLANUEVAAún no hay calificaciones

- Conta 1 IppDocumento6 páginasConta 1 Ippmarlene9diaz9zu9igaAún no hay calificaciones

- Formato Plan de Negocio 2Documento11 páginasFormato Plan de Negocio 2ErickBeAún no hay calificaciones

- JamaicaDocumento8 páginasJamaicaAllyson Delgado QuispeAún no hay calificaciones

- ECO Cuadernillo de Actividades 2 ToDocumento10 páginasECO Cuadernillo de Actividades 2 ToMar Badiola SolanaAún no hay calificaciones

- PIP IE Javier Prado 2Documento96 páginasPIP IE Javier Prado 2Fredy MantillaAún no hay calificaciones

- Principales Politicas ContablesDocumento11 páginasPrincipales Politicas ContablesZuleiky EspinalAún no hay calificaciones

- Ditamen Nia 700 y Especiales Nia 800Documento11 páginasDitamen Nia 700 y Especiales Nia 800JorgeAún no hay calificaciones

- Curriculum Fabiola Gimenez 02Documento3 páginasCurriculum Fabiola Gimenez 02Cynthia MongelosAún no hay calificaciones

- Portafolio de Servicios Center BQDocumento2 páginasPortafolio de Servicios Center BQgeraldin ochoaAún no hay calificaciones

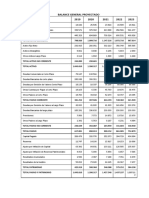

- Balance General de Empresa de MotocicletasDocumento23 páginasBalance General de Empresa de MotocicletasRocio SandovalAún no hay calificaciones

- Tipos de Ajustes ContablesDocumento10 páginasTipos de Ajustes ContablesEspeRed Para TodosAún no hay calificaciones

- Irpf Casos 02 V02Documento48 páginasIrpf Casos 02 V02Angelita RuzAún no hay calificaciones

- Impuesto Renta SociedadesDocumento20 páginasImpuesto Renta SociedadesMelanie YánezAún no hay calificaciones

- Inafectacion y Exoneraciones TributariasDocumento48 páginasInafectacion y Exoneraciones TributariasËxpèrtosenseguros Fro100% (1)

- Algoritmos Pseint 4Documento6 páginasAlgoritmos Pseint 4Emmanuel CamposAún no hay calificaciones

- Tipos de Diversifación y Estrategias de VentasDocumento16 páginasTipos de Diversifación y Estrategias de Ventasdiego alberto gil amorochoAún no hay calificaciones

- PracticaDocumento4 páginasPracticamariaferure12Aún no hay calificaciones

- Crisis financiera 2008 y hipotecas subprimeDocumento8 páginasCrisis financiera 2008 y hipotecas subprimeHernandez DiazAún no hay calificaciones

- Control cuentas cobrar empresa venta lavadorasDocumento5 páginasControl cuentas cobrar empresa venta lavadorasPris Perez100% (1)

- Adquisicion de Material de Escritorio 1Documento95 páginasAdquisicion de Material de Escritorio 1Rodrigo Flores RojasAún no hay calificaciones

- Personas FísicasDocumento3 páginasPersonas FísicasNorberto CedilloAún no hay calificaciones