También podría gustarte

- Banca Corporativa. Los Préstamos Sindicados, qué son y cómo funcionanDe EverandBanca Corporativa. Los Préstamos Sindicados, qué son y cómo funcionanAún no hay calificaciones

- Ensayo Sobre El Sistema BancarioDocumento11 páginasEnsayo Sobre El Sistema BancarioEmili BetancourtAún no hay calificaciones

- Bancos de MéxicoDocumento7 páginasBancos de Méxicovictorjavierfloresolmos035Aún no hay calificaciones

- Ensayo Michelle Productos y Servicios CompletoDocumento11 páginasEnsayo Michelle Productos y Servicios CompletoMICHELLEAún no hay calificaciones

- Rol de Los Bancos en La EconomiaDocumento3 páginasRol de Los Bancos en La EconomiaAnderson LozanoAún no hay calificaciones

- Investigacion IIDocumento9 páginasInvestigacion IICesarAún no hay calificaciones

- Trabajo 1Documento10 páginasTrabajo 1Gresly OjedaAún no hay calificaciones

- ReporteDocumento7 páginasReporteAngel VázquezAún no hay calificaciones

- BANCOSDocumento6 páginasBANCOSvivianaAún no hay calificaciones

- Productos bancarios pasivos y activos: cuentas, depósitos, préstamosDocumento3 páginasProductos bancarios pasivos y activos: cuentas, depósitos, préstamosYochii Santos100% (1)

- Operaciones bancarias clasificación tiposDocumento7 páginasOperaciones bancarias clasificación tiposSteph PerezAún no hay calificaciones

- Qué son las operaciones bancariasDocumento6 páginasQué son las operaciones bancariasBY DIGITACIONES YSERVICIOSAún no hay calificaciones

- Capacitacion FinanciamientoDocumento6 páginasCapacitacion FinanciamientoKelly RodriguezAún no hay calificaciones

- Banca Comercial.Documento10 páginasBanca Comercial.Dany SánchezAún no hay calificaciones

- Trabajo WordDocumento12 páginasTrabajo WordBenito CamelaAún no hay calificaciones

- Fza222 Uap01 Sesion04Documento13 páginasFza222 Uap01 Sesion04pakilloprobrAún no hay calificaciones

- Los principales pasivos de los bancos comercialesDocumento5 páginasLos principales pasivos de los bancos comercialesLeison Moreno GuzmanAún no hay calificaciones

- UNIDAD II LA BANCA COMERCIALDocumento8 páginasUNIDAD II LA BANCA COMERCIALynesmar1987Aún no hay calificaciones

- Credito BancarioDocumento3 páginasCredito BancarioTH33Aún no hay calificaciones

- Act. 3 Mercados FinancierosDocumento56 páginasAct. 3 Mercados FinancierosMaykerCondoriVergaraAún no hay calificaciones

- Act. 2 Operaciones Del Sistema FinancieroDocumento36 páginasAct. 2 Operaciones Del Sistema FinancieroMaykerCondoriVergaraAún no hay calificaciones

- Bancos MixtosDocumento8 páginasBancos MixtosFuentes Bethzaida100% (1)

- Ensayo Credito BancarioDocumento4 páginasEnsayo Credito BancarioKarenAún no hay calificaciones

- Adm Bancaria 3Documento6 páginasAdm Bancaria 3Mariel EstevezAún no hay calificaciones

- Asig cuestionario Leika BDocumento23 páginasAsig cuestionario Leika BkelianAún no hay calificaciones

- Tarea V de Legislacion Monetaria y FinancieraDocumento8 páginasTarea V de Legislacion Monetaria y FinancieraLuisana GutierrezAún no hay calificaciones

- Funciones de Los Bancos Multinacionales y Sus DefinicionesDocumento4 páginasFunciones de Los Bancos Multinacionales y Sus DefinicionesGeek TopAún no hay calificaciones

- Informe de Los Productos y Servicios Del Sistema FinancieroDocumento10 páginasInforme de Los Productos y Servicios Del Sistema FinancieroQUILICHE GUERRERO JHON ANTHONY100% (1)

- Avance Informe FinancieraDocumento6 páginasAvance Informe Financieramanuelesaracely9Aún no hay calificaciones

- El Crédito de Instituciones Del Sistema Financiero Bancario y No BancarioDocumento4 páginasEl Crédito de Instituciones Del Sistema Financiero Bancario y No BancarioNathaly Maria Salas NietoAún no hay calificaciones

- P y S FinancierosDocumento11 páginasP y S FinancierosPedro Daniel Prado MestanzaAún no hay calificaciones

- Que Es Un BancoDocumento2 páginasQue Es Un BancoEmmanuel CascallaresAún no hay calificaciones

- Experiencias formativas en banca y finanzasDocumento19 páginasExperiencias formativas en banca y finanzasbernardina puma lupacaAún no hay calificaciones

- Productos Activos y PasivosDocumento50 páginasProductos Activos y PasivosRosy Apfata Urbina100% (1)

- Banca Comercial UNIDAD IIDocumento11 páginasBanca Comercial UNIDAD IIDaniel Joubran RomeroAún no hay calificaciones

- Investigacion La Banca Comercial y El CooperativismoDocumento9 páginasInvestigacion La Banca Comercial y El Cooperativismovictor.rivasAún no hay calificaciones

- Introduccion BancarioDocumento12 páginasIntroduccion BancariopalandiaAún no hay calificaciones

- Operaciones bancarias y el BCRPDocumento13 páginasOperaciones bancarias y el BCRPchriz perez vargasAún no hay calificaciones

- El Sistema Monetario Financiero. Clase Dia Martes 19 de AbrilDocumento38 páginasEl Sistema Monetario Financiero. Clase Dia Martes 19 de AbrilEl Gray 2018Aún no hay calificaciones

- Bancos Comerciales y HipotecariosDocumento13 páginasBancos Comerciales y HipotecariosMiguelRPetitChAún no hay calificaciones

- UnidadDocumento8 páginasUnidadDANNA FERNANDA GOMEZ GARCIAAún no hay calificaciones

- Créditos Bancarios en El SalvadorDocumento14 páginasCréditos Bancarios en El SalvadorGuillermoBeltranOrellana89% (9)

- Productos y servicios bancarios y su importanciaDocumento10 páginasProductos y servicios bancarios y su importanciaDiana MontañoAún no hay calificaciones

- Entrega Previa Escenario 5 Evaluación de Un Plan de Financiamiento 1Documento19 páginasEntrega Previa Escenario 5 Evaluación de Un Plan de Financiamiento 1julieta martinezAún no hay calificaciones

- Analisis y Otorgamiento de CreditosDocumento9 páginasAnalisis y Otorgamiento de CreditosMarco LopezAún no hay calificaciones

- Los Bancos en El PerúDocumento15 páginasLos Bancos en El PerúKatherine Ch. IgnacioAún no hay calificaciones

- Universidad Católica de Trujillo Benedicto XviDocumento10 páginasUniversidad Católica de Trujillo Benedicto Xvierik jhonatan Pm16Aún no hay calificaciones

- Financiación Por La Banca Comercial - Grupo 6Documento7 páginasFinanciación Por La Banca Comercial - Grupo 6María José SantosAún no hay calificaciones

- Tasas de interés bancarias: cómo funcionan y cómo ganan dinero los bancosDocumento13 páginasTasas de interés bancarias: cómo funcionan y cómo ganan dinero los bancosYul CamargoAún no hay calificaciones

- 1,150 VS $1,000: FACTORES EN EL VALOR DEL DINERO CON EL TIEMPODocumento4 páginas1,150 VS $1,000: FACTORES EN EL VALOR DEL DINERO CON EL TIEMPOElida Johana Sanguino VidesAún no hay calificaciones

- Trabajo Entrega 1 de Matematicas FinancierasDocumento9 páginasTrabajo Entrega 1 de Matematicas FinancierasJimena Beltrán100% (1)

- Exposicion Bancario Ii UnidadDocumento15 páginasExposicion Bancario Ii UnidadPierina CalderonAún no hay calificaciones

- Operaciones bancarias y financierasDocumento3 páginasOperaciones bancarias y financierasANY ELIANA BARRIOSAún no hay calificaciones

- Moneda y Banca Luis Almonte 201-4220Documento6 páginasMoneda y Banca Luis Almonte 201-4220Luis AlmonteAún no hay calificaciones

- OPERACIONESSSDocumento10 páginasOPERACIONESSSOzkArMogoLlonAún no hay calificaciones

- Operaciones Bancarias y CreditosDocumento30 páginasOperaciones Bancarias y CreditosRomero LopezAún no hay calificaciones

- Tarea #1Documento7 páginasTarea #1Jose Javier MazariegosAún no hay calificaciones

- Nociones BancariasDocumento18 páginasNociones BancariasFilo SofíaAún no hay calificaciones

- El Sistema Financiero Peruano - ExposiciónDocumento10 páginasEl Sistema Financiero Peruano - ExposiciónLisbeth Veliz CastilloAún no hay calificaciones

- Proyecto FcaDocumento12 páginasProyecto FcaCarmen Maryluna Olivares ArceAún no hay calificaciones

- Oración A La Virgen de La Dulce Espera para Pedir Protección en El EmbarazoDocumento1 páginaOración A La Virgen de La Dulce Espera para Pedir Protección en El EmbarazoCarmen Maryluna Olivares Arce0% (1)

- Proyecto Cam 102Documento26 páginasProyecto Cam 102Carmen Maryluna Olivares ArceAún no hay calificaciones

- Oficio .Documento1 páginaOficio .Carmen Maryluna Olivares ArceAún no hay calificaciones

- Ene 123Documento64 páginasEne 123Adrian Moya BarraganAún no hay calificaciones

- Iidb 22-23 TejupilcoDocumento15 páginasIidb 22-23 TejupilcoCarmen Maryluna Olivares ArceAún no hay calificaciones

- Pei Carmen Maryluna Olivares ArceDocumento9 páginasPei Carmen Maryluna Olivares ArceCarmen Maryluna Olivares ArceAún no hay calificaciones

- Reporte Mensual UnihumDocumento2 páginasReporte Mensual UnihumCarmen Maryluna Olivares ArceAún no hay calificaciones

- Formato 1Documento1 páginaFormato 1ELAINE TORRESAún no hay calificaciones

- Oficio 123E MANYDocumento1 páginaOficio 123E MANYCarmen Maryluna Olivares ArceAún no hay calificaciones

- CartaPresentacionAceptacionSSDocumento1 páginaCartaPresentacionAceptacionSSCarmen Maryluna Olivares ArceAún no hay calificaciones

- Tarea PendienteDocumento2 páginasTarea PendienteCarmen Maryluna Olivares ArceAún no hay calificaciones

- 4Documento1 página4Carmen Maryluna Olivares ArceAún no hay calificaciones

- Oficio 01 de MarzoDocumento1 páginaOficio 01 de MarzoCarmen Maryluna Olivares ArceAún no hay calificaciones

- LÓPEZ GIL SERGIO Act8.Documento12 páginasLÓPEZ GIL SERGIO Act8.Carmen Maryluna Olivares ArceAún no hay calificaciones

- López - Gil - Sergio - Actividad 3Documento6 páginasLópez - Gil - Sergio - Actividad 3Carmen Maryluna Olivares ArceAún no hay calificaciones

- Formato 3Documento1 páginaFormato 3ELAINE TORRESAún no hay calificaciones

- Video DerechoDocumento2 páginasVideo DerechoCarmen Maryluna Olivares ArceAún no hay calificaciones

- LÓPEZ GIL SERGIO Act2Documento4 páginasLÓPEZ GIL SERGIO Act2Carmen Maryluna Olivares ArceAún no hay calificaciones

- Rúbrica 2Documento1 páginaRúbrica 2Carmen Maryluna Olivares ArceAún no hay calificaciones

- Plan de Trabajo Usaer Primer SemanaDocumento2 páginasPlan de Trabajo Usaer Primer SemanaCarmen Maryluna Olivares ArceAún no hay calificaciones

- Modernización, Cultura e Identidad SocialDocumento1 páginaModernización, Cultura e Identidad SocialCarmen Maryluna Olivares ArceAún no hay calificaciones

- SaldañaDocumento1 páginaSaldañaCarmen Maryluna Olivares ArceAún no hay calificaciones

- LÓPEZ - GIL - SERGIO - 2º. Avance.Documento8 páginasLÓPEZ - GIL - SERGIO - 2º. Avance.Carmen Maryluna Olivares ArceAún no hay calificaciones

- LÓPEZ - GIL - SERGIO - Act 1Documento2 páginasLÓPEZ - GIL - SERGIO - Act 1Carmen Maryluna Olivares ArceAún no hay calificaciones

- Batas Septiembre 2022Documento3 páginasBatas Septiembre 2022Carmen Maryluna Olivares ArceAún no hay calificaciones

- PORTADADocumento1 páginaPORTADACarmen Maryluna Olivares ArceAún no hay calificaciones

- Preescolar RecetaDocumento1 páginaPreescolar RecetaCarmen Maryluna Olivares ArceAún no hay calificaciones

- Seguimiento de Actividades Lenguaje UsaerDocumento1 páginaSeguimiento de Actividades Lenguaje UsaerCarmen Maryluna Olivares ArceAún no hay calificaciones

- Ley Reformatoria para La Equidad Tributaria en El EcuadorDocumento32 páginasLey Reformatoria para La Equidad Tributaria en El EcuadorCoastman EcuadorAún no hay calificaciones

- Estadistica de La NeumoniaDocumento19 páginasEstadistica de La NeumoniaChristopher PrietoAún no hay calificaciones

- Calculo de Costo Horario N de EquiposDocumento34 páginasCalculo de Costo Horario N de EquiposYaitho Krabath HyugaAún no hay calificaciones

- Liu Ly Conafi Aqp Mercado de CcsDocumento43 páginasLiu Ly Conafi Aqp Mercado de Ccsyudith supaAún no hay calificaciones

- UNIDAD 3 Dividendos 2Documento10 páginasUNIDAD 3 Dividendos 2tabata.zuelAún no hay calificaciones

- MAICRAFDocumento27 páginasMAICRAFSebastian HerradaAún no hay calificaciones

- Manitou ActualizadoDocumento1046 páginasManitou ActualizadoDIEGO CARRASCO100% (10)

- Balance General de Empresa de MotocicletasDocumento23 páginasBalance General de Empresa de MotocicletasRocio SandovalAún no hay calificaciones

- TGHDocumento119 páginasTGHAlexis GarcésAún no hay calificaciones

- Proyecto BMWDocumento24 páginasProyecto BMWMauricio Ibarra SalcedoAún no hay calificaciones

- FormatoPagoElectronico 6709354Documento2 páginasFormatoPagoElectronico 6709354JV Exer VzqzAún no hay calificaciones

- Normas FCCPVDocumento3 páginasNormas FCCPVOriana Piña100% (2)

- Cuestionario ContabilidadDocumento16 páginasCuestionario Contabilidadcarla leon cabaAún no hay calificaciones

- Actividad 1 Consolidacion de Estados FinancierosDocumento6 páginasActividad 1 Consolidacion de Estados FinancierosContabilidad PNGAún no hay calificaciones

- Ocho Falacias Sobre El Crecimiento Por Herman Daly: El Texto Es Traducido Por CLAES Con Permiso de CASSEDocumento6 páginasOcho Falacias Sobre El Crecimiento Por Herman Daly: El Texto Es Traducido Por CLAES Con Permiso de CASSENorí Elizondo100% (1)

- Incómodo Momento de Boric en EntrevistaDocumento2 páginasIncómodo Momento de Boric en EntrevistaContacto Ex-AnteAún no hay calificaciones

- Prouecto de Velas-1Documento11 páginasProuecto de Velas-1BonillaAndradeLilianitaAún no hay calificaciones

- Sistema tributario peruano: tipos de rentas e impuestosDocumento51 páginasSistema tributario peruano: tipos de rentas e impuestosLuis FernadezAún no hay calificaciones

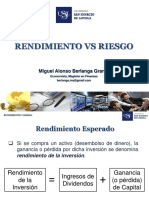

- Riesgo - Rendimiento (Clase)Documento16 páginasRiesgo - Rendimiento (Clase)Kevin SandovalAún no hay calificaciones

- X R K N: Autónoma San FranciscoDocumento4 páginasX R K N: Autónoma San FranciscoAntoNiioRoblesRiosAún no hay calificaciones

- FinanzasI_TrabajoAutonomo_Unidad2Documento45 páginasFinanzasI_TrabajoAutonomo_Unidad2Ronald SánchezAún no hay calificaciones

- Bienes de UsoDocumento15 páginasBienes de UsoLetitis RodriguezAún no hay calificaciones

- Teoria Monetaria ModernaDocumento2 páginasTeoria Monetaria ModernaEvelin FranciscoAún no hay calificaciones

- Plan de Mejora Prácticas TecnologoDocumento3 páginasPlan de Mejora Prácticas TecnologoAndres ContrerasAún no hay calificaciones

- Niif 3 y Niif 4Documento34 páginasNiif 3 y Niif 4luisa duarteAún no hay calificaciones

- Cliente Datos de Expedición: Dajais ServiciosDocumento1 páginaCliente Datos de Expedición: Dajais ServiciosRICHARD ROMOAún no hay calificaciones

- Analisis de Los Libros El Manual Del Perfecto Idiota No y Las Venas Abiertas de La Ti No AmericaDocumento2 páginasAnalisis de Los Libros El Manual Del Perfecto Idiota No y Las Venas Abiertas de La Ti No AmericaTayron MoraAún no hay calificaciones

- Syllabus Economia Minera-Uap PDFDocumento7 páginasSyllabus Economia Minera-Uap PDFKarina QSAún no hay calificaciones

- Formulario de matrícula municipal PitalitoDocumento1 páginaFormulario de matrícula municipal PitalitoSantiago Pulido CapoteAún no hay calificaciones

- Plan Anual Compra-Venta y Prod. Financ.Documento17 páginasPlan Anual Compra-Venta y Prod. Financ.Cecilia Alexandra Palma Romero100% (1)