También podría gustarte

- El arte de probar: Guía sobre software testing para principiantes.De EverandEl arte de probar: Guía sobre software testing para principiantes.Aún no hay calificaciones

- Estudio de Caso 3Documento5 páginasEstudio de Caso 3Lucero AbarcaAún no hay calificaciones

- m11 Muestreo de AuditoriaDocumento32 páginasm11 Muestreo de AuditoriaBradyAún no hay calificaciones

- Boletín 6020 El Muestreo en La AuditoríaDocumento14 páginasBoletín 6020 El Muestreo en La AuditoríacdbassAún no hay calificaciones

- Nia 530Documento33 páginasNia 530Martha Rosa Santillan ValderramaAún no hay calificaciones

- NIA 530 - Muestreo de AuditoriaDocumento18 páginasNIA 530 - Muestreo de Auditoriaoscar yesid pérez giraldoAún no hay calificaciones

- NIA 530 - Muestreo de AuditoríaDocumento25 páginasNIA 530 - Muestreo de AuditoríaAnonymous nWRLwuAún no hay calificaciones

- Nia 530Documento3 páginasNia 530Silviana Giraldo100% (1)

- NIA 530 - Muestreo de AuditoríaDocumento24 páginasNIA 530 - Muestreo de AuditoríaDanielMendezAún no hay calificaciones

- Grupo 7 Nia 530 Muestreo de AuditoríaDocumento19 páginasGrupo 7 Nia 530 Muestreo de Auditoríakelly dpms100% (2)

- Febrero - Primera QuincenaDocumento2 páginasFebrero - Primera QuincenaEdson LlaroAún no hay calificaciones

- 01-Ejecución de La Auditoría GubernamentalDocumento46 páginas01-Ejecución de La Auditoría GubernamentalFIORELLA VANESSA ROSALES FALCONAún no hay calificaciones

- Nia 530-Trabajo GrupalDocumento11 páginasNia 530-Trabajo GrupalXiomara BelénAún no hay calificaciones

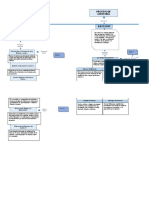

- Nia 530 Mapa MentalDocumento1 páginaNia 530 Mapa MentalAngely Vasquez VelezAún no hay calificaciones

- Nia 520. 530Documento33 páginasNia 520. 530Marlin Yomara Gutierrez Aldana67% (3)

- Boletín 6030 Muestreo Estadísticos en AuditoríaDocumento8 páginasBoletín 6030 Muestreo Estadísticos en AuditoríacdbassAún no hay calificaciones

- MUESTREO EN AUDITORIA-Actualidad EmpresarialDocumento2 páginasMUESTREO EN AUDITORIA-Actualidad Empresarialrosaura arias quispeAún no hay calificaciones

- EJECUCIONDocumento24 páginasEJECUCIONEval Arturo Tuesta GuerreroAún no hay calificaciones

- Nia 530Documento7 páginasNia 530patriciaAún no hay calificaciones

- Articulo 2164 385 Abril 2015Documento21 páginasArticulo 2164 385 Abril 2015Lalo RbAún no hay calificaciones

- Auditoría Normas Procedimientos 40Documento61 páginasAuditoría Normas Procedimientos 40GALARZA PANTA MARCOS ALONSOAún no hay calificaciones

- Grupo 4.muestreoDocumento30 páginasGrupo 4.muestreoSañay NixonAún no hay calificaciones

- Mapa Conceptual AuditoriaDocumento4 páginasMapa Conceptual AuditoriaJosé Miguel100% (1)

- Manual de Auditoría de Cumplimiento: EjecuciónDocumento23 páginasManual de Auditoría de Cumplimiento: EjecuciónMelvin VillalobosAún no hay calificaciones

- Auditoría Ii: Descripción BreveDocumento9 páginasAuditoría Ii: Descripción BreveIveth CarrascoAún no hay calificaciones

- Actividad 13Documento7 páginasActividad 13Doris Ruiz TincoAún no hay calificaciones

- Técnicas y Proced de Auditoría - Grupo 5Documento20 páginasTécnicas y Proced de Auditoría - Grupo 5Lizetthe Perez GonzalesAún no hay calificaciones

- Clase 10 y 10+1Documento4 páginasClase 10 y 10+1Una MalcriáAún no hay calificaciones

- Nia 530Documento20 páginasNia 530Miguel Abner Intor HuancasAún no hay calificaciones

- Auditoría financiera checklistDocumento3 páginasAuditoría financiera checklistMarlin CárcamoAún no hay calificaciones

- S09 - CAU421 - Proceso de Auditoria IIDocumento39 páginasS09 - CAU421 - Proceso de Auditoria IIFran Aragón RoccoAún no hay calificaciones

- El MuestreoDocumento30 páginasEl MuestreoRaúl ParedesAún no hay calificaciones

- Técnicas de muestreo en auditoría de gestiónDocumento87 páginasTécnicas de muestreo en auditoría de gestiónHenry Iñiguez Chavez100% (1)

- Ejecución Auditoría GestiónDocumento52 páginasEjecución Auditoría GestiónJohanaAún no hay calificaciones

- Actividad 4. ECLDocumento2 páginasActividad 4. ECLHodgwar Guardiola PortilloAún no hay calificaciones

- Muestreo y Su Aplicación en La AuditoriaDocumento5 páginasMuestreo y Su Aplicación en La AuditoriaDarwing TovalAún no hay calificaciones

- Acmg Diapositivas U3Documento32 páginasAcmg Diapositivas U3Alexandra PichilingueAún no hay calificaciones

- Mapa Conceptual NIA 5Documento1 páginaMapa Conceptual NIA 5Nestor BaténAún no hay calificaciones

- ObtenerEvidenciaAuditoria40Documento5 páginasObtenerEvidenciaAuditoria40Osvaldo RicoAún no hay calificaciones

- Presentación Grupo 2Documento8 páginasPresentación Grupo 2Carlos MoralesAún no hay calificaciones

- Muestreo de Auditoria para Pruebas de SaldosDocumento24 páginasMuestreo de Auditoria para Pruebas de SaldosKarolina Mlz0% (1)

- Muestreo aleatorio en AuditoríaDocumento16 páginasMuestreo aleatorio en AuditoríaIveth CarrascoAún no hay calificaciones

- Procedimientos de AuditoriaDocumento21 páginasProcedimientos de Auditoriayada munozAún no hay calificaciones

- Triptico NiasssssDocumento2 páginasTriptico Niasssssyuber cordova loayzaAún no hay calificaciones

- Informe de AuditoriaDocumento16 páginasInforme de AuditoriaAlejandraMartinezMuñozAún no hay calificaciones

- Ejecución auditoría: etapas, normas y evidenciasDocumento2 páginasEjecución auditoría: etapas, normas y evidenciasJohanaAún no hay calificaciones

- Grupo#7. NIA 530-Muestreo de AuditoriaDocumento15 páginasGrupo#7. NIA 530-Muestreo de AuditoriaPaula FloresAún no hay calificaciones

- Nia 530Documento11 páginasNia 530LF15379Aún no hay calificaciones

- REPASO DE AUDITORIA 2023 24-MarzoDocumento55 páginasREPASO DE AUDITORIA 2023 24-MarzoLinght LopezAún no hay calificaciones

- Auditoria Sistemas UTP 2015 - Semana 11 21101 16671 - 1 PDFDocumento16 páginasAuditoria Sistemas UTP 2015 - Semana 11 21101 16671 - 1 PDFalfredo_r_24Aún no hay calificaciones

- Diapositivas Módulo IIIDocumento15 páginasDiapositivas Módulo IIIJoannelia MouraAún no hay calificaciones

- Aristides Rodriguez Vargas MinDocumento37 páginasAristides Rodriguez Vargas MinHer Port100% (1)

- Auditoria Operativa Unidad 3Documento52 páginasAuditoria Operativa Unidad 3MSAún no hay calificaciones

- NIA 530 Muestreo de AuditoriaDocumento9 páginasNIA 530 Muestreo de AuditoriaCamila CorzoAún no hay calificaciones

- etapasdelaauditoriafinanciera-221120085927-d57956f1Documento12 páginasetapasdelaauditoriafinanciera-221120085927-d57956f1JAQUELINE VAZQUEZ ROMEROAún no hay calificaciones

- Proceso de La Auditoria Etapa de EjecucionDocumento31 páginasProceso de La Auditoria Etapa de EjecucionJAEL DALILA PANDO SUCAAún no hay calificaciones

- Papeles de TrabajoDocumento31 páginasPapeles de TrabajoAnonymous 1qpFSjNFAún no hay calificaciones

- Nia 530Documento26 páginasNia 530Fernando PeñalozaAún no hay calificaciones

- Sesión 6 Técnicas e Instrumentos de Recolección de Datos 2021-IDocumento18 páginasSesión 6 Técnicas e Instrumentos de Recolección de Datos 2021-ICésar YvánAún no hay calificaciones

- Muestreo de AuditoriaDocumento7 páginasMuestreo de AuditoriaScarleth AlvaradoAún no hay calificaciones

- Unidad Iii - Semana 11Documento7 páginasUnidad Iii - Semana 11ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Unidad Iii - Semana 10Documento6 páginasUnidad Iii - Semana 10ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Seccion ADocumento3 páginasSeccion AALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Unidad Iii - Semana 12Documento5 páginasUnidad Iii - Semana 12ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Unidad Iii - Semana 13Documento5 páginasUnidad Iii - Semana 13ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Foro 1 Marketing EmpresarialDocumento2 páginasForo 1 Marketing EmpresarialALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Unidad Iii - Semana 9Documento10 páginasUnidad Iii - Semana 9ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- BUSCADORES - Link JOURNAL - ART. CIENT.Documento18 páginasBUSCADORES - Link JOURNAL - ART. CIENT.ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Tarea Renta FinalDocumento20 páginasTarea Renta FinalALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Practica Finanzas PreviaDocumento8 páginasPractica Finanzas PreviaALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Renta de Personas NaturalesDocumento16 páginasRenta de Personas NaturalesALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Procedimientos Tributaria ExposicionDocumento27 páginasProcedimientos Tributaria ExposicionALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Anexo1 CronogramaDocumento1 páginaAnexo1 CronogramaALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Tarea Semana 2 KardexDocumento16 páginasTarea Semana 2 KardexALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- 10932-Texto Del Artículo-60877-1-10-20171105Documento16 páginas10932-Texto Del Artículo-60877-1-10-20171105ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Procedimiento Tributaria ExposicionDocumento18 páginasProcedimiento Tributaria ExposicionALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Normas Internacionales de Información FinancieraDocumento2 páginasNormas Internacionales de Información FinancieraALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Actividades de Aplicación ColaborativaDocumento1 páginaActividades de Aplicación ColaborativaALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- 6 PPT Sistema Nacional de Inversi N PDFDocumento30 páginas6 PPT Sistema Nacional de Inversi N PDFALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Actividades de Aplicación ColaborativaDocumento1 páginaActividades de Aplicación ColaborativaALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- PCGA. DualidadDocumento20 páginasPCGA. DualidadPaulo Medina QuezadaAún no hay calificaciones

- Leyes de Exponentes I y 2Documento6 páginasLeyes de Exponentes I y 2ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Únete a Perú Libre con tu afiliación únicaDocumento1 páginaÚnete a Perú Libre con tu afiliación únicaChristian RonaldoAún no hay calificaciones

- Resultado Prueba Molecular Miguel Dávalos 07-01-2022Documento1 páginaResultado Prueba Molecular Miguel Dávalos 07-01-2022ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Jorge Alberto Donayre ReyesDocumento1 páginaJorge Alberto Donayre ReyesALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- BUSCADORES - Link JOURNAL - ART. CIENT.Documento18 páginasBUSCADORES - Link JOURNAL - ART. CIENT.ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Comunicación en La NegociaciónDocumento5 páginasComunicación en La NegociaciónALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- MercadoLaboral-OfertaDemandaTrabajoDocumento15 páginasMercadoLaboral-OfertaDemandaTrabajoALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Modelos de Negociacion y Resolucion de ConflictosDocumento10 páginasModelos de Negociacion y Resolucion de ConflictosALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Comunicación en La NegociaciónDocumento5 páginasComunicación en La NegociaciónALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Evidencia 3 Acti 4Documento11 páginasEvidencia 3 Acti 4Yenny Esperanza LombanaAún no hay calificaciones

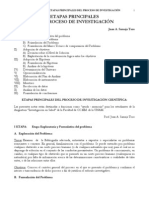

- Etapas Principales Del Proceso de InvestigaciónDocumento10 páginasEtapas Principales Del Proceso de InvestigaciónGonzalo OlmosAún no hay calificaciones

- Cuestionario 2do Parcial Leccion Oral BDocumento3 páginasCuestionario 2do Parcial Leccion Oral BNikky Coello0% (1)

- Taller Numero 2 Estadistica InferencialDocumento11 páginasTaller Numero 2 Estadistica InferencialCarla Maria GOMEZ DOMINGUEZAún no hay calificaciones

- Distribución muestral media y proporciónDocumento1 páginaDistribución muestral media y proporciónDanna Hernández100% (1)

- Clima Educativo Familiar y EntornoDocumento25 páginasClima Educativo Familiar y EntornoBo ColemanAún no hay calificaciones

- Ficha Técnica ComparaciónDocumento4 páginasFicha Técnica ComparaciónDenilson Torre GonzalesAún no hay calificaciones

- Estudio de Factibilidad para La Instalación de Un Cine en Guasdualito. 1Documento22 páginasEstudio de Factibilidad para La Instalación de Un Cine en Guasdualito. 1Bryan MorenoAún no hay calificaciones

- Las Actividades PDFDocumento2 páginasLas Actividades PDFfracicoAún no hay calificaciones

- Glosario de Terminos EstadisticosDocumento4 páginasGlosario de Terminos EstadisticosTola Casaca GiovanaAún no hay calificaciones

- Metodologia de La Investigacion SIMON RODRIGUEZDocumento41 páginasMetodologia de La Investigacion SIMON RODRIGUEZIsmael Choumari100% (2)

- Practica de Diseños Uned 2020-2021Documento2 páginasPractica de Diseños Uned 2020-2021Carla FernandezAún no hay calificaciones

- Bioestadística para No Estadísticos - UPC PDFDocumento806 páginasBioestadística para No Estadísticos - UPC PDFJuvuAún no hay calificaciones

- Usac Facultad de Ingenieria Area de EstaDocumento23 páginasUsac Facultad de Ingenieria Area de EstaArmando BautistaAún no hay calificaciones

- Guia de Practicas EncuestasDocumento18 páginasGuia de Practicas EncuestasAna BiancaAún no hay calificaciones

- Proyecto de Tesis - Script PDFDocumento39 páginasProyecto de Tesis - Script PDFDaniel NaupariAún no hay calificaciones

- Test ProfesorDocumento21 páginasTest ProfesorJoseph JohnsonAún no hay calificaciones

- Conceptos Basicos de EstadisticaDocumento3 páginasConceptos Basicos de EstadisticaAnonymous JzErPgetgg100% (1)

- Calidad Sem03Documento39 páginasCalidad Sem03Juvenal Alfredo Huerta ZoluagaAún no hay calificaciones

- Clase1 ESTADISTICADocumento59 páginasClase1 ESTADISTICAJuan Carlos HsedanoAún no hay calificaciones

- Conseptos Basicos de EstadísticaDocumento11 páginasConseptos Basicos de Estadísticalisent2012Aún no hay calificaciones

- Estadistica EXCELDocumento5 páginasEstadistica EXCELJonatan Diaz AguilarAún no hay calificaciones

- Prueba de independencia y tabla de contingenciaDocumento13 páginasPrueba de independencia y tabla de contingenciaGyovana MartínezAún no hay calificaciones

- Documento PowerPoint Nixon LeeonelDocumento10 páginasDocumento PowerPoint Nixon LeeonelLeonel Nixon Garcia CordovaAún no hay calificaciones

- Cengage Learning 2010 PDFDocumento80 páginasCengage Learning 2010 PDFNicole PinzónAún no hay calificaciones

- Estadistica Descriptiva Tema1Documento60 páginasEstadistica Descriptiva Tema1Asyeri AquiqueAún no hay calificaciones

- Conminución de MineralesDocumento27 páginasConminución de MineralesChristian Matías Quinteros Valenzuela100% (1)

- Medidas NuméricasDocumento59 páginasMedidas NuméricasJulian Andres MorenoAún no hay calificaciones

- 12 13 14Documento6 páginas12 13 14JavierAún no hay calificaciones

- Guía Práctica Primera Unidad Grupo #6 Analisis Cuantitativo 1Documento9 páginasGuía Práctica Primera Unidad Grupo #6 Analisis Cuantitativo 1Rosa ZamoraAún no hay calificaciones