También podría gustarte

- BOLETÍN 9010 y 9020Documento2 páginasBOLETÍN 9010 y 9020baruc rodriguezAún no hay calificaciones

- Concepto de AuditoríaDocumento28 páginasConcepto de AuditoríaSantiagoChoquehuamaniZelaAún no hay calificaciones

- I - 4 Carta CompromisoDocumento2 páginasI - 4 Carta CompromisoGabriel MontenegroAún no hay calificaciones

- Teoria de Los Elementos de Juicio de AuditoriaDocumento15 páginasTeoria de Los Elementos de Juicio de AuditoriaEmilio Marin RodriguezAún no hay calificaciones

- Nia 550Documento7 páginasNia 550mishellgd95Aún no hay calificaciones

- Nia 700Documento6 páginasNia 700DayanaAún no hay calificaciones

- ENSAYO NIA 240 Vanessa TerminadaDocumento5 páginasENSAYO NIA 240 Vanessa TerminadaVanessa Ortiz IslasAún no hay calificaciones

- Resumen Nia 230Documento3 páginasResumen Nia 230Laura PinedaAún no hay calificaciones

- Cuestionario Auditoria 2Documento4 páginasCuestionario Auditoria 2Selva Maria Susaño HuancaAún no hay calificaciones

- Presentacion NIA 330 AudiDocumento75 páginasPresentacion NIA 330 AudiNestor LAún no hay calificaciones

- Papeles de Trabajo de Capital ContableDocumento48 páginasPapeles de Trabajo de Capital ContableMoisés GómezAún no hay calificaciones

- Nia 200Documento5 páginasNia 200Jonathan Zabala0% (1)

- Auditoría Financiera: Guía Completa enDocumento15 páginasAuditoría Financiera: Guía Completa enRossy AmanDa Rumiche FiestasAún no hay calificaciones

- Dictamen Financiero SIEF 2017Documento13 páginasDictamen Financiero SIEF 2017Indalecio PonceAún no hay calificaciones

- Planteamiento de La Auditoria GubernamentalDocumento45 páginasPlanteamiento de La Auditoria GubernamentalDavis FlowAún no hay calificaciones

- Dictamen Sin SalvedadesDocumento7 páginasDictamen Sin SalvedadesAlexa Milla100% (1)

- Cap. 2 - Auditoría Como Proceso de Formación en Un JuicioDocumento10 páginasCap. 2 - Auditoría Como Proceso de Formación en Un JuicioRenzoAún no hay calificaciones

- Consideraciones Específicas para Entidades Del Sector PúblicoDocumento4 páginasConsideraciones Específicas para Entidades Del Sector PúblicoAlex AriasAún no hay calificaciones

- Memorando de Planeacion Practica Audi 3Documento7 páginasMemorando de Planeacion Practica Audi 3Ricardo C. MendezAún no hay calificaciones

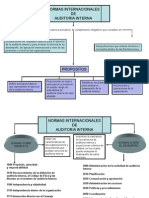

- Normas internacionales de auditoría interna: guía completaDocumento4 páginasNormas internacionales de auditoría interna: guía completaAlberto FloresAún no hay calificaciones

- Informes de AuditoriaDocumento7 páginasInformes de Auditorialuis eduardo villamil carreñoAún no hay calificaciones

- Control Interno en La Auditoria TributariaDocumento38 páginasControl Interno en La Auditoria TributariaMr. VIllarAún no hay calificaciones

- BC Lista de Chequeo de COSO 2013Documento44 páginasBC Lista de Chequeo de COSO 2013VanesaAún no hay calificaciones

- NIA250-LeyesAuditoriaEFDocumento9 páginasNIA250-LeyesAuditoriaEFBarbaraGAún no hay calificaciones

- Auditoria Caso PracticoDocumento102 páginasAuditoria Caso PracticoBlanka FonckAún no hay calificaciones

- International Standards On Auditing de La International FederationDocumento16 páginasInternational Standards On Auditing de La International FederationHitzuri Monica RomoAún no hay calificaciones

- Nía 210Documento4 páginasNía 210CINDY OCHOAAún no hay calificaciones

- NIA 500 Evidencia AuditoríaDocumento4 páginasNIA 500 Evidencia AuditoríaKELLY RODRIGUEZ0% (1)

- Metodo y Evaluacion Del Control InternoDocumento9 páginasMetodo y Evaluacion Del Control InternoYudelka MiesesAún no hay calificaciones

- Papeles de Trabajo Parte - 2 - 3 - 4 - 5Documento8 páginasPapeles de Trabajo Parte - 2 - 3 - 4 - 5Percy Franco GarciaAún no hay calificaciones

- Taller Auditoria de SistemasDocumento7 páginasTaller Auditoria de Sistemasashley vanessa cordobaAún no hay calificaciones

- Informe de Auditoria Colegio Braulio AjustadoDocumento9 páginasInforme de Auditoria Colegio Braulio AjustadoCharly CastilloAún no hay calificaciones

- Planeacion de Auditoria Nia 300Documento34 páginasPlaneacion de Auditoria Nia 300Gina BarcenaAún no hay calificaciones

- Trabajo Auditorìa 1 Parcial 2Documento18 páginasTrabajo Auditorìa 1 Parcial 2Francisco Salazar ValderramaAún no hay calificaciones

- Importancia de la auditoría interna en la cadena de supermercados La RosaDocumento5 páginasImportancia de la auditoría interna en la cadena de supermercados La RosaJulián JCAún no hay calificaciones

- 2.4 Carta de Compromiso - Practica de AuditoriaDocumento6 páginas2.4 Carta de Compromiso - Practica de AuditoriaWalter Alexis Ortiz PadillaAún no hay calificaciones

- Procedimiento de Auditoria TributariaDocumento10 páginasProcedimiento de Auditoria TributariaclaudiaAún no hay calificaciones

- Conta Fiscal 2000Documento23 páginasConta Fiscal 2000bryanAún no hay calificaciones

- Auditoria de Estados Financieros-1Documento8 páginasAuditoria de Estados Financieros-1Jose MaazAún no hay calificaciones

- Declaración 1013Documento14 páginasDeclaración 1013Josse Fabio Vargas Rojas100% (1)

- Informe Auditoría Entidad 20XXDocumento2 páginasInforme Auditoría Entidad 20XXPutaAún no hay calificaciones

- 7 Pecados Mortales de Auditoría InternaDocumento3 páginas7 Pecados Mortales de Auditoría InternaMery Silva RuizAún no hay calificaciones

- Auditoria para La Verificación de Deberes FormalesDocumento12 páginasAuditoria para La Verificación de Deberes FormalesFARMACIA LA GRAN PARADA100% (1)

- Boletin 5040 AuditoriaDocumento7 páginasBoletin 5040 Auditoriaulises sebastianAún no hay calificaciones

- FUTURO REVISORÍA FISCAL COLOMBIA ESTANDARES INTERNACIONALESDocumento3 páginasFUTURO REVISORÍA FISCAL COLOMBIA ESTANDARES INTERNACIONALESanon_419277649Aún no hay calificaciones

- Dictamen Del Auditor IndependienteDocumento2 páginasDictamen Del Auditor IndependienteKoenraad Lestat Saguil SosaAún no hay calificaciones

- Auditoria de GestionDocumento9 páginasAuditoria de GestionScarlet AntillanoAún no hay calificaciones

- Nia 805Documento3 páginasNia 805anielkaAún no hay calificaciones

- Nuevo marco de control interno COSODocumento17 páginasNuevo marco de control interno COSOSamuel Arquimedes TrinidadAún no hay calificaciones

- UNIDAD I - Material de Lectura #3 - Enfoques de La Auditoria Fiscal (II Parte)Documento6 páginasUNIDAD I - Material de Lectura #3 - Enfoques de La Auditoria Fiscal (II Parte)Vanessa ChambillaAún no hay calificaciones

- Analisis Del Nuevo Informe de AuditoriaDocumento6 páginasAnalisis Del Nuevo Informe de Auditoriahenry torresAún no hay calificaciones

- NIA 200, Resumida.Documento3 páginasNIA 200, Resumida.Ronny PappaAún no hay calificaciones

- Identificacion y Evaluacion de Riesgos Nia 315Documento6 páginasIdentificacion y Evaluacion de Riesgos Nia 315Dayana TrujilloAún no hay calificaciones

- Carta ConvenioDocumento4 páginasCarta ConvenioLuis AngelesAún no hay calificaciones

- Planeación de La Auditoría para Efectos Fiscales ImssDocumento19 páginasPlaneación de La Auditoría para Efectos Fiscales ImssAlejandra Ramirez50% (4)

- Consejo para La Práctica 2100Documento6 páginasConsejo para La Práctica 2100Marcela VásquezAún no hay calificaciones

- Dictamen de ComisarioDocumento1 páginaDictamen de ComisarioMaximiliano HernandezAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Trabajo EvidenciasDocumento15 páginasTrabajo EvidenciasLUIS REFUNJOLAún no hay calificaciones

- Eficacia y eficiencia en la administración de recursos humanosDocumento173 páginasEficacia y eficiencia en la administración de recursos humanosParedes Cabezas LenyAún no hay calificaciones

- CUESTIONARIODocumento176 páginasCUESTIONARIOH. Elio Villanueva LlanosAún no hay calificaciones

- DICTAMENDocumento2 páginasDICTAMENH. Elio Villanueva LlanosAún no hay calificaciones

- Carta de Control InternoDocumento11 páginasCarta de Control InternoH. Elio Villanueva LlanosAún no hay calificaciones

- Papeles de TrabajoDocumento299 páginasPapeles de TrabajoH. Elio Villanueva LlanosAún no hay calificaciones

- Matriz de RiesgosDocumento8 páginasMatriz de RiesgosH. Elio Villanueva LlanosAún no hay calificaciones

- PasivosDocumento18 páginasPasivosH. Elio Villanueva LlanosAún no hay calificaciones

- La imagen ética del contador: deberes y responsabilidadesDocumento16 páginasLa imagen ética del contador: deberes y responsabilidadesH. Elio Villanueva LlanosAún no hay calificaciones

- Informe - PasivosDocumento14 páginasInforme - PasivosH. Elio Villanueva LlanosAún no hay calificaciones

- Encuesta Violencia A La Mujer-FeminicidioDocumento3 páginasEncuesta Violencia A La Mujer-FeminicidioH. Elio Villanueva LlanosAún no hay calificaciones

- ManualDocumento118 páginasManualmarlocbAún no hay calificaciones

- Revisión de comprobantes de pago para registro contableDocumento3 páginasRevisión de comprobantes de pago para registro contableH. Elio Villanueva LlanosAún no hay calificaciones

- Conta Admon 5a U06Documento30 páginasConta Admon 5a U06Checo Tamay100% (1)

- Mercado CapitalesDocumento40 páginasMercado CapitalesH. Elio Villanueva LlanosAún no hay calificaciones

- AppleDocumento7 páginasAppleElio Villanueva LlanosAún no hay calificaciones

- Auditoria San JuanDocumento33 páginasAuditoria San JuanH. Elio Villanueva LlanosAún no hay calificaciones

- Guia de EntrevistaDocumento3 páginasGuia de EntrevistaH. Elio Villanueva LlanosAún no hay calificaciones

- Sistema FinancieroDocumento49 páginasSistema FinancieroH. Elio Villanueva LlanosAún no hay calificaciones

- Anexo Inscripcion Ruc SunatDocumento2 páginasAnexo Inscripcion Ruc SunatKelly Madelyn CHAún no hay calificaciones

- ManualDocumento118 páginasManualmarlocbAún no hay calificaciones

- Comisiones Enero 2020Documento1 páginaComisiones Enero 2020H. Elio Villanueva LlanosAún no hay calificaciones

- F 2127Documento2 páginasF 2127elmercv_cuscoAún no hay calificaciones

- Comisiones Enero 2020Documento1 páginaComisiones Enero 2020H. Elio Villanueva LlanosAún no hay calificaciones

- DAKOTA 97 A 04-Manual de Taller (Español)Documento2121 páginasDAKOTA 97 A 04-Manual de Taller (Español)Seoane GustavoAún no hay calificaciones

- 15 - W-98 Span 2004-2006Documento23 páginas15 - W-98 Span 2004-2006luis carlos jaramilloAún no hay calificaciones

- S15.s1 - Instalaciones Sanitarias - MetradosDocumento17 páginasS15.s1 - Instalaciones Sanitarias - MetradosMarcos EspinoAún no hay calificaciones

- IMPACTO-AMBIENTAL-ficol COCHABAMBADocumento20 páginasIMPACTO-AMBIENTAL-ficol COCHABAMBAJANETH JAQUELINE HUAROTO ARAUJOAún no hay calificaciones

- Teoría Del ColorDocumento20 páginasTeoría Del ColorRogers Manrique100% (1)

- Comunicación infantilDocumento20 páginasComunicación infantilAtlamaltaAún no hay calificaciones

- LENGUAJE 8AVO Unidad 0Documento14 páginasLENGUAJE 8AVO Unidad 0Mariolet Santibáñez AndradesAún no hay calificaciones

- Unidad 1 PROCESO ADMINISTRATIVODocumento21 páginasUnidad 1 PROCESO ADMINISTRATIVO— Fuqk Sya —Aún no hay calificaciones

- GUÍA 1-Destilacion Simple y FraccionadaDocumento5 páginasGUÍA 1-Destilacion Simple y FraccionadaPaola AldanaAún no hay calificaciones

- Triease SoftgelsDocumento1 páginaTriease SoftgelsJese Melchor Navarro100% (1)

- GUABIRADocumento69 páginasGUABIRADarAún no hay calificaciones

- Hojas de Presentacion CantuDocumento12 páginasHojas de Presentacion CantuLUIS FELIPE LOPEZ CHUQUIZUTAAún no hay calificaciones

- Modelos Epistémicos - CaracteristicasDocumento14 páginasModelos Epistémicos - CaracteristicasEder ContrerasAún no hay calificaciones

- Guia 5 - Ciencias Naturales - 2P - 5ºDocumento7 páginasGuia 5 - Ciencias Naturales - 2P - 5ºcarolinabgirl100% (6)

- BAUTISMODocumento1 páginaBAUTISMOCopeticona Quinteros Juan ManuelAún no hay calificaciones

- Mapa Mental de La MemoriaDocumento1 páginaMapa Mental de La Memoriasamantha caballerocontrerasAún no hay calificaciones

- Responsabilidad Por La Función Pública BoliviaDocumento31 páginasResponsabilidad Por La Función Pública BoliviaSoriaVargas Edwin95% (21)

- HidroGilDocumento37 páginasHidroGilAsociación Río AragónAún no hay calificaciones

- Bujia Arte Contemporaneo 1Documento42 páginasBujia Arte Contemporaneo 1Osvaldo Hernández MuroAún no hay calificaciones

- Marco normativo en salud públicaDocumento7 páginasMarco normativo en salud públicaNebalis ArtetaAún no hay calificaciones

- Control Digital - Diseño de Controladores por Localización de Polos en Tiempo DiscretoDocumento16 páginasControl Digital - Diseño de Controladores por Localización de Polos en Tiempo DiscretoMiguel RaymeAún no hay calificaciones

- Instructivo PPEDocumento56 páginasInstructivo PPEVielka JulissaAún no hay calificaciones

- Costos de producción camisa ColumbiaDocumento36 páginasCostos de producción camisa ColumbiaCharles IsmaAún no hay calificaciones

- Semana - 4 - Comuncacion OrganizacionalDocumento5 páginasSemana - 4 - Comuncacion OrganizacionalMIGUEL ANGEL BLAS ANGELESAún no hay calificaciones

- Lectura - La Confidencialidad en El ArbitrajeDocumento13 páginasLectura - La Confidencialidad en El ArbitrajeGreciaAún no hay calificaciones

- Cálculo Cimentaciones POSTES (OK Tipo I) (Ok)Documento14 páginasCálculo Cimentaciones POSTES (OK Tipo I) (Ok)Herbert Enrique Pomaccosi BenaventeAún no hay calificaciones

- Ejercicios Deber 5 ResoluciónDocumento6 páginasEjercicios Deber 5 Resoluciónvanessa sangoquizaAún no hay calificaciones

- Reg - Aux.consol 1T 2 A2 AritDocumento6 páginasReg - Aux.consol 1T 2 A2 AritElder Junior Roman LeonAún no hay calificaciones

- Tarea 6Documento5 páginasTarea 6FredyAlarconAún no hay calificaciones

- Plan EstratégicoDocumento8 páginasPlan EstratégicoMAYRA LORENA LARA PEREZAún no hay calificaciones