También podría gustarte

- Apuntes Clase Impuesto de RentaDocumento56 páginasApuntes Clase Impuesto de Rentacarito_paez_2Aún no hay calificaciones

- Casuistica - Nic 12Documento8 páginasCasuistica - Nic 12Miguel Angel Guzman Acuña50% (2)

- Impuestos DiferidosDocumento59 páginasImpuestos DiferidosFco.1172Aún no hay calificaciones

- Monografia y Casos Nic 12Documento72 páginasMonografia y Casos Nic 12Willy AsencioAún no hay calificaciones

- Diferencias Temporales y Permanentes en El Impuesto A La Renta DiferidoDocumento96 páginasDiferencias Temporales y Permanentes en El Impuesto A La Renta DiferidoLis MontoyaAún no hay calificaciones

- Cecilia Calderon Tarea5Documento8 páginasCecilia Calderon Tarea5Cecilia CalderonAún no hay calificaciones

- Taller de Auditoria Tributaria - Impuestos Diferidos PDFDocumento9 páginasTaller de Auditoria Tributaria - Impuestos Diferidos PDFGuillermo GarcíaAún no hay calificaciones

- Regimen Pro Pyme TransparenteDocumento16 páginasRegimen Pro Pyme TransparentehelianAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- Nic 12 - Impuesto A Las GananciasDocumento15 páginasNic 12 - Impuesto A Las GananciasMarii EtcAún no hay calificaciones

- Reforma Fiscal 2020Documento15 páginasReforma Fiscal 2020evencesg100% (1)

- Nic 12Documento57 páginasNic 12SamantaTalavera100% (2)

- Beneficios que se contienen en las disposiciones fiscales, Análisis prácticoDe EverandBeneficios que se contienen en las disposiciones fiscales, Análisis prácticoAún no hay calificaciones

- Impuesto Diferidos Bajo IFRSDocumento61 páginasImpuesto Diferidos Bajo IFRSFrancisca Lastra RAún no hay calificaciones

- 1S2023 - Formato de Arqueo de CajaDocumento4 páginas1S2023 - Formato de Arqueo de CajaIvan Calero100% (2)

- SunatDocumento62 páginasSunatOdaliz KaremAún no hay calificaciones

- Apuntes Seguridad SocialDocumento330 páginasApuntes Seguridad SocialNatalia Salazar Vesga100% (1)

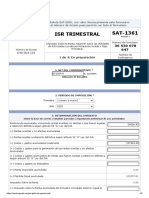

- ISR - AnualDocumento5 páginasISR - AnualMagaliRamirezEstebanAún no hay calificaciones

- Conciliacion FiscalDocumento10 páginasConciliacion FiscalGera Calderon100% (1)

- 15 Impuestos DiferidosDocumento33 páginas15 Impuestos DiferidosAndres GonzalezAún no hay calificaciones

- Impuesto Sociedades en ContabilidadDocumento6 páginasImpuesto Sociedades en ContabilidadPllAún no hay calificaciones

- DJ Anual Renta PJ 2018 - 07.03.2018Documento66 páginasDJ Anual Renta PJ 2018 - 07.03.2018Martin RupayAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3Gabriel AbantoAún no hay calificaciones

- Acv - S05 Tarea Calificada 01Documento13 páginasAcv - S05 Tarea Calificada 01Nelly Sanchez MarrufoAún no hay calificaciones

- Isr Anual 2019Documento8 páginasIsr Anual 2019samacaarAún no hay calificaciones

- Tema 2 Las Cuentas Anuales I (2 Parte)Documento12 páginasTema 2 Las Cuentas Anuales I (2 Parte)jaiminpucelanoAún no hay calificaciones

- Formulario de ISR AnualDocumento9 páginasFormulario de ISR Anualchofis389Aún no hay calificaciones

- Contabilidad Avanzada IiDocumento7 páginasContabilidad Avanzada IiisabelAún no hay calificaciones

- Afrian Rodriguez Tarea 6Documento6 páginasAfrian Rodriguez Tarea 6Afrian RodriguezAún no hay calificaciones

- Fondo Utilidades Tributables IDocumento23 páginasFondo Utilidades Tributables Idaeurobeat100% (1)

- Nic 12Documento9 páginasNic 12Marinny LaïlaAún no hay calificaciones

- Formularios Anuales ISRDocumento6 páginasFormularios Anuales ISRAcevedo MarioAún no hay calificaciones

- De Clara GuateDocumento8 páginasDe Clara GuateMegan DanielsAún no hay calificaciones

- Cuestionario 6.1Documento6 páginasCuestionario 6.1yubelky castilloAún no hay calificaciones

- Impuestos en Republica DominicanaDocumento10 páginasImpuestos en Republica DominicanaDelcia UreñaAún no hay calificaciones

- Niif - Nic-12 E2023 PDFDocumento51 páginasNiif - Nic-12 E2023 PDFAngela GuzmanAún no hay calificaciones

- 2.1.3 Alirio PeñaDocumento14 páginas2.1.3 Alirio PeñaTu ContabilidadAún no hay calificaciones

- Ponencia NIC 12 Impuesto A Las GananciasDocumento54 páginasPonencia NIC 12 Impuesto A Las GananciasJesús Izquierdo DíazAún no hay calificaciones

- Tema 2 Regimen Fiscal Impuesto de SociedadesDocumento161 páginasTema 2 Regimen Fiscal Impuesto de SociedadesJorge AlvarezAún no hay calificaciones

- SOCIEDAD Opinión ICT 2021Documento6 páginasSOCIEDAD Opinión ICT 2021Luis BorjaAún no hay calificaciones

- Contabilización Del Impuesto A Las Ganancias Según NIIF y Balance Fiscal 1Documento5 páginasContabilización Del Impuesto A Las Ganancias Según NIIF y Balance Fiscal 1Monica MonjesAún no hay calificaciones

- Universidad Mariano Galvez de Guatemala Facultad de Ciencias Económicas Auditoria Iii Lic. Pablo BarrientosDocumento10 páginasUniversidad Mariano Galvez de Guatemala Facultad de Ciencias Económicas Auditoria Iii Lic. Pablo BarrientosOSIEL REGINALDO ALONZO RAYMUNDOAún no hay calificaciones

- Presentación Iii - Defensa FiscalDocumento22 páginasPresentación Iii - Defensa FiscalAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Impuesto DifeeridoDocumento6 páginasImpuesto Difeeridoamelie cabreraAún no hay calificaciones

- Semana 15 PPT - CLASEDocumento28 páginasSemana 15 PPT - CLASEStones LewisAún no hay calificaciones

- PPT-Nic 12 - Impuesto A Las GananciasDocumento37 páginasPPT-Nic 12 - Impuesto A Las GananciasMarielaOlivosP100% (1)

- Artículo 14 Ley Impuesto A La Renta Chilena.Documento13 páginasArtículo 14 Ley Impuesto A La Renta Chilena.element9911Aún no hay calificaciones

- NIC 12 MUVAR Renato ValdiviaDocumento90 páginasNIC 12 MUVAR Renato Valdiviaandressss.fiestaAún no hay calificaciones

- Formulario - 210 - 2022 OFICIAL - UnlockedDocumento19 páginasFormulario - 210 - 2022 OFICIAL - UnlockedJonas Disnael Leon PieroAún no hay calificaciones

- Anexo ICT Ejercicio Fiscal 2020Documento52 páginasAnexo ICT Ejercicio Fiscal 2020Gs LiveAún no hay calificaciones

- Objetvo Alcance Defniciones LegalDocumento4 páginasObjetvo Alcance Defniciones LegalLibneMedinaAquinoAún no hay calificaciones

- En El Banco Presente La Boleta SATDocumento7 páginasEn El Banco Presente La Boleta SATKerlis Sarai Rodriguez BororAún no hay calificaciones

- Presentación Seminario I.D.-ultimoDocumento55 páginasPresentación Seminario I.D.-ultimoivoneriveranAún no hay calificaciones

- NIC 12 - Impuesto A La Renta: Diferido, Análisis Teórico y Aplicación PrácticaDocumento51 páginasNIC 12 - Impuesto A La Renta: Diferido, Análisis Teórico y Aplicación PrácticapaolaAún no hay calificaciones

- Resumen Renta 3raDocumento5 páginasResumen Renta 3rageraldinne DamasoAún no hay calificaciones

- PRESENTACION - ADEX SUNAT Determinación Del Impuesto A La Renta EmpresarialDocumento48 páginasPRESENTACION - ADEX SUNAT Determinación Del Impuesto A La Renta EmpresarialAndrea BecerraAún no hay calificaciones

- Impuesto Sobre La RentaDocumento4 páginasImpuesto Sobre La RentaStarlyn B. AlcántaraAún no hay calificaciones

- Determinacion de La Renta LiquidaDocumento2 páginasDeterminacion de La Renta LiquidaJuan TorresAún no hay calificaciones

- Formulario de ISRDocumento3 páginasFormulario de ISRPerez AlhanAún no hay calificaciones

- Presentacion Tema 10Documento6 páginasPresentacion Tema 10Neyser TcAún no hay calificaciones

- Algunos Aspecto de Interes Tasa Tributacion Minima XXDocumento7 páginasAlgunos Aspecto de Interes Tasa Tributacion Minima XXsanches.tati16Aún no hay calificaciones

- Cuestionario Nic 12Documento4 páginasCuestionario Nic 12Ángel Rafael Ogando VenturaAún no hay calificaciones

- CASO PRÁCTICO RudyDocumento4 páginasCASO PRÁCTICO RudyRudy BernardinoAún no hay calificaciones

- Ley #23.576Documento9 páginasLey #23.576Rocío LarrereAún no hay calificaciones

- Actividad de Aprendizaje AutónomoDocumento11 páginasActividad de Aprendizaje AutónomoVicky RojasAún no hay calificaciones

- Palanca de Operaciones y El Riesgo de Operaciones o de NegocioDocumento7 páginasPalanca de Operaciones y El Riesgo de Operaciones o de NegocioJuan Merino Luna0% (1)

- Mapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena ColmenaresDocumento1 páginaMapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena Colmenaresmilena colmenaresAún no hay calificaciones

- Solucionario Primer TrabajoDocumento8 páginasSolucionario Primer Trabajosandra collaguazoAún no hay calificaciones

- Apalancamiento FinancieroDocumento8 páginasApalancamiento FinancieroAllyson Delgado QuispeAún no hay calificaciones

- Trabajo Final ContabilidadDocumento18 páginasTrabajo Final ContabilidadLuigi FerdinandAún no hay calificaciones

- Etica en La Investigación de MercadosDocumento11 páginasEtica en La Investigación de MercadosAnonymous n0Rns01Aún no hay calificaciones

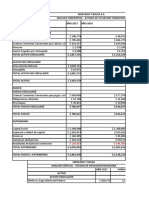

- Analisis Financiero Trabajo FinalDocumento14 páginasAnalisis Financiero Trabajo FinalImportacionestore PolAún no hay calificaciones

- Flujo de Caja EconomicoDocumento3 páginasFlujo de Caja EconomicojacintoAún no hay calificaciones

- Analisis Bardot SaDocumento37 páginasAnalisis Bardot SaLaura GonzalezAún no hay calificaciones

- Contabilidad IDocumento26 páginasContabilidad Ijob barreraAún no hay calificaciones

- Lugares Pago Sedes Icpna Lima PDFDocumento8 páginasLugares Pago Sedes Icpna Lima PDFValeria Renata Malpartida SanchezAún no hay calificaciones

- Warrant y OtrosDocumento77 páginasWarrant y OtrosGustavo Gonzalez RequeAún no hay calificaciones

- Formulas+Tabla Act MF 2021Documento10 páginasFormulas+Tabla Act MF 2021Gustavo SchudickenAún no hay calificaciones

- Que Son Los Estados Financieros ConsolidadosDocumento2 páginasQue Son Los Estados Financieros ConsolidadosHeyder Valencia OrozcoAún no hay calificaciones

- Clase #5 Aux ContableDocumento3 páginasClase #5 Aux ContableangelesGaitanAún no hay calificaciones

- Informe de Revisión Proyecto AUTOCINEMADocumento12 páginasInforme de Revisión Proyecto AUTOCINEMAVargas CruzAún no hay calificaciones

- Tarea N1 de Flor Genesis Caiguara LaraDocumento2 páginasTarea N1 de Flor Genesis Caiguara LaraGenesis CaiguaraAún no hay calificaciones

- Unidad 1Documento85 páginasUnidad 1Albis Pelàez SamaniegoAún no hay calificaciones

- Mermeladas Orgánicas 3Documento44 páginasMermeladas Orgánicas 3Alex Salvador Alvarez CortezAún no hay calificaciones

- Estructura Del Sistema FinancieroDocumento2 páginasEstructura Del Sistema FinancieroRicardo Roa GuerreroAún no hay calificaciones

- Taller 1 Helisa Parte 1Documento50 páginasTaller 1 Helisa Parte 1JUAN ANTONIO ROCHA PENA83% (6)

- Trabajo FinalDocumento7 páginasTrabajo FinalZuleikaCabralSalvadorAún no hay calificaciones

- Tarea 1 Contabilidad de Costos. Franyeli.Documento8 páginasTarea 1 Contabilidad de Costos. Franyeli.Franyeli De JesusAún no hay calificaciones

- Mujer Digital JAMéxicoDocumento12 páginasMujer Digital JAMéxicoPedro SuaresAún no hay calificaciones